NOVEMBRE-DÉCEMBRE 2022 : Depuis 2019, un nouvel acteur aide les Français à gérer leur épargne retraite. Il s’agit des Régimes de Retraite Professionnelle Complémentaire (ORPS) issus des évolutions réglementaires au niveau français et européen.

ORPS l’épargne retraite

Les ORPS, comme les assureurs, sont soumis à leurs propres contraintes réglementaires, mais il existe des précisions qui permettent de prévoir la durée de l’obligation.

À fin 2021, la structure des actifs de ces nouveaux acteurs était semblable à celle des assureurs. Ce constat pourrait cependant varier dans les prochaines années avec le doublement du nombre d’acteurs fin 2022 – et la possibilité pour les ORPS de faire évoluer leurs portefeuilles, qui jusqu’à présent correspondent pour l’essentiel à des transferts venant d’assureurs-vie.

1 Des acteurs spécialisés dans l’épargne retraite avec un cadre réglementaire spécifique

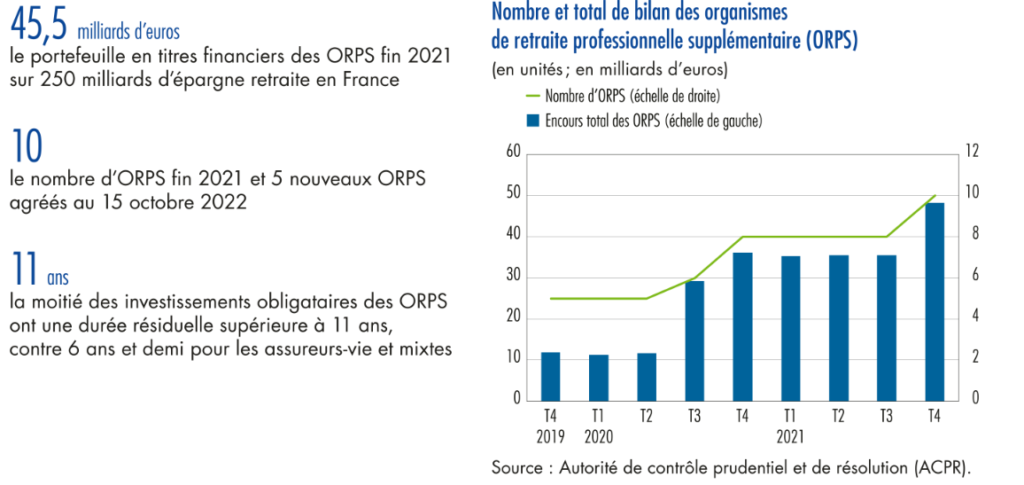

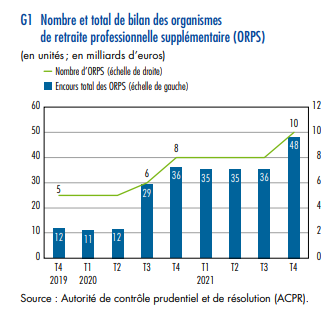

En France, les retraites sont essentiellement financées par les régimes légalement obligatoires (98 % des prestations versées, 95% des cotisations ). À ceux-ci s’ajoute la retraite supplémentaire, c’est-à-dire les sommes que les épargnants placent – dans le cadre de plans individuels ou d’entreprise – en vue de percevoir une rente ou un capital à la sortie de la vie active. Ces actifs représentent un encours de plus de 250 milliards d’euros d’après la Drees 3 (soit environ 4% du stock d’épargne financière des Français à fin 2021) géré par des organismes d’assurance, des sociétés de gestion et par de nouveaux acteurs nés en 2019, les ORPS (organismes de retraite professionnelle supplémentaire). Fin 2021, les dix ORPS français représentaient 36,3 milliards d’euros d’épargne retraite (montant des provisions techniques ), 48,5 milliards de total bilan, et 1,7 million de membres (cf. graphique 1).

L’apparition de ces nouveaux acteurs s’inscrit dans une réforme plus globale de l’épargne retraite supplémentaire. La loi Pacte du 22 mai 2019 a notamment créé un nouveau produit d’épargne retraite unique, le PER, visant à unifier, simplifier et renforcer l’attractivité de ces produits pour orienter l’épargne de long terme en France. Bénéficiant d’un régime fiscal unique et avantageux, soumis aux mêmes règles plus favorables aux épargnants que les anciens produits (règles de sortie, frais, portabilité quel que soit le PER), la création de ce nouveau cadre est propice au développement de l’épargne retraite et des acteurs qui en assurent la gestion (notamment les ORPS). La dynamique des PER sur l’année 2021 (5,6 milliards de collecte nette et un encours de 29,6 milliards d’euros fin 2021 selon France Assureurs) en témoigne.

La création des ORPS résulte des évolutions du cadre juridique et du transfert de l’épargne retraite gérée par les assureurs

Les ORPS sont de nouvelles personnes morales de droit privé, qui correspondent à la déclinaison française des IORP européens (cf. encadré 1). Ils peuvent commercialiser des produits d’épargne retraite (PER) et ont des contraintes réglementaires propres afin de favoriser l’investissement à long terme (cf. infra).

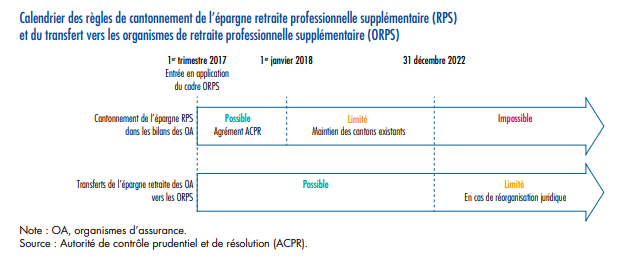

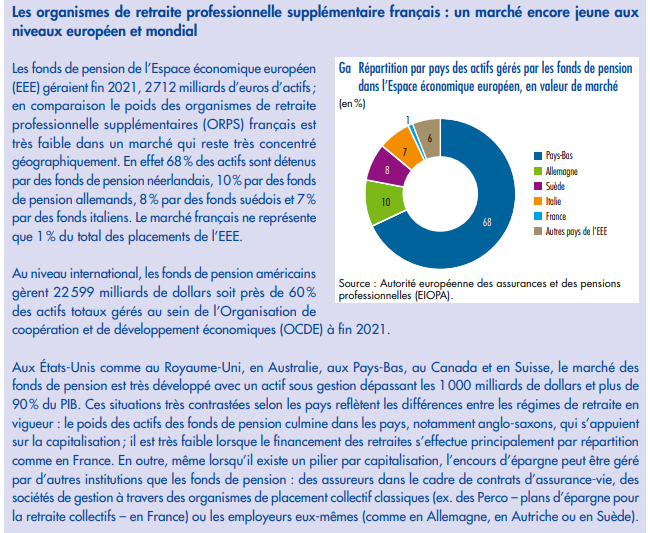

La création de ce type d’entités depuis 2018 s’est faite principalement à partir de transferts de portefeuilles initialement détenus par les organismes d’assurance (OA). Ces transferts sont autorisés jusqu’au 1er janvier 2023 (cf. schéma), fin de la période transitoire du « cantonnement » RPS pour les assureurs (c.-à.-d., la capacité à « isoler » les engagements associés pour leur appliquer des contraintes prudentielles spécifiques). La taille de ce marché est encore très modeste comparativement à d’autres pays (cf. encadré 2).

Les fondements juridiques des ORPS

Au sein de l’Espace économique européen, d’un point de vue prudentiel, l’activité des fonds de pension se distingue de l’activité retraite des organismes d’assurance (OA). Ainsi, la directive 2003/41/CE concernant les activités et la surveillance des institutions de retraite professionnelle, directive dite « IORP » (institutions for occupational retirement provisions), a été publiée en juin 2003. Elle donnait notamment, en l’absence de fonds de pension dans un pays membre, la possibilité aux OA de porter et de proposer des activités de retraite professionnelle supplémentaire. Cette directive a ensuite fait l’objet d’une refonte qui a abouti à la publication en décembre 2016 de la directive européenne 2016/2341, dite « IORP 2 », prévoyant des règles minimales de gestion pour les institutions de retraite professionnelle en Europe. La possibilité de créer en France ce type d’organismes dédiés, appelés organismes de retraite professionnelle supplémentaire (ORPS), a été introduite par la loi dite « Sapin 2 » et l’ordonnance n° 2017 484. La directive IORP a ensuite été transposée en droit français par l’ordonnance n° 2019-575.

Le cadre prudentiel des ORPS favorise l’investissement de longue durée

L’environnement ORPS est présenté par l’ordonnance n° 2019-575 comme « propice à l’investissement de long terme, en actions ou sous forme de financements en fonds propres, tout en étant favorable à un meilleur rendement pour l’épargnant » grâce à des contraintes prudentielles adaptées.

Cela se traduit principalement dans les exigences prudentielles quantitatives (dites « pilier 1 »), au travers par exemple d’une valorisation des actifs moins soumise aux aléas du marché, et de ratios de solvabilité moins contraignants en matière de mode de calcul et d’horizon temporel que sous le régime Solvabilité II.

Par ailleurs, les montants dotés en provision pour participation aux bénéfices doivent être distribués dans un délai maximal de quinze ans au lieu de huit ans pour les autres organismes d’assurance ayant une activité « vie », ce qui permet ainsi à l’ORPS de gérer la revalorisation des rentes sur une durée plus longue, notamment en cas de fluctuation des marchés.

Afin de renforcer la solidité du régime, ces exigences sont complétées de tests de résistance ayant vocation à vérifier que l’organisme est capable de rester solvable sur un horizon de dix ans dans des conditions dégradées (baisse des taux, baisse du rendement des actifs non amortissables, ou hausse de la longévité).

Les règles d’investissements des ORPS précisent également que les organismes doivent gérer leurs placements selon le principe de la personne prudente et respecter des limites de dispersion : limites par émetteur individuel (5%) et par groupe (10%), limite pour le non-coté (30%), limites par immeuble ou parts de sociétés civiles de placements immobiliers – SCPI (5%). Les ORPS sont également tenus de procéder à une mise en transparence des lignes d’actifs dont la valeur comptable est supérieure à 1%. Enfin, les exigences de gouvernance et de reporting (dites « piliers 2 et 3 ») sont proches de celles des assureurs soumis à la directive Solvabilité II .

2 Les placements des ORPS sont plus longs mais aussi plus prudents que ceux des assureurs

Les ORPS bénéficient d’un traitement prudentiel différent de celui des assureurs. Celui-ci doit leur permettre d’investir à plus long terme et avec davantage de latitude en matière de positionnement rendement/risque. Mais les différences observées entre les placements des ORPS et les placements des assureurs restent limitées.

Comme les assureurs, les ORPS investissent principalement auprès d’émetteurs français et publics et en titres de dette

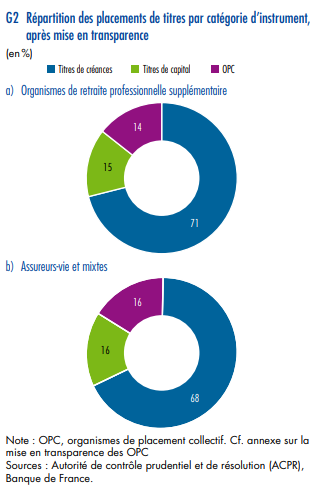

Les placements en titres des ORPS français atteignent 45,5 milliards d’euros fin 2021 soit 10,1 milliards de plus qu’en 2020 9. Leur structure est très proche de celle des assureurs-vie et mixtes 10 avec une légère sous-représentation des titres de capital et des organismes de placement collectif – OPC (cf. graphique 2).

Comme les assureurs, les ORPS privilégient les obligations qui représentent, en 2021, 71% des placements (après mise en transparence des OPC 11, cf. graphique 2), soit une part nettement supérieure de leur portefeuille par rapport aux fonds de pension européens, qui y consacrent en moyenne 58% de leurs investissements en titres 12 (48% de leurs placements totaux en incluant l’immobilier et les autres investissements, cf. encadré 3).

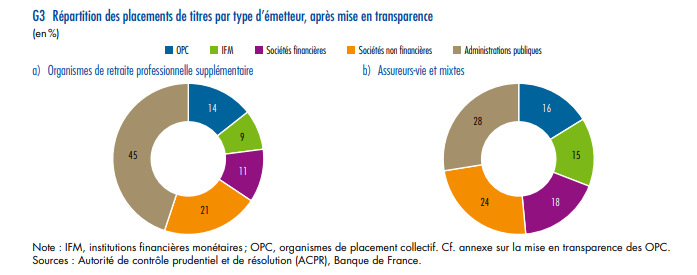

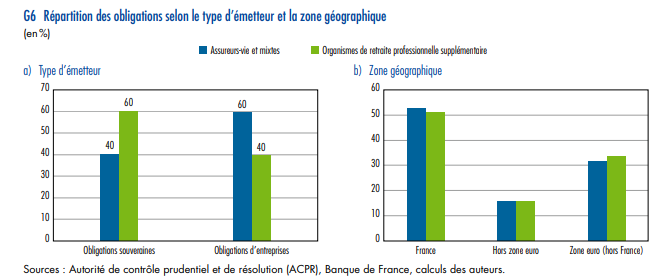

Il s’agit principalement d’obligations publiques (45% du portefeuille titres) et d’entreprises financières (17%). Les actions et participations constituent 15% des placements. La part des placements orientés vers le financement des administrations publiques ressort à 45 % soit 20,4 milliards, après prise en compte des placements effectués indirectement par les OPC, contre 27% pour les assureurs-vie et mixtes (cf. graphique 3 infra). En contrepartie, les ORPS investissent relativement moins dans le secteur financier, qui représente 20% des placements, contre 33% pour les assureurs.

Les fonds de pension européens investissent davantage en actions et en immobilier que les ORPS français

Les organismes de retraite professionnelle supplémentaire (ORPS) français se caractérisent par une part de titres de créances plus importante que leurs homologues européens (IORP). Cela se fait au détriment de l’immobilier et des titres de capital.

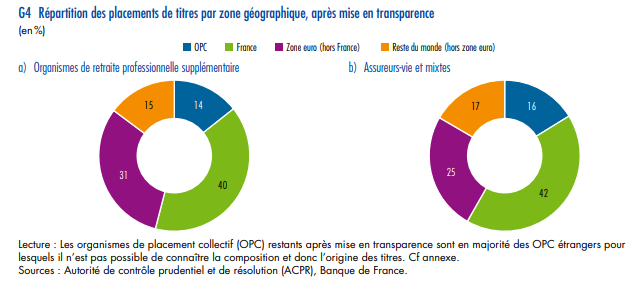

Les ORPS privilégient très nettement les investissements en France (cf. graphique 4). Fin 2021, après mise en transparence, la part nationale s’élève à 40%, tandis que la part de la zone euro est privilégiée en détention indirecte pour atteindre 71%, chiffre comparable à celui de l’assurance-vie et mixte (67%).

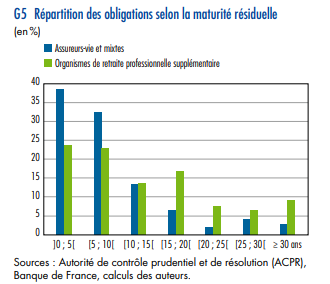

Les ORPS détiennent un portefeuille obligataire de maturité plus longue, mais avec une qualité de signature équivalente à celle des assureurs

Après mise en transparence, les caractéristiques du portefeuille obligataire des ORPS se distinguent de celles des assureurs-vie et mixtes.

La maturité résiduelle des obligations détenues – qui traduit la durée restante théorique de l’investissement avant le remboursement par l’emprunteur – est nettement plus importante, avec une valeur médiane de onze ans, contre six ans et demi pour les assureurs-vie et mixtes. Les obligations ayant une maturité résiduelle très éloignée (supérieure à vingt-cinq ans) représentent 16% des encours détenus par les ORPS, contre seulement 7% pour les assureurs. Inversement, les obligations ayant une maturité inférieure à dix ans représentent 45% des obligations détenues par les ORPS, contre 71% pour les assureurs (cf. graphique 5).

Après mise en transparence, le poids des émetteurs français dans le total des obligations détenues par les ORPS est comparable à celui constaté dans le portefeuille obligataire des assureurs-vie et mixtes (51%, contre 53%, cf. graphique 6b infra). Cependant la part des titres publics est plus importante dans les portefeuilles ORPS. En effet, 60% des obligations détenues par les ORPS proviennent d’émetteurs publics et les 40% restantes d’entreprises, alors que ces parts sont inversées dans le portefeuille obligataire des assureurs (cf. graphique 6a infra). Ces catégories prises séparément, la diversification géographique apparaît plus forte dans le portefeuille ORPS, les titres français représentant 59% des obligations publiques détenues par les ORPS, contre 70% dans le cas des assureurs-vie et mixtes, et 34% des obligations des entreprises, contre 41% dans le cas des assureurs.

Hors obligations souveraines, la répartition par secteur d’activité des obligations d’entreprises détenues par les ORPS montre la prépondérance du secteur financier (comme pour les assureurs-vie et mixtes) : 67% de titres de dette d’organismes financiers (72% pour les assureurs), 8% de sociétés de transport et d’entreposage (6% pour les assureurs), 7% de sociétés manufacturières (6% pour les assureurs) et d’entités d’activités spécialisées, scientifiques et techniques à 6% (6% pour les assureurs).

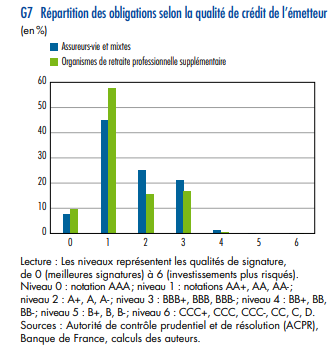

Enfin, les ORPS, tout comme les assureurs-vie et mixtes, investissent la quasi-totalité de leur portefeuille obligataire en titres « investment grade » (respectivement 99,6% et 98,9% pour les assureurs). La part des obligations les mieux notées (de AAA à AA-) est plus forte dans le portefeuille obligataire des ORPS (67%) que dans celui des assureurs-vie et mixtes (53%), du fait de la plus grande proportion de titres d’État dans le portefeuille des ORPS (cf. graphique 7).

Le portefeuille d’actions cotées des ORPS reste comparable à celui des assureurs‑vie et mixtes

Les ORPS détiennent peu d’actions dans leur portefeuille (2,6% du portefeuille total). En revanche, et comme pour les assureurs, ils y sont exposés au travers des parts qu’ils détiennent dans les organismes de placement collectif. Après mise en transparence, la part des actions s’élève à 15% (6,6 milliards d’euros), dont la plupart (83% soit 5,5 milliards d’euros) sont des actions cotées.

L’analyse du portefeuille d’actions cotées révèle quelques différences avec celui des assureurs-vie et mixtes qui ne permettent pa de conclure à un profil rendement/risque différent de la stratégie d’investissement des ORPS.

D’un côté, et bien que les valeurs françaises continuent à en représenter une part importante, le portefeuille en actions cotées des ORPS est dans l’ensemble plus diversifié géographiquement que celui des assureurs (cf. graphique 8a). Les valeurs étrangères pèsent pour 70%, contre seulement 56% pour celui des assureurs. En outre, pour plus de la moitié (52%), les valeurs étrangères

concernent des actions hors zone euro (américaines aux deux tiers), contre 46% pour les assureurs-vie et mixtes.

De l’autre, les ORPS favorisent les sociétés ayant les plus grosses capitalisations. Celles de plus de 100 milliards d’euros représentent près d’un tiers de leur portefeuille (32%), contre un quart (26%) pour les assureurs-vie et mixtes (cf. graphique 8b). À l’inverse, les sociétés de capitalisation moyenne (entre 2 et 10 milliards d’euros) pèsent 10% du total du portefeuille des fonds de pension, contre 16% pour les assureurs. Cette surreprésentation des capitalisations importantes (par rapport aux assureurs-vie et mixtes) s’explique en partie par l’effet de composition lié à la différence de diversification géographique, car le marché international (américain notamment) offre plus d’opportunités d’investir dans des grandes sociétés que le marché local. Mais elle persiste également lorsque l’analyse est restreinte à la zone euro (et d’ailleurs également au marché intérieur). Dans ce cas, même si la proportion des « méga-capitalisations » devient égale entre ORPS et assureurs-vie/mixtes, les ORPS continuent de pondérer relativement plus les grosses capitalisations, au détriment des moyennes.

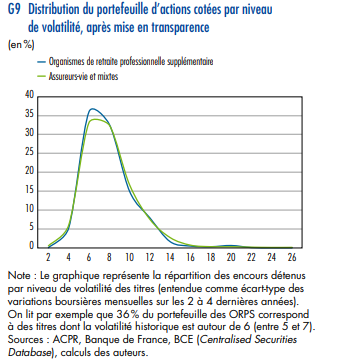

Enfin, la gestion du risque du portefeuille actions des ORPS apparaît proche de celle des assureurs. En effet, la volatilité moyenne du portefeuille d’actions cotées des ORPS est quasiment identique à celle des assureurs-vie et mixtes. Mesurée comme une moyenne pondérée des écarts-types des valorisations mensuelles des titres au portefeuille (cf. graphique 9), elle s’élève à 7,98, contre 7,97 pour les assureurs. Les distributions des encours du portefeuille par niveau de volatilité des titres détenus des deux populations se superposent très largement, celle des ORPS apparaissant légèrement plus centrée sur la valeur moyenne par rapport aux assureurs-vie et mixtes.

Le marché des ORPS est encore jeune et les actifs gérés seront amenés à augmenter rapidement. Il pourrait croître à plus longue échéance compte tenu du cadre légal et réglementaire visant au développement de l’épargne retraite. Ainsi, cinq nouveaux ORPS ont été agréés par l’Autorité de contrôle prudentiel et de résolution à la date du 15 octobre 2022. Des évolutions de ce marché encore en mutation peuvent se produire notamment en raison de l’environnement de taux plus élevés.

Les investissements des ORPS apparaissent à ce stade très proches de ceux des assureurs car ils résultent de transferts de portefeuilles de ces organismes d’assurance vers des ORPS. La principale différence porte sur l’horizon des placements, nettement plus lointain dans le cas des ORPS : il faut attendre onze ans pour que la moitié du portefeuille obligataire actuel soit remboursée,

contre six ans pour les assureurs. En revanche, en matière de profil rendement/risque, les placements des ORPS sont aussi prudents que ceux des assureurs. Ils continuent de privilégier les titres de dette – nettement plus que dans le reste de la zone euro – ainsi que les émetteurs les plus sûrs, soit les titres publics et les mieux notés dans le cas obligataire, et les capitalisations les plus grosses dans le cas des actions. Toutefois la création récente des ORPS ne permet pas encore de prendre toute la mesure de l’impact du nouveau cadre prudentiel sur les stratégies d’investissement de ces acteurs et de l’adaptation au profil de risque et à l’horizon de placement de leurs souscripteurs.