Novethic publie son étude les labels européens de finance durable. Réalisé par Nicolas Redon et Lorène Moretti avec Anne-Catherine Husson-Traore

Les labels européens assoient leur légitimité en parallèle de la réglementation européenne

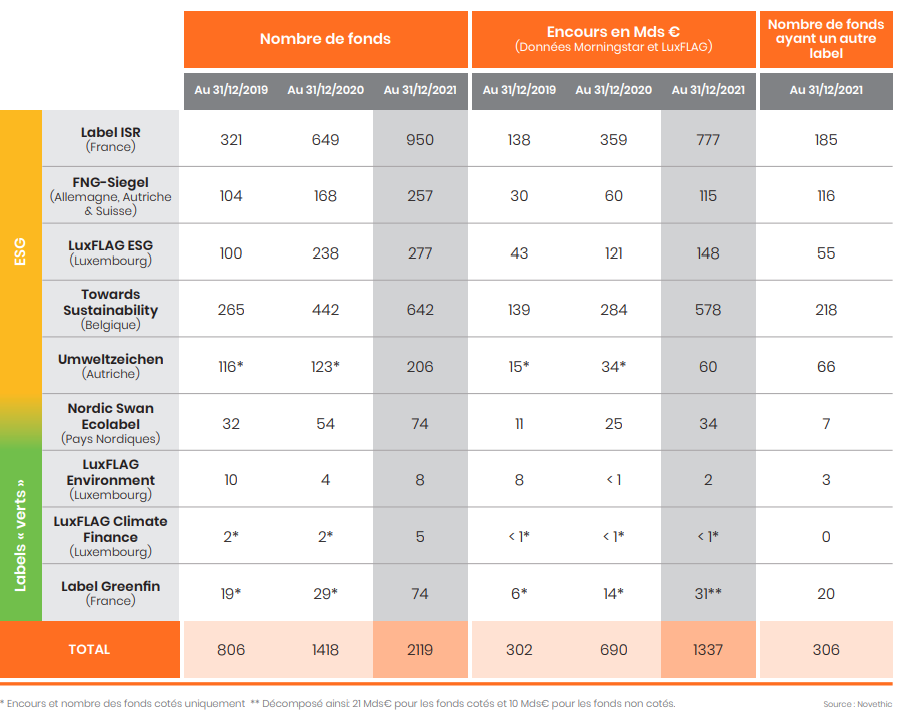

Les encours des fonds labellisés ont presque doublé entre fin 2020 et fin 2021, tandis que leur nombre a été multiplié par 1,5. Cette dynamique se maintient en parallèle de l’auto-classification des fonds durables en Article 8 ou Article 9 selon le règlement européen SFDR (Sustainable Finance Disclosure Regulation).

Les labels européens de la finance durable capitalisent même sur la régulation européenne : 6 des 9 ont adopté l’auto-classification comme critère supplémentaire pour les fonds candidats, et 4 d’entre eux (Nordic Swan, Towards Sustainability, FNG-Siegel et LuxFLAG ESG) ont révisé leurs référentiels au cours des 12 derniers mois pour mieux les articuler autour du SFDR et de la Taxonomie.

Une gamme de labels toujours nuancée

Depuis 2019, Novethic dresse et actualise le panorama des neuf labels de finance durable européens, soutenus par des gouvernements, comités de labellisations indépendants ou organismes spécialisés. Ils sont regroupés en deux grandes catégories : d’un côté les labels ESG, centrés sur des exigences minimums et dans certains cas un barème à points, de l’autre les labels dits « verts » axés sur la qualité environnementale des portefeuilles, basés ou non sur une taxonomie d’activités vertes.

La France est le seul pays disposant aujourd’hui de deux1 labels soutenus par des ministères différents, d’un côté le label ISR, garant d’un processus de gestion ISR/ESG de qualité, aujourd’hui en cours de refonte, et de l’autre le label Greenfin, spécialisé dans l’investissement à thématique environnementale

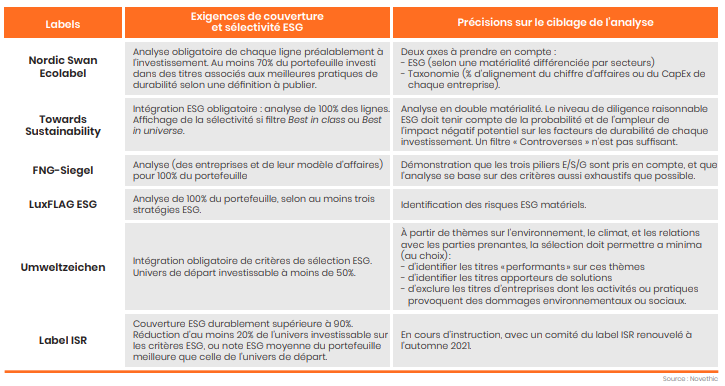

Garanties ESG : Des exigences ESG mieux cadrées

Pour pouvoir être attribués, la majorité des labels exige un pourcentage minimum de titres (actions et obligations d’entreprises, obligations souveraines, ou même dette privée) bénéficiant d’une analyse ESG. Les attentes sont parfois combinées avec des exclusions ou un barème à points plus une actualisation régulière de l’analyse ESG.

Cap sur la (double) matérialité

Alors que l’analyse ESG requise pour la totalité des lignes du portefeuille tend à devenir la norme, les critères d’analyse ESG sont progressivement précisés. Si Environnement, Social et Gouvernance (ESG) sont toujours le socle, les labels mis à jour en 2021 et 2022 introduisent des nuances, plus particulièrement sur les risques ESG dit «matériels », et adoptent de nouvelles exigences minimums sur l’analyse environnementale.

La nouvelle version du Quality Standard de Towards Sustainability s’inscrit dans l’approche du règlement SFDR en exigeant une évaluation à la fois des impacts probables des risques ESG sur la rentabilité du produit («outside in») et des risques de principales incidences négatives (PAI) sur les dimensions E, S et G des lignes du portefeuille (« inside out »). Les facteurs sociaux sont nommément visés.

L’évolution la plus notable concerne la mise à jour du référentiel Nordic Swan. Il introduit la notion de secteurs critiques, pour lesquels le label définit des standards minimums de qualité d’analyse. Toute entreprise dont plus de 30% du chiffre d’affaires est tiré d’activités carbointensives2 doit satisfaire à au moins un critère quantitatif (chiffre d’affaires et CapEx aligné avec la taxonomie) ou qualitatif (trajectoire climat Science-based target validée, entreprise parmi les meilleures de son secteur pour ses émissions de GES). Sur la biodiversité, toutes les entreprises appartenant (au-delà de 30% de chiffre d’affaires) à des secteurs connus pour exercer une forte pression sur la biodiversité et qui ont des pratiques de durabilité faibles, doivent faire l’objet d’un engagement actionnarial ciblé.

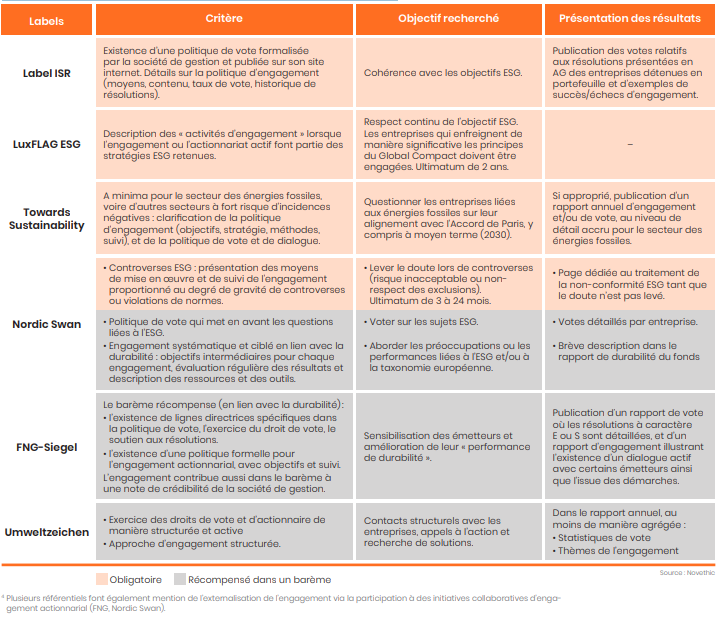

L’engagement actionnarial renforcé

Les cahiers des charges des labels dits « ESG » renforcent progressivement leurs exigences sur les critères relatifs à l’engagement actionnarial. Il est en effet considéré comme un levier d’amélioration de la performance des entreprises. Les référentiels mettent l’accent sur l’existence d’une approche d’engagement formalisée ainsi que sur l’exercice des droits de vote par la société de gestion qui commercialise le fonds. En fonction du profil du label, les critères peuvent être obligatoires (exigence minimum) ou faire partie d’un barème à points.

L’approche d’engagement choisie doit être décrite et permettre un suivi des progrès obtenus ou non, ainsi qu’un reporting régulier. S’agissant de la politique de vote, elle doit décrire comment sont exercés les droits de vote en assemblée générale et donner lieu à un compte-rendu de l’exercice.

S’il existe de nombreuses similitudes dans les critères de « process », la définition des objectifs donne lieu à davantage de variété. Seuls les labels Towards Sustainability et Nordic Swan, revus en profondeur en 2021 et 2022, formulent avec précision la finalité escomptée. Enfin, alors que certaines sociétés de gestion ne disposent que de ressources limitées4 pour l’engagement, les critères ne fixent pas d’objectifs quantitatifs, à l’exception du label Nordic Swan qui récompense dans son barème à points les démarches les plus complètes et requiert un engagement actionnarial ciblé à destination des entreprises mal notées sur la biodiversité pour les inciter à la protéger et la restaurer.

Critères sur l’engagement actionnarial et le vote (pour les fonds actions) :

Les labels verts lient part verte et taxonomie

On compte trois labels dont l’obtention est soumise à un calcul de « part verte » minimum (Greenfin, LuxFLAG Environment or Climate Finance), ainsi qu’un 4e label pour lequel une part verte élevée dispense de certains critères facultatifs (Nordic Swan). L’Article 4 du Règlement Taxonomie prévoit l’application de ses critères de durabilité environnementale des activités économiques aux exigences applicables aux produits financiers « mis à disposition comm étant durables sur le plan environnemental ».

Les labels dont les cahier des charges correspondent à cette définition commencent à déployer ces critères. C’est Nordic Swan qui va le plus loin à ce stade, tout en tolérant jusque janvier 2024 le recours à des estimations pour le degré d’alignement taxonomique des fonds. Les trois autres labels continuent d’utiliser une liste d’éco-activités plus ancienne et succincte pour garantir que les fonds sont bien investis dans des activités favorables à l’environnement.

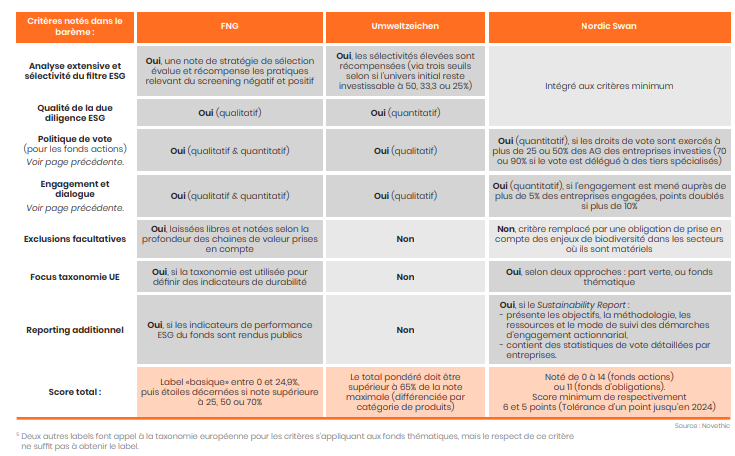

Barème à points: Nordic Swan resserre le sien

Trois labels ont la particularité d’axer leurs référentiels sur un système de barème à points. Pour Nordic Swan et Umweltzeichen, le barème sert à vérifier qu’un minimum d’exigences sont respectées. Le label nordique a néanmoins abaissé le nombre de critères à points de 8 à 4 afin de supprimer les points trop « faciles » à obtenir et les critères non utilisés par les sociétés de gestion candidates. Le barème du label FNG encourage pour sa part à adopter les pratiques de gestion ESG les plus englobantes et récompense la « crédibilité institutionnelle », c’est-à-dire les engagements ESG/ISR pris globalement par la société de gestion.

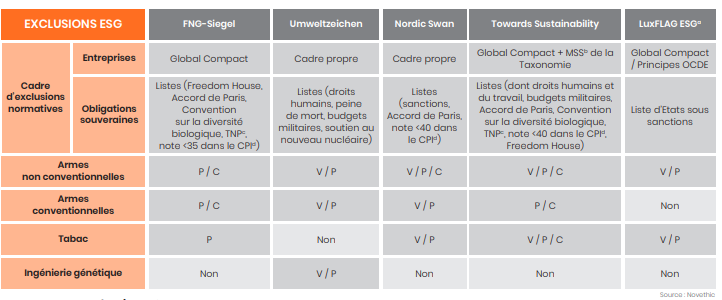

Exclusions normatives et sectorielles

Les référentiels des labels combinent à l’analyse ESG des exclusions de deux natures

Les exclusions normatives :

Elles visent à éliminer les entreprises controversées qui violent des conventions fondamentales comme celle des Droits Humains ou ne respectent pas le Global Compact, sorte de 10 « commandements » de l’entreprise responsable. Le standard Towards Sustainability complète les critères Global Compact avec une liste de garde-fous sociaux (minimum social safeguards) intégrés à la taxonomie européenne. Il s’agit des principes directeurs de l’OCDE à l’intention des entreprises multinationales, des principes des Nations Unies relatifs aux entreprises et aux droits de l’Homme, et des 8 conventions fondamentales de la déclaration de l’Organisation internationale du travail (OIT) relative aux principes et droits fondamentaux au travail.

Les exclusions sectorielles

Les exclusions d’activités controversées comme le tabac ou les mines antipersonnel sont très variées. Seul le label Umweltzeichen exclut les OGM depuis que le label Nordic Swan a remplacé une exclusion similaire par des exigences accrues pour les secteurs à fort impact sur la biodiversité, dont l’agriculture . Enfin, on notera que le standard Towards Sustainability précise que l’analyse de controverses ESG doit pouvoir capter les cas d’entreprises dont les activités de lobbying contribuent à « semer le doute » sur les impacts négatifs environnementaux de leurs activités.

Pour les exclusions applicables aux émetteurs souverains, trois labels font désormais appel entre autres au Corruption Perceptions Index tenu à jour par l’ONG Transparency International. Il s’agit de l’un des critères d’exclusion pressentis pour le futur Ecolabel, selon la dernière version publiée en mars 2021. C’est également le cas de l’exclusion des pays qui n’ont pas ratifié la Convention sur la diversité biologique, au premier rang desquels on trouve les Etats-Unis.

Les seuils de chiffre d’affaires réalisés via les activités ciblées et utilisés pour définir les exclusions oscillent entre 0 et 10%.

Les labels non mentionnés ci-dessus laissent la définition des exclusions à la libre appréciation du gestionnaire de fonds (Label ISR et LuxFLAG Environment), ou bien n’excluent que les armes visées par les conventions d’Oslo et d’Ottawa, et, concernant les obligations souveraines, ne sont ouverts qu’aux obligations vertes (Greenfin).

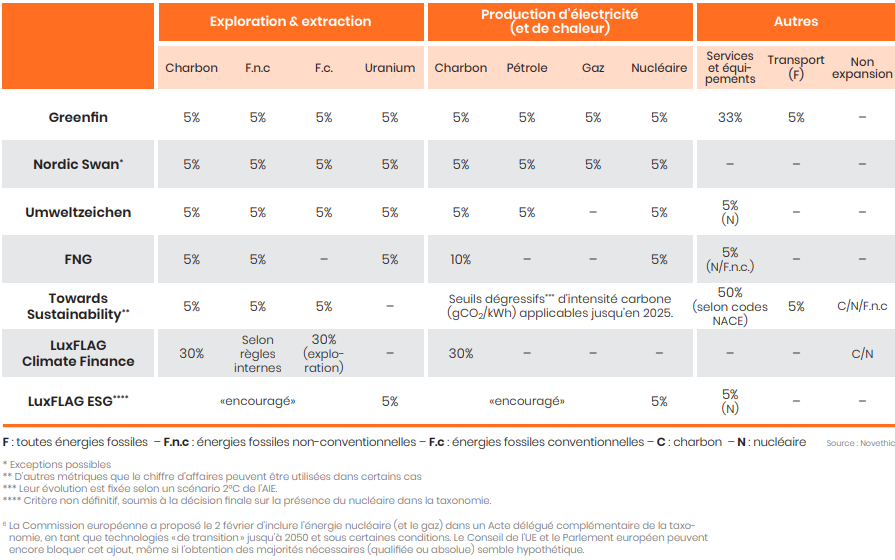

Des exclusions sensibles : énergies fossiles et nucléaire

Quel traitement pour le gaz et le nucléaire ?

L’exclusion de l’énergie nucléaire par certains labels, antérieure à l’introduction de cette technologie dans le cadre de la taxonomie européenne, reste pratiquée à grande échelle. Seul le label LuxFLAG ESG se positionne sur une possible évolution de critère dans une note de bas de page qui précise que « l’exclusion du nucléaire pourrait être révisée une fois les discussions à son sujet terminées ». Le gaz, lui, bénéficie d’un traitement différencié par les labels FNG et Umweltzeichen, qui ne l’excluent pas pour la

production d’électricité. Le standard Towards Sustainability ne l’exclut pas directement, du moment que l’énergéticien qui y fait appel est diversifié.

Fin de la convergence vers 5% ?

L’application des critères d’exclusion repose sur le pourcentage de chiffre d’affaires d’une entreprise imputable à une activité exclue. Alors que les seuils ont été progressivement abaissés pour converger autour de 5% pour de nombreuses activités, ce seuil ne semble pas s’étendre à d’autres. La tendance est plutôt à la définition de dérogations aux exclusions pour les entreprises «en transition ».

Vue schématique des critères d’exclusion, présentés par combustibles et seuils de C.A

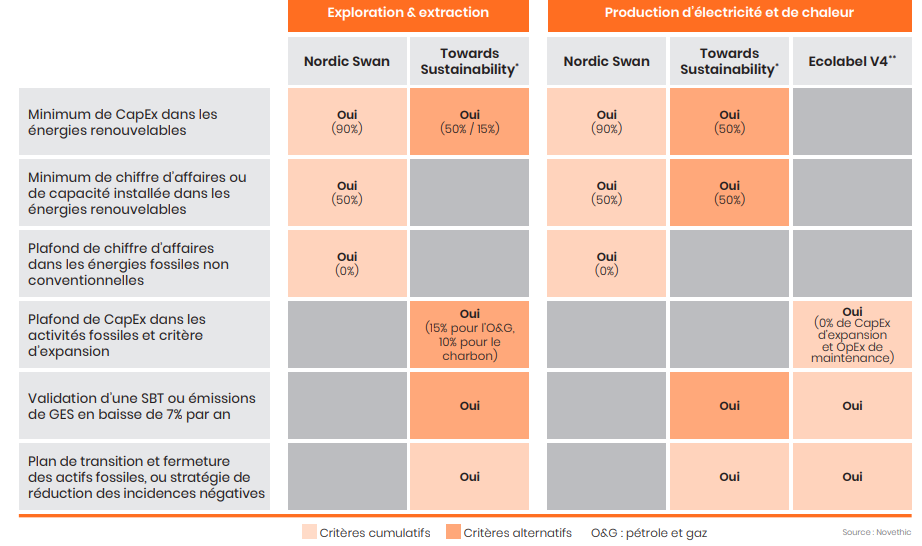

Des critères techniques de dérogations aux exclusions des énergies fossiles

Les labels Nordic Swan et Towards Sustainability ont mis à jour la formulation des critères pouvant motiver une exception ou dérogation à leurs exclusions liées aux secteurs de l’Energie. Pour Nordic Swan, majors et utilities doivent pouvoir démontrer qu’elles concentrent plus de 90% de leurs investissements liés à de nouvelles capacités sur les énergies renouvelables et que les énergies renouvelables représentent plus de 50% des revenus ou de la capacité installée.

Le label Towards Sustainability a opté pour un traitement plus différencié, permettant de choisir entre des objectifs de trajectoire climat « SBT » validés, des CapEx dédiés aux énergies fossiles plafonnés ou un minimum de CapEx/chiffre d’affaires vert. La production d’électricité à partir de gaz n’est pas visée.

Ces critères sont mis en regard, dans le tableau ci-dessous, avec ceux envisagés pour la production d’électricité et de chaleur dans la dernière version en date du futur Ecolabel.

Types de critères utilisés pour définir les entreprises non soumises au respect des seuils d’exclusion

A l’inverse de ces deux référentiels, le label Greenfin a choisi pour sa mise à jour d’octobre 2021 de renforcer les exclusions sur la chaine de valeur des énergies fossiles (voir page précédente). Cette mise à jour a reçu un accueil mitigé, car certaines sociétés de gestion estiment que cela les empêche d’investir dans les principaux énergéticiens leaders de la transition ou des renouvelables, parce qu’ils conservent une activité fossile résiduelle. En parallèle, le label FNG a préféré mener à l’automne 2021 une consultation sur les seuils d’exclusion auprès des sociétés de gestion détentrices du label, avant de l’ouvrir début 2022 à l’ensemble des parties prenantes du label allemand.

Chiffres clés

La compétition entre labels est toujours vive

On compte aujourd’hui cinq labels ayant dépassé 200 fonds labellisés et quatre qui totalisent plusde 100 milliards d’euros sous gestion. Deux labels font la course en tête depuis 2019 : le label ISR français et la certification belge Towards Sustainability. Tous deux sont les seuls à avoir dépassé les 600 fonds labellisés et largement dépassé les 500 milliards d’euros d’encours. Au 31 décembre 2021, le leader en nombre de fonds était le label ISR (950 contre 642), tout comme en volume d’encours (777 milliards contre 578), mais sa réforme est toujours en cours et il reste loin de la réglementation européenne.

Les labels européens, reflets du marché de la finance durable

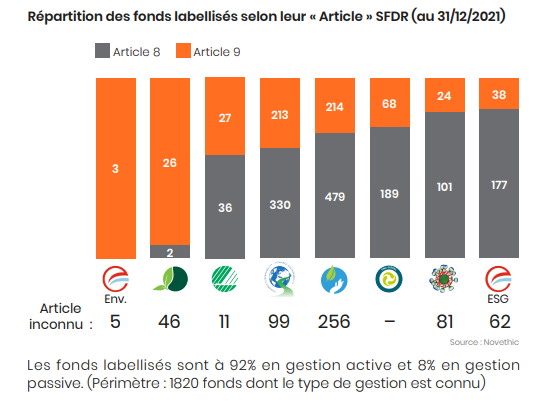

L’observation attentive des labels de finance durable témoigne de leur insertion dans un marché dominé par une approche de sélection ESG qui embrasse large. A l’exception des labels verts, ils sont attribués à une majorité de fonds classés en article 8 selon la réglementation SFDR. La France se taille la part du lion avec son label ISR qui n’est pourtant pas réformé pour s’intégrer au nouveau cadre européen.

Répartition des fonds labellisés par pays de gestion

Consulter l’étude complète ci-dessous :