Fitch Ratings : La détérioration des conditions de crédit souverain mondial cette année par rapport à nos attentes à fin 2021 a amené à modifier ses perspectives du secteur souverain mondial de neutre à amélioration. L’impact de la guerre en Ukraine et des sanctions qui en découlent sur le risque géopolitique, le commerce et les flux de capitaux, la croissance économique et l’inflation ne seront pas résolus au 2S22.

Les perspectives sectorielles

Les réponses politiques alimentent les effets budgétaires de l’inflation, rendant moins certaine la consolidation de la pandémie post-Covid-19 qui était évidente l’année dernière. Pendant ce temps, la Réserve fédérale et la plupart des autres grandes banques centrales resserreront leur politique beaucoup plus agressivement que prévu, ajoutant aux tensions de financement pour les marchés émergents (ME) avec des options de financement en monnaie locale limitées. Les exportateurs de matières premières bénéficient de prix élevés, mais les marchés émergents qui sont des importateurs nets de matières premières sont confrontés à des besoins bruts de financement externe élevés.

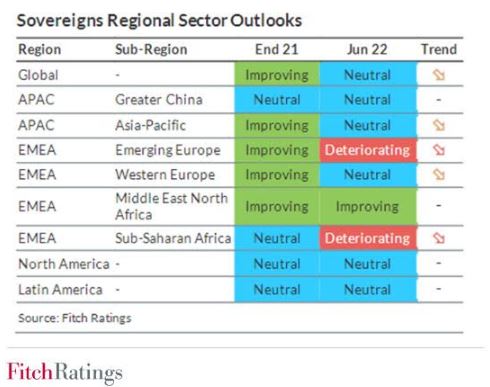

Les perspectives sectorielles sont une évaluation prospective générale des conditions sous-jacentes par rapport à l’année civile précédente. L’Europe émergente et l’Afrique subsaharienne (ASS) sont les seules régions où les perspectives du secteur souverain se détériorent, ce qui indique que nous considérons désormais que les conditions sous-jacentes sont pires qu’en 2021. Les souverains de la Communauté des États indépendants (CEI) sont exposés à la contraction économique de la Russie , et de nombreux États souverains d’Europe centrale et orientale n’ont pas suffisamment de sources d’énergie alternatives si la Russie cesse ses exportations de gaz.

L’inflation et le resserrement des conditions financières mondiales affaiblissent davantage les perspectives macroéconomiques de l’ASS et, dans de nombreux cas, le coût et la disponibilité du financement extérieur. Les principaux exportateurs de pétrole de la région profiteront de la hausse des prix, bien que les subventions intérieures aux carburants limitent les avantages fiscaux pour le Nigeria.

En Europe occidentale, une croissance plus faible du PIB ralentira, mais n’inversera pas, l’assainissement budgétaire, tandis que nous nous attendons à ce que les économies APAC continuent généralement de se redresser, quoique plus lentement. Les perspectives sectorielles des deux régions sont désormais neutres, alors qu’elles s’étaient améliorées en début d’année. Mais alors qu’une grande partie des gains de l’APAC grâce à la réouverture économique, la croissance à court terme de la Grande Chine sera en partie influencée par les politiques «zéro Covid», et nous prévoyons que l’économie chinoise ne progressera que de 3,7% cette année après les fermetures du 1S22. Nos perspectives sectorielles pour la Grande Chine restent neutres.

Nos perspectives sectorielles neutres pour l’Amérique du Nord et l’Amérique latine sont également inchangées. Les risques de récession aux États-Unis ont augmenté, mais ses besoins de financement diminuent et le fort rebond post-pandémique a stimulé les revenus. La reprise économique en Amérique latine est restée assez résiliente alors que la pandémie a reculé, permettant à la réouverture économique de se poursuivre, tandis que la hausse des prix des matières premières améliore les termes de l’échange pour certains. Mais les mesures visant à protéger les ménages de la hausse des prix du carburant et des denrées alimentaires réduisent les avantages budgétaires nets pour les exportateurs de matières premières et ralentissent la consolidation ailleurs. Les contextes politiques difficiles continuent de compliquer les efforts visant à relever les défis sous-jacents en matière de croissance et de fiscalité.

La région Moyen-Orient et Afrique du Nord (MENA) est la seule région à maintenir ses perspectives sectorielles en amélioration assignées à fin 2021. Les États souverains exportateurs de pétrole enregistreront des finances publiques et une croissance nettement plus solides en 2022, même si la situation économique sera beaucoup plus difficile en dehors du Conseil de coopération du Golfe. Les perspectives du secteur MENA sont soutenues à des degrés divers par la dynamique des réformes ainsi que par la dynamique politique régionale plus constructive qui a émergé l’année dernière.

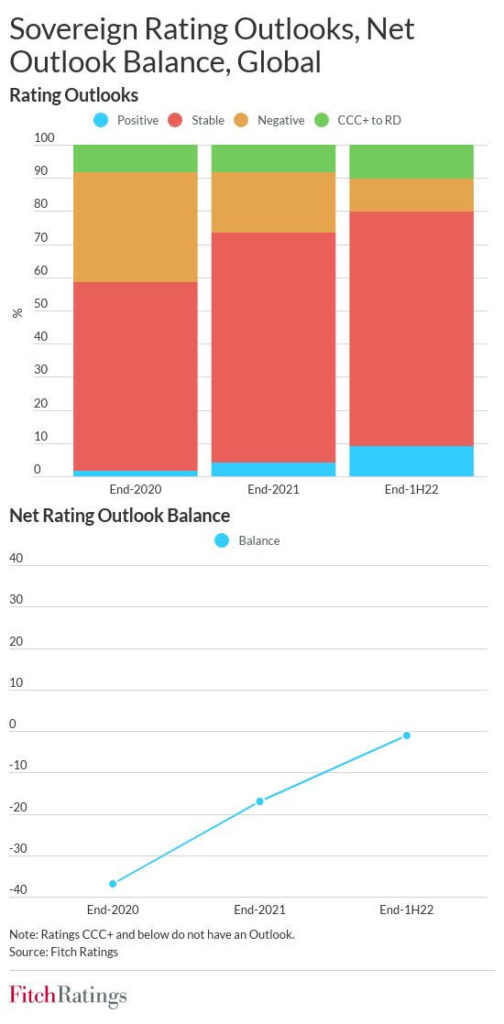

Les perspectives sectorielles sont distinctes des perspectives de notation. Malgré les effets de la guerre en Ukraine et la hausse de l’inflation, les nombres de perspectives de notation positives et négatives sont presque égaux dans le portefeuille souverain mondial de Fitch après que le solde ait été profondément négatif pendant la pandémie. Cela reflète en partie la stabilisation des perspectives sur certains souverains, dont le Japon, l’Inde et le Panama, depuis fin 2021. Les dégradations de l’Ukraine, de la Biélorussie et de la Tunisie ont porté leurs notes à « CCC », où Fitch n’attribue pas de perspectives aux notes souveraines.

Plus généralement, avec une part record d’États notés dans la catégorie « B » ou moins, d’autres défauts souverains sont probables alors que les importateurs de matières premières des marchés émergents sont confrontés à des conditions de financement mondiales plus strictes.

Fitch Ratings 2022 Mid-Year Outlook: Global Sovereigns