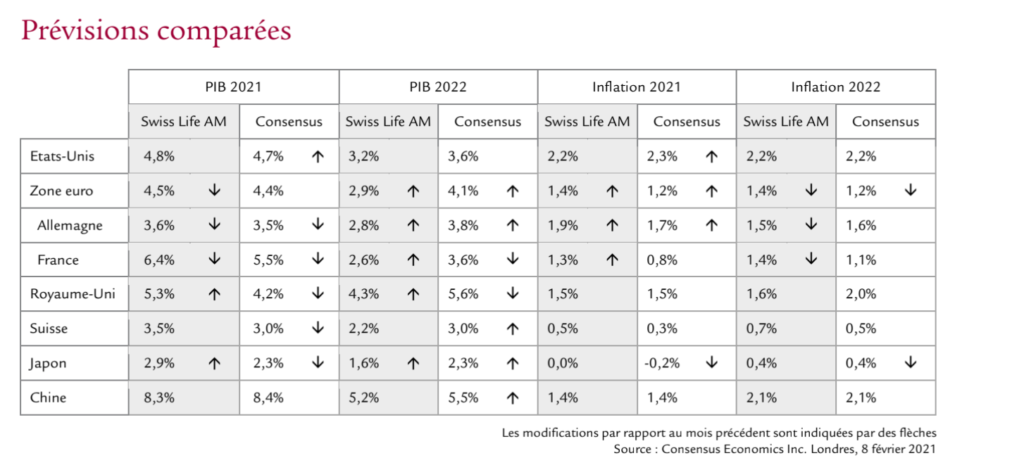

- Europe : l’avancée de la vaccination en augmentera la pression à rouvrir malgré les craintes d’autres mutations

- Suisse : En 2021, une reprise rapide dès le 2e trimestre portera le PIB au-dessus de son niveau d’avant crise

- Inflation en hausse : effets uniques dans la zone euro, pression sous-jacente accrue sur les prix aux Etats-Unis

Graphique du mois

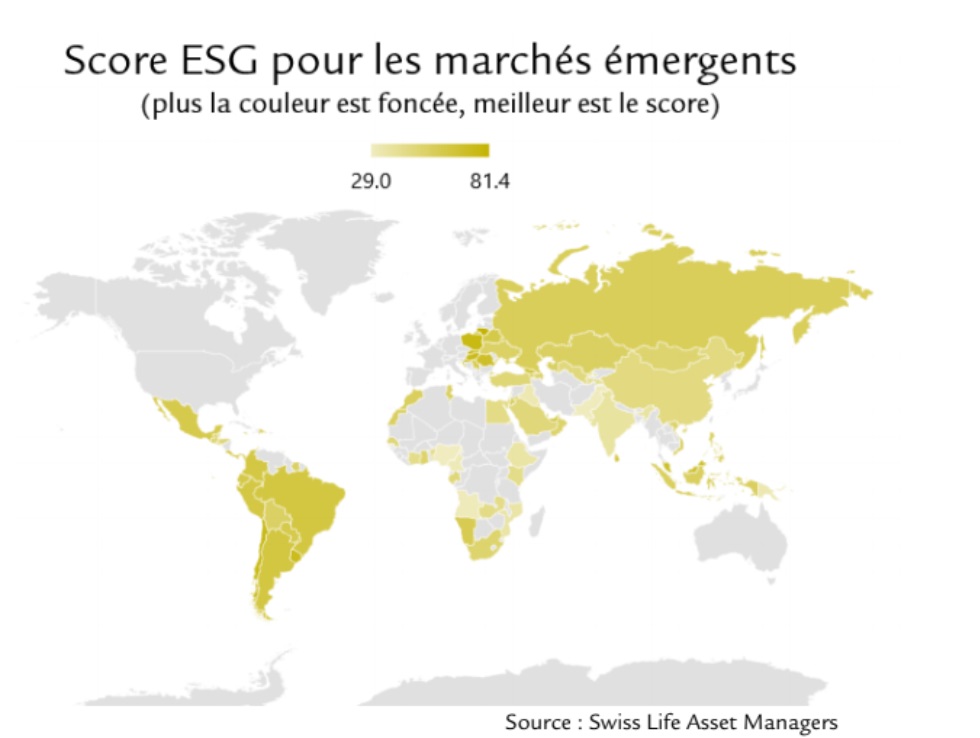

Outre l’analyse macro-économique classique, traitant principalement de variables économiques et risques politiques, les facteurs ESG (environnement, social et gouvernance) se concentrent sur le développement durable, et sont ainsi un indicateur de stabilité à long terme d’un pays. Les scores ESG des principaux fournisseurs de données ne sont que faiblement corrélés entre eux, car ils dépendent des facteurs considérés et de la pondération choisie. En vue d’instaurer plus de transparence, nous avons élaboré notre propre modèle ESG pour les marchés émergents, permettant une analyse plus fine et utilisé dans la sélection de pays de notre nouveau fonds ESG dédié.

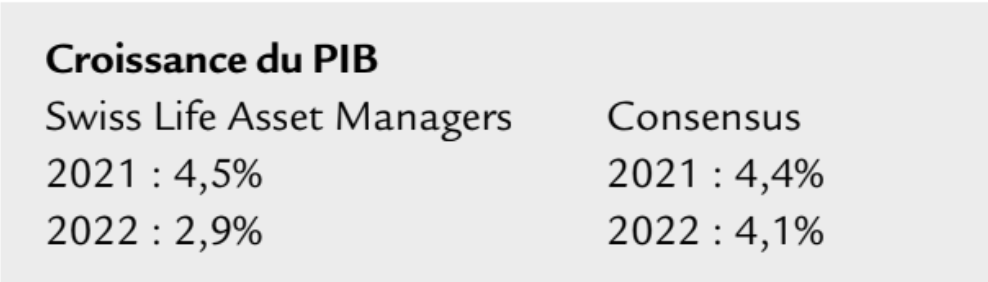

Zone euro : L’industrie freinée

La campagne de vaccination s’accélère dans la zone euro, après des débuts d’une lenteur embarrassante. Mais le nombre de doses quotidiennes administrées pour 100 personnes reste toujours bien moindre qu’outre-Atlantique ou outre-Manche. Au moment de la rédaction, seulement 4% de la population avaient reçu au moins une dose. Les mesures de confinement

sont restées très dures jusqu’en février, et mars ne réserve que de timides allègements. Une situation traduite par une décevante mollesse du PMI des services stagnant sous la marque de croissance des 50 points pour le sixième mois de rang. Nous attendons donc un nouveau repli du PIB de la zone euro au 1er trimestre, avant une reprise rapide au cours du deuxième. Le secteur manufacturier semble actuellement freiné par des contraintes d’approvisionnement et pourrait accélérer la production à leur levée. Selon l’enquête PMI, les carnets de commandes débordent, tandis que les délais de livraison s’allongent, dépassant même les niveaux d’avril 2020 en Allemagne. Côté politique, le moral s’est nettement amélioré avec la nomination de Mario Draghi à la tête du gouvernement italien. Fait iné-

dit en cinq ans, les écarts entre obligations souveraines italiennes et allemandes sont passés sous les 100 pb, alimentant la spéculation voulant que Rome profite de conditions financières plus lâches pour émettre des

emprunts à 50 ans, voire plus.

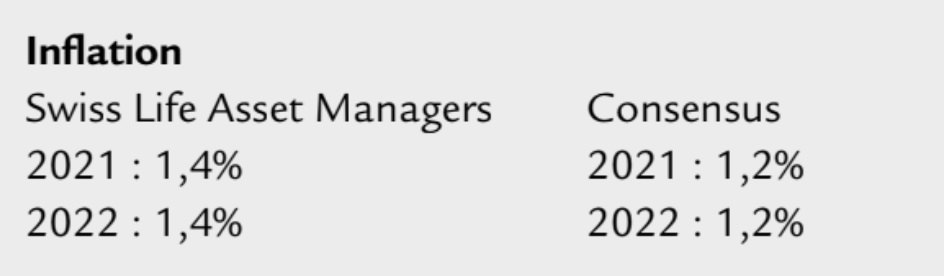

Le taux d’inflation annuel a connu sa plus forte évolution depuis la création de l’union monétaire, passant de -0,3% en décembre à 0,9% en janvier. Hors effets fiscaux en Allemagne et facteurs très ponctuels (météo, soldes), les nouvelles pondérations ont joué un rôle clé.

En 2020, les chiffres de l’inflation considéraient un panier de consommation pré-crise. En 2021, on s’appuie sur pondérations actualisées reflétant la consommation de 2020, donnant p. ex. bien moins de poids aux voyages et à la restauration.

France : Des dégâts en amont

En France, les dégâts de la seconde vague ont été précoces. Les fortes restrictions ont fait chuter le PIB de 1,3% au 4e trimestre 2020 (seule l’Italie a fait pire parmi les économies majeures), une chute inférieure à nos at-

tentes. Nombre d’économistes prévoient une récession technique dans l’Hexagone, soit un nouveau repli du PIB au 1er trimestre.

Nous sommes plus constructifs et tablons sur une croissance en glissement trimestriel de

0,4%, les restrictions n’ayant pas été renforcées sur la période selon l’indice de sévérité d’Oxford. Toutefois, les risques sont sous-estimés, le nombre de nouveaux cas restant élevé et certaines régions envisageant un nouveau tour de vis. Le faible moral du tertiaire en témoigne, alors que l’industrie se reprend rapidement, en ligne avec les autres économies. Très dépendante des services, l’économie française débute 2021 à seulement

95% de son niveau de production pré-crise, la reprise devrait donc être plus marquée qu’en Allemagne après « l’hiver covid », et supérieure aux prévisions du consensus. L’avancée de la vaccination sera la clé toutefois.

Le rythme actuel est décevant, mais le gouvernement entend accélérer le programme et vise 40% de la population vaccinée d’ici juin. La réticence à la vaccination recule, mais reste au-dessus de la moyenne comparée à

d’autres économies. 2021

Comme ailleurs dans la zone euro, les nouvelles pondérations dans le panier de consommation harmonisé ont entraîné une inflation surprise en janvier. L’inflation globale est passée de 0,0% en décembre à 0,8% en janvier, mais une période de soldes différente a alimenté l’inflation de l’habillement, avec un retournement du facteur attendu en février. Nous avons toute fois revu à la hausse notre prévision d’inflation en 2021, vu le point de départ plus élevé et la récente hausse des prix de l’énergie.