À l’heure actuelle, trois grandes perspectives sont à retenir. Tout d’abord, 2021 marque le début de la fin de la pandémie avec le début de la campagne de vaccination. De leur côté, la Chine, les Etats-Unis et la Suisse seront les prochaines économies à retrouver leur niveau pré-crise. Enfin, la torpeur de l’économie mondiale limite actuellement les risques à la hausse pesant sur l’inflation. perspective économique

Le graphique du mois

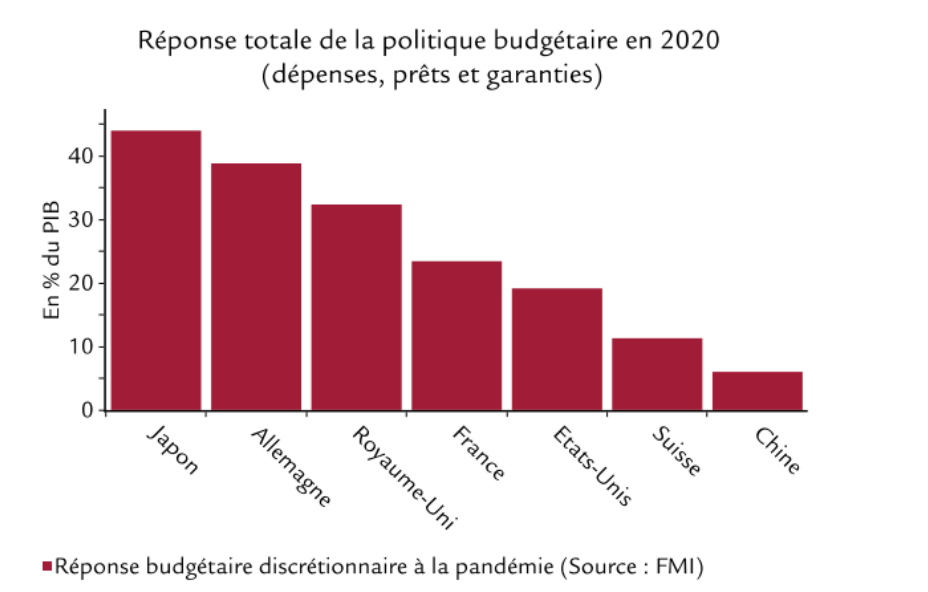

Une quantité d’argent inédite a été dépensée ou réservée pour des mesures de politique fiscale afin de gérer la crise actuelle. En Suisse, la relance fiscale en 2020 est 20 fois supérieure au montant dépensé lors de la crise

financière de 2008, et ce facteur est de 10 en Allemagne. Selon les conclusions venues du Japon, le montant annoncé des plans de relance tend, avec le recul, à exagérer les dépenses effectivement engagées. Cela étant, l’ampleur de la réponse fiscale discrétionnaire à la pandémie reste immense. Politiques fiscale et monétaire étant à l’unisson, les risques d’inflation à long terme sont aujourd’hui bien plus marqués qu’au cours des 20 dernières années. perspective économique

Zone euro, l’inflation sur le retour perspective

Le début des campagnes de vaccination dans tous les Etats membres donne une lueur d’espoir. Parallèlement, les mesures renforcées de lutte contre les dangers conjugués de la seconde vague et des variants signifient

que la pause dans la reprise sera plus marquée et plus longue qu’anticipé. Comme lors des premiers confinements entre février et mai 2020, les secteurs des services en Europe pâtissent davantage des restrictions, tandis

que les fabricants à la clientèle mondiale profitent de chaînes d’approvisionnement intactes. Conséquence, les PMI suggèrent que l’activité manufacturière a poursuivi sa hausse en début d’année, alors que les services sont en repli pour le cinquième mois de rang. Outre la composition du secteur des services et la latitude d’action fiscale propres à chaque pays, la future gestion de la pandémie et le succès des campagnes de vaccination détermineront le rythme de la reprise économique. Comparativement, Malte, l’Irlande et l’Espagne observent un début rapide de leur vaccination. En revanche, la reprise s’expose à des risques en Autriche, Grèce et Slovaquie par exemple, où la vaccination progresse lentement et les mesures sont sévères. L’outil de suivi à haute fréquence du PIB de la banque centrale autrichienne pointe vers une nouvelle forte contraction depuis début 2021. perspective économique

Un retour temporaire de l’inflation est attendu en 2021. A -0,3% en décembre 2020, l’inflation globale annuelle devrait atteindre 1,8% d’ici octobre 2021. Tandis que l’inflation se rapproche de l’objectif de la BCE, à savoir «proche de, mais inférieure à 2%», nous n’attendons pas d’action de politique monétaire. La majorité de la hausse est transitoire et le fruit d’effets de base des prix de l’énergie et de la suppression d’une baisse

temporaire de la TVA allemande.

France : débuts de la vaccination perspective

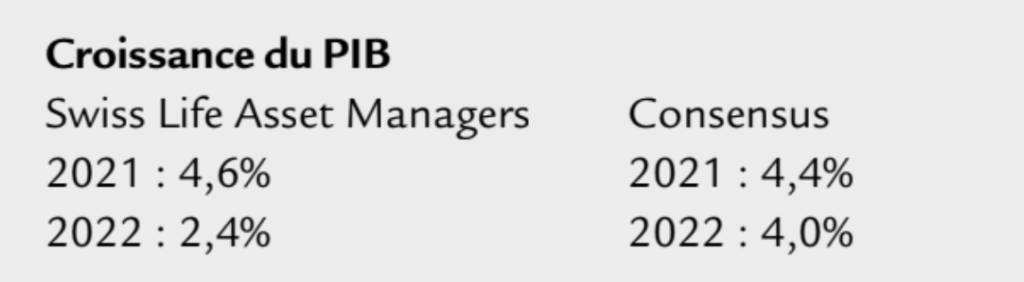

Contrairement à l’Allemagne, la France a commencé à assouplir ses mesures depuis décembre. Le moral des entreprises en a profité, toujours à l’inverse du voisin d’outre-Rhin. Conséquence, le PIB français devrait re-

prendre sa tendance à la hausse en cours de trimestre, après un nouveau repli au 4e trimestre 2020. L’économie devrait progresser de 1,8% au premier trimestre 2021, et de 2,1% au deuxième. Le retour du PIB à son niveau pré-crise n’est pas attendu avant le second semestre 2022. Le moral de l’industrie manufacturière est relativement bon, mais les restrictions pèsent sur les services. Pôle touristique européen majeur, la France a

tout à gagner du succès des campagnes de vaccination sur le continent, permettant la réouverture du trafic international d’ici au 2e trimestre 2021. Mais le début de la vaccination en France a été affreusement lent. Selon les données collectées par Our World in Data, une initiative de l’Université d’Oxford, seul 1,61 Français sur 100 ont reçu une première dose à l’heure où nous écrivons, à la traîne de la zone euro. La logistique joue peut-être un rôle, mais la défiance vaccinale est bien plus répandue qu’ailleurs en Europe. Toutefois, la volonté de se faire vacciner en nette hausse ces dernières semaines, en écho aux bons résultats israéliens, est encourageante. perspective économique

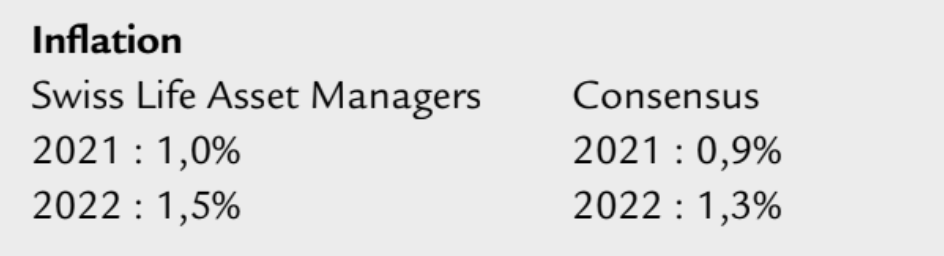

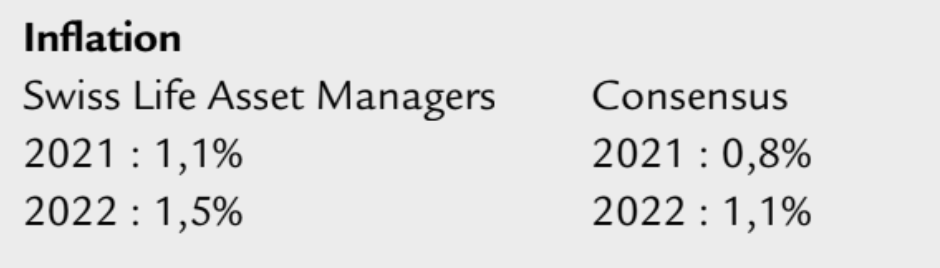

L’inflation globale sera tombée à 0% en décembre 2020, marquant un creux cyclique. Nos prévisions restent toutefois supérieures à celles du consensus pour 2021 et 2022. Les prix de l’énergie ont poursuivi leur hausse

en début d’année. Selon le moment de la réouverture de l’économie intérieure, les entreprises des transports et de l’hébergement retrouveront un pouvoir de fixation des prix une fois la demande comprimée en loisirs et divertissements libérée. perspective

Taux d’intérêt & obligations

Les marchés se préparent à une inflation plus élevée.

Zone euro :

– La deuxième vague a forcé les gouvernements à or-

donner des restrictions encore plus dures. Bien qu’elles pèsent sur l’activité économique, leur impact est bien moins grave qu’au printemps dernier.

– Statu quo côté BCE lors de sa réunion de janvier, mais sa présidente Christine Lagarde a semblé plus offensive qu’attendu, la reprise économique se poursuivant. Vu l’envergure des programmes de rachat d’actifs, aucun outil supplémentaire ne devrait être déployé pour l’heure selon nous. perspective

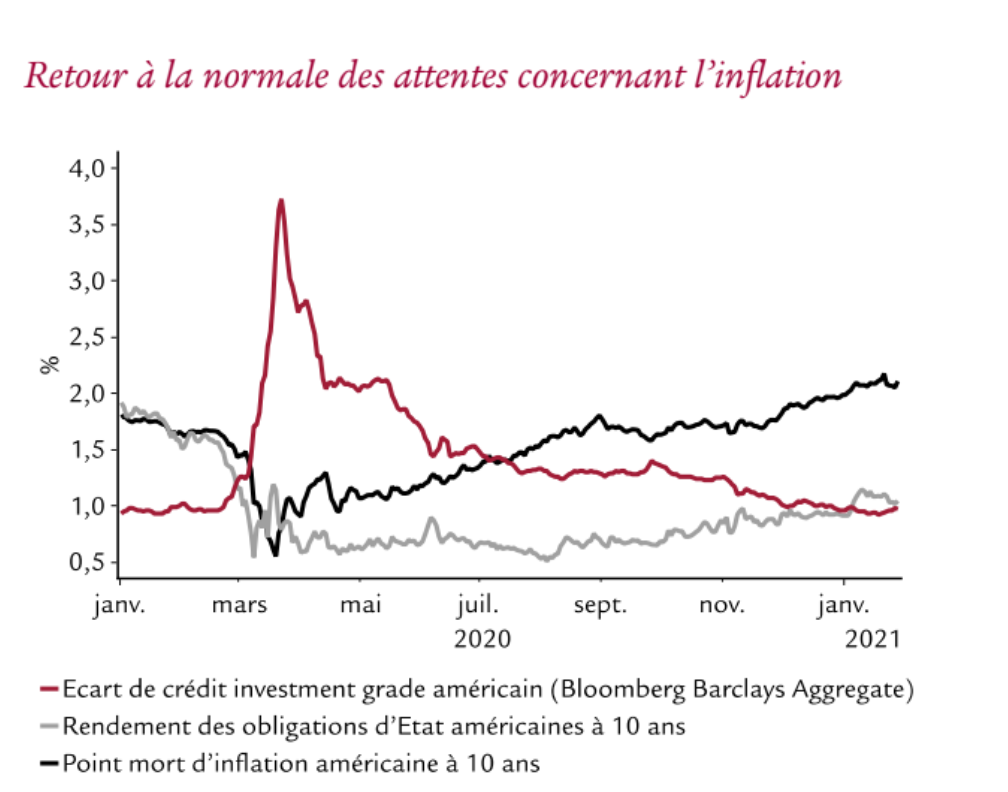

L’ère Trump est finie, mais à son image, sa sortie n’a pas été discrète. Après avoir dénoncé pendant des mois sur Twitter une fraude électorale, infondée, la tension qu’il a créée s’est cristallisée dans la violente incursion de ses partisans au Capitole. Mais les marchés ont superbement ignoré les troubles. La proposition du président Biden d’un nouveau plan d’aide de 1,9 billion de dollars (8,8% du PIB) et la nomination de Janet Yellen – ancienne présidente d’une Fed apaisante – à la tête du Trésor ont été saluées par les marchés. Les rendements des obligations d’Etat ont augmenté, les écarts de crédit approchant leurs plus bas pré-crise, et les attentes concernant l’inflation atteignent des niveaux inédits depuis 2018 (voir graphique). Qu’en conclure pour 2021? Malgré des fondamentaux du crédit faibles et

des valorisations très élevées, le contexte technique est peu propice à l’élargissement des écarts de crédit à court terme. Cela dit, les marchés ne vont pas être un long fleuve tranquille cette année. Les valorisations, quasiment toutes classes d’actifs confondues, semblent historiquement excessives et les corrections temporaires ne manqueront pas, vu la multitude de risques baissiers. Selon nous, la vivacité sera de mise vu l’environnement, et la qualité de sélection de crédit sera clé. Nous maintenons notre position légèrement surpondérée sur le risque de crédit, et à duration courte, mais elle peut changer à tout instant.