La lettre Trésor Eco de Bercy du mois de Septembre nous dévoile les Perspectives mondiales à l’autonome 2021 : un rattrapage hétérogène. Rédigé par Xavier Coeln, Célia Colin, Charles Dennery, Niamh Dunne, Valentin Giust, Per Yann Le Floc’h, Matthias Loise, Mounira Nakaa, Chloé Ramet et Éloïse Villani,

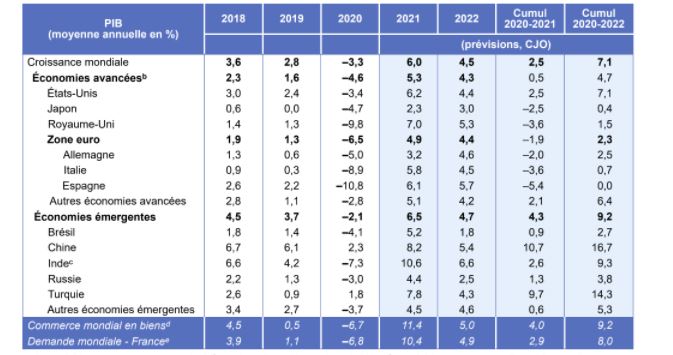

- En 2021, grâce au déploiement des campagnes de vaccination et aux mesures de soutien budgétaires et monétaires, l’économie mondiale rebondirait nettement (+6,0 %) et l’activité retrouverait son niveau pré-crise. En 2022, l’activité mondiale continuerait de croître à un rythme dynamique (4,5 %). Le rythme de la reprise serait inégal : les États-Unis et les grands émergents (Chine, Inde Brésil et Russie) retrouveraient, en moyenne annuelle leur niveau pré-crise dès 2021, les autres grandes économies avancées (Allemagne, Italie, Espagne et Royaume- Uni) seulement en 2022.

- Pénalisée par les mesures sanitaires mises en place en 2021, l’activité de la zone euro ne dépasserait son niveau pré-crise qu’en 2022 (+2,3 % par rapport au niveau moyen de 2019). L’activité se redresserait rapidement en Allemagne, l’Italie retrouverait aussi son niveau d’avant-crise tandis que l’Espagne le rattraperait tout juste.

- Le Royaume-Uni, fortement touché par l’épidémie et pénalisé par les effets du Brexit en 2020, bénéficierait d’une croissance forte en 2021 (+7,0 %) et dépasserait en 2022 son niveau d’activité moyen de 2019 (à hauteur de +1,5 %). Les États-Unis, qui ont connu une baisse de l’activité plus limitée que les pays européens en 2020, afficheraient une croissance élevée en 2021 (+6,2 %) et 2022 (+4,4 %), sous l’effet de soutiens budgétaires conséquents.

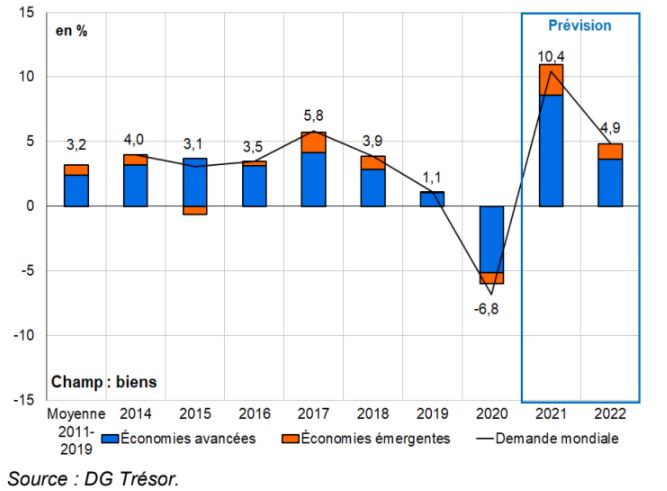

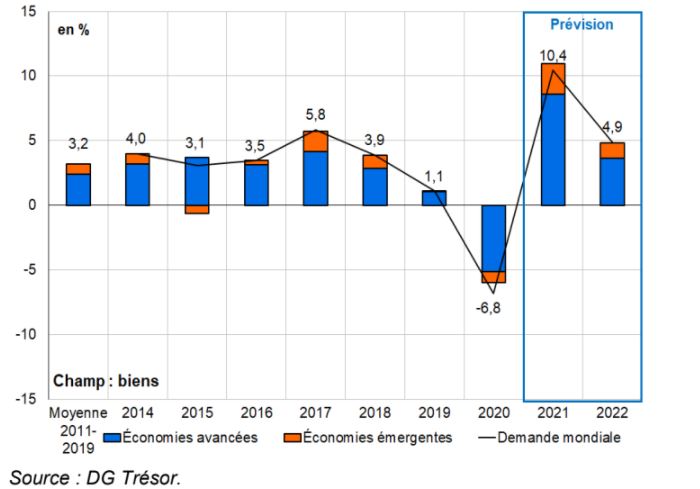

Croissance de la demande mondiale adressée à la France

Le commerce mondial en biens se redresserait en 2021 (+11,4 % après –6,7 %) soutenu par la reprise de l’activité mondiale, alors que les échanges de services demeureraient durablement pénalisés par le choc sur le tourisme. En 2022, les effets de rattrapage se dissiperaient et les échanges de biens progresseraient à un rythme modéré (+5,0 %).

Des aléas importants, à la hausse comme à la baisse, entourent ce scénario. Au-delà de l’évolution de la situation sanitaire, le rythme de la reprise dépendra du déploiement des plans de relance et du maintien de conditions financières favorables.

L’activité mondiale a nettement rebondi au 1er semestre 2021

L’activité se rapproche de son niveau pré-crise en Europe et le dépasse aux États-Unis

En 2020, l’activité a reculé dans les principales économies avancées en raison de la pandémie et des mesures sanitaires prises pour la contenir, qui ont pesé sur toutes les composantes de la demande. Au Japon, qui a été moins touché par l’épidémie, et aux États- Unis, où les contraintes ont été moins fortes, les pertes d’activité ont été relativement limitées en 2020, respectivement de –4,7 % et –3,4 %. Les pays européens ont connu un recul plus marqué, en particulier l’Espagne (–10,8 %) et le Royaume-Uni (–9,8 %). L’Allemagne (–5,0 %) a été relativement épargnée, grâce à des contraintes sanitaires plus légères au printemps et à l’automne 2020, alors que la France a connu des confinements plus stricts et à sa moindre dépendance aux services. La France (–8,0 % en 2020) et l’Italie (–8,9 %) occupent une position intermédiaire.

Variation de l’activité au 1er semestre 2021 par rapport à la moyenne 2019 et contributions des composantes de la demande

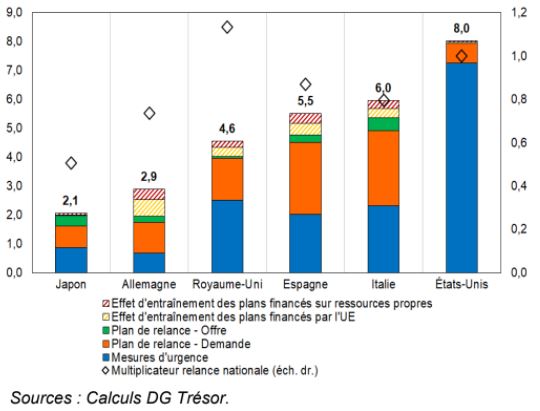

Effets des plans de soutien budgétaires sur le PIB des économies avancées

Les pays avancés mettent en œuvre d’importants plans de soutien budgétaires pour limiter les conséquences économiques et sociales de la crise sanitaire et relancer l’activité. Les mesures de soutien regroupent les mesures d’urgence, largement déployées dès 2020 pour pallier les conséquences à court terme de la criseb et préserver la capacité de rebond, et les mesures de relance, qui visent à soutenir l’activité en phase de reprise et à moyen terme. Les mesures de relance soutiennent à la fois la demande (soutien au pouvoir d’achat des ménages, investissement public de transports…) mais aussi l’offre (soutien à l’innovation, aide à l’embauche, mesures de formation, baisse de fiscalité des entreprises…)c. En cumul sur 2021 et 2022, ces plans seraient compris entre 2,9 % du PIB en Allemagne et 10,5 % du PIB aux États-Unisd.

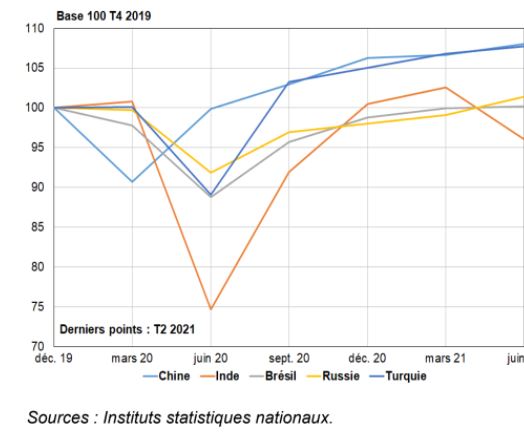

Une reprise des émergents hétérogène mais en moyenne plus forte que prévu

Dans les grandes économies émergentes, le rebond de l’activité début 2021 a été solide (cf. Graphique 4) et plus fort que prévu en mars1. Cependant, la reprise s’essouffle significativement à mesure que les politiques monétaires et budgétaires se resserrent (Brésil, Turquie, Russie) ou que les restrictions sanitaires se durcissent (Turquie, Inde). En Chine et en Turquie, les effets de la crise sanitaire sur l’activité en 2020 ont été relativement contenus (croissances à

respectivement 2,3 % et 1,8 % contre 6,1 % et 0,9 % en 2019) et le rebond très fort de l’activité a permis de dépasser nettement le niveau d’activité d’avant-crise : au 2e trimestre 2021, le PIB se situe 8,1 % au-dessus de son niveau de 2019 en Chine, et 6,0 % en Turquie. En Russie (1,4 % de croissance entre la fin 2019 et le début 2021) et au Brésil (0,2 %), le rebond, déjà de moindre ampleur, est désormais freiné par une politique monétaire durcie pour face aux pressions inflationnistes .En Inde, la reprise épidémique au printemps aurait fortement pénalisé l’activité (–6,4 % au

2e trimestre, –3,9 % de croissance du PIB depuis 2019).

Évolution du PIB dans les principales économies émergentes

Une reprise inégale et tributaire de l’évolution sanitaire

Le scénario à l’horizon 2022 est construit sous l’hypothèse d’une progression à un rythme soutenu des campagnes de vaccination dans la plupart des économies avancées, permettant une levée progressive des restrictions sanitaires à partir de l’automne 2021. Au Japon, malgré l’accélération de la vaccination après un démarrage tardif, un durcissement des mesures sanitaires est prévu au 3e trimestre 2021, du fait d’une forte hausse du nombre de cas.

Au sein des économies émergentes, le rythme de vaccination est plus disparate : alors que les campagnes de vaccination accélèrent en Chine, en Turquie et au Brésil, elles peinent à décoller en Inde et en Russie. Toutefois, aucun de ces pays émergents ne prendrait de nouvelles mesures fortes de restrictions sanitaires. Ce scénario suppose aussi une reprise de l’activité dans les économies avancées largement soutenue par le déploiement des plans de relance et des conditions de financement favorables, grâce à des politiques monétaires qui resteraient accommodantes (relèvement seulement progressif des taux d’intérêt directeurs d’ici fin 2022). Les tensions sur les approvisionnements (pénuries de semi-conducteurs et goulots d’étranglement dans le fret maritime) persisteraient et les prix des matières premières se maintiendraient au-dessus de leurs niveaux pré-crise jusqu’à la fin 2022 avec des effets sur les prix à la consommation et sur l’activité de certains secteurs.

Prévisions de croissance

Les autres points abordés dans ce rapport :

- Les principaux pays avancés, le soutien public et le retrait progressif des mesures sanitaires soutiendraient la reprise

- La reprise dans les émergents serait portée par la dynamique du commerce international

- La reprise de l’activité mondiale, le commerce est en hausse

- Les aléas sont nombreux et importants

Vous pouvez télécharger l’étude réalisée par la Direction Générale du Trésor dans son intégralité par ici :