Quand Investissement et Philanthropie unissent leurs forces. En 2020, la richesse financière mondiale a atteint le niveau record de 250 000 milliards USD. La même année, les encours sous gestion des organisations philanthropiques étaient estimés à plus de 1 500 milliards USD d’actifs. Alors que les investisseurs intègrent progressivement les enjeux sociaux et environnementaux dans leurs décisions d’investissement, les philanthropes lient désormais leurs dons à des approches fondées sur des indicateurs et des résultats.

Comment ces deux mondes parallèles pourraient-ils mieux coopérer?

Historiquement, l’investissement et l’action caritative étaient deux activités distinctes. Souvent gérés de manière relativement, voire totalement indépendante, les investissements visaient exclusivement le rendement financier, tandis que les actions caritatives recherchaient un impact social ou environnemental.

Rosa Sangiorgio, responsable ESG chez Pictet Wealth Management, et Christoph Courth, responsable de la philanthropie chez Pictet Wealth Management, analysent comment l’investissement et le capital philanthropique sont toujours plus alignés, investisseurs et philanthropes cherchant des opportunités de travailler ensemble afin de bâtir un avenir plus durable.

L’investissement responsable se généralise

La conscience accrue des risques et opportunités environnementaux et sociaux est clairement visible dans l’augmentation des encours sous gestion liés à l’investissement durable. L’investissement durable représente désormais plus d’un tiers des actifs mondiaux,

En outre, la réglementation se renforce au profit des investisseurs qui prennent au sérieux leurs responsabilités

environnementales ou sociales, ce qui soutient la «nouvelle norme». Malgré cette «généralisation» visible, les organisations à but non lucratif, les philanthropes et les investisseurs de la nouvelle génération n’alignent pas encore systématiquement leurs portefeuilles d’investissement sur leur vision et leurs valeurs (philanthropiques).

Rédigé à l’intention des philanthropes, des investisseurs, des détenteurs actuels et futurs de patrimoine, ce document examine les deux catégories de capital – investissement (priorité à la performance financière) et action caritative (priorité à l’impact) – à leur disposition et détaille la manière de les utiliser pour atteindre ces objectifs.

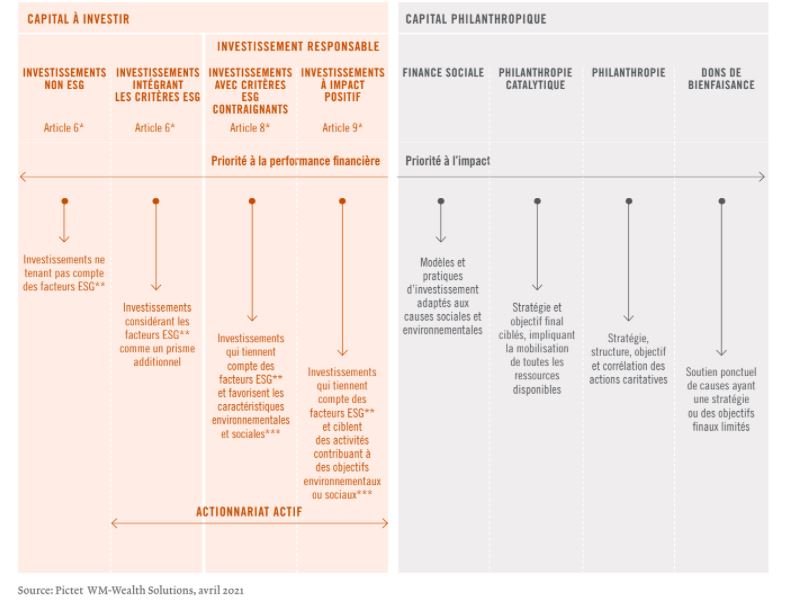

Le continuum du capital privé

On estime que USD 16 000 mia de richesses seront transmises, au cours des 30 prochaines années, à la première génération directement confrontée à l’impact majeur et dévastateur de l’activité humaine sur notre planète. C’est une génération qui a grandi avec Sir David Attenborough et offert une caisse de résonance mondiale à Greta Thunberg. Les membres de cette génération examinent l’ensemble des outils à leur disposition pour mettre en œuvre les changements qu’ils souhaitent pour le monde. De ce qu’ils mangent à ce qu’ils portent, de leurs entreprises à leur capital financier, ils cherchent activement à aligner l’ensemble de leur patrimoine sur leur vision et leurs valeurs.

En ce qui concerne la richesse financière, un continuum de richesse (graphique ci dessous) permet de visualiser les manières de mobiliser les ressources, de «l’investissement» (gauche) à «l’action caritative» (droite).

IL EXISTE DE NOMBREUSES MANIÈRES DE MOBILISER VOTRE RICHESSE POUR UN IMPACT POSITIF

Classification générale des approches philanthropiques

Alors que jusqu’à présent, les descriptions, labels et classifications appliquées à l’investissement responsable manquaient de cohérence, l’Union européenne (UE) a fait un premier pas vers la définition d’un cadre général via son initiative de Règlement sur la publication d’informations en matière de durabilité. Depuis mars 2021, tous les gérants de fortune et d’actifs soumis aux dispositions européennes, ainsi que tous les acteurs qui commercialisent des produits et services financiers auprès de clients domiciliés dans l’UE, doivent classer leurs solutions d’investissement par catégorie. Parallèlement, une démarche similaire est en cours dans d’autres régions du monde. En 2020, l’Autorité monétaire de Singapour (MAS) a ainsi publié des lignes directrices sur la gestion des risques environnementaux à l’intention des institutions financières de Singapour, dans le but d’améliorer leur résistance face à ces risques et de renforcer le rôle du secteur dans la transition vers une économie durable. De même, en juin 2020, l’Autorité monétaire de Hong Kong (HKMA) a publié un livre blanc sur la banque verte et durable, dont les exigences sont très similaires à celles de la MAS et de la BCE.

INVESTISSEMENTS NON ESG

En partant de la gauche du continuum du capital, les solutions d’investissement ne tenant pas compte des enjeux ESG n’intègrent pas les caractéristiques environnementales, sociales ou de gouvernance (ESG) dans leur processus de sélection des titres. Historiquement, cette catégorie constituait la majorité des produits d’investissement quand les caractéristiques ESG étaient peu disponibles et/ou quand leur éventuel impact financier était difficile à estimer. Aujourd’hui, de moins en moins de gérants d’investissement peuvent se permettre d’ignorer les considérations ESG, non seulement parce qu’elles sont financièrement importantes, mais aussi parce qu’elles ont amélioré et approfondi notre compréhension du risque. Par exemple, l’exploitation du charbon thermique est extrêmement dommageable pour l’environnement, ce qui est bien connu, y compris des autorités de surveillance. A l’avenir, certaines entreprises risquent dès lors de ne pas pouvoir commercialiser toutes leurs réserves de charbon. Ces actifs perdront de la valeur avec le temps et deviendront des «actifs inexploitables». Les investisseurs prospectifs ne peuvent ignorer ces enjeux, dont la dimension financière n’est pas négligeable, abstraction faite des préoccupations et des implications environnementales.

INVESTISSEMENTS INTÉGRANT LES CRITÈRES ESG

L’intégration des facteurs ESG dans le processus d’investissement est en train de devenir une exigence minimale dans la construction d’un portefeuille solide et résistant. Le gérant de portefeuille prend en compte les risques de durabilité, mais n’est pas tenu de sélectionner ou d’exclure des entreprises en fonction de leurs attributs ESG. L’examen des caractéristiques ESG fait plutôt partie d’un processus de due diligence complet.

Conclusion

Et si, au lieu d’allouer chaque année seulement 1 à 5% de leur capital à la poursuite de leurs objectifs, les philanthropes et les fondations caritatives mettaient la totalité de leurs actifs (estimés à plus de USD 1500 mia10) au service de leurs missions par le biais d’opportunités d’investissement responsable?

Cela permettrait de diriger des flux significatifs vers des investissements à impact positif et pourrait inciter les marchés des capitaux à mieux prendre en compte les enjeux de durabilité.

Voici le sommaire de ce document :

- Introduction

- L’investissement responsable se généralise

- Le continuum du capital privé

- Classification générale des approches d’investissement

- Classification générale des approches philanthropiques

- Travailler ensemble – capital à investir et capital philanthropique

- Le rôle du capital philanthropique

- Le rôle du capital à investir

- Apprendre les uns des autres

- Conclusion

Retrouvez l’intégralité du document ci-dessous