Les nouvelles projections macroéconomiques publiées par la banque de France sont multiples. La baisse de l’activité fin 2020 a été moins prononcée que prévu et un net rebond serait attendu au second semestre 2021.

Les points importants

- Le PIB en France a chuté de 8,2 % en 2020, avec un profil heurté en cours d’année. Au total, la contraction de l’activité a été un peu moins prononcée que ce que la banque de France prévoyait en décembre, même si elle demeure d’ampleur historique. L’effet du deuxième confinement sur l’activité a été moindre qu’attendu, en raison de mesures plus ciblées et d’une meilleure capacité d’adaptation de l’économie à la situation sanitaire.

- Sous l’hypothèse que le premier semestre resterait en moyenne marqué par des restrictions sanitaires, l’activité se maintiendrait sur la première partie de l’année 2021. Ceci est cohérent avec les enquêtes de la banque de France de conjoncture à début mars. Puis l’activité économique se redresserait nettement à partir du second semestre 2021, dès lors que la progression de la vaccination permettrait la levée progressive des restrictions sanitaires, entraînant un rebond de la consommation des ménages.

- Sur l’ensemble de l’année 2021, le PIB progresserait de 5,5 %, soit un peu plus que dans leur prévision de décembre, la moindre progression sur le premier semestre 2021 étant compensée à la fois par la meilleure résistance de l’activité fin 2020 et par une activité plus dynamique au second semestre 2021. Le rebond se prolongerait en 2022, avec une croissance toujours très vigoureuse, d’environ 4 %, et le niveau d’activité pré-Covid serait de nouveau atteint d’ici le milieu de l’année.

- Le rebond attendu de la consommation des ménages apparaît d’autant plus probable que leur revenu a été globalement préservé pendant la crise, grâce, à la fois, aux amortisseurs publics et à une résistance notable du marché du travail.

- La dégradation de l’emploi serait en effet nettement moins prononcée qu’attendu dans les projections de la banque de France de décembre, l’ajustement au choc d’activité s’étant fait davantage que prévu par le nombre d’heures travaillées plutôt que par les effectifs. Le chômage resterait significativement inférieur à 10 % au cours de 2021, avant de diminuer de nouveau ensuite, au-dessous de 9 % à la fin de leur horizon de prévision.

- L’inflation serait assez volatile en 2021, évoluant en glissement annuel entre 0,5 % et 1,5 %, mais resterait très modérée sur l’ensemble de leur horizon de projection, autour de 1 %, en moyenne.

Les aléas pouvant affecter cette projection restent importants en raison notamment des fortes incertitudes sanitaires. Sur la base essentiellement d’hypothèses alternatives en termes de situation sanitaire, cette trajectoire centrale continue donc d’être encadrée par deux scénarios, mais de façon plus symétrique que dans la prévision de la banque de France de décembre dernier.

La contraction de l’activité de 8,2 % en 2020 a été moins prononcée qu’escompté

La contraction de l’activité de 8,2 % en 2020 a été moins prononcée qu’escompté dans les projections de la banque de France macroéconomiques de décembre 2020 (– 9 %), du fait notamment d’une rechute du PIB (– 1,4 %) finalement relativement contenue au quatrième trimestre. Le caractère ciblé des restrictions mises en place en novembre‑décembre 2020 et l’adaptation des entreprises et des ménages à cet environnement contraint, ont permis de réduire considérablement l’impact économique du deuxième confinement en comparaison du choc de mars‑avril 2020. Certes, la consommation des ménages a fortement baissé au quatrième trimestre (– 5,4 %) mais l’investissement des ménages (4,2 %) et celui des entreprises (0,9 %) se sont montrés résilients et le rebond des exportations s’est poursuivi (5,8 %).

Le scénario central pour 2021 repose sur un certain nombre d’hypothèses. D’une part, l’environnement international et financier, arrêté le 16 février (cf. tableau A en annexe) est celui des projections de l’Eurosystème pour l’ensemble de la zone euro. La révision à la hausse de la demande mondiale adressée à la France est globalement contrebalancée par l’augmentation du prix du pétrole et des matières premières. Les nouvelles mesures annoncées par l’Administration américaine (« plan Biden »), non encore complètement finalisées, ne sont pas prises en compte dans le scénario central de cette projection mais dans les aléas pouvant l’affecter (cf. la dernière partie de cette publication). D’autre part, et surtout, les évolutions économiques restent conditionnées à la situation sanitaire. La banque de France fait l’hypothèse que l’ensemble du premier semestre pourrait être marqué par une combinaison de périodes de durcissement des mesures et de périodes de relâchement relatif mais, qu’en moyenne, la contrainte portée sur l’activité économique serait comparable à celle de ce début d’année. Dans ce scénario central, c’est en effet le déploiement large des vaccins dans la population à compter du second semestre et leur efficacité face aux variants qui seraient en mesure de ralentir significativement la pandémie et de permettre la levée progressive des restrictions.

L’activité demeurerait seulement stable au premier semestre 2021, ce que confirment à ce stade les indicateurs de court terme disponibles depuis début janvier.

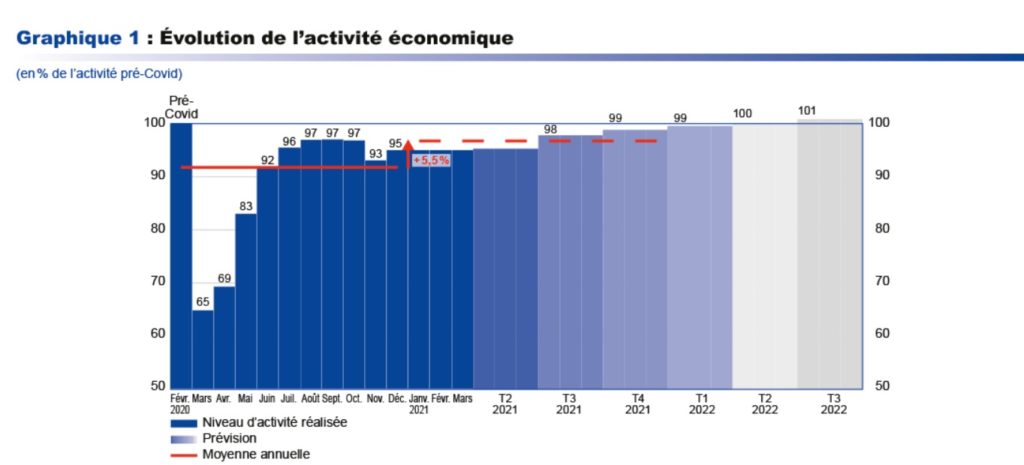

Au troisième trimestre en revanche, la consommation des ménages et l’activité rebondiraient nettement et cet élan se poursuivrait en fin d’année 2021 puis au début 2022. L’année 2022 serait également une année de rattrapage et la croissance resterait forte (4 %), tirée par la consommation des ménages. Le niveau d’activité de la fin d’année 2019 serait ainsi atteint autour de mi-2022. Le graphique 1 montre le profil de retour à ce niveau d’activité « normal ». L’année 2023 serait ensuite une année de normalisation avec un rythme de progression de l’activité toujours significatif mais qui se rapprocherait progressivement de la croissance potentielle que nous connaissions avant la pandémie.

La hausse du taux de chômage

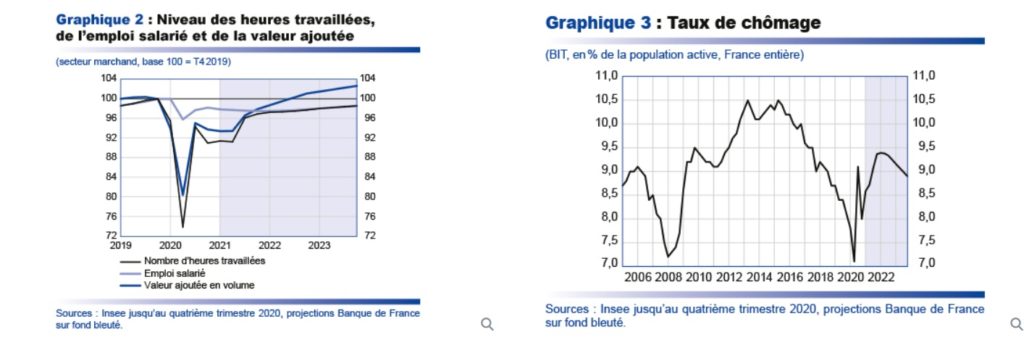

La hausse du taux de chômage resterait contenue sur la première partie de l’horizon de prévision. Le chômage décroîtrait de nouveau ensuite. Les pertes d’emplois ont été relativement contenues en 2020 au regard de la chute du PIB, avec un recul de – 1,4 % sur un an fin 2020, soit – 400 000 emplois (au sens des comptes nationaux trimestriels). Cette évolution est largement plus favorable que les anticipations de la banque de France et il apparaît que le dispositif d’activité partielle a joué un rôle très puissant d’amortisseur. En glissement sur un an, le volume d’heures travaillées baisse lui, en effet, de 7,3 % au quatrième trimestre 2020, une chute supérieure à celle du PIB (– 4,9 %). L’ajustement du marché du travail à l’activité s’est donc fait, pour l’instant et contrairement à l’habitude (en 2008-2009 par exemple), essentiellement par les heures par tête et beaucoup moins par le nombre d’emplois (cf. graphique 2). Cette situation se prolongerait au premier semestre 2021.

Pour la fin 2021 et le début 2022, l’évolution de l’emploi devrait profiter d’un contexte où l’amélioration de la situation sanitaire permettrait de lever la plupart des restrictions. Mais, dans le même temps, elle pourrait être freinée par l’arrivée à échéance d’une certain nombre de dispositifs publics et une forme de « rattrapage » des faillites non observées en 2020.

La banque de France retient ainsi dans son scénario central un point bas d’emploi en fin d’année 2021, avant un redressement en 2022-2023. La productivité par tête gagnerait en vigueur à partir de mi-2021 et serait très vigoureuse en 2022 avant de revenir vers des rythmes de progression plus habituels en 2023.

Dans ces conditions, le taux de chômage (cf. graphique 3) connaîtrait un pic en fin d’année 2021 proche de 9,5 %. Mais celui-ci serait très inférieur à ce que la banque de France envisageait encore en décembre. Il amorcerait ensuite une décrue, suivant en cela, avec un petit décalage dans le temps, le rebond de l’activité économique pour passer en dessous de 9 % en fin d’horizon de projection.

L’inflation serait assez volatile et rebondirait temporairement en 2021

L’inflation mesurée par l’indice des prix à la consommation harmonisé (IPCH) a surpris à la hausse en janvier 2021 du fait d’une conjonction de trois facteurs. D’une part, depuis les projections de la banque de France de décembre 2020 le prix du pétrole s’est significativement redressé (pour atteindre 59,4 dollars le baril en janvier 2021, soit 16 dollars au-dessus des hypothèses de la prévision de décembre 2020). D’autre part, le décalage des soldes d’hiver a conduit à un pic, résorbé en février, dans l’inflation des produits manufacturés. Enfin, les prix des services ont été moins atones que prévu à court terme du fait de hausses de prix ponctuelles dans certains secteurs, notamment communications et transports aériens.

En prévision, la progression de l’IPCH total resterait en moyenne très modérée, à 1,1 % en 2021, l’IPCH hors énergie et alimentation progressant de 0,9 %. Ces révisions haussières par rapport aux projections très basses des publication de la banque de France de décembre 2020 reflètent à la fois les surprises positives de janvier 2021, la révision à la hausse du prix du baril de pétrole (à 59 dollars par baril en 2021 sur la base des contrats des « futures », soit près de 15 dollars au-dessus de leur hypothèse de décembre) et un marché de l’emploi moins dégradé.

Les profils de l’IPCH et de l’IPCH hors énergie et alimentation seraient cependant heurtés en 2021. et la banque de France cherche à clarifier dans l’annexe D une des causes de cette volatilité : les effets induits par l’actualisation des pondérations de l’IPCH, reflétant les changements inhabituels de la structure de consommation des ménages en 2020 liés à la crise sanitaire. Ces effets seraient en moyenne nuls sur l’année 2021 mais provoqueraient des à‑coups, notamment pendant l’été.

Au-delà de 2021, l’IPCH hors énergie et alimentation progresserait toujours de façon modérée, de 0,9 % en 2022 et 1,0 % en 2023, et l’IPCH total évoluerait quant à lui à un rythme de 0,9 % en 2022 et 1,1 % en 2023. L’inflation serait faiblement révisée par rapport aux projections de la banque de France de décembre, sous l’effet de changements dans le profil de l’évolution du chômage contrebalancés par l’hypothèse de prix du pétrole décroissants en 2022 et 2023 d’après les futures.