À la veille de la publication du second volet du 6ème rapport du GIEC, le groupe Covéa, leader français de l’assurance auto et habitation, publie un Livre blanc consacré au changement climatique, son impact sur la sinistralité et ses conséquences en matière d’assurance. Fruit de travaux de recherche de plusieurs années, cette étude repose sur une méthodologie scientifique robuste et éprouvée permettant d’identifier et de quantifier les risques climatiques majeurs à horizon 2050 sur le territoire métropolitain Français.

Covéa analyse les principaux risques climatiques à venir et leurs impacts sur la sinistralité

Depuis plus de 10 ans, Covéa est à l’avant-garde sur . Le Groupe bénéficie d’une équipe d’experts pluridisciplinaires (actuaires géographes, climatologues, géomaticiens, datascientists…) qui travaillent à modéliser les risques climatiques et les dommages afin d’assurer une maîtrise des expositions de Covéa et de protéger au mieux ses sociétaires.

Les experts du Pôle Risques Majeurs de la Direction IARD du Groupe se sont associés à RiskWeatherTech pour mener des travaux de recherche sur les conséquences du changement climatique sur la sinistralité.

L’étude, unique sur le marché, se base sur la modélisation des aléas climatiques et l’élaboration par Covéa de modèles de dommages fondés sur ses expériences sinistres et l’analyse de ses portefeuilles de risques habitation sur le territoire métropolitain français. Elle quantifie les évolutions attendues des dommages pour l’inondation, la sécheresse, la grêle et la tempête sous l’effet du changement climatique à horizon 2050.

En conclusion, le livre blanc met en évidence :

- Une forte augmentation attendue de la sinistralité dans les années à venir en particulier

en inondation et en sécheresse.

- Une déformation de la sinistralité climatique avec un poids plus important des aléas

relevant du régime des catastrophes naturelles, ce qui pose la question de la

nécessaire adaptation de ce régime dans les prochaines années.

Analyse des risques majeurs d’ici 2050

L’inondation

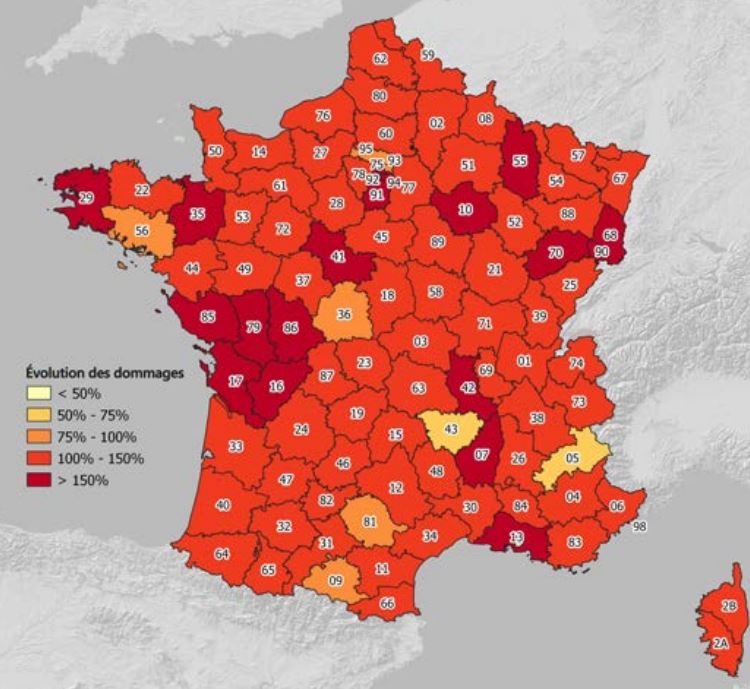

Le risque inondation représente le 1er pôle d’indemnisation au titre du régime des Catastrophes Naturelles, avec 21,6 milliards d’euros d’indemnisation cumulée entre 1982 et 2020. En France, il existe 2 principaux types d’inondation provoqués par des événements météorologiques différents : les crues lentes de plaine et les crues torrentielles ou crues-éclairs («Flash Flood »). Lorsque des pluies abondantes et/ou durables surviennent, le débit des cours d’eau augmente et cela peut entraîner le débordement des eaux. L’inondation de plaine est la submersion d’une zone par suite du débordement des eaux d’un cours d’eau de plaine, généralement suite à une période de pluies durables. Les crues torrentielles sont générées par des précipitations intenses et brèves dans le temps (< 24h). Elles sont caractérisées par une montée des eaux très rapide.

A l’échelle du territoire, la Bretagne, le Poitou- Charentes, la façade Atlantique jusqu’en Gironde et les bassins versants du Rhin-Rhône jusqu’à ceux de la Somme connaitront davantage des crues lentes et des crues torrentielles.

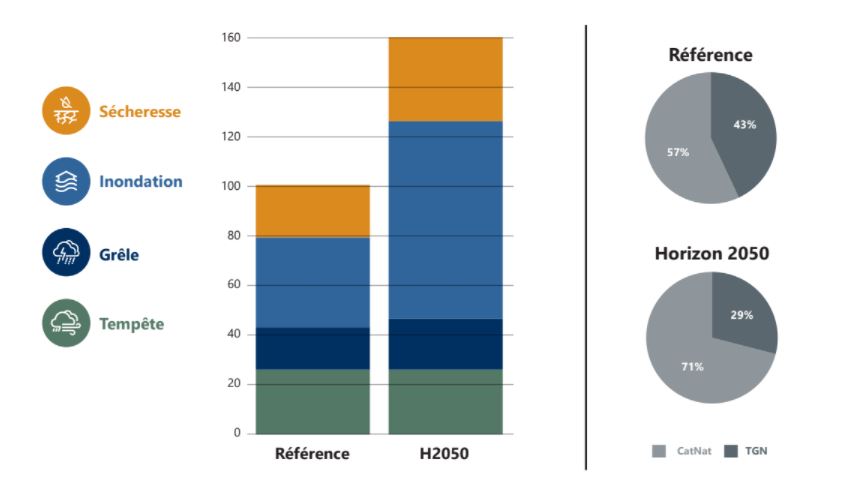

En moins de 30 ans, les dommages liés aux inondations devraient augmenter de 110 %. Quant aux crues éclairs et au ruissellement associé, la hausse attendue est de l’ordre de +130 %.

La sécheresse

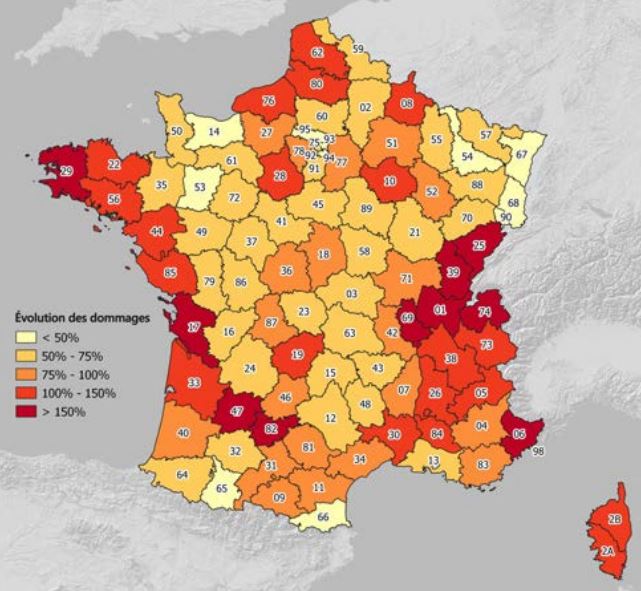

Sécheresse géotechnique, subsidence, retrait-gonflement des argiles (RGA) sont autant de synonymes utilisés pour évoquer le risque sécheresse en son sens assurantiel. Ce phénomène, lié aux variations de volume du sol, induit des tassements différentiels provoquant des dommages aux constructions si les fondations et la structure ne sont pas assez rigides. Il constitue le 2ème poste d’indemnisation des sinistres CatNat après l’inondation. Entre 1989 et 2020, le coût cumulé de la sécheresse s’élève à près de 15,2 milliards d’euros pour le marché de l’assurance [

Les sécheresses devraient également se renforcer avec une hausse attendue de la fréquence des épisodes de sécheresse sévère de +70 % sur l’ensemble du territoire métropolitain.

A horizon 2050, une hausse de l’ordre de + 60 % de la sinistralité sécheresse est attendue. Les plus fortes évolutions se concentreront sur l’ensemble du « croissant argileux », le Bassin Parisien, les Hauts-de France et le Centre-Est (Bourgogne et Limagne)

La grêle

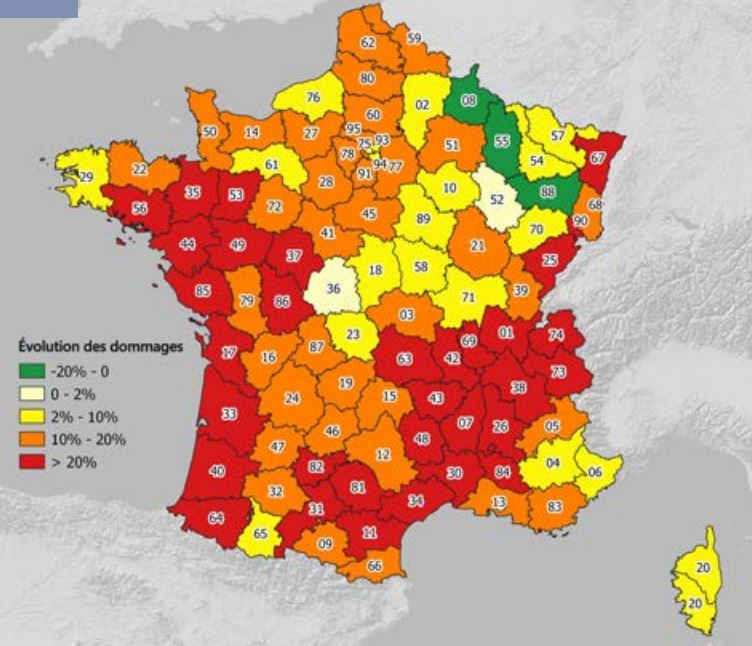

La grêle est un phénomène complexe à observer et à retracer à partir des différents paramètres atmosphériques. Il faut attendre 2015 pour accéder à des travaux de recherche qui s’intéressent à l’impact du changement climatique sur cet aléa. La raison principale est qu’une validation des méthodes d’identification des situations grêligènes dans les données de réanalyses est nécessaire en amont, avant d’adapter ces méthodes aux données de projections climatiques.

A l’échelle du territoire, les perspectives à horizon 2050 montrent que ce seront toujours les mêmes territoires qui seront impactés par les épisodes de grêle. Les situations orageuses grêligènes augmenteront de l’ordre de plus de 40 %, la sinistralité annuelle moyenne connaîtra une augmentation de l’ordre de 20 %.

Le risque tempête

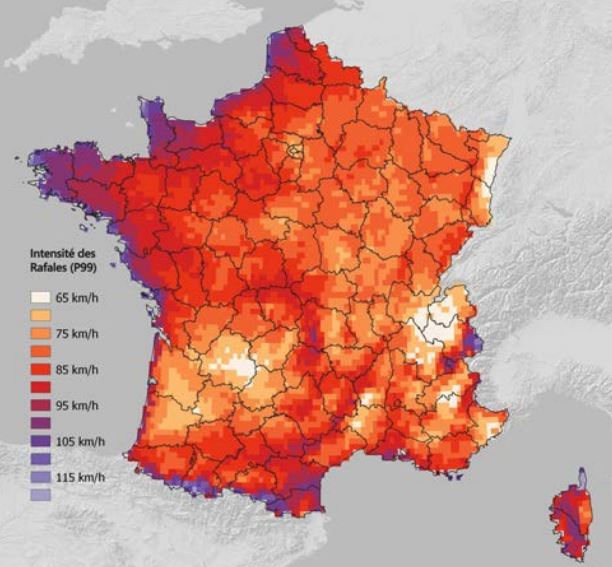

Les tempêtes représentent le 1er poste de sinistralité hors CatNat pour le secteur de l’assurance dommages en France. Comme pour les autres modèles « Cat » de la chaîne Coventéo, le modèle probabiliste de sinistralité Coventéo-Tempête a été développé sur la base d’hypothèses de fréquence et d’intensité issues de l’analyse des données historiques. Tout l’enjeu est de savoir si ces hypothèses seront encore valables à l’horizon 2050 sous l’effet du changement climatique.

Covéa s’engage pour lutter contre les effets du changement climatique

Covéa s’appuie sur son expertise dans le domaine de la modélisation des risques climatiques pour développer des programme de recherche afin d’accompagner ses sociétaires face à l’intensification des sinistres.

A titre d’exemple, des expérimentations sont menées pour équiper les maisons situées en zones inondables de portes étanches ou de batardeaux en fonction des préconisations réglementaires des Plan de Prévention des Risques locaux.

En matière de sécheresse, Covéa est investi dans la recherche et le développement de solutions innovantes pour réduire le retrait-gonflement des sols argileux afin de rendre le bâti plus résilient à la sécheresse.

Ainsi, Covéa entend renforcer son rôle d’assureur mutualiste engagé et proactif pour une protection durable de ses sociétaires.

« Leader de l’assurance dommages, Covéa est aux avant-postes pour observer et mesurer les conséquences du changement climatique. La prévention est pour le Groupe un axe majeur dans l’adaptation de l’habitat face aux défis du changement climatique. Fort de notre expertise sur l’anticipation et le pilotage des risques climatiques, nous avons l’ambition de poursuivre ces travaux de recherche afin de limiter les effets négatifs sur nos expositions et notre sinistralité et continuer à protéger nos sociétaires de manière durable », précise Paul Esmein, Directeur général adjoint de Covéa.

«Spécialiste de la modélisation des risques naturels et de l’impact du changement climatique, RiskWeatherTech accompagne depuis plusieurs années Covéa sur les problématiques d’anticipation et de pilotage des risques climatiques. Plus généralement, nous avons à cœur d’accompagner les secteurs les plus vulnérables et/ou conscients de leur exposition au changement climatique afin de les aider à prendre les bonnes décisions en termes d’adaption et d’atténuation », souligne Blandine L’Hévéder, Directrice scientifique de RiskWeatherTech

Les principales conclusions montrent qu’à l’horizon 2050 :

- Les inondations seront plus fréquentes sur l’en- semble du territoire français en raison d’une évo- lution du régime des précipitations : plus élevées sur les 2/3 Nord du territoire en moyenne annuelle et plus rares mais plus intenses sur un grand quart Sud-Est. Les événements de crues torrentielles seront donc plus nombreux et plus intenses ainsi que ceux de crues débordantes. La sinistralité liée aux risques d’inondation de plaine devrait augmenter de +110 %. Quant aux crues éclairs et au ruissellement associé, la hausse de la sinistralité attendue est de l’ordre de +130 %.

- Les sécheresses devraient également se renforcer et conduire à une hausse de la charge sinistre de l’ordre de +60 % sur les expositions Covéa. L’aléa modélisé à partir de l’éligibilité hydrométéorolo gique devrait augmenter de +70% sur l’ensemble du territoire métropolitain.

- Les orages de grêle devraient connaître une augmentation importante sur l’ensemble du territoire (+40 %) et toucher des secteurs actuellement épargnés. La moitié Nord de la France connaîtra la plus forte augmentation du nombre de chutes de grêle, mais les zones les plus fortement exposées actuellement resteront toujours les plus à risque. La charge sinistre devrait augmenter de +20 %.

- La seule bonne nouvelle concerne a priori les tempêtes puisqu’aucune évolution significative n’est attendue dans les prochaines décennies concernant aussi bien la fréquence des jours tempétueux que l’intensité des rafales.

- Au global, le changement climatique devrait contribuer à une augmentation de la sinistralité de +60 % dans les années à venir, en lien avec une hausse de la fréquence et de la sévérité des événements en inondation, sécheresse et grêle.

- À horizon 2050, une déformation de la répartition de la sinistralité CatNat versus TGN dans la charge des événements climatiques est attendue. Elle devrait ainsi passer d’un rapport 57/43 sur la période passée (1989-2019) à un rapport 70/30 au bénéfice de la sinistralité CatNat

Répartition de la charge sinistre climatique

CONCLUSION

Cette étude, fruit d’une étroite collaboration entre RiskWeatherTech et Covéa, ambitionne d’apporter un nouvel éclairage sur les conséquences du changement climatique sur la sinistralité future selon le scénario RCP 8.5, à quelques mois de la publication du 6ème rapport du GIEC.

Retrouver ci dessous l’intégralité du LIVRET BLANC COVÉA