Paris le 1 juillet 2022. Inflation, changement de cap des Banques Centrales, remontée des taux d’intérêt, forte baisse des marchés actions, guerre en Europe, tensions géopolitiques entres les grands pays, risques de récession… et encore le Covid ! Le pire est-il désormais dans les cours ? Quelles sont

les perspectives pour la seconde partie de l’année ?

Quelles sont les perspectives pour la seconde partie de l’année ?

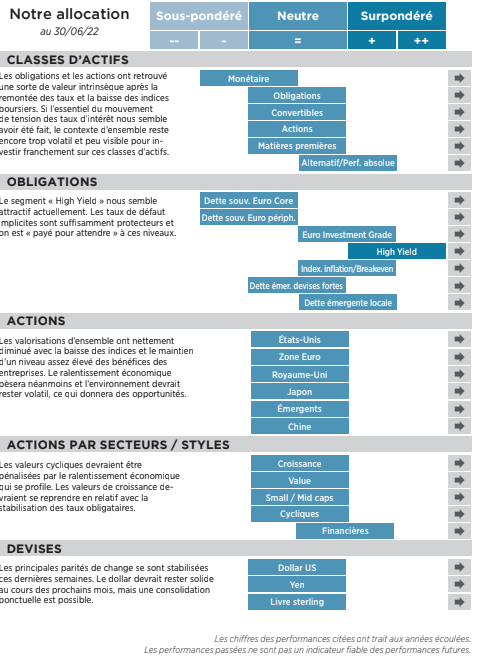

Allocation d’actifs

Les marchés sont, depuis le début de l’année, dans un engrenage infernal. Les indices actions et obligataires reculent ainsi pour la plupart de -15 % à -20 % et pratiquement aucune classe d’actifs cotée n’a obtenu de performance positive cette année. La principale logique sous-jacente de 2022 est la suivante : les taux d’intérêt étaient beaucoup trop bas par rapport à l’inflation qui est au plus haut depuis plus de 40 ans. Après avoir mal jugé le caractère transitoire de l’inflation, les Banques Centrales durcissent donc leurs politiques monétaires, à un rythme soutenu et les taux d’intérêt obligataires remontent rapidement. De ce fait, les valorisations des actifs à « duration longue » se sont dégonflées, dont évidemment les actions, principalement les valeurs de croissance aux PER plus élevés. Dans ces conditions, les perspectives économiques se détériorent, dans un contexte géopolitique global assez anxiogène.

Ceci fait que la stagflation, tant redoutée, semble aujourd’hui bien là !

Ce constat étant posé, quelles sont les perspectives pour la seconde partie de l’année ? Il y a encore des facteurs préoccupants, mais aussi des motifs d’espoir :

Les Banques Centrales semblent l’assumer : le prix à payer pour combattre l’inflation, c’est peut-être une récession brutale (« hard landing »). Pour le moment, la croissance mondiale 2022 se situerait autour de 3,0 % contre une estimation de 4,5 % en début d’année. La zone Euro semble la plus à risques avec sa grande dépendance à l’énergie russe, et notamment dans la perspective de voir les approvisionnements de gaz en provenance de ce pays coupés assez rapidement. Cela pèserait fortement sur le secteur industriel, et particulièrement allemand. La croissance de la zone est attendue à près de 2,8 % cette année et 2,0 % l’année prochaine, mais avec des risques sérieux de révisions je us e pa que ‘etai ti à la baisse. Les États-Unis ne sont pas dépendants de l’énergie russe mais commencent à subir le ralentissement du secteur immobilier, alors que la consommation des ménages sera affectée par la hausse des prix de l’essence et une baisse notable de l’effet richesse. La croissance américaine est attendue à près de 2,8 % cette année et près de 2,0 % en 2023. Seule la Chine se situe dans un cycle différent. Le pays a été affecté par la vague réglementaire de 2021, qui a notamment fortement pesé sur le secteur très important de l’immobilier, et par les mesures de restriction sanitaires décidées pour respecter la politique de « zéro Covid ». Mais, aujourd’hui, la vague de l’épidémie semble passée et le pays redémarre rapidement. De plus, des mesures de soutien monétaire et budgétaire sont mises en place, ce qui est à contrecourant des politiques menées en Europe et aux États-Unis. La croissance aura donc peut-être du mal à atteindre l’objectif de 5,5 % cette année mais le pays devrait s’en rapprocher l’année prochaine.

Le deuxième facteur de risque, selon nous, est le contexte géo- politique et les risques sociaux. Nous n’avons pas d’avis particulier sur le conflit en Ukraine dont l’issue est très incertaine. Le scénario positif, qui n’est pas dans les marchés, serait celui d’une fin assez rapide. Mais ce scénario n’apparaît pas le plus probable actuellement et un enlisement assez long semble se profiler.

La persistance de tensions internationales et la recrudescence possible de tensions sociales pourraient marquer les prochains mois. À l’image de la situation actuellement troublée dans plusieurs pays d’Amérique latine, les populations supportent très mal la hausse des prix alimentaires et énergétiques et revendiquent des mesures de soutien, dans la violence quelquefois. Les gouvernements risquent de « distribuer du pouvoir d’achat », alors que les finances publiques sont déjà mal en point dans la plupart des pays.

Et politiquement, la situation est également tendue. Aux États-Unis, le pays semble fracturé en interne sur différents sujet sociétaux et la popularité de Joe Biden est bien faible alors que se profilent les élections de « mid-term » à l’automne prochain. Le pays risque donc d’être englué dans des débats internes et Joe Biden aura du mal à faire passer des réformes et des plans d’investissement alors que la dette fédérale atteint des sommets.

En zone Euro, nous sentons un manque de direction et de vision actuellement. Dans les trois grands pays, Allemagne, France et Italie, la gouvernance politique est assez faible alors que les situations budgétaires des différents pays ont divergé ces dernières années. Cette problématique pourrait redevenir d’actualité et créer une nouvelle phase de volatilité sur le marché des dettes souveraines. La BCE a essayé de rassurer les marchés, avec un certain succès jusqu’à présent, en promettant un dispositif « anti-fragmentation », sans donner davantage de précisions pour le moment. Les marchés risquent de tester la BCE sur ce sujet. Tôt ou tard, cette question de l’harmonie des règles budgétaires de la zone devra être traitée, la BCE ne pouvant éternellement se substituer en sauveur.

Les tensions sino-américaines : depuis quelques années, l’antagonisme entre les deux plus grandes puissances est réel. À moyen terme, cela signifie une moindre intégration et interconnexion de ces deux économies qui veulent, l’une et l’autre, réduire leur dépendance à leur supposé « rival » : une moindre dépendance aux usines chinoises dans les chaînes de production du point de vue américain, et une moindre dépendance aux exportations vers les pays occidentaux du point de vue chinois, avec un recentrage de l’économie vers la consommation domestique. Des mouvements de relocalisation pourraient ainsi s’amorcer, d’autant plus que la multiplication des échanges intercontinentaux est négative pour l’empreinte carbone. À court terme cependant, nous ne voyons pas de remontée des tensions entre les États-Unis et la Chine. Le dialogue a été renoué récemment et les deux pays ont des préoccupations de court terme. Faire baisser l’inflation outre-Atlantique, si bien que les taxes à l’importation des produits chinois pourraient être réduites. Côté chinois, la croissance qui ne peut se passer des exportations vers les États-Unis à court terme – alors que le Président Xi Jinping souhaite se présenter à un nouveau mandat, ce qui est inédit dans l’histoire récente, et souhaitera présenter le meilleur bilan économique possible. C’est dans ce contexte que nous pensons que les velléités chinoises envers Taïwan devraient se calmer à court terme.

Enfin, la difficulté à appréhender les statistiques d’inflation. La Réserve fédérale a expliqué qu’elle serait « data dépendant »et ajustera sa politique monétaire en fonction des prochaines statistiques, ce qui montre d’une certaine façon qu’elle n’a aucune certitude sur le sujet. La poussée inflationniste actuelle est liée à des facteurs très conjoncturels, comme la hausse des matières premières énergétiques et agricoles et aux goulets d’étranglement issus de la désorganisation du commerce mondial et des confinements récents en Chine. De ce point de vue, les choses semblent progressivement s’améliorer et le pire semble être passé. Mais il y a également en ce moment d’autres facteurs qui semblent plus structurels, comme l’amorce d’un mouvement de démondialisation et le coût de la transition énergétique qu’il conviendra tôt ou tard de répercuter aux utilisateurs. Cette question du niveau de l’inflation à moyen terme est centrale avec peu de certitudes pour le moment.

Dans ce panorama assez sombre, nous voyons toutefois quelques facteurs encourageants.

- Le discours énergique des Banques Centrales pour juguler l’inflation a été pris en compte par les marchés : les taux ont rapidement et significativement remonté et les courbes des taux se sont aplaties. Mais, avec un ralentissement économique qui se profile, il est possible que les programmes de hausse des taux prévus n’aillent pas à leurs termes et que l’essentiel du mouvement de tension des taux d’intérêt obligataires ait donc eu lieu.

- Les entreprises semblent assez solides. Leurs bilans se sont assainis ces dernières années et elles semblent particulièrement bien résister au contexte actuel. Les perspectives bénéficiaires du secteur de l’énergie ont naturellement été révisées à la hausse mais, pour le reste, les attentes de profit sont pour l’instant assez résilientes.

- Les valorisations atteintes par certaines classes d’actifs qui redeviennent très raisonnables dans une perspective moyen terme : les obligations « High Yield », les obligations indexées et les ac- tions européennes, américaines et surtout chinoises.

- Enfin, le degré de pessimise des investisseurs qui se situe à des records de faiblesse, généralement le signal de rebond technique de court terme.

En synthèse, nous pensons que les investisseurs qui ont des allocations prudentes actuellement peuvent bénéficier de cours assez attractifs sur les actifs mentionnés pour investir sur le moyen terme. Plus globalement, nous pensons que les marchés risquent de rester encore assez erratiques durant la seconde partie de l’année : le monde semble se situer dans une phase de transition assez complexe et la visibilité d’ensemble sur des sujets majeurs comme la croissance économique et l’inflation reste encore très faible. Mais, si une nouvelle vague baissière devait se produire, il faudrait alors investir plus franchement.

TAUX D’INTÉRÊT

En attendant le pic d’inflation…

Deux forces a priori opposées dirigent le marché des taux d’intérêts actuellement, provoquant une volatilité exceptionnelle des rendements : l’amoncellement d’épais nuages sur les perspectives de croissance et une inflation galopante dont le pic est continument repoussé. À l’exception d’une brève parenthèse la semaine dernière, avec un repli violent des taux de 50 points de base en Europe, c’est clairement la seconde force qui l’emporte actuellement. Les Banques Centrales ont clairement choisi leur voie et promettent la plus grande fermeté face au risque de spirale inflationniste. Jerome Powell a ainsi rappelé sa détermination inconditionnelle dans la lutte contre l’inflation, quitte à entraîner l’économie américaine en récession ce qui est désormais, selon lui, une possibilité.

À l’exception notable de la BOJ, les Banques Centrales des pays développés sont à l’unisson et choisissent de monter plus vite plus hauts leurs taux en 2022 afin d’éviter un dérapage des anticipations d’inflation des agents économiques, ce qui entretiendrait la spirale. À ce titre, la Banque nationale suisse a montré qu’elle aussi pouvait surprendre le marché en montant de 50 points de base sans préavis ses taux afin de les ramener proches de 0,00 % (-0,25 %). La Réserve fédérale promet désormais un mouvement en 2022 de plus de 300 points de base, à l’instar de ce qu’elle avait fait en 1994 dans un laps de temps similaire… avant de rebaisser ses taux mi-1995, soit moins de six mois après sa dernière hausse. La BCE a pré annoncé l’initiation de son cycle de normalisation des taux avec une hausse quantifiée à 25 points de base en juillet, se liant les mains pour agir plus promptement à l’instar de la Fed ou d’autres.

Le marché en attend cependant beaucoup plus d’ici fin décembre, avec un total de 150 points de base de resserrement attendu, ce qui porterait le taux ESTR à 1,00 % contre -0,58 % actuellement. À court terme, elle a aussi dû éteindre un début d’incendie à la suite du net écartement entre les rendements espagnols et surtout italiens et les taux allemands. Sur le pilier 10 ans, l’écart entre ces derniers et l’Italie a frôlé les 250 points de base. La tenue d’une réunion exceptionnelle, une semaine seulement après son classique rendez-vous avec le Conseil des Gouverneurs, et les conclusions qui en sont ressorties (flexibilité dans les réinvestissements du PEPP(2) et accélération dans la création d’un instrument anti-fragmentation), semble avoir été efficace avec un retour sous les 200 points de base. Nul doute que le marché testera ce nouvel instrument.

À court terme, il est peu probable que la volatilité sur les taux d’intérêt s’affadisse. Tant que la visibilité sur l’inflation ne s’améliorera pas, les marchés (sur)réagiront, comme ils l’ont fait sur la dernière publication du CPI américain le 10 juin dernier. Et les Banques Centrales maintiendront un ton très dur. Il faudra donc guetter les premiers signaux d’atteinte du pic inflationniste pour entrevoir un retournement durable sur les taux. Un premier signal faible a été observé par les composantes « prix payés » lors des derniers PMI. À confirmer, car une donnée ne fait pas une tendance… Nous maintenons une vue positive sur le crédit, tant « Investment Grade » que « High Yield ». Avec des rendements à plus de 3 % et 7 % respectivement, le portage offre un coussin de protection dans un contexte où les entreprises sont dans des situations financières confortables même si leurs ratios devraient se dégrader d’ici fin 2022. Les spreads de crédit(3) « High Yield » retrouvent des niveaux de 2012 et anticipent déjà une très nette hausse des taux de défaut, au-delà de tout précédent historique. Nous conservons donc notre vue constructive étant donné les mauvaises nouvelles d’ores et déjà intégrées dans les valorisations de primes de risques.

ACTIONS

Si nous nous fions à la stricte définition d’un « Bear market », alors nous pouvons dire que les indices larges américains et européens l’auront tutoyé en perdant plus de 20 % depuis leurs sommets, avant de se reprendre au cours des derniers jours du semestre. Le Nasdaq avait quant à lui pris de l’avance en abandonnant plus du tiers de sa valeur. Comme écrit précédemment, le cocktail.

ALLOCATION D’ACTIFS

« Inflation/ralentissement de la croissance mondiale/guerre sur le territoire européen » n’incite pas à l’optimisme. Pourtant, les sociétés affichent une résilience que peu auraient prédit dans un tel contexte. À ce stade, les chefs d’entreprises que nous rencontrons se montrent toujours sereins et n’incitent pas les analystes à revoir à la baisse leurs prévisions de résultats pour l’année en cours.

Des esprits chagrins pourront toujours rétorquer qu’en 2008, ils n’avaient que tardivement revu massivement à la baisse leurs profits. La différence est que, cette fois-ci, les bilans des sociétés sont beaucoup plus sains, notamment ceux du secteur bancaire. Il nous paraît impossible de ne pas commencer à voir les stigmates de l’inflation sur les marges des entreprises mais, en affichant des multiples de capitalisation des profits de 11 en Europe et 16 aux États-Unis, une révision en baisse des estimations de 20 % (ce qui est conséquent) permettrait quand même à ces multiples de se situer dans leur moyenne historique.

D’un point de vue sectoriel, les valeurs de « croissance » ou défensives seraient les premières à rebondir si les taux venaient à refluer face à des indices d’inflation un peu moins mauvais que prévu. Pour autant, certaines valeurs cycliques et financières sont déjà valorisées en retenant un scénario de récession. États-Unis, Europe, Chine ? Chaque zone dispose d’atouts. Les États- Unis, un peu éloignés de la guerre (au moins sur le plan géographique) jouent toujours le rôle de valeur refuge. L’Europe, moins dotée en valeurs technologiques et sans doute plus cyclique dans la composition de ses indices dispose de la valorisation la plus attrayante. Enfin, la Chine pourrait profiter des assouplissements fiscaux et monétaires mis en place au moment où le Président Xi Jinping souhaiterait être intronisé « Président à vie ». Il est toujours délicat de recommander de revenir massivement sur les marchés actions face à tant d’incertitudes, mais le potentiel de baisse nous paraît limité et la volatilité qui ne manquera pas de perdurer devra être mise à profit pour profiter des « secousses » des marchés.