Le 24 février 2023 : Les pays émergents utilisent le carbone de plus en plus efficacement. Ces avancées offrent aux investisseurs la possibilité d’aligner leurs portefeuilles d’obligations d’entreprises sur des objectifs de développement durable. Par Pictet Asset Management

“Décarboner les portefeuilles d’obligations d’entreprises“

Plus vous consommez de carburants fossiles, plus vous êtes riche. L’augmentation des émissions de carbone et la croissance économique vont de pair depuis la révolution industrielle.

Plus récemment, les économies émergentes, dont l’empreinte carbone est étroitement corrélée au niveau de vie de leurs habitants, ont elles aussi suivi cette tendance.

Traditionnellement, les pays en développement émettent beaucoup de carbone, car leur croissance économique dépend en grande partie des ressources naturelles et des secteurs qui les exploitent, tels que les industries.

Dès lors, l’empreinte carbone des investisseurs des marchés émergents est, elle aussi, forte.

Les choses semblent toutefois changer, à présent.

Selon des données de plus en plus nombreuses, les économies émergentes parviennent à réduire leurs émissions de carbone par habitant (on parle d’intensité carbone) sans sacrifier la croissance économique.

Des pays comme la Chine s’efforcent en effet de se tourner vers les énergies renouvelables, de monter en gamme dans la chaîne de valeur manufacturière, d’augmenter l’efficacité énergétique et d’introduire des réglementations environnementales.

Les innovations dans le secteur financier pourraient accélérer ce changement. Avec l’essor des obligations vertes et liées au développement durable sur les marchés émergents, le capital se dirige de plus en plus vers des projets et des investissements à faible intensité de carbone.

C’est pourquoi les investisseurs en obligations d’entreprises des marchés émergents ont désormais la possibilité de diversifier davantage leurs portefeuilles tout en contribuant à une transition durable et en alignant leurs investissements sur les objectifs de neutralité carbone.

“Plafonnement des émissions“

Les économies émergentes ont un rôle essentiel à jouer dans les efforts mondiaux visant à stopper le changement climatique. En effet, elles représentent près des deux tiers des émissions annuelles actuelles de carbone.

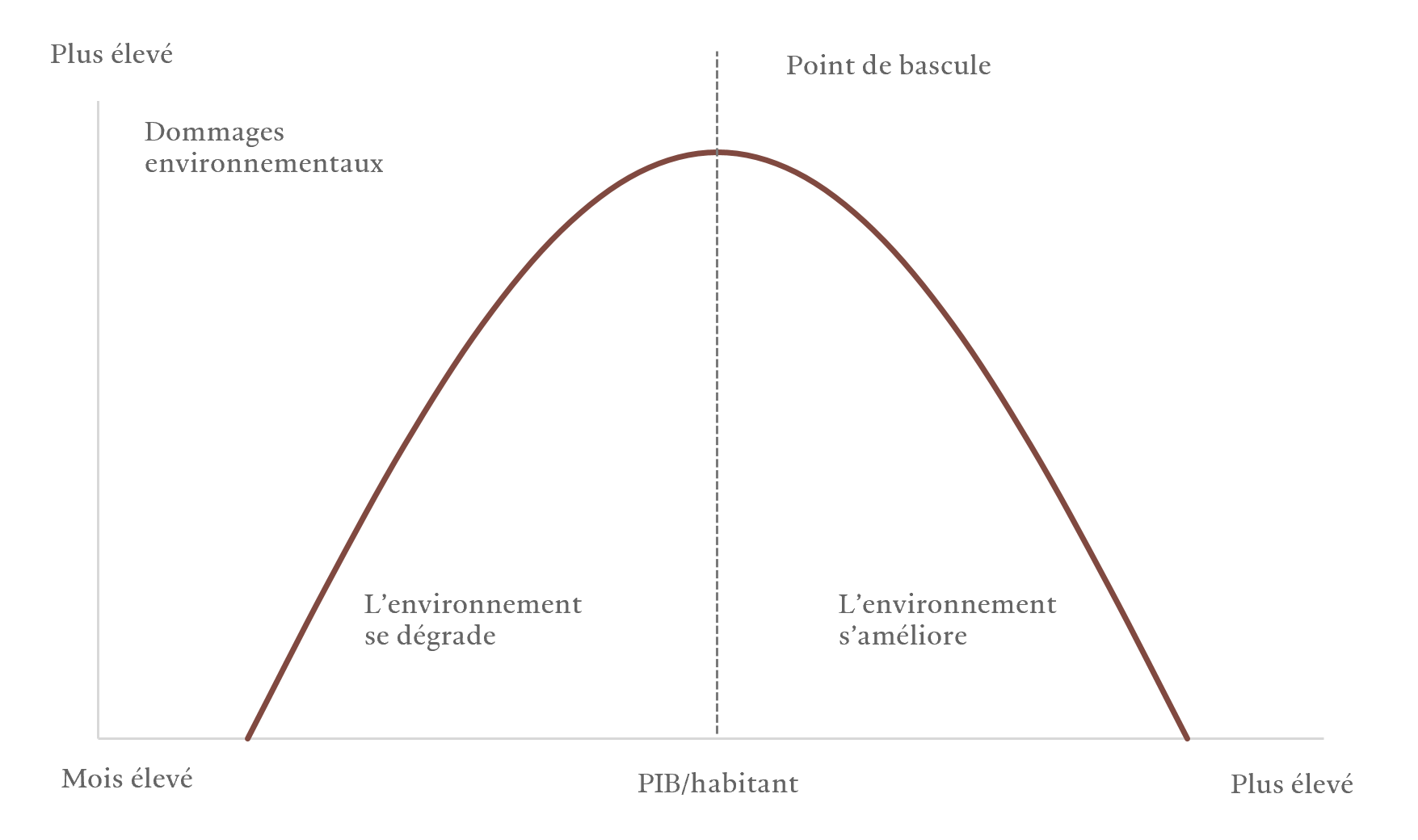

Ce n’est toutefois pas étonnant. Lorsqu’une économie principalement agricole s’engage sur la voie de l’industrialisation, ses émissions de gaz à effet de serre augmentent généralement avec la hausse de son PIB par habitant.

Cependant, cette tendance n’est vraie que jusqu’à un certain niveau de développement d’un pays.

Dans les cycles politiques, on appelle ce phénomène la courbe environnementale de Kuznets, qui est une modification de l’hypothèse de l’économiste américain Simon Kuznets, qui affirmait à l’origine que les inégalités de revenus dans les nations en voie d’industrialisation commençaient par grimper avant de redescendre.

Même si elle est parfois controversée, cette version environnementale de la courbe de Kuznets semble aujourd’hui plus pertinente qu’elle ne l’était lorsqu’on a commencé à l’observer dans les années 1990.

L’avancée des marchés émergents vers le plateau de leurs émissions s’accélère.

Prenez la Chine, deuxième pollueur au monde. Son intensité carbone – un indicateur mesurant la quantité de CO2 émise par unité de PIB – a reculé de plus de 20% depuis 1990 pour atteindre 0,57 kg de CO2 par dollar de PIB. Sur la même période, le PIB par habitant du pays a été multiplié par dix.

Dans d’autres économies émergentes – ou dans les pays à revenu faible à intermédiaire –, l’intensité carbone a diminué à un rythme encore plus soutenu au cours de la même période.

Plusieurs facteurs expliquent cette amélioration. Pour la Chine, elle est principalement le fruit d’un changement de sa structure industrielle.

Selon des recherches récentes, après avoir atteint leur maximum en 2007, les émissions de carbone de ses exportations, ou les émissions intégrées dans son commerce international, ont chuté au cours des cinq années qui ont suivi, jusqu’en 2012, en partie grâce aux changements dans le mix de ses exportations.

L’économie était dépendante d’une production d’acier et de vêtements très émettrice et elle a mené une transition vers des secteurs technologiques et à plus forte valeur ajoutée, tels que l’électronique.

Pékin s’était par ailleurs engagée à réduire les émissions et à lutter contre la pollution de l’air pour répondre aux préoccupations croissantes du public en matière de qualité de l’air.

La Chine a également renforcé son efficacité énergétique. Selon une autre étude récente, les technologies utilisées par le pays pour sa production manufacturière se sont améliorées trois fois plus vite que la moyenne mondiale entre 2000 et 2014, ce qui a permis de ralentir la hausse des émissions mondiales dans le secteur des exportations.

D’autres économies émergentes telles que Taïwan, la Bulgarie, la Roumanie et la Pologne sont allées encore plus vite.

“Verdir les obligations d’entreprises des marchés émergents“

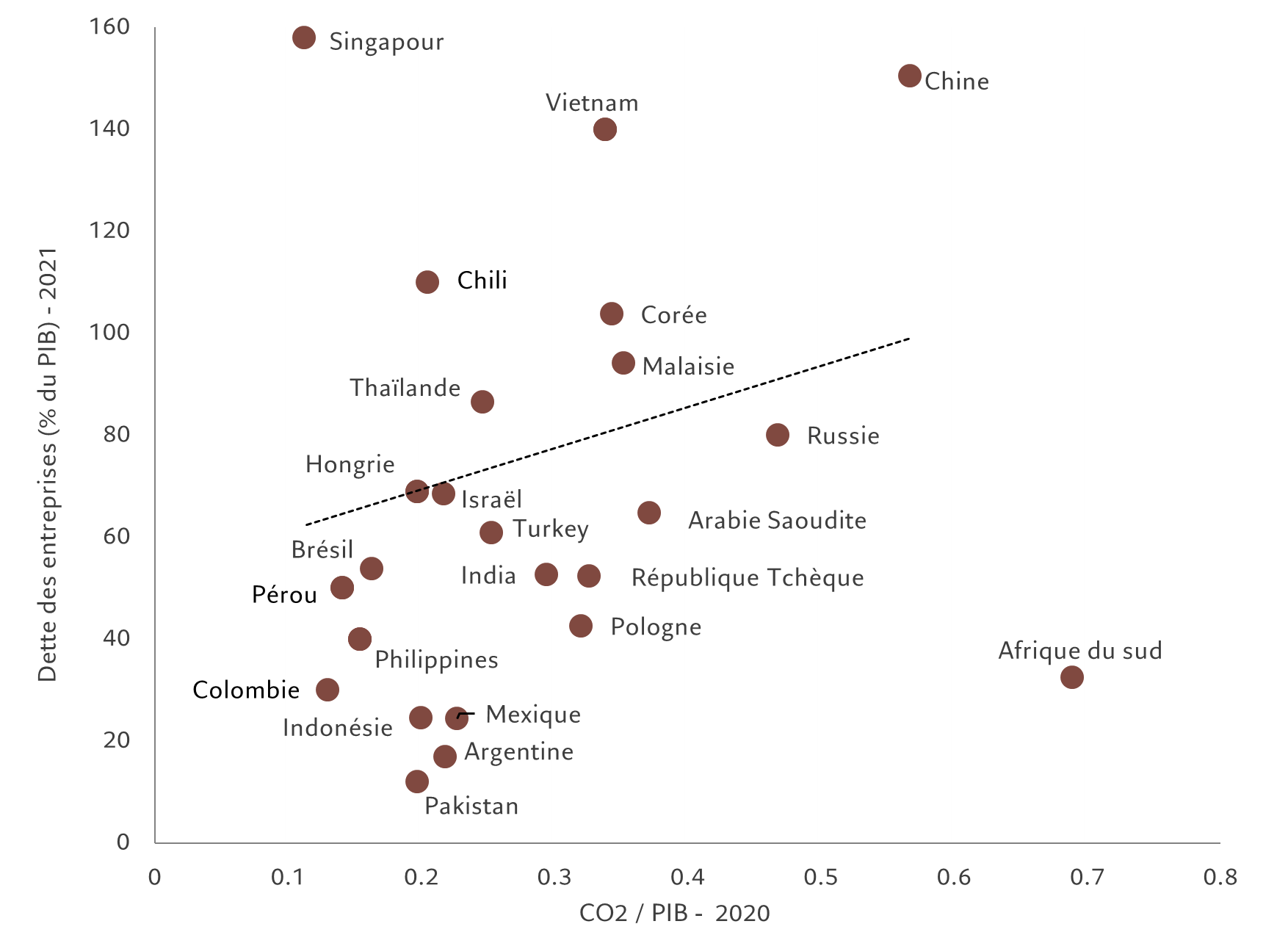

Notre propre étude montre que si le découplage entre la croissance économique et les émissions de carbone se poursuit, de nouvelles perspectives pourraient s’ouvrir pour les investisseurs en obligations d’entreprises des marchés émergents.

Cette analyse porte sur la relation entre la dette et l’intensité carbone. Nous constatons que plus les émissions de carbone d’un pays sont élevées au regard de son PIB, plus l’endettement de ses entreprises est élevé.

Cela montre clairement que les grands secteurs très polluants dépendent de la dette pour financer des projets à forte émission.

Cela signifie également qu’en détenant la dette des entreprises des marchés émergents plus que celles des pays développés, les investisseurs acceptent qu’une empreinte carbone plus élevée soit le prix à payer pour s’assurer des rendements plus élevés.

Cela implique également que si les pays en développement continuent de progresser rapidement jusqu’au pic de leurs émissions, la dynamique de leur dette devrait s’améliorer.

Avec l’accélération de ces tendances favorables, les investisseurs ont d’autres moyens à leur disposition pour contrôler et réduire les risques carbone de leur portefeuille.

Aujourd’hui, l’intensité carbone du décile le plus polluant des sociétés de l’indice JP Morgan CEMBI Broad Diversified est 3,3 fois plus élevée que celle du deuxième décile et 30 fois supérieure à celle du cinquième décile.

Dès lors, les investisseurs peuvent réorienter leurs capitaux entre ces segments pour réduire considérablement le profil carbone d’un portefeuille tout en restant dans un secteur donné.

En outre, de plus en plus d’entreprises se lançant dans leur transition, l’écart global entre les déciles supérieur et inférieur pourra se resserrer.

Autre tendance naissante que nous observons: certaines entreprises liées aux carburants fossiles utilisent les bénéfices exceptionnels, et non pas l’endettement, pour financer leur transition vers des énergies plus propres.

Prenons l’exemple de l’Indonésie. Les sociétés d’extraction de charbon du pays – l’Indonésie est le troisième producteur mondial – profitent des bénéfices historiques exceptionnels de plusieurs milliards de dollars permis par la flambée des prix du charbon due à la crise énergétique.

Elles disposent ainsi d’une puissance de feu sans précédent pour modifier leurs modèles économiques, sans augmenter leur dette, dans le but d’aider le pays à mettre fin à la production d’électricité au charbon non compensée – ou au charbon sans technologie de capture du carbone – d’ici à 2050. Elles peuvent, par exemple, utiliser ces bénéfices pour construire des centrales solaires et hydroélectriques ou investir dans un parc industriel vert pour produire des véhicules électriques et des batteries.

“Accélérer la tendance verte“

En ce qui concerne l’impact environnemental, les économies émergentes pourraient bien afficher les retombées les plus significatives grâce aux vastes lacunes dont elles souffrent en matière d’infrastructure et d’investissement.

C’est pourquoi les marchés des obligations d’entreprises des marchés émergents constituent un terrain fertile pour les obligations bénéficiant d’un label ESG (environnement, développement durable et gouvernance).

Les entreprises émergentes ont émis plus de 135 milliards de dollars d’obligations labellisées ESG et liées au développement durable au cours des neuf premiers mois de 2022, soit trois fois plus qu’à la même période de 2020.

Les marchés émergents représentent à présent un cinquième du total mondial des titres de créance ESG et liés au développement durable, contre 16% en 2020.

L’émission de ces titres a remarquablement bien résisté, contrairement à ce que l’on observe dans l’univers obligataire au sens large .

Les perspectives sont également prometteuses. Une étude de Pictet Asset Management et de l’Institute of International Finance laisse entendre que les émissions annuelles d’obligations labellisées ESG dans les marchés émergents pourraient atteindre 360 milliards de dollars d’ici à 2023 et dépasser les 700 milliards de dollars en 2025.

En ce qui concerne l’impact environnemental, les économies émergentes pourraient bien afficher les retombées les plus significatives grâce aux vastes lacunes dont elles souffrent en matière d’infrastructure et d’investissement.

“Intensité maximale“

Les marchés émergents, Chine en tête, arrivent au maximum de leur intensité carbone plus vite que les pays occidentaux avant eux.

Ils peuvent accélérer cette transition durable en verdissant leurs marchés des obligations d’entreprise et en transférant les allocations de capitaux vers des projets moins émetteurs de carbone.

Les investisseurs obligataires devraient également pouvoir en profiter pour réduire l’empreinte carbone de leurs portefeuilles et les faire correspondre à leurs objectifs en matière de durabilité ou d’environnement.

A propos de …

Pictet Asset Management :

Le groupe Pictet, fondé en 1805 à Genève, est un acteur majeur des services de gestion de fortune et d’investissement en Europe. Dirigée par un collège de 8 associés, Pictet est une société privée et non cotée. Présent dans 30 pays à travers le monde, Pictet gère environ 620 milliards d’euros* d’actifs et emploie plus de 5000 personnes. Engagé dans le combat contre le réchauffement climatique depuis de nombreuses années, le groupe Pictet est neutre carbone depuis 2014. Pictet Asset Management est une entité indépendante au sein du groupe Pictet, dédiée à la gestion d’actifs pour le compte d’investisseurs institutionnels et d’intermédiaires financiers depuis 1980. Avec plus de 1000 collaborateurs répartis sur 18 sites à travers le monde, Pictet AM gère 222 milliards d’euros* d’actifs au travers de stratégies actions, obligataires, alternatives et multi-actifs.

Pictet Asset Management est le pionnier de l’investissement thématique. Depuis bientôt 30 ans, notre modèle est basé sur l’identification des profondes mutations qui affectent l’économie mondiale et façonnent le monde de demain. Nos 15 stratégies d’investissement thématiques apportent des solutions aux enjeux sanitaires, sociétaux, environnementaux et technologiques. Afin d’assurer la solidité de nos idées d’investissement, chaque fonds est géré par une équipe de professionnels spécialisés, accompagnés de personnalités de premier plan, issues du monde de l’entreprise, des sciences et de l’université.

* données au 31/12/2022