")

Une reprise de l’activité en V, telle qu’anticipée il y a encore quelques semaines, n’est plus d’actualité pour la Chine. La lente transformation de son modèle économique, reposant aujourd’hui sur les services et la consommation des ménages, rend cette phase de redémarrage bien plus difficile. L’absence d’un système de prestations sociales a minima, permettant d’amortir un choc exogène de cette ampleur, est aujourd’hui une source de préoccupation. A cela s’ajoute une gestion politique de la crise sanitaire qui a pu soulever quelques interrogations et renforcer les mouvements d’opposition.

Autant de sujets qui devraient pousser les autorités chinoises à développer un plan de relance de la croissance bien plus important que les quelques mesures budgétaires, estimées à 2,2 % du PIB, présentées jusque-là. Ainsi, un simple plan de relance des infrastructures, financées par émissions obligataires, pourrait ne pas suffire.

Bien évidemment, l’investissement reste en berne. Ceci semble logique compte tenu de la situation des entreprises. Il recule encore de plus de 20 % sur un an en mars. A n’en pas douter, il bénéficiera d’une partie des mesures de relance que prendront les autorités dans les prochaines semaines, si les entreprises restent aussi frileuses. La dernière composante de la demande d’importance pour la Chine est la demande extérieure.

Dans un premier temps, le pays avait pensé bénéficier de celle-ci pour accélérer notamment dans sa phase de redémarrage. Il n’en est rien, compte-tenu de la multiplication des mesures de confinement partout dans le monde qui se sont traduites par un arrêt du commerce international. La Chine devrait pouvoir compter sur un commerce un peu plus actif dans sa zone géographique de prédilection, l’Asie, mais guère plus. Le rebond des exportations devrait ainsi rester modeste.

Très vraisemblablement, la situation du marché de l’emploi est bien plus complexe. La forte progression des recherches internet sur le thème du chômage en Chine en est une illustration, en l’absence de données statistiques pertinentes. La situation est d’autant plus préoccupante que le système d’allocations chômage est des plus précaire, ne couvrant en réalité que 200 millions de travailleurs et un cinquième des migrants. Ces derniers sont d’ailleurs les plus affectés par la situation, plusieurs millions d’entre eux étant encore dans leurs villages d’origine, sans ressources.

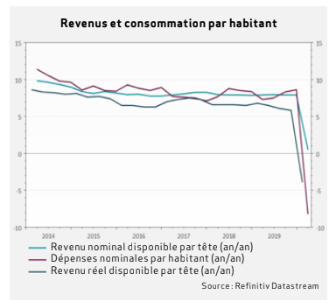

Plus largement, sur le premier trimestre 2020, la consommation réelle par habitant se contracte de 12,5 % sur un an. Ceci s’explique par le confinement, mais aussi par une baisse sensible du revenu disponible réel, qui recule de 3,9 %. La baisse des revenus correspond à la suspension des versements des salaires pour une partie des Chinois. A ce titre, il convient de rester très prudent quant au chiffre du chômage publié par le NBS (National Bureau of Statistics). En effet, en zone urbaine, ce dernier n’aurait progressé que de 1 point pendant la période de confinement, pour atteindre un plus haut de 6,2 % et revenir à 5,9 % dès la fin mars. Ceci correspond à une hausse du nombre de chômeurs de l’ordre de 6 millions, ce qui semble dérisoire lorsque l’on observe depuis quelques jours les données des pays occidentaux.

Les statistiques du mois de mars font état d’une forte contraction de l’activité. Le PIB a ainsi reculé de 9,8 % sur le 1er trimestre 2020 par rapport au 4ème trimestre 2019 et de 6,8 % sur un an.

L’impact est majeur mais cache des disparités. Il faut à la fois s’intéresser à l’offre mais également à la demande, dans le cas de cette crise zxceptionnelle. Ainsi, l’activité dans l’industrie reprend, avec certes des disparités d’un secteur à l’autre, mais au total la production industrielle ne recule plus que de 1,1 % sur un an en mars (après -13,5 % en février). Il est intéressant de relever que la production de semi-conducteurs et autres

circuits intégrés est en hausse de 53,2 % sur un an alors que celle d’équipements manufacturiers recule encore de 17,2 % sur la même période.

Si du côté de l’offre, le régime politique a montré une certaine efficacité dans la réouverture des lieux de production, la demande n’est quant à elle pas encore au rendez-vous. La consommation des ménages explique en effet 4,4 points du recul du PIB de 6,8 % sur un an. Les ventes de détail baissent encore de plus de 15 % sur un an à la fin du mois de mars. L’une des composantes essentielle, les ventes d’automobiles, certes rebondit après le point bas de février, avec la crainte des transports en commun, mais c’est encore loin des rythmes de vente usuels.