Le 17 Mars 2023 : Dans un environnement où les prix de l’électricité atteignent des niveaux record en raison de chocs sur l’approvisionnement en gaz et d’une capacité de production réduite, la réforme de la conception des marchés européens de l’électricité est un moyen de découpler les coûts à la consommation de la volatilité à court terme du marché de l’électricité.

Par Georg Zachmann et Conall Heussaff .

Les nombreux problèmes interdépendants dans la réforme actuelle du marché de l’électricité de l’UE.

Les marchés de l’électricité doivent répondre à trois objectifs : équité, investissement optimal et fonctionnement optimal. La conception actuelle du marché a atteint ces objectifs à des degrés divers. Face à ce choc sans précédent, le système électrique a bien fonctionné, mais les marchés de l’électricité ont eu du mal à obtenir des résultats équitables et les investissements n’ont pas été motivés par les flux de trésorerie basés sur le marché.

Pour compliquer encore la réforme du marché, le système électrique est radicalement modifié par la décarbonation. Le système électrique devient de plus en plus décentralisé et numérisé, avec une demande active. Ces transformations auront des conséquences sur la conception optimale du marché de l’électricité dans les phases ultérieures de la transition énergétique.

Les propositions de réforme se sont concentrées sur l’augmentation de la part des contrats à long terme dans la rémunération des technologies de production. Différents régimes contractuels à long terme ont des implications structurelles pour le fonctionnement des marchés de l’électricité, notamment en ce qui concerne les rôles de l’État et du marché, ainsi que les responsabilités des gouvernements nationaux et des institutions de l’Union européenne.

Une approche progressive devrait être adoptée pour la réforme de la conception du marché de l’électricité de l’UE. À court terme, la réforme devrait viser à protéger les consommateurs et à stimuler l’investissement. Il convient également d’évaluer quelle conception du marché répondra le mieux aux objectifs d’équité, d’investissement et opérationnels dans un système décarboné, et quel devrait être le rôle conceptuel des marchés de l’électricité pendant la transition. Ce processus devrait commencer dès que possible afin que des propositions bien pensées soient disponibles lors de la prochaine prise de fonction de la Commission européenne.

1. Introduction

La conception du marché de l’électricité est une question politique centrale en 2023. Les consommateurs d’électricité sont confrontés à des coûts énergétiques records, et l’Union européenne a promis d’y remédier en modifiant la conception du marché. Un plan de réforme de la conception du marché de l’électricité de l’UE a été publié le 14 mars 2023 (Commission européenne, 2023).

Plus structurellement, la conception du marché de l’électricité est l’un des principaux instruments de l’UE pour une transition efficace vers un système énergétique climatiquement neutre, reposant sur une électricité propre. Des marchés de l’électricité bien conçus peuvent encourager le déploiement de technologies d’énergie propre, y compris la capacité de production d’énergie renouvelable, et les actifs flexibles nécessaires pour les soutenir, maintenant ainsi la sécurité de l’approvisionnement. La conception du marché peut également contribuer à assurer le fonctionnement efficace et sûr du système électrique, qui deviendra de plus en plus l’épine dorsale des économies décarbonées. En outre, les marchés de l’électricité peuvent aider à répartir équitablement les coûts et les avantages du système électrique.

Dans ce document, nous avons établi un cadre pour évaluer les nombreuses questions interdépendantes dans le débat actuel sur la réforme du marché de l’électricité de l’UE, y compris les objectifs qui devraient être définis pour les marchés de l’électricité et les implications de certaines idées de réforme. Nous proposons un processus de réforme par étapes qui peut répondre aux besoins à court terme tout en préparant le marché de l’électricité de l’UE au système du futur. Nous commençons par discuter des principaux choix conceptuels lors de la conception des marchés de l’électricité, des problèmes que la conception du marché de l’électricité devrait aborder et du lien entre les prix du gaz et de l’électricité. Nous passons ensuite en revue le débat sur la réforme du marché (section 2), proposons trois objectifs pour les marchés de l’électricité (section 3), discutons des aspects clés de la transformation du système électrique (section 4) et évaluons comment ces transformations affectent les objectifs du marché (section 5).

1.1 Principaux choix conceptuels

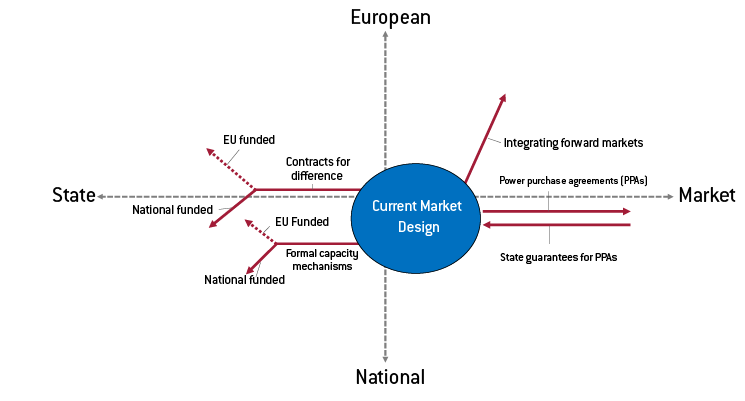

Les questions fondamentales pour la conception du marché de l’électricité, en particulier à mesure que la transition énergétique s’accélère, incluent l’équilibre optimal entre la planification menée par l’État et les incitations du marché, la mesure dans laquelle l’État devrait assumer le risque d’investissement, le rôle relatif des décisions européennes et nationales ainsi que le choix entre des échanges bilatéraux plus décentralisés et une compensation plus centrale. Les instruments proposés modifieraient probablement l’équilibre actuel (figure 1). Mais ces implications conceptuelles pour le secteur européen de l’électricité ne font actuellement pas partie de la conversation, ce qui indique un risque de dilution des responsabilités.

Figure 1 : Choix conceptuels implicites des propositions de réforme

![]() Source : Bruegel.

Source : Bruegel.

Pour éviter un scénario dans lequel l’Europe prend des décisions fondamentales pour l’avenir de son système électrique avec une compréhension insuffisante des conséquences, nous soutenons que les implications conceptuelles de chaque proposition de réforme devraient être discutées explicitement à ce moment critique. Un processus de réforme à long terme devrait également être lancé pour donner suffisamment de temps pour une évaluation approfondie du rôle optimal des marchés de l’électricité pendant la transition énergétique.

1.2 À quel problème la réforme du marché de l’électricité répond-elle ?

Le débat sur la réforme se déroule à un moment où les prix de l’électricité à la consommation atteignent des sommets records en Europe. Pendant ce temps, de nombreux services publics enregistrent des revenus et des bénéfices records (figure 2). Compte tenu de cette situation, la priorité de la réforme pour de nombreux acteurs est l’équité.

Figure 2 : Tarifs intérieurs de l’électricité et revenus des services publics européens, S1 2021 par rapport au S1 2022

![]() Source : Bruegel d’après Eurostat, AIE.

Source : Bruegel d’après Eurostat, AIE.

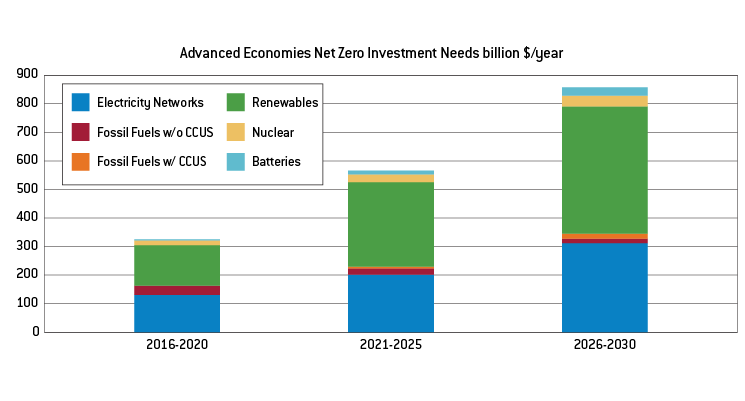

Un autre objectif essentiel pour les marchés de l’électricité est d’envoyer des signaux d’investissement clairs concernant les technologies nécessaires pour décarboner le système électrique. Des mesures susceptibles de réduire les coûts des consommateurs à court terme pourraient également freiner la transition énergétique. Le marché de l’électricité et ses institutions associées doivent donc apporter clarté et certitude aux investisseurs, tout en garantissant des résultats équitables. Pour atteindre le zéro net, l’ampleur des investissements en Europe et dans le monde devra augmenter considérablement dans les années à venir (graphique 3).

Figure 3 : Besoins d’investissement pour atteindre le zéro net

![]() Source : Bruegel sur la base du scénario zéro émission nette de l’AIE d’ici 2050.

Source : Bruegel sur la base du scénario zéro émission nette de l’AIE d’ici 2050.

La conception du marché de gros n’est qu’un des leviers pour façonner l’équité et l’efficacité dans le secteur de l’électricité. Les flux financiers ultimes entre les acteurs du marché de l’électricité dépendent fortement des multiples segments du marché de gros, ainsi que de la réglementation de l’accès au réseau et de la rémunération, de la conception du marché de détail et des taxes, prélèvements et subventions. Conformément au débat en cours, nous nous concentrons principalement sur le marché de gros, mais nous discutons également des marchés de détail et d’autres aspects.

1.3 Le lien entre le gaz et l’électricité

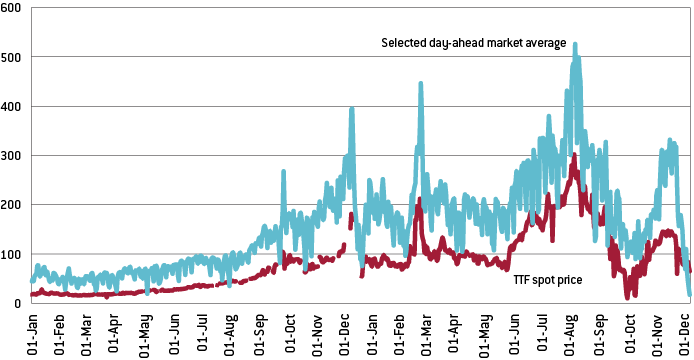

À l’origine de la crise énergétique se trouve une crise de l’approvisionnement en gaz. Confrontés à d’énormes réductions du gazoduc en provenance de Russie, les pays européens ont été contraints d’acheter leurs approvisionnements en gaz sur les marchés internationaux du gaz naturel liquéfié (GNL) avec une prime significative. En raison du mix de production d’électricité en Europe et du mécanisme de tarification sur les marchés spot de l’électricité, ces augmentations des prix du gaz se sont traduites par des flambées des prix de l’électricité. La figure 4 montre le prix au comptant à la centrale de transfert de titre (TTF), la principale plaque tournante du commerce du gaz en Europe, en 2021 et 2022, et une moyenne des prix du marché journalier néerlandais, français, allemand, espagnol et polonais sur la même période. Le lien entre le gaz et l’électricité est clair .

Figure 4 : Prix spot TTF 2021 et 2022 et prix du marché day-ahead

![]() Source : Bruegel basé sur ENTSO-E et Bloomberg.

Source : Bruegel basé sur ENTSO-E et Bloomberg.

Le lien se pose d’abord et surtout parce que la production d’électricité au gaz représente une grande partie de la production d’électricité européenne (20 % en 2022, dépassée uniquement par le nucléaire, même si la part du gaz devrait baisser ; Ember, 2023). Le gaz offre une flexibilité cruciale pour répondre aux pics de demande d’électricité, en particulier pendant les périodes de faible disponibilité éolienne et solaire. À mesure que le coût du gaz a augmenté, le coût de l’électricité produite avec ce combustible a également augmenté.

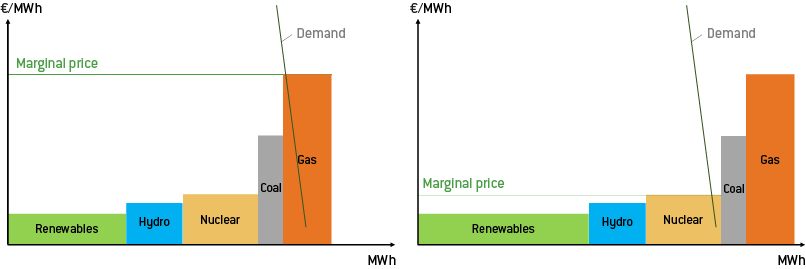

Deuxièmement, les prix des marchés spot européens sont déterminés selon le modèle dit d’ordre de mérite (Figure 5, panneau de gauche). Le prix de l’électricité au cours d’une période donnée est déterminé par le coût marginal du générateur le plus cher nécessaire pour répondre à la demande au cours de cette période. Cette approche minimise le coût de fourniture d’électricité pour répondre à un certain niveau de demande, car elle garantit l’utilisation des générateurs les moins chers. Cependant, étant donné que la production au gaz est en de nombreuses heures ce que l’on appelle le générateur marginal (c’est-à-dire le générateur le plus cher), le coût du gaz détermine souvent le prix marginal de l’électricité. Comme les usines à gaz ont besoin d’environ deux mégawattheures de gaz pour produire un mégawattheure d’électricité. le coût marginal d’un mégawattheure d’électricité produit par le gaz est environ deux fois plus élevé que le prix d’un mégawattheure de gaz (plus le coût du carbone). Cela entraîne la corrélation entre le gaz et l’électricité illustrée à la figure 4.

Cependant, le prix de l’électricité ne dépend pas du prix du gaz par définition, car la corrélation n’apparaît que lorsque le gaz est le producteur marginal.

Si le mix de production d’électricité est modifié en ajoutant davantage d’énergies renouvelables, d’hydroélectricité au fil de l’eau ou de nucléaire (générateurs dits « inframarginaux »), la production de gaz est exclue de l’ordre de mérite (Figure 5, panneau de droite). Le prix marginal est fixé par la production de gaz en moins de périodes à mesure que la part de la production provenant d’autres sources augmente . L’implication est qu’en augmentant les investissements dans la production à faible coût variable et un stockage suffisant, et en permettant aux consommateurs de réorienter la demande, le lien entre le gaz et l’électricité peut être découplé, sans nécessairement modifier la conception du marché.

Certains pays (Grèce, Espagne) et même le président de la Commission européenne en 2022 ont prôné des interventions structurelles pour découpler les prix du coût marginal, mais le débat de début 2023 semble accepter que des interventions (telles que l’application de prix moyens compensation, subventionner des technologies marginales ou créer des marchés spécifiques à une technologie avec des prix différents) devrait être extrêmement soigneusement conçu pour limiter l’impact négatif sur l’efficacité des résultats du marché. Pour une discussion sur les options, voir Heussaff et al (2022).

Figure 5 : Modèle stylisé d’ordre au mérite avec différentes parts d’énergies renouvelables

Source : Bruegel.

2 Qu’est-ce qui a été proposé ?

2.1 Catégorisation des propositions de réforme

Le débat sur la réforme du marché de l’électricité comprend des idées mûrement réfléchies et de nouvelles idées, globalement classées comme suit.

Encourager les contrats à long terme

De nombreuses propositions de réforme se concentrent sur l’augmentation de la part des différents types de contrats à long terme, afin de dissocier le prix perçu par les producteurs d’électricité des marchés au comptant.

Le marché à terme pourrait être amélioré. À l’heure actuelle, les échanges sont limités au-delà des horizons à court terme, ce qui rend difficile la couverture pour les participants. Des améliorations pourraient être apportées en fournissant des contrats standardisés et plus longs et en apportant des liquidités supplémentaires aux plateformes, par exemple en facilitant un meilleur couplage transfrontalier sur les marchés à terme (Meeus et al , 2022). La suppression des obstacles à davantage de contacts bilatéraux entre les producteurs et les consommateurs est suggérée comme moyen de permettre aux acteurs du marché de couvrir suffisamment leurs positions.

L’extension et l’amélioration des contrats de différence soutenus par l’État (CfD, voir section 6), attribués via des enchères compétitives, sont préconisés par plusieurs pays européens, dont la France et l’Espagne. Il existe plusieurs options pour appliquer ces régimes, soit en les rendant facultatifs pour les nouveaux projets, obligatoires pour tous les nouveaux développements, soit même en exigeant que tous les projets existants et nouveaux signent un CfD.

Les mécanismes de capacité sont un moyen de soutenir la capacité de réserve nécessaire pour répondre à la demande de pointe. Une telle capacité n’est souvent nécessaire que pour de courtes périodes et ne peut pas récupérer ses coûts sur les marchés au comptant. À l’heure actuelle, l’approbation des aides d’État est nécessaire pour mettre en œuvre de tels mécanismes en raison du risque qu’ils puissent être utilisés de manière non compétitive pour soutenir des technologies non viables. L’Espagne et la Pologne ont appelé à une reconnaissance formelle de la nécessité de mécanismes de capacité (voir annexe 2).

Ajuster les mécanismes de tarification

Un autre moyen proposé pour dissocier le prix à la consommation de l’électricité de la volatilité à court terme consiste à modifier le mécanisme de tarification sur les marchés de gros. Des variantes de cette approche ont été approuvées en tant que mesures d’urgence en 2022 en vertu de l’article 122 du traité sur le fonctionnement de l’Union européenne.

La première de ces mesures d’urgence est le mécanisme dit ibérique, un régime conjoint appliqué en Espagne et au Portugal qui subventionne les coûts de carburant des centrales électriques au gaz et au charbon pour isoler les marchés de l’électricité des prix exceptionnels du gaz. Les pays ibériques ont demandé une extension de la mesure et le Portugal a proposé la mise en œuvre paneuropéenne d’une «clause d’urgence» similaire qui fixerait une limite supérieure aux prix du marché au comptant dans certaines circonstances (voir annexe 2).

Une autre mesure d’urgence est le plafond des revenus inframarginaux, approuvé par la Commission pour une mise en œuvre à la discrétion des États membres (Règlement (UE) 2022/1854 du Conseil). Le plafond des revenus ne modifie pas directement le prix du marché au comptant, mais limite plutôt les revenus que les technologies à faible coût variable peuvent tirer du marché.

D’autres changements apportés au mécanisme de tarification comprennent la rémunération des producteurs sur le marché au comptant en fonction de leurs offres individuelles, plutôt que le prix de compensation (le prix du producteur le plus cher), ou le paiement aux producteurs de la moyenne du coût marginal de tous les producteurs. Cependant, le consensus est que de telles approches créeraient des incitations à un comportement inefficace et ne sont donc pas envisagées.

Marchés divisés

Une autre approche assez radicale pousse plus loin les idées sur les contrats à long terme et les modifications du mécanisme de tarification. Les marchés divisés supprimeraient entièrement certaines technologies des marchés au comptant et les mettraient en concurrence pour des contrats à long terme via des enchères. Une proposition grecque (Conseil de l’Union européenne, 2022) a qualifié cela de pool “lorsque disponible” (principalement des énergies renouvelables) et de marché à la demande (constitué de combustibles fossiles et d’hydroélectricité dispatchables), tandis que Grubb et al (2022) a appelé une idée similaire un «pool d’énergie verte» . L’intention est de fournir aux énergies renouvelables une certitude de prix à long terme tout en réduisant les coûts à la consommation, plus près du coût moyen de fourniture d’électricité. Dans le même temps, les centrales à combustibles fossiles continueraient d’être concurrentielles sur les marchés au comptant.

Réformes du commerce de détail

Sur les marchés de détail, la Commission a fourni des orientations sur le soutien d’urgence, permettant la fixation de prix réglementés et recommandant certaines mesures de soutien dans un règlement d’urgence approuvé en octobre 2022.

Offrir aux consommateurs, des ménages aux entreprises industrielles, de plus grandes possibilités de couvrir leur consommation est largement considéré comme une réforme nécessaire. Une proposition consiste à obliger les fournisseurs à couvrir une certaine proportion de leur consommation et à proposer des contrats à prix fixe pour garantir que les consommateurs finaux soient dans une certaine mesure protégés de la volatilité du marché au comptant.

Isoler les consommateurs des signaux de prix à court terme contredit l’objectif de longue date d’encourager une plus grande flexibilité de la demande. Cependant, Glachant (2023) et d’autres ont discuté des moyens potentiels à la fois de protéger les consommateurs de la volatilité et de créer des incitations à la réponse à la demande, par exemple en limitant les coûts totaux des consommateurs à un niveau fixe, mais en permettant aux consommateurs qui réduisent leur consommation de payer moins que le plafond. .

2.2 Base juridique

La réforme la plus récente du marché de l’électricité ne date que de 2019. Ce que l’on appelle le paquet sur l’énergie propre était essentiellement le quatrième paquet sur le marché de l’électricité après les réformes de 1996, 2003 et 2009. Il comprenait la directive sur l’électricité (UE) 2019/944 et le règlement sur l’électricité (UE). ) 2019/94. La directive (UE) 2019/944 sur l’électricité a modifié la précédente directive sur le marché de l’électricité (2009/72/CE) et s’est concentrée sur la poursuite de l’intégration des marchés de l’électricité par le biais d’échanges transfrontaliers et de règles harmonisées, et sur le renforcement de la concurrence sur le marché entre les fournisseurs. Le règlement (UE) 2019/94 sur l’électricité définit les règles de fonctionnement des marchés de l’électricité, y compris la formation des prix sur les marchés de gros et les responsabilités sur les marchés d’équilibrage , ainsi que la répartition transfrontalière des capacités, les redevances de réseau et les principes de conception des marchés de capacité. Enfin, les discussions actuelles sur la conception du marché impliquent également la révision du règlement (UE) n° 1227/2011 (REMIT), qui couvre l’intégrité et la transparence du marché grâce à la collecte et au suivi des données de marché.

2.3 La réforme proposée

La Commission européenne a proposé une réforme de la conception du marché de l’électricité le 14 mars 2023 (Commission européenne, 2023). L’idée principale est d’encourager les contrats à plus long terme en laissant les gouvernements supporter une partie du risque des accords d’achat d’électricité (AAE) et en recommandant les CfD comme instrument par défaut pour la fourniture d’un soutien de l’État à la production non fossile. De plus, les opérateurs de transport devraient créer des marchés centralisés pour la flexibilité.

Pour améliorer la liquidité sur les marchés à terme, la Commission a proposé de créer des pôles commerciaux régionaux ou d’obliger les opérateurs du marché à acheter et vendre eux-mêmes des produits. La Commission a également proposé d’adapter les marchés de détail afin de mieux protéger les consommateurs, notamment en exigeant des fournisseurs qu’ils proposent des contrats à prix fixe et en veillant à ce que leur consommation soit suffisamment couverte, en facilitant le partage de l’énergie entre les consommateurs et en permettant aux gouvernements de fixer les prix à la consommation en cas de crise spécifique périodes à déterminer par la Commission. Dans l’ensemble, la proposition renforce la protection des consommateurs tout en officialisant le droit des gouvernements de l’UE de soutenir/sécuriser les flux de trésorerie des investisseurs nationaux.

Avant sa proposition, la Commission européenne a demandé des contributions via une consultation . La Commission a souligné les problèmes d’inabordabilité pour les consommateurs en raison d’une incapacité à se prémunir contre des prix élevés , et l’importance des outils d’incitation à l’adoption de contrats à long terme. Les contrats à long terme ont été conçus comme un moyen de déplacer les prix à la consommation vers des accords à long terme plus stables et de fournir des signaux d’investissement clairs.

Une réponse à la consultation de la Commission européenne de l’Agence de l’Union européenne pour la coopération des régulateurs de l’énergie (ACER) et du Conseil des régulateurs européens de l’énergie (CEER) a préconisé le développement des marchés à terme. L’ACER et le CEER ont exposé les opportunités et les risques des régimes de soutien de l’État, tout en s’opposant au plafonnement des revenus du marché de gros et ont soutenu l’idée de permettre aux pays européens d’imposer des obligations aux fournisseurs pour s’assurer qu’ils sont correctement couverts (ACER et CEER, 2023).

Au début de la crise énergétique, alors que les prix du gaz commençaient à augmenter en raison de la réduction des flux en provenance de Russie, l’ACER a été chargée d’évaluer la conception du marché de l’UE. L’ACER (2022) a par la suite recommandé de conserver la conception actuelle, mais de poursuivre son développement. L’ACER (2022) a répertorié 13 mesures à examiner par les décideurs, dont beaucoup sont liées à l’amélioration des marchés à long terme et à la protection des consommateurs contre la volatilité extrême et les chocs de prix.

3 Objectifs de conception du marché de l’électricité

La conception du marché de l’électricité doit répondre à trois objectifs : équité, investissement optimal et fonctionnement optimal.

3.1 Équité

La manière dont les marchés de l’électricité sont conçus a des conséquences sur la distribution. Si les prix sont artificiellement unifiés sur de vastes zones géographiques, les consommateurs des régions riches en énergie paient des prix plus élevés qu’ils ne le feraient si leur région était une zone d’appel d’offres distincte, tandis que les consommateurs des régions pauvres en énergie y gagnent. Si un certain niveau de sécurité d’approvisionnement est fixé, les consommateurs qui n’en ont pas besoin doivent quand même le payer, au profit des autres. L’exclusion de certains acteurs du marché de certains coûts du système (par exemple, le PV domestique payant moins pour les réseaux, ou les gros consommateurs ne payant pas certaines taxes) a de forts effets distributifs, et ainsi de suite. L’ampleur de l’effet distributif est importante et peut être illustrée par le fait qu’au premier semestre 2022, l’industrie lourde en France paie deux fois plus que les petits ménages.

Les marchés de l’électricité devraient contribuer à répartir équitablement les coûts et les avantages du système électrique, même dans des circonstances extrêmes. Les consommateurs, y compris les ménages, les petites entreprises et l’industrie, devraient pouvoir se protéger contre les fluctuations des coûts de l’énergie. Dans le cas contraire, des hausses massives de prix pourraient entraîner des factures énergétiques qui réduiraient drastiquement le revenu disponible des ménages, ou évinceraient des entreprises structurellement compétitives, contribuant ainsi à l’instabilité macroéconomique. D’autre part, les producteurs ont besoin d’avoir accès à des instruments pour protéger leurs investissements en période de prix bas (comme par exemple lors de la pandémie). Mais l’équité implique également que les acteurs du marché qui pourraient raisonnablement se protéger contre les chocs de prix défavorables mais choisissent de ne pas le faire ne sont généralement pas renfloués par la société. La conception du marché de gros de l’électricité, ainsi que les marchés de détail et la régulation du réseau, ne doivent pas favoriser indûment certains participants au système par rapport à d’autres. L’équité s’applique également entre les pays européens, car la conception du marché ne doit pas avantager de manière injustifiée certains pays ou régions spécifiques de l’UE.

3.2 Investissement optimal

Les marchés de l’électricité devraient encourager des investissements optimaux dans le système électrique. Grâce à des signaux d’investissement appropriés, les choix technologiques les plus efficaces devraient être installés à des endroits qui apportent une valeur maximale au système. Des signaux d’investissement dans les actifs de production sont nécessaires en plus des signaux pour les technologies nécessaires pour compléter les énergies renouvelables, telles que la production flexible et la capacité de réseau supplémentaire. Compte tenu de l’urgence de la crise énergétique et de la crise climatique, des investissements efficaces et rapides sont nécessaires.

3.3 Fonctionnement optimal

Les marchés de l’électricité devraient coordonner efficacement le fonctionnement du système électrique, en minimisant le coût de l’adéquation entre l’offre et la demande à court terme. Avec des signaux de prix qui représentent les conditions du système, la conception du marché peut garantir que la production la plus efficace est utilisée pour répondre à la demande grâce au modèle d’ordre au mérite, tout en encourageant la réponse du côté de la demande et en optimisant les flux d’électricité à la fois au sein des pays et entre les systèmes nationaux interconnectés. .

4 Transformation du système électrique

Alors même que la réforme du marché de l’électricité est en cours, le système électrique sous-jacent se transforme fondamentalement. Le système est en train d’être restructuré par le déploiement de technologies d’énergie propre, l’infrastructure nécessaire pour les soutenir et les innovations potentielles qu’elles débloquent. Une conception de marché pérenne doit tenir compte de cinq changements structurels dans le système électrique :

Figure 6 : Cinq aspects de la transformation du système électrique

4.1 Augmentation de la demande

Tous les modèles de systèmes énergétiques prévoient une augmentation spectaculaire de la demande d’électricité pour atteindre l’objectif net zéro de l’UE. Étant donné qu’une part importante de la demande de chauffage, de transport et de l’industrie doit être électrifiée (4900–6500 TWh de demande d’électricité en 2050 contre 2800 TWh en 2020, selon Holz et al , 2022 ), les incitations à l’investissement dans la production d’électricité doivent être beaucoup plus prononcées au cours des trois prochaines décennies, lorsque la demande d’électricité augmentera de 75 % à 130 %, qu’au cours des trois dernières décennies, lorsque la consommation d’électricité n’a augmenté que d’environ 25 % .

4.2 Baisse des coûts variables

Bien que le coût d’investissement initial de la construction d’une centrale électrique à combustible fossile soit substantiel, la majeure partie du coût sur la durée de vie correspond aux dépenses d’exploitation liées aux coûts du combustible. En d’autres termes, le coût marginal à court terme des centrales à combustibles fossiles est important. Avec la production d’électricité renouvelable, la structure des coûts des actifs est inversée. Les parcs éoliens et solaires n’ont aucun coût de combustible et donc un coût marginal proche de zéro. Par conséquent, leur coût sur la durée de vie est dominé par les dépenses d’investissement initiales nécessaires pour installer la technologie . Différentes structures de coût des actifs ont des exigences de financement différentes, ce qui signifie que les mécanismes de rémunération des centrales à combustibles fossiles peuvent ne pas convenir aux investissements dans les énergies renouvelables.

4.3 Décentralisation

Le système électrique développé au cours du XXe siècle était assez centralisé dans sa structure physique. Un nombre relativement restreint de grandes centrales électriques produisaient l’électricité, qui était ensuite envoyée parfois sur des distances importantes le long de lignes de transmission à haute tension, convertie en tension inférieure dans les sous-stations de transformation et livrée aux consommateurs via des lignes de distribution. Ce système hérité est de plus en plus remis en question avec l’introduction de technologies décentralisées d’énergie propre. Au niveau du réseau de transport, les actifs de production et de stockage éoliens et solaires sont intrinsèquement plus dispersés géographiquement que les centrales à combustibles fossiles. Au niveau du système de distribution, les ressources énergétiques distribuées, y compris le solaire photovoltaïque, les batteries et les véhicules électriques, permettent aux ménages et aux entreprises de jouer un rôle actif, réinjectant même leur propre électricité dans le réseau. Du point de vue du réseau, l’électricité peut désormais circuler à la fois des générateurs vers les consommateurs, et également des prosommateurs vers le réseau. Les nœuds du système électrique qui ne consommaient autrefois que de l’électricité peuvent désormais en produire également. La décentralisation augmentera probablement à mesure que de plus en plus de technologies modulaires d’énergie propre seront ajoutées au système (Zachmann et Tagliapietra, 2016).

4.4 Numérisation

L’économie au sens large est de plus en plus numérisée et le secteur de l’électricité n’est pas différent. Les technologies de l’information et des communications dans le système électrique créeront une multitude de possibilités d’innovation. Une grande partie du potentiel réside dans l’intégration et l’optimisation de l’utilisation des actifs décentralisés, y compris la production éolienne et solaire et les batteries, ou la réponse du côté de la demande. Par exemple, la technologie disponible dans le commerce peut combiner des unités décentralisées dans une centrale électrique dite virtuelle, qui peut échanger la valeur intégrée des ressources regroupées sur les marchés de l’électricité. D’autres avantages potentiels de la numérisation découlent de données plus précises et plus granulaires sur le système. Les compteurs intelligents peuvent fournir aux ménages les informations dont ils ont besoin pour optimiser leur consommation d’électricité et répondre aux conditions du système, à l’investissement dans le réseau pourrait être soutenu par la numérisation du système – un développement qui nécessiterait cependant un changement réglementaire substantiel en Europe.

4.5 La demande devient active

Avec les opportunités de la numérisation, ainsi que l’électrification des secteurs de la chaleur et des transports, la demande deviendra un acteur actif du système électrique. Les consommateurs seront plus flexibles et réactifs aux conditions du système et auront la possibilité de co-optimiser l’électricité, la chaleur et les transports (“couplage sectoriel”). Le power-to-gas offre également un potentiel de co-optimisation. Les consommateurs deviennent également de plus en plus des prosommateurs, utilisant leurs propres actifs pour produire de l’électricité et revendre le surplus au réseau. Des possibilités encore plus révolutionnaires sont réalisées, grâce au développement de communautés énergétiques, qui exploitent leurs propres actifs énergétiques partagés, stockant et consommant l’électricité localement.

Les transformations du système qui sont en cours, et qui s’accéléreront sans aucun doute au fur et à mesure de la transition énergétique, ont de profondes implications pour la conception du marché de l’électricité. Une réforme ciblée, à moyen terme et axée sur l’objectif d’équité en dissociant les coûts supportés par les consommateurs des prix du marché au comptant pourrait s’avérer insuffisante. Une réforme à long terme, prenant pleinement en compte les conséquences d’un système électrique décarboné et cherchant à maximiser son potentiel, est également nécessaire.

5 Objectifs de transformation du système

5.1 La conception actuelle du marché répond-elle aux objectifs ?

La conception actuelle du marché, définie par des prix marginaux à court terme, une intégration transfrontalière et des régimes de soutien public généralisés pour les énergies renouvelables, a atteint les objectifs définis à la section 3 (équité, investissement efficace et exploitation efficace) à des degrés divers.

Équité dans la conception actuelle du marché

Par souci d’équité, avant la crise du gaz, les prix de l’électricité étaient stables et abordables dans de nombreux pays européens. On craignait même des rendements trop faibles pour les sociétés de production sur les marchés de l’électricité. Le soi-disant problème d'”argent manquant” sur les marchés de l’électricité signifiait que la production de secours nécessaire pour assurer la sécurité de l’approvisionnement ne pouvait pas couvrir ses coûts grâce à la tarification marginale à court terme et que d’autres mécanismes, tels que les marchés de capacité ou la tarification administrée de la rareté, étaient donc nécessaires (Newbery, 2016; Hogan 2017). On craignait également que l’introduction des énergies renouvelables ne fasse baisser le prix du marché au comptant lorsqu’elles produisaient, ce qui conduirait les énergies renouvelables à lutter pour récupérer leurs coûts d’investissement – ce que l’on appelle la « cannibalisation des prix » ( Jones et Rothenberg, 2019 ; Halttunen et al , 2020).

Avec la crise du gaz, les prix de gros de l’électricité ont atteint des niveaux record (dépassant 700 €/MWh sur le marché spot allemand), conduisant le coût de l’énergie qui en résulte à devenir inabordable pour les consommateurs vulnérables. Pendant ce temps, les bénéfices de nombreuses sociétés énergétiques ont augmenté. A l’heure où nous écrivons, les prix de l’électricité sont revenus aux niveaux d’avant la guerre d’Ukraine (100-150 €/MWh), mais restent élevés par rapport à ceux d’avant la pandémie (moins de 50 €/MWh).

Des mesures de soutien d’urgence aux consommateurs ont été mises en place, mais dans l’ensemble, les prix élevés de l’électricité ont augmenté le coût de la vie pour les ménages et les coûts énergétiques pour les entreprises. Étant donné que les sociétés énergétiques ont profité du processus (des bénéfices extraordinaires ont été rapportés par les majors pétrolières et gazières, supérieurs à 200 milliards de dollars en 2022, mais des augmentations de bénéfices ont également été enregistrées par la plupart des services publics européens), il existe une perception compréhensible que les marchés de l’électricité ont livré des résultats injustes à la suite du choc des prix de l’essence.

Efficacité des investissements dans le cadre de la conception actuelle du marché

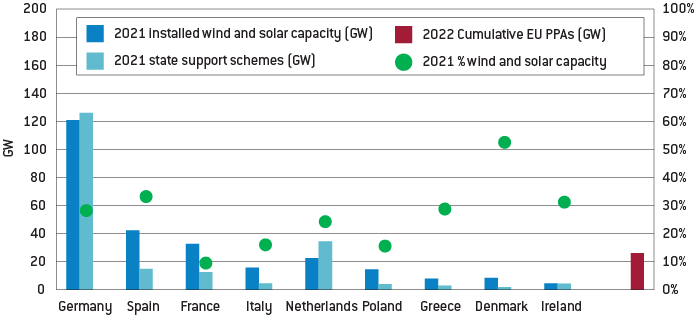

La conception actuelle du marché a eu du mal à fournir les bons signaux d’investissement pour les technologies renouvelables. Avant la crise de l’énergie, les revenus du marché au comptant étaient considérés comme trop incertains et trop faibles pour couvrir le coût du capital des projets renouvelables. Figure 7présente les données disponibles sur les volumes de capacité éolienne et solaire soutenus par l’État dans le cadre de contrats à long terme dans plusieurs pays européens, ainsi que la capacité contractuelle cumulée de l’UE PPA. La capacité renouvelable bénéficiant d’un soutien de l’État est probablement sous-estimée dans les données, car de nombreux programmes de ce type ont commencé il y a plus de dix ans. Néanmoins, il est clair que la certitude des prix à long terme a été essentielle pour justifier un investissement dans les énergies renouvelables. Les régimes de soutien de l’État se sont répandus dans le financement des énergies renouvelables. La faible quantité de capacité signée sur les AAE par rapport aux régimes de soutien est également notable.

Avant la crise, pour assurer la viabilité financière, ces régimes de soutien fournissaient généralement un complément aux revenus du marché au comptant générés par les énergies renouvelables, soit via des CfD, des primes de rachat ou des tarifs de rachat . Le niveau de soutien est généralement déterminé par le biais d’enchères compétitives. Après la crise, les régimes de soutien basés sur un prix fixe sont dans de nombreux cas inférieurs aux prix du marché au comptant, ce qui signifie que les producteurs reçoivent moins de revenus par MWh produit qu’ils ne le feraient sur le marché. Dans le contexte de la crise de l’énergie, l’avantage attendu de ces dispositifs de soutien est que les CfD, soutenus par l’État, fourniront désormais un revenu fixe garanti aux projets renouvelables, réduisant ainsi le coût du capital, tout en réduisant les coûts des consommateurs en ayant un prix en dessous des prix projetés du marché au comptant.

Figure 7 : Capacité éolienne et solaire installée et capacité contractée à long terme

![]() Source : Bruegel basé sur ENTSO – E Transparency Platform, base de données AURES II, resource-platform.eu.

Source : Bruegel basé sur ENTSO – E Transparency Platform, base de données AURES II, resource-platform.eu.

Les prix de gros de l’électricité à eux seuls n’étaient pas suffisants pour inciter les investissements dans des technologies flexibles, telles que les centrales électriques au gaz, nécessaires pour compléter les énergies renouvelables. Afin de résoudre le problème dit de « l’argent manquant », de nombreux pays ont eu recours à des mécanismes de capacité (ou réserves stratégiques) pour s’assurer que la production conventionnelle nécessaire à la fiabilité est maintenue en ligne ou nouvellement installée.

Les signaux de localisation sont inadéquats dans la conception actuelle du marché, ce qui signifie que la valeur du système de production de bâtiments sur un site spécifique n’est pas correctement reflétée par les prix du marché. Bien que la construction d’un parc éolien sur un site venteux génère plus d’électricité, le système entraîne des coûts supplémentaires si les actifs de production sont installés à des endroits du réseau qui ne peuvent pas faciliter l’augmentation des flux d’énergie . Dans de telles circonstances, ces actifs ne peuvent pas être utilisés à leur plein potentiel et des ressources supplémentaires doivent être utilisées ailleurs dans le réseau, ce qui augmente le coût global du système.

Efficacité opérationnelle dans le cadre de la conception actuelle du marché

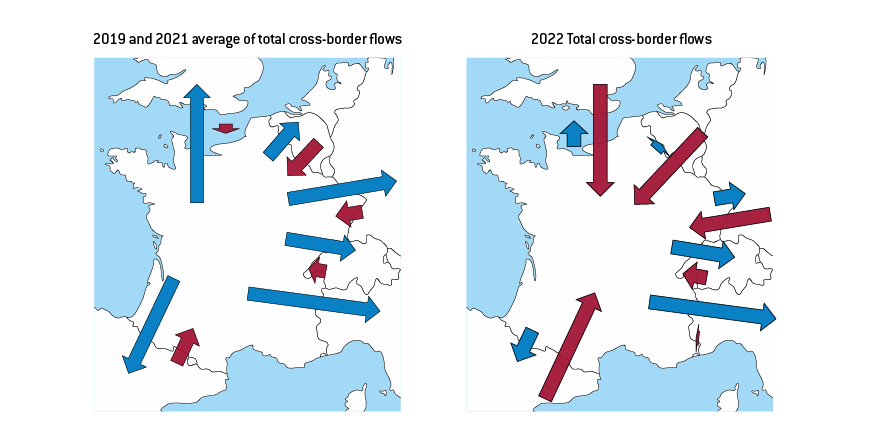

En ce qui concerne l’objectif d’exploitation optimale, la conception actuelle du marché envoie des signaux adéquats pour l’adéquation efficace de l’offre et de la demande à court terme. Le modèle d’ordre au mérite minimise le coût d’utilisation de l’offre disponible pour répondre à un niveau de demande donné. Les signaux de prix marginaux qui émergent de l’ordre de mérite envoient également des signaux de flexibilité (stockage, réponse de la demande, etc.) et, surtout, des échanges d’énergie transfrontaliers. Ce dernier a été essentiel pour répartir l’approvisionnement en électricité rare à travers l’Europe pendant la crise de 2022. La France, historiquement un exportateur net d’électricité, a importé une part importante de son électricité des pays voisins (Figure 8). Ces échanges ont été principalement coordonnés via les marchés de l’électricité via les signaux de prix marginaux, évitant ainsi la nécessité de négociations politiques difficiles.

Figure 8 : Passage de la France d’exportateur à importateur d’électricité

Source : Bruegel sur la base de la plate-forme de transparence ENTSO-E. Remarque : La longueur de chaque flèche est proportionnelle à l’importation et à l’exportation totales d’électricité.

Un aspect de l’exploitation dans lequel la conception actuelle n’obtient pas de bons résultats est la réponse à la demande. Les consommateurs industriels qui peuvent fournir des services d’équilibrage aux gestionnaires de réseau en réduisant de manière flexible leur demande pendant les périodes de pénurie ne sont pas bien intégrés dans les marchés de l’électricité. De plus, la tarification dynamique, dans laquelle tout ou partie du prix de gros horaire est répercuté sur les consommateurs, n’est actuellement disponible qu’en Espagne. Bien que la crise énergétique ait démontré que cette tarification comporte des risques en termes d’exposition des consommateurs à la volatilité, l’augmentation de la réactivité des ménages et des petites entreprises aux conditions du système électrique impliquera probablement un certain niveau d’exposition aux conditions du système.

Dans l’ensemble, à l’heure actuelle, la conception du marché envoie des signaux adéquats pour le fonctionnement du système. Il offrait une répartition équitable des coûts et des avantages avant la crise, mais a souffert du choc des prix et a généralement eu du mal à fournir des signaux suffisants basés sur le marché pour des investissements optimaux.

5.2 Objectifs de la transition vers un système électrique décarboné

Mettre à jour le design du marché pour mieux répondre aux objectifs basés sur une vision statique du système se soldera par un échec. Il ne fournira pas d’incitations alignées sur les profondes transformations en cours (section 4). Pour parvenir à une conception de marché durablement réussie pendant la transition énergétique, il faudra examiner attentivement l’impact des transformations du système sur les objectifs fondamentaux des marchés de l’électricité. Les sous-sections suivantes traitent des défis façonnés par les changements du système et des objectifs détaillés de la conception du marché.

Équité pendant la transition

Le choc des prix du gaz ainsi que la faible disponibilité du nucléaire et de l’hydroélectricité ont provoqué une volatilité sans précédent sur les marchés européens de l’électricité en 2022. Compte tenu des nombreux défis à venir, une nouvelle volatilité peut raisonnablement être attendue pendant la transition. La volatilité des prix pourrait résulter de nouveaux chocs internationaux sur les prix des matières premières ou de facteurs plus typiques tels que la disponibilité réduite de la production existante, par exemple en raison d’une autre sécheresse prolongée ou d’une augmentation drastique de la demande d’électricité (par exemple lors d’une vague de froid prolongée). L’augmentation de la part des énergies renouvelables dans le mix de production peut entraîner une plus grande volatilité des prix, bien que les preuves soient mitigées et dépendent de l’horizon temporel considéré (Pototschnig et al, 2022 ; Cevik et Ninomiya, 2022). La conception du marché de l’électricité devrait aider les consommateurs, en particulier les ménages et les petites entreprises, à protéger leur niveau global de coût énergétique contre les flambées de prix, soit par la couverture des fournisseurs, soit par d’autres moyens.

Une autre considération d’équité concerne le potentiel de la décentralisation et de la numérisation pour fournir aux consommateurs des technologies permettant d’optimiser et de monétiser des modèles d’utilisation de l’électricité respectueux du système. Investir dans une combinaison d’énergie solaire photovoltaïque, par exemple, pourrait potentiellement réduire le besoin de prélever de l’électricité sur le réseau, et pourrait même fournir un flux de trésorerie grâce à la revente de l’électricité excédentaire au système. Cependant, alors que ces consommateurs continueront à bénéficier des services fournis par le réseau électrique lorsqu’ils ne peuvent pas produire leur propre électricité, en vertu de la réglementation actuelle du réseau, ils paieraient une proportion plus faible de ses coûts car ils achètent moins d’électricité au réseau. Les mêmes problèmes pourraient survenir avec les investissements dans l’efficacité énergétique. Les consommateurs à revenu élevé bénéficieront d’abord de ces gains d’efficacité,et al , 2018).

La conception du marché, en particulier les marchés de détail et la réglementation plus large du réseau, peut être un moyen de récupérer les coûts de manière équitable et de répartir les avantages d’un système électrique décarboné. Cependant, le cas ci-dessus montre que les changements technologiques peuvent modifier l’équilibre actuel dans les années à venir. Par exemple, en modifiant la réglementation du réseau de manière à ce que les consommateurs paient une partie des coûts du réseau sous la forme d’une redevance fixe plutôt que d’un tarif basé sur le volume, ou en ajustant la conception du marché de détail pour faciliter les échanges locaux d’électricité entre les prosommateurs, les coûts du système peuvent être récupérés d’une manière façon équilibrée tout au long de la transition.

Efficacité des investissements pendant la transition

Le déploiement rapide des énergies renouvelables est essentiel pour réduire la dépendance stratégique de l’Europe vis-à-vis des combustibles fossiles et décarboner le système électrique. Les marchés de l’électricité devraient envoyer des signaux forts en faveur des investissements privés dans les énergies renouvelables, car l’État ne devrait pas garantir toute la capacité du système. Les investissements annuels de l’UE dans la production s’élèveraient à eux seuls à 1 % du PIB pour un système électrique compatible net zéro (Holz et al , 2021). En outre, les risques d’investissement devraient être répartis de manière appropriée entre les entités privées, l’État et les consommateurs. Des signaux clairs basés sur le marché sont nécessaires pour attirer les investissements privés.

Plus généralement, la conception du marché de l’électricité devrait tenir compte de l’ensemble du coût du système. Les énergies renouvelables sont récemment devenues la source de production la moins chère, mais en raison de leur variabilité, le système nécessite des investissements supplémentaires pour fournir les services demandés par les consommateurs. Un mauvais emplacement de la production peut augmenter les coûts du réseau, par exemple. Les énergies renouvelables aux mauvais endroits du réseau peuvent également augmenter les coûts du système en limitant leur production maximale et en augmentant le besoin de capacité de réserve supplémentaire ailleurs dans le système. L’inclusion de signaux de localisation et de flexibilité dans la conception du marché créerait des incitations à des investissements plus efficaces, réduisant ainsi le coût global.

La tarification marginale localisée ou tarification nodale – une conception du marché de gros qui prend en compte la congestion du réseau en déterminant un prix marginal à chaque nœud du système de transport – a longtemps été discutée comme une alternative possible à la conception actuelle qui prendrait correctement en compte les aspects de localisation du système électrique. La conception du marché est actuellement appliquée sur les marchés de l’électricité libéralisés aux États-Unis. Bon nombre des objections à la mise en œuvre de cette approche en Europe, y compris le fait que le pouvoir de marché pourrait être exercé dans le cadre de cette conception étant donné que les zones de marché concernées sont petites, ou que la tarification nodale créerait des obstacles à la flexibilité, se sont avérées invalides (Eicke et Schittekatte, 2022). Un problème clé avec la tarification nodale est qu’elle créerait des prix différenciés pour les consommateurs au sein des pays, un arrangement qui se heurterait à une sérieuse opposition politique. Cependant, il existe d’autres approches pour améliorer les signaux de localisation sur les marchés de l’électricité, par exemple en créant des zones d’appel d’offres plus petites ou en utilisant des tarifs de réseau variables.

RTE (2021) a estimé les coûts complets annualisés du système électrique français en 2060 sur plusieurs scénarios, trouvant un écart de 18 milliards d’euros par an entre les scénarios les moins chers et les plus chers. Étant donné que la France a fourni environ 19 % de la production totale d’électricité dans l’UE en 2021, il est plausible de supposer que des investissements efficaces dans le système électrique au cours des prochaines décennies pourraient permettre à l’UE d’économiser jusqu’à 100 milliards d’euros par an d’ici le milieu du siècle.

Efficacité opérationnelle pendant la transition

Le marché de l’électricité peut être considéré comme un système de coordination de plusieurs types de flux qui se produisent dans des réseaux présentant des caractéristiques de monopole naturel (câbles physiques, plates-formes d’échange de données et flux financiers), au sein du système électrique et avec d’autres systèmes énergétiques (chaleur, transport , stockage d’Energie). Le système électrique deviendra plus intégré aux autres systèmes énergétiques à mesure que la chaleur et les transports seront électrifiés, et le marché devra donc coordonner efficacement l’adéquation entre une offre et une demande plus importantes et plus diversifiées à l’avenir.

Le défi émergent consiste pour le marché à envoyer des signaux forts en matière de flexibilité (par la réponse à la demande, le stockage et la génération de réserves à faible émission de carbone) et à maintenir la gestion efficace actuelle du système, en particulier dans le commerce transfrontalier. Les prix marginaux qui émergent du modèle d’ordre au mérite sur les marchés de gros peuvent atteindre cet objectif, à condition que la demande puisse répondre à ces prix tout en continuant à être assurée contre une forte volatilité. Les signaux du marché pour un fonctionnement efficace peuvent être améliorés en augmentant la granularité à la fois dans le temps (par exemple, des périodes de marché courtes et des horizons de marché à terme plus longs) et dans l’espace (par exemple, des zones d’enchères plus petites ou même des prix marginaux localisés) (Newbery, 2018).

6 Implications des propositions de réforme

Pour atteindre les objectifs de conception du marché de l’électricité dans un système électrique en évolution rapide, des réformes sont nécessaires. Des contrats à long terme ont été proposés comme moyen de fournir aux consommateurs des prix plus bas et moins volatils, tout en donnant aux énergies renouvelables le revenu garanti nécessaire pour réduire le coût du capital. Dans de nombreuses positions adoptées par les pays de l’UE (annexe 2), la reconnaissance formelle des marchés de capacité est proposée comme un moyen de soutenir la production de secours flexible. De telles approches ont de profondes implications pour la configuration à long terme des marchés européens de l’électricité, selon le choix de l’instrument. Dans le passé, la libéralisation des marchés européens de l’électricité aspirait à assurer la coordination de l’exploitation et des investissements entre les participants et les pays grâce à l’utilisation d’un marché européen. Cette vision ne s’est jamais concrétisée parce que les pays de l’UE n’avaient pas confiance que les signaux du marché déboucheraient sur les investissements souhaités. Les propositions de réforme actuelles pourraient, peut-être par inadvertance, officialiser une dérogation à cette vision.

Quatre des instruments contractuels à long terme proposés sont les CfD, les PPA, les mécanismes de capacité et les marchés à terme :

6.1 Contrats pour différence (CfD)

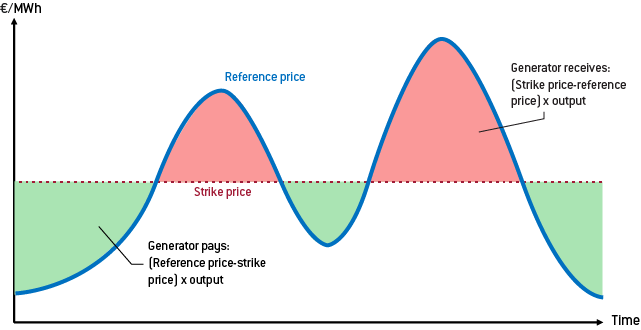

Figure 9 : Contrats de différence

![]() Source : Bruegel.

Source : Bruegel.

Les contrats pour différence (CfD) sont un type de contrat financier qui est généralement attribué par le biais d’enchères soutenues par l’État pour l’électricité renouvelable. Les CfD impliquent un prix d’exercice et un prix de référence (généralement le prix au comptant). Dans les périodes où le prix de référence est inférieur au prix d’exercice, les détenteurs de CfD reçoivent la différence entre les deux prix, multipliée par leur production, de la contrepartie (l’État). Dans les périodes où la référence est supérieure au prix d’exercice, les détenteurs de CfD doivent rembourser la différence entre les deux prix, multipliée par leur production, à la contrepartie. Le résultat est que le titulaire d’un CfD reçoit un prix fixe (le prix d’exercice) pour l’électricité qu’il produit.

Le prix d’exercice du CfD est déterminé par des enchères compétitives, dans lesquelles un gouvernement national soumissionne pour une demande d’énergie cible sur une certaine période de temps, généralement de 15 à 20 ans. Les projets renouvelables se font concurrence en faisant des offres pour le niveau de soutien requis. Les offres les moins disantes qui répondent à la demande se voient attribuer un CfD. En règle générale, le niveau de soutien (le prix d’exercice) est uniforme et est fixé par l’enchérisseur le plus élevé nécessaire pour répondre à la demande, autrement connu sous le nom de pay-as-clear. Les coûts de paiement des CfD sont récupérés via des prélèvements sur les factures des consommateurs.

Certains pays de l’UE (France, Espagne et Portugal) souhaitent une utilisation plus généralisée des CfD comme moyen à la fois de soutenir les énergies renouvelables et de réduire les prix à la consommation. Il existe quelques options pour leur application. Les CfD pourraient être facultatifs pour les nouveaux projets, ou il pourrait être obligatoire pour les nouveaux projets de participer aux enchères des CfD, ou les CfD pourraient même être imposés aux projets existants. La proposition de la Commission de mars 2023 fait des CEC l’instrument par défaut des pays européens pour soutenir la production d’électricité à partir de combustibles non fossiles (Commission européenne, 2023).

| Avantages | Des risques |

| Les CfD fournissent un revenu garanti aux projets renouvelables qui ont des coûts en capital élevés, réduisant ainsi le risque de prix et le coût du capital associé. | Les CfD peuvent créer des distorsions opérationnelles car les producteurs se voient garantir un prix fixe pour leur production, quelles que soient les conditions du système à ce moment-là. Par exemple, un générateur peut planifier l’entretien pendant l’hiver, lorsque la demande est plus élevée mais que les matériaux sont moins chers. |

| Les CfD peuvent protéger les consommateurs contre la volatilité des prix en veillant à ce qu’une partie de la production soit souscrite à des contrats à prix fixe à long terme. Pendant les périodes où les prix du marché au comptant sont supérieurs au prix d’exercice, les consommateurs reçoivent la différence. | Compte tenu de l’environnement énergétique et macroéconomique inflationniste, il existe un risque que les CfD bloquent des prix élevés inefficaces. En outre, étant donné que les prix du marché au comptant devraient rester élevés pendant plusieurs années, il est possible qu’il y ait une réduction de la participation aux systèmes d’enchères, les promoteurs préférant tirer leurs revenus des marchés. Une faible participation aux enchères réduira la pression concurrentielle et donc augmentera également les prix. |

| En offrant des conditions de financement attrayantes pour les projets renouvelables, les CfD peuvent inciter à l’installation de grandes quantités de capacité renouvelable. | Les États agissent en tant que contrepartie dans les contrats CfD avec les coûts payés directement par les consommateurs. Comme il existe un risque que les prix d’exercice des CfD soient gonflés pendant plusieurs années, les consommateurs pourraient finalement supporter le risque de prix. Plus important encore, d’énormes investissements sont nécessaires dans le système, et garantir la rémunération de presque toutes les nouvelles énergies renouvelables aurait un impact fiscal considérable. |

La littérature discute plusieurs idées pour surmonter certaines des lacunes des CfD. Par exemple, le paiement des CfD pourrait être lié à la production d’un producteur renouvelable de référence, plutôt qu’à la production réelle du détenteur du CfD. Avec cette conception de contrat, les centrales renouvelables seraient incitées à continuer à produire pendant les heures où les prix sont élevés. Des variantes de cette proposition ont été décrites comme un « CfD financier » (Schlecht, 2022) ou un « CfD étalon » (Newbery, 2021). La conception des CfD aura une importance significative pour l’efficacité et l’équité.

Étant donné que les CfD seront très probablement conçus et souscrits par les pays de l’UE , les gouvernements nationaux détermineront indirectement quelle part de quelle technologie sera dérisquée, et où et quand. Il n’y a aucune garantie que les gouvernements détermineront un résultat efficace, et encore moins un résultat qui complète les déploiements effectués par d’autres pays.

6.2 Contrats d’achat d’électricité (PPA)

Les AAE sont des contrats bilatéraux entre les producteurs d’électricité et les consommateurs. Ce sont généralement des contrats à long terme de 10 à 15 ans, et peuvent être ajustés pour répondre aux préférences des parties. Ils peuvent être liés à la livraison physique d’électricité (dans laquelle le producteur d’électricité a l’obligation de produire un certain profil d’électricité sur la durée du contrat), ou basés uniquement sur des obligations financières (en fait un CfD entre les parties contractuelles). Les producteurs qui signent des AAE sont souvent des projets d’énergie renouvelable à la recherche d’une certitude sur les prix, tandis que les consommateurs sont généralement de gros utilisateurs d’énergie tels que des centres de données ou des fabricants dans les industries métallurgiques . Dans la proposition de mars 2023 de la Commission , les AAE sont inclus comme un outil important permettant aux producteurs et aux consommateurs de conclure des contrats à long terme. Cependant, la proposition comprend des dispositions permettant aux pays de l’UE d’agir en tant que garants de ces contrats, dans le but de réduire les risques pour les parties privées et d’encourager l’ augmentation des échanges d’AAE (Commission européenne , 2023).

| Avantages | Des risques |

| Les parties qui concluent des AAE peuvent couvrir leur production ou leur consommation. Les PPA permettent aux parties de répartir le risque de prix et de volume en fonction de leurs préférences dans les conditions contractuelles. | Le marché des PPA a eu du mal à faire correspondre l’offre et la demande, car les producteurs recherchent généralement la certitude des prix à long terme, tandis que seules les grandes entreprises (par exemple, les entreprises technologiques) peuvent offrir les garanties de crédit nécessaires pour couvrir le risque de défaut de paiement. |

| Les PPA peuvent être utilisés par les gros consommateurs d’énergie pour réduire leurs émissions d’entreprise provenant de l’énergie achetée en concluant des contrats avec des producteurs d’énergie renouvelable. | Le développement de projets d’énergies renouvelables financés par des AAE peut ne pas apporter la valeur optimale au système électrique au sens large, car ils ne répondent qu’aux besoins d’un seul gros consommateur. Par conséquent, les AAE peuvent évincer des investissements de production plus avantageux. |

Les PPA n’ont fourni qu’une fraction de la rémunération des projets renouvelables sur les marchés européens. Encourager l’adoption des AAE conduirait, contrairement aux CfD, à ce que les entités privées prennent plus de risques. La proposition de la Commission visant à permettre aux gouvernements européens d’assumer une partie de ce risque pourrait réduire certains obstacles à l’adoption des AAE ,mais comme ces contrats sont généralement opaques, les gouvernements doivent agir avec prudence et ne fournir des garanties que dans des conditions de transparence. Mais des contrats non standardisés entre des acteurs souvent plus petits peuvent aboutir à des constructions relativement rigides qui pourraient ne pas s’adapter en douceur à l’évolution des circonstances pendant la durée du contrat (par exemple, un preneur pourrait être moins incité à réduire sa consommation car il ne peut pas revendre le contrat volumes). De plus, les coûts de transaction pour les contrats idiosyncrasiques au sein d’un pays sont plus faibles que si l’acheteur et le vendeur sont de pays différents, ce qui peut encourager la fragmentation transfrontalière.

La fourniture de formats de contrat standardisés et la facilitation de la mise en commun de l’offre (intégration de projets renouvelables) et de la demande (combinaison des besoins énergétiques de plusieurs petits consommateurs) peuvent stimuler l’adoption des AAE. Cependant, de telles améliorations rapprocheraient la conception des AAE des marchés à terme existants. Par conséquent, le développement de marchés à terme pour répondre aux exigences des parties opérant actuellement sur le marché des AAE pourrait être une approche plus efficace.

Les AAE sont en général conformes à la vision d’un développement du système fondé sur le marché. Cependant, une forte concentration et un soutien public national potentiel à leur égard auront tendance à conduire à une plus grande fragmentation.

6.3 Marchés de capacité

Les marchés de capacité (ou mécanismes de capacité) sont des mesures de soutien qui fournissent des « paiements de capacité » aux centrales électriques pour qu’elles soient disponibles pour produire de l’électricité afin de répondre à la demande de pointe en cas de besoin, en particulier pendant des périodes exceptionnelles telles que lorsque de nombreux générateurs sont en panne ou lorsque le vent est faible et disponibilité solaire. L’approbation des aides d’État est nécessaire pour mettre en œuvre un marché de capacité, car elles sont considérées comme des subventions d’État pour des technologies spécifiques, et seuls certains pays européens les ont mises en œuvre .

Les paiements de capacité sont attribués via des enchères compétitives, généralement quelques années avant le paiement (et la disponibilité correspondante de la capacité). Les paiements sont effectués sur une base par kilowatt, rémunérant les producteurs pour la disponibilité plutôt que pour la production. Les conditions de paiement diffèrent d’un pays de l’UE à l’autre, mais visent à inciter les producteurs à être disponibles pour fournir de l’électricité pendant les périodes de pénurie.

| Avantages | Des risques |

| Assurer la sécurité d’approvisionnement en soutenant les centrales électriques qui sont nécessaires pour répondre à la demande de pointe pendant les périodes de pénurie, mais qui ne peuvent pas récupérer leurs coûts sur les autres marchés de l’électricité. | Peut être utilisé pour soutenir des technologies non viables et à forte intensité de carbone sur la base qu’elles sont nécessaires pour la sécurité de l’approvisionnement. |

| Soutenir les technologies flexibles, comme les interconnexions et le stockage, nécessaires pour compléter un système basé sur de grandes parts de production d’électricité renouvelable. | En fonction de leurs mécanismes de capacité de conception, ils peuvent avoir des interactions faussantes avec d’autres marchés qui peuvent conduire à de mauvaises incitations opérationnelles. |

Pour utiliser efficacement les marchés de capacité, un certain nombre de conditions pour leur mise en œuvre doivent être établies. Le soutien aux usines à forte intensité de carbone qui n’est pas nécessaire pour assurer la sécurité d’approvisionnement devrait être progressivement supprimé dès que possible. L’approbation des aides d’État devrait continuer à être requise pour se prémunir contre l’application anticoncurrentielle de ces mesures politiques. Les mécanismes de capacité devraient plutôt être ciblés sur la production dispatchable propre et les technologies flexibles.

Il convient d’améliorer en permanence les conditions de réception des paiements de capacité afin d’éviter des distorsions opérationnelles avec d’autres éléments du marché de l’électricité. Au fur et à mesure que des technologies plus propres et flexibles utilisent les paiements de capacité, l’importance des signaux opérationnels bénéfiques continuera de se faire sentir. Les marchés de capacité devraient viser à encourager la disponibilité de technologies flexibles au moment où elles sont le plus nécessaires, sans fausser le fonctionnement des marchés au comptant et à terme.

Les mécanismes de capacité resteront probablement nationaux même s’ils pourraient aussi être européens. L’introduction d’interfaces complexes entre les mécanismes nationaux de capacité pourrait encourager une plus grande coordination européenne des investissements correspondants. Mais ils restent un instrument qui s’appuiera fortement sur la planification nationale.

6.4 Marchés à terme

Les marchés à terme de l’électricité permettent aux participants de négocier des contrats à terme et des contrats à terme des mois et des années avant la livraison d’énergie, bien que les contrats ne durent généralement pas plus de quatre ans. Les prix sont déterminés par les zones d’enchères, qui chevauchent effectivement les frontières nationales. Les contrats de charge de base et les contrats de charge de pointe peuvent être négociés en tant que contrats à terme, liés au prix moyen à différentes heures. Les volumes échangés sur les marchés à terme dépassent largement ceux échangés sur les marchés au comptant.

| Avantages | Des risques |

| Les marchés à terme permettent aux acteurs du marché de couvrir leur position sur les marchés, réduisant ainsi le risque de prix. | Les produits disponibles sur les marchés à terme ne durent généralement pas plus de quatre ans, ce qui est trop court pour que de nombreux producteurs couvrent leurs positions de manière satisfaisante, en particulier les énergies renouvelables qui nécessitent une plus grande certitude des prix. |

| Les marchés à terme pourraient provoquer une instabilité macroéconomique lors de chocs de prix extrêmes. Les détails des contrats à terme sont opaques et pourraient être basés sur des conditions risquées, tandis que les chambres de compensation nécessitent d’énormes appels de marge lorsque les prix deviennent volatils. |

Les marchés à terme pourraient être développés par la mise en place de contrats standardisés à long terme répondant aux besoins des acheteurs et des vendeurs cherchant à couvrir leurs positions sur des horizons de temps supérieurs à trois à quatre ans. La liquidité sur les marchés à terme pourrait également être améliorée, par exemple grâce à la revente périodique par les gouvernements nationaux de leurs CfD en tant que contrats à terme. Cela permettrait également aux États de gérer le risque de prix associé aux CfD. La liquidité pourrait encore être améliorée en facilitant l’augmentation des échanges transfrontaliers sur les marchés à terme, comme indiqué dans un rapport de l’Agence de coopération des régulateurs de l’énergie (ACER, 2023) . La Commission a proposé d’établir des plateformes commerciales régionales qui fourniraient un prix de référence pour les contrats à terme comme moyen d’obtenir de telles améliorations de la liquidité.

Contrairement aux trois autres instruments, les marchés à terme laisseraient la coordination aux marchés européens (et non la planification par les États membres).

6.5 Interaction

L’interaction entre le développement du système national, la planification européenne et les marchés européens est mal définie. Au mieux, un marché européen liquide à terme et au comptant corrigerait en partie des incitations nationales inefficaces et non coordonnées. Au pire, des incitations nationales volatiles conduiront à une construction excessive de certaines parties du système, tout en fragmentant les marchés et en créant une incertitude qui assèche des marchés efficaces.

Les incitations nationales fondées sur la planification nationale n’adoptent pas la perspective d’un système européen. À l’heure actuelle, il n’existe pas de position officielle sur la planification du système européen, même si les avantages d’un système électrique intégré au niveau continental ont été démontrés tout au long de la crise énergétique de 2022 et ont permis aux consommateurs d’économiser des milliards au cours des années précédentes (ACER, 2022). Étant donné que bon nombre des propositions de réforme, telles que la reconnaissance formelle des marchés de capacité en tant qu’instrument nécessaire et la promotion des enchères nationales de CfD, vont dans le sens d’un renforcement du rôle des gouvernements dans le développement de leurs systèmes énergétiques nationaux, la planification formelle des systèmes au niveau européen et des prévisions seraient nécessaires pour, au moins, aider les décideurs nationaux à comprendre comment leurs choix s’inscrivent dansun système européen. Une approche dominée au niveau national risque de ne pas saisir le potentiel qu’une telle perspective européenne pourrait offrir pour améliorer l’efficacité globale du développement du système électrique, augmentant ainsi les coûts de l’énergie pour les consommateurs européens.

La question conceptuelle est donc : comment les décisions d’investissement seront-elles coordonnées pour arriver à un système électrique efficace et résilient en Europe ? Un patchwork incohérent de marchés partiels et d’interventions nationales et européennes non coordonnées risque de rendre la transition nettement plus coûteuse, et donc probablement de la retarder.

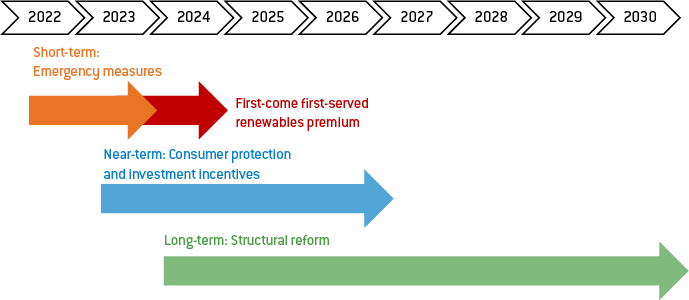

7 Notre proposition : des réformes progressives

Il ne sera pas possible de proposer une réforme globale de la conception du marché qui résout rapidement les problèmes d’urgence, à court terme et à plus long terme. Nous proposons donc de diviser la réforme de la conception du marché en trois étapes : (1) Des mesures d’urgence , telles que des mesures de réduction de la demande et un plafond des revenus du marché de gros, ont déjà été approuvées et leur mise en œuvre est en cours (Règlement (UE) 2022/1854 du Conseil) . Certaines de ces mesures pourraient déjà expirer en 2023. (2) La prochaine réforme à court terme – basée sur les conclusions du Conseil européen du 15 décembre 2022 et la Commission européenne de mars 2023proposition – devrait viser à introduire des mesures garantissant que les énergies renouvelables et les ressources flexibles indispensables sont déployées rapidement, tout en permettant aux consommateurs de mieux s’assurer contre les chocs de prix. (3) Afin de continuer à aligner les marchés de l’électricité sur les transformations profondes du système électrique tout au long de la transition énergétique, un processus de réforme structurelle de long terme devrait être engagé au plus tard en 2023. Cette réforme structurelle doit prendre le temps nécessaire pour pleinement évaluer les implications d’un système électrique décarboné pour la conception du cadre de marché.

Figure 1 0 : Réformes progressives du marché de l’électricité

Source : Bruegel.

7 .1 Mesure d’urgence pour atteindre l’objectif REPowerEU et surmonter les incertitudes

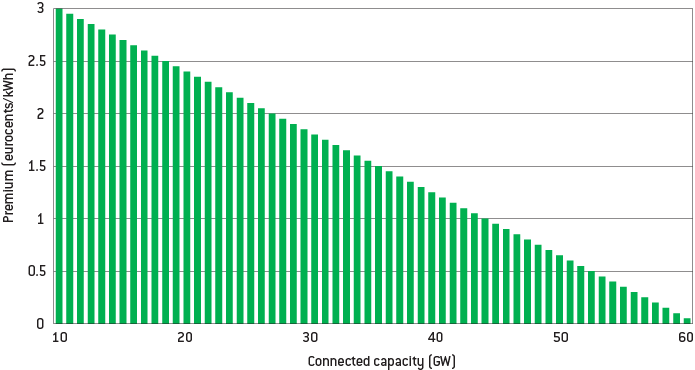

Les discussions sur la conception du marché pourraient créer une incertitude quant aux flux de trésorerie futurs des centrales d’énergies renouvelables. Cela pourrait décourager les investissements qui sont nécessaires de toute urgence pour sortir de la crise actuelle de l’approvisionnement énergétique et atteindre l’objectif de 45 % d’énergies renouvelables d’ici 2030 de REPowerEU, le plan de l’UE visant à accélérer la transition énergétique et à réduire la dépendance aux combustibles fossiles russes.

Pour stimuler les investissements dans les énergies renouvelables pendant qu’une réforme plus structurelle du marché est en cours, l’UE pourrait fournir une prime de rachat européenne du premier arrivé, premier servi pour la nouvelle génération connectée en 2023 et 2024. La prime s’ajouterait à d’autres flux de trésorerie et subventions. , et serait payé en €/kWh sur les cinq premières années d’exploitation. Pour le premier gigawatt d’énergie éolienne connecté, 3 €/kWh seraient payés, diminuant de 0,05 €/kWh pour chaque gigawatt supplémentaire et atteignant zéro après que 60 GW de capacité aient reçu un bonus . Faire de même pour le solaire apporterait un soutien à 120 gigawatts de capacité installée. Ensemble, ceux-ci produiraient environ 240 TWh par an (la production totale de l’UE en 2021 était de 2 785 TWh).

La subvention ne serait versée qu’une fois qu’une centrale est connectée au réseau, afin de s’assurer que la capacité prise en charge fournit de l’énergie. Cette structure fournirait de fortes incitations économiques pour un déploiement accéléré. Le partage du paiement de la subvention entre l’investisseur dans la centrale et l’opérateur de réseau inciterait également les opérateurs de réseau à accélérer les raccordements au réseau .

Cette prime de rachat supplémentaire européenne coûterait environ 3,5 milliards d’euros par an. Si 10 % de la capacité déployée est mise en ligne un an plus tôt qu’autrement, cela pourrait permettre d’économiser 25 milliards d’euros au cours de cette première année d’exploitation. Cela suppose qu’un 1 GW d’énergie éolienne supplémentaire réduit le prix de l’électricité d’au moins 5 €/MWh. Pour s’assurer que chaque pays de l’UE reçoive un certain volume de soutien, 70 % de la capacité soutenue pourrait être allouée aux États membres en fonction de la part de la population de l’UE. Les 30 % restants pourraient être alloués au projet le plus rapidement déployé, quel que soit son emplacement. Des fonds pourraient être collectés via le Fonds pour l’innovation, éventuellement avec des contributions de contrepartie des États membres.

Figure 1 1 : Prime aux énergies renouvelables premier arrivé, premier servi

![]() Source : Bruegel.

Source : Bruegel.

7.2 Mesures à court terme pour protéger les factures des consommateurs

La principale motivation politique pour lancer le processus de réforme de la conception actuelle du marché était l’incapacité de la conception actuelle à répartir équitablement les coûts et les avantages du système dans le contexte d’un choc des prix. Le plafond d’urgence des revenus approuvé en 2022 ne générera très probablement pas les revenus nécessaires pour compenser suffisamment les consommateurs pour la hausse des prix de l’électricité. Dans le même temps, des mises en œuvre particulièrement agressives de la mesure par les États membres pourraient saper la confiance des investisseurs – une telle perte se traduirait par une augmentation du coût du capital pour les importants besoins futurs en investissements dans la production d’électricité – et donc impliquerait des coûts de production d’électricité sensiblement plus élevés à l’avenir . L’un des principaux défis est que, dans les accords contractuels complexes, le bénéficiaire ultime des prix de gros élevés à un moment donné ne peut pas être facilement identifié. Le producteur peut avoir longtemps vendu l’électricité à un commerçant, ou le consommateur peut s’être couvert contre des prix élevés via son contrat de vente au détail ou des couvertures financières. Les plafonds de revenus structurels pourraient décourager les comportements d’auto-assurance bénéfiques. Cela est pertinent, car l’extension des plafonds de revenus au-delà du 30 juin 2023 est considérée comme l’une des mesures possibles à court terme.

Nous proposons l’élaboration d’un ensemble de règles sur l’utilisation des plafonds de revenus. Les transferts de richesse excessifs des consommateurs vers les producteurs devraient être évités lors des chocs d’approvisionnement énergétique , mais les incitations à l’investissement devraient également être maintenues en réduisant l’incertitude des investisseurs. Les plafonds de recettes devraient inclure des conditions de déclenchement clairement définies, qui ne seraient activées que lorsque les chocs de prix présentent des risques de conséquences macroéconomiques importantes. Idéalement, les fonctionnaires auraient accès à de meilleures données pour leur permettre de récupérer les profits excessifs auprès des bénéficiaires ultimes.

En plus d’un tel dispositif d’engagement européen contre les plafonds de revenus ad hoc , les questions de distribution devraient être traitées au niveau des États membres par le biais de la politique budgétaire et des règles du marché de détail. L’UE devrait donc fournir des lignes directrices pour garantir que les réglementations nationales du marché de détail et les politiques fiscales sectorielles visant à résoudre les problèmes de répartition n’entraînent pas de distorsions substantielles du marché intérieur.

7.3 Incitations à l’investissement à court terme

Surmonter les pénuries d’approvisionnement par l’investissement est la solution la plus structurelle pour réduire les prix de l’électricité et bénéficier aux consommateurs. Et investir beaucoup plus dans les énergies renouvelables sera un choix sans regret dans pratiquement tous les scénarios compatibles net zéro, et profitera également aux consommateurs à long terme (Cevik, 2022).