Le 19 Mai 2023 : Lors de l’élaboration de sa stratégie industrielle, l’Union européenne se trouve face à la question cruciale de savoir si les parties de la chaîne de valeur à forte intensité énergétique doivent être externalisées de manière permanente. Cette décision stratégique aura un impact majeur sur la compétitivité économique, la durabilité environnementale et la souveraineté industrielle de l’UE.

Par Giovanni Sgaravatti, Simone Tagliapietra, Georg Zachmann, de Bruegel.

S’adapter au choc énergétique

Une politique industrielle européenne réussie

En 2022, l’emploi et la production industriels dans l’ensemble de l’Union européenne ont dépassé les niveaux de 2021, malgré la flambée des prix de l’énergie. Cependant, la production a diminué dans les industries à forte intensité énergétique, notamment les métaux de base, les produits chimiques, les minéraux non métalliques et le papier, pour lesquels les coûts énergétiques représentent une part beaucoup plus importante des coûts de production que pour les industries manufacturières moins énergivores. Les prix de l’énergie devraient rester au-dessus des niveaux historiques dans un avenir prévisible.

Dans sa réponse stratégique industrielle à ce contexte, l’UE doit d’abord se demander si les parties de la chaîne de valeur à forte intensité énergétique doivent être externalisées de façon permanente. Sous réserve que la réponse soit non, la deuxième question est de savoir comment réduire les prix de l’énergie pour assurer la compétitivité des étapes de production à forte intensité énergétique qui restent dans l’UE.

Premièrement, l’UE pourrait combler la période de prix élevés de l’énergie avec des subventions inconditionnelles, ce qui semble être la stratégie préférée actuellement. Cela évitera des délocalisations irréversibles à grande échelle à l’étranger, mais coûte cher, ne contribue pas à faire baisser les prix de l’énergie et présente des risques de fragmentation au sein de l’UE. Elle ne réussira que si des approvisionnements énergétiques compétitifs au niveau international sont mis à disposition rapidement.

Deuxièmement, l’UE pourrait soutenir des processus de production décarbonés reposant sur le déploiement à grande échelle d’énergies renouvelables nationales, d’interconnexions de réseaux et de stockage. Cela accélérerait la transition verte et réduirait les prix des technologies propres dans le monde. Cependant, les contribuables de l’UE supporteraient le coût des nouvelles technologies, sans aucune garantie de résoudre le problème actuel de compétitivité des coûts.

Troisièmement, l’UE pourrait faciliter les importations de produits à forte intensité énergétique, tout en aidant l’industrie de l’UE à se diriger vers des segments à plus forte valeur ajoutée de la chaîne de valeur. Des subventions pourraient être accordées directement aux secteurs industriels qui ne sont pas devenus structurellement non compétitifs, tout en faisant baisser la demande d’énergie et donc les prix de l’énergie. Cependant, cette stratégie entraînerait une augmentation temporaire du chômage et des fermetures d’usines dans les industries à forte intensité énergétique, devrait tenir compte des préoccupations concernant une dépendance excessive à l’égard des importations et devrait être conçue pour lutter contre les fuites de carbone.

Les décideurs politiques devraient mettre en œuvre une combinaison de ces politiques. L’UE ne devrait subventionner les industries à forte intensité énergétique existantes que dans des cas clairement justifiés, tout en décidant quels produits à forte intensité énergétique peuvent être laissés aux forces du marché international. En choisissant quels investissements de décarbonisation devraient être soutenus en Europe, l’UE peut combiner compétitivité industrielle et durabilité environnementale.

1.

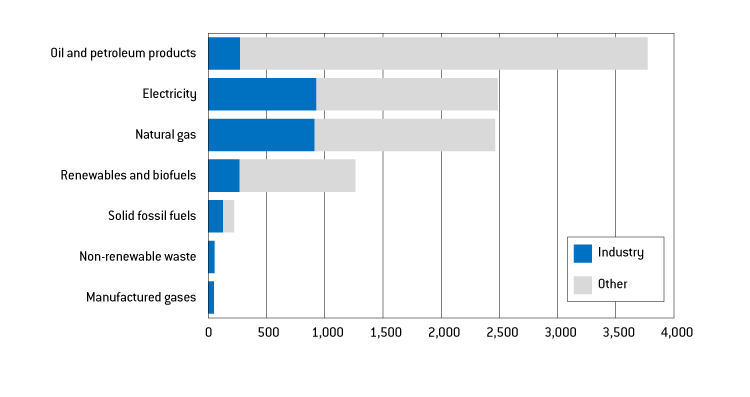

L’invasion de l’Ukraine par la Russie en février 2022 a clairement montré que la dépendance de l’Europe vis-à-vis des importations d’énergie en provenance de Russie était une grave responsabilité stratégique. La crise énergétique qui a suivi la militarisation de l’approvisionnement en gaz naturel par la Russie a montré à quel point le découplage du gaz russe est devenu essentiel. Dans l’effort de découplage, l’industrie européenne, qui représente plus d’un tiers de la demande finale totale d’électricité et de gaz naturel de l’Union européenne, a un rôle majeur à jouer .

L’industrie utilise l’énergie – principalement le gaz naturel et l’électricité (figure 1) – pour quatre objectifs principaux : la production de chaleur dans les processus industriels et le chauffage des locaux dans les bâtiments ; comme matière première pour fabriquer des produits, notamment des plastiques et des produits chimiques ; production de vapeur pour le chauffage de processus et production d’électricité pour faire fonctionner des processus industriels; et pour alimenter des machines et des moteurs industriels, des lumières, des ordinateurs et des équipements de chauffage, de refroidissement et de ventilation.

Figure 1: Consommation d’énergie finale de l’UE par type d’énergie, 2021 (TWh)

Source : Bruegel d’après Eurostat. Remarque : dans les ensembles de données sur le bilan énergétique d’Eurostat, « l’industrie » est l’agrégat de l’industrie manufacturière, de la construction et des mines et carrières.

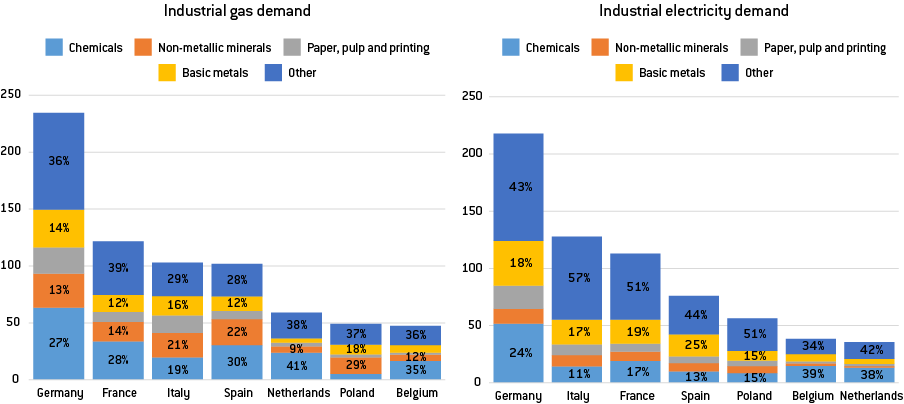

Les quatre industries les plus énergivores en termes de demande de gaz et d’électricité dans l’UE sont les métaux de base, les minéraux non métalliques, le papier, la pâte à papier et l’imprimerie, et les produits chimiques . Les pays de l’UE qui consomment le plus de gaz naturel industriel et d’électricité sont l’Allemagne, la France, l’Italie, l’Espagne, les Pays-Bas, la Pologne et la Belgique. Dans ces sept pays, les quatre industries les plus énergivores représentent 62 % à 71 % de la demande totale de gaz industriel et 43 % à 66 % de la consommation industrielle d’électricité (Figure 2).

Figure 2 : Consommation de gaz et d’électricité par pays et secteur industriel, TWh et %, 2021

Source : Bruegel d’après Eurostat .

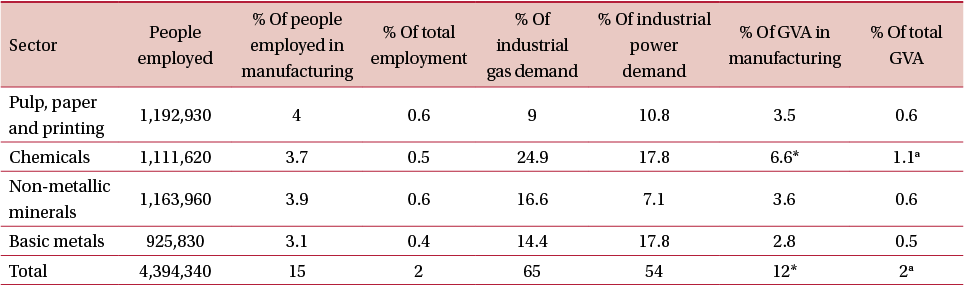

Au niveau de l’UE, les industries de la chimie, du papier, des métaux de base et des minéraux non métalliques représentent 65 % du gaz industriel et 54 % de la consommation industrielle d’électricité. Leur poids en termes d’emplois et de valeur ajoutée brute (VAB) est plus limité, représentant 15 % des personnes travaillant dans l’industrie manufacturière et 2 % de l’emploi total et de la VAB de l’UE (tableau 1). Le secteur chimique, par exemple, représente un quart de la demande industrielle totale de gaz naturel et près de 18 % de la consommation industrielle d’électricité, mais ne représente que 0,5 % des emplois de l’UE et 3,7 % des emplois manufacturiers de l’UE (tableau 1). Bien que cet instantané ne tienne pas compte de la valeur ajoutée indirecte que ces industries fournissent à d’autres secteurs économiques , il suggère que l’importance de ces industries pourrait avoir été exagéré dans le débat public depuis le début de la crise énergétique .

Tableau 1: Industries à forte intensité énergétique de l’UE

Source : Bruegel. Remarque : *Aucune donnée n’était disponible pour la VAB du secteur chimique en Irlande et en Suède, de sorte que les chiffres de l’UE sont légèrement biaisés à la baisse. Pâte à papier, papier et impression = fabrication de papier et de produits en papier (C17) et impression et reproduction de supports enregistrés (C18) ; produits chimiques = fabrication de produits chimiques et produits chimiques (C20); minéraux non métalliques = fabrication d’autres produits minéraux non métalliques (C23) ; métaux de base = fabrication de métaux de base (C24).

2 Qu’est-il advenu des emplois et de la production industrielle européenne pendant la crise énergétique ?

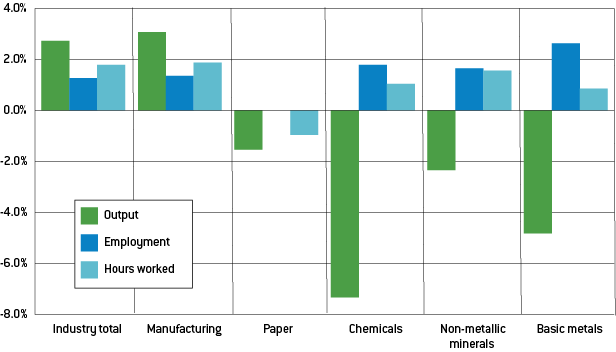

Dans l’ensemble, la production industrielle et l’emploi n’ont pas été affectés, mais l’impact de la crise est visible pour certains secteurs . La crise de l’approvisionnement et des prix de l’ énergie en Europe a commencé en septembre 2021, lorsque la Russie a commencé à réduire progressivement les flux de gaz vers les acheteurs européens, ce qui a entraîné la perte de 86 milliards de mètres cubes d’approvisionnement , soit une réduction de 60 % en 2022 par rapport à 2021 . Au cours de la première année , cependant, l’UE n’a pas connu les pertes d’emplois massives que beaucoup prévoyaient en cas de réduction drastique de livraisons de gaz naturel en provenance de Russie. À l’été 2022, lorsque les prix de l’énergie ont culminé, l’emploi industriel dans l’UE avait en fait augmenté, tant en termes de personnes employées que d’heures travaillées, par rapport à la même période en 2021. La production manufacturière totale était également plus élevée (3 % en glissement annuel au troisième trimestre 2022, et se poursuivant au même niveau au quatrième trimestre). Cependant, la production a diminué dans les sous-secteurs particulièrement énergivores, la chimie enregistrant la plus forte baisse (graphique 3).

Figure 3: Évolution de la production industrielle, de l’emploi et des heures travaillées dans l’UE, T3 2022, par rapport à la même période 2021

Source : Bruegel.

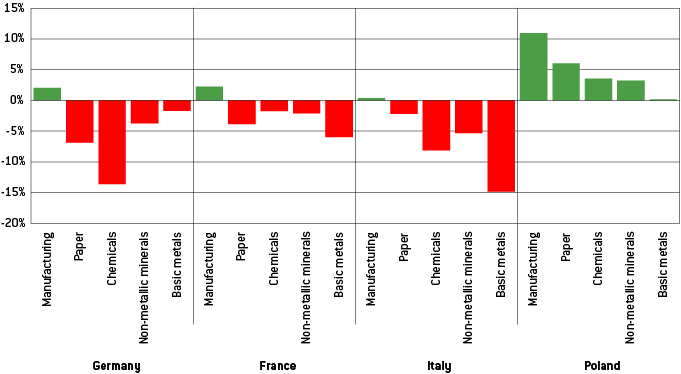

Le bouquet énergétique des pays est susceptible d’affecter la production industrielle . Les chiffres à l’échelle de l’UE masquent des différences importantes entre les pays de l’UE. La production du secteur chimique en Allemagne et des métaux de base en Italie, par exemple, a beaucoup plus évolué (-14 % et -15 % en glissement annuel, respectivement) que les mêmes secteurs en Pologne (+3,5 % et +0,2 %). ; Figure 4). L’ampleur de l’utilisation du gaz naturel dans les bouquets énergétiques des pays est susceptible d’être un facteur majeur à l’origine de ces différences. Les industries des pays où le gaz naturel représente une part plus importante du bouquet énergétique – comme en Allemagne et en Italie – se sont retrouvées en concurrence pour le gaz avec les ménages et le secteur de l’électricité.

Figure 4 : Variations en pourcentage de la production, en Allemagne, en France, en Italie et en Pologne, T3 2022 par rapport à la même période 2021

Source : Bruegel d’après Eurostat.

3 Trois stratégies politiques

Lorsque l’on réfléchit à la manière de maintenir la compétitivité de l’industrie à forte intensité énergétique en Europe, et si cela en vaut la peine, il convient de répondre à deux questions liées. Premièrement, serait-il préférable d’externaliser de manière permanente certaines parties des chaînes de valeur à forte intensité énergétique ? Deuxièmement, si la réponse à la première question est non, comment réduire les prix de l’énergie industrielle pour assurer la compétitivité des étapes de production à forte intensité énergétique dans l’UE ? Pour gérer la perte du principal fournisseur d’énergie externe de l’Europe et l’impact qui en résulte sur les prix , les décideurs politiques de l’UE ont trois options.

La première serait de défendre l’industrie à forte intensité énergétique dans sa forme actuelle en utilisant des subventions et des objectifs de production pour combler la période de coût élevé jusqu’à l’arrivée d’une nouvelle énergie bon marché. Cela implique des coûts budgétaires substantiels et pourrait saper le système commercial multilatéral que l’UE a défendu dans le passé. En outre, subventionner les acteurs industriels actuels pourrait signifier rater l’occasion offerte par la crise de repenser le modèle industriel de l’UE, et imposer implicitement des prix de l’énergie plus élevés et une consommation d’énergie plus faible à tous les secteurs non soutenus. Cependant, cette première stratégie peut être rationalisée comme la maximisation de la valeur de l’option, compte tenu de l’irréversibilité potentielle de la délocalisation à l’étranger de parties importantes d’industries à forte intensité énergétique. L’UE pourrait conserver un avantage comparatif dans certaines de ces industries,

Deuxièmement, transformer l’industrie à forte intensité énergétique en Europe, en exploitant la crise pour stimuler la transition verte en adoptant des technologies propres et en se concentrant sur la production nationale d’énergie propre. Dans ce scénario, les décideurs politiques devraient promouvoir le changement avec un soutien conditionnel à la mise en œuvre de technologies propres innovantes et à l’augmentation de la production d’électricité propre. Le principal défaut de cette stratégie est son coût. Être un précurseur dans le déploiement à grande échelle de nouvelles technologies pour décarboner les secteurs à forte intensité énergétique nécessitera probablement un soutien public très important , et pourrait affecter négativement la compétitivité des coûts de production de l’industrie. À l’instar de ce qui s’est passé avec les subventions mises en place au début des années 2000 pour l’industrie solaire, à moyen terme, cette stratégie fera probablement baisser le coût des technologies propres, d’autres régions du monde bénéficiant d’une demande initiale induite par les subventions dans le UE.

La troisième stratégie politique consisterait à aider les entreprises de l’UE à importer des produits intermédiaires à plus forte intensité énergétique. Bien que cette approche entrerait en conflit avec l’accent mis sur le raccourcissement des chaînes de valeur et les objectifs de production nationale, elle aurait l’avantage de permettre une réaffectation de l’activité économique basée sur le marché des produits de base à forte intensité énergétique vers les parties supérieures de la chaîne de valeur industrielle. Cette stratégie pourrait libérer de l’espace budgétaire pour les gouvernements et rendrait l’énergie moins chère pour d’autres secteurs industriels. Les principaux inconvénients de cette stratégie sont le risque de fuite de carbone, les risques liés à la sécurité des importations et les difficultés économiques à court terme liées à la fermeture des usines.

La crise énergétique est un choc externe que les gouvernements devraient exploiter pour repenser une structure industrielle européenne traditionnellement rigide en mettant au cœur de ses produits les produits dans lesquels l’UE a un avantage comparatif, et en favorisant la transition verte. La meilleure approche serait un mélange des trois stratégies, mais le poids à accorder à chaque stratégie est important et les décideurs politiques auront un rôle décisif dans l’établissement du bon dosage des politiques. Une meilleure connaissance des chaînes de valeur et une meilleure perception des avantages comparatifs de l’UE seront déterminantes pour prendre les bonnes décisions afin de naviguer à travers les changements structurels de l’industrie européenne qui nous attendent sûrement.

3.1 Stratégie 1 : surmonter la crise et maintenir le statu quo

Jusqu’à présent, les décideurs politiques ont principalement poursuivi la première stratégie : essayer de préserver l’industrie sous sa forme actuelle. Ce choix politique aurait pu être la meilleure réponse à l’éclatement de la crise énergétique, alors qu’il y avait une attente légitime, confirmée par les événements ultérieurs, que les pics de prix seraient temporaires. Mais étendre cette approche à moyen terme sera coûteux et n’a de sens que si de nouvelles baisses de prix sont anticipées.

Les gouvernements ont déjà alloué 672 milliards d’euros d’aides d’État aux entreprises

En vertu du cadre temporaire de crise et de transition de l’UE adopté le 23 mars 2022 en réponse à l’invasion russe de l’Ukraine (Commission européenne, 2022a), la Commission avait déjà approuvé début 2023 des subventions d’aides d’État de 672 milliards d’euros aux entreprises de l’UE . En outre, les lignes directrices du système européen d’échange de quotas d’émission (ETS) ont été révisées pour fournir 60 milliards d’euros entre 2021 et 2030 en compensation de la hausse des coûts de l’électricité dans les seuls secteurs de l’aluminium, de l’acier et de certains produits chimiques . Les subventions gouvernementales ont joué un rôle important dans le soutien aux entreprises à forte intensité énergétique et aux emplois connexes en Europe, exerçant la valeur d’option de maintenir en vie l’industrie à forte intensité énergétique.

Sans plus de coordination, il existe un risque de fragmentation du marché unique, affaiblissant la cohésion de l’UE.

Dans les perspectives économiques actuelles de hausse des taux d’intérêt et d’augmentation relative du coût d’émission de la dette, les différences de capacités budgétaires des pays de l’UE deviennent encore plus marquées qu’auparavant. Les gouvernements se trouvent dans des positions très différentes lorsqu’il s’agit de soutenir leurs industries nationales. Il existe un risque de course intra-européenne aux subventions au détriment du marché intérieur et des pays/régions plus faibles, mais aussi des ménages européens et des secteurs moins énergivores. Peu ou pas d’harmonisation des politiques déployées jusqu’à présent (Sgaravatti et al , 2023) risque de compromettre l’équité du marché unique de l’UE.

Des mesures telles que le plafonnement des prix du gaz naturel et de l’électricité pour les consommateurs industriels, par exemple, sont décidées au niveau national et varient d’un pays à l’autre . Les secteurs à forte intensité énergétique dans les pays dotés de programmes de soutien généreux seront en mesure de surpasser leurs pairs dans d’autres pays. Mais si tous les pays fournissent un soutien généreux dans un secteur spécifique pour maintenir des règles du jeu équitables, ce secteur consommera plus d’énergie et rendra donc l’énergie plus chère pour tous les autres secteurs, ce qui réduira leur compétitivité. Si les gouvernements décident de soutenir tous les secteurs industriels (pour maintenir leur production/consommation d’énergie), alors les prix de l’énergie des ménages devront augmenter. Et tout cela impliquera une grande relance budgétaire qui profitera finalement aux producteurs d’énergie, dont beaucoup paient des impôts en dehors de l’UE.

Si les prix de l’énergie restent élevés, soutenir les activités à forte intensité énergétique reviendrait à subventionner les prix de l’énergie de manière permanente

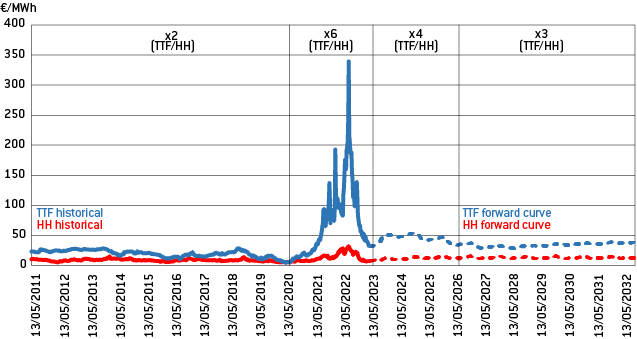

L’augmentation massive des prix de l’électricité et du gaz a entraîné une perte drastique de compétitivité pour les entreprises européennes à forte intensité énergétique en 2022, et une partie de l’effet devrait persister. Le prix du gaz naturel dans l’UE est toujours nettement plus élevé qu’avant la crise, bien qu’il ait reculé par rapport au pic de mi-2022. Les marchés financiers s’attendent à ce que cela reste le cas pendant encore trois ans, avec des prix autour de 50 €/MWh, soit quatre fois le prix américain (Figure 5). Malgré une forte incertitude (les flux en provenance de Russie pourraient reprendre, faire baisser les prix ou s’arrêter complètement avec l’effet inverse), dans le scénario de référence, la situation ne sera pas très différente d’aujourd’hui et l’UE dépendra structurellement davantage du gaz naturel liquéfié que par le passé (Les livraisons de GNL ont remplacé environ la moitié de la perte de flux de gazoducs russes).(Di Comite et Pasimeni, 2023) .

Figure 5 : Prix de gros du gaz naturel en Europe et aux États-Unis, €/MWh

Source : Bruegel d’après Bloomberg. Note : TTF indique le prix du Title Transfer Facility, la référence européenne pour le prix du gaz naturel, tandis que HH indique le prix de Henry Hub, le prix de référence américain du gaz naturel. Les annotations dans les différentes sections du graphique indiquent combien le TTF est plus cher que le HH (par exemple x2 (TTF/HH) indique que le TTF est deux fois plus cher que le HH).

Par conséquent, les politiques nationales visant à combler temporairement un écart de compétitivité des prix de l’énergie pourraient être rendues permanentes si les prix élevés de l’énergie dans l’UE par rapport aux économies concurrentes se maintiennent, fournissant ainsi une justification permanente.

Une réaffectation de la production industrielle pourrait déjà être en cours

En 2022, les industries à forte intensité énergétique ont connu une réduction de la production industrielle, tandis que d’autres secteurs manufacturiers ont enregistré une augmentation de la production (graphique 3). Par exemple, d’une année sur l’autre, la fabrication de produits chimiques a diminué de plus de 6 %, tandis que la production manufacturière d’autres industries moins consommatrices d’énergie a augmenté de plus de 10 % par rapport à 2021 (Sabadus, 2023). De même, alors que la production de métaux de base de l’UE a chuté de 4 % en 2022, la fabrication moins énergivore de machines et d’équipements a augmenté de 5 % et celle de matériel de transport de 6 % (graphique 6).

Figure 6: Variations en pourcentage de l’indice de volume de la production dans l’industrie manufacturière de l’UE, variation d’une année sur l’autre

L’approche actuelle appelle à plus de cohésion et d’harmonisation entre les pays de l’UE

Si les gouvernements décident de continuer à soutenir l’industrie comme actuellement, une plus grande harmonisation sera essentielle pour empêcher une course aux subventions entre les pays qui entraînera une augmentation des coûts de l’énergie pour les secteurs non soutenus et risquera d’ouvrir des divisions politiques sur les politiques climatiques et de marché intérieur entre les pays riches qui peuvent se permettre de surenchérir sur les pays disposant de moins d’espace budgétaire (Tagliapietra et al , 2022). De plus, il serait souhaitable de favoriser les réductions d’intensité énergétique, plutôt que la consommation d’énergie. De plus, une telle stratégie n’aurait probablement de sens que si l’on s’attendait à ce que le prix de gros de l’énergie continue de baisser à court terme, ce qui ne semble pas être le scénario de base des marchés financiers.

3.2 Stratégie 2 : Accélérer la transformation de l’industrie énergivore

Les industries à forte intensité énergétique sont aussi souvent particulièrement émettrices, ce qui en fait l’objet d’efforts spécifiques de décarbonation

Les produits chimiques, les métaux de base et les minéraux non métalliques constituent ce que l’on appelle souvent l’industrie lourde qui, avec les transports lourds (camionnage, l’aviation), constituent les secteurs difficiles à réduire en termes de réduction des émissions. Dans le monde, l’industrie lourde représente 70 % des émissions industrielles, soit environ un cinquième des émissions mondiales totales (Bataille, 2019b ; Turner et al , 2018 ; AIE, 2022). L’abandon du gaz naturel (ou du pétrole et du charbon) est très difficile car les grands procédés industriels nécessitent des températures élevées (dans la fabrication du verre, par exemple), des hydrocarbures pour le traitement (par exemple, les plastiques et les engrais), ou les deux (par exemple, l’acier primaire et la plupart des produits chimiques) .

Les politiques visant à faire face à la crise actuelle des prix de l’énergie ne peuvent être discutées indépendamment des importantes mesures de politique climatique appliquées dans ces secteurs. La valeur des allocations dans certains processus de production correspond à une part élevée du prix de vente du produit. Par exemple, 1 tonne d’hydrogène produite à partir de gaz naturel vaut 1 500 €, dont les 10 tonnes de dioxyde de carbone émises associées représentent 1 000 €. Ces secteurs sont généralement couverts par le système d’échange de droits d’émission et obtiennent des quotas gratuits liés à l’obligation d’éviter les fuites de carbone. Cependant, dans la phase actuelle de l’ETS, les volumes d’allocations gratuites devraient diminuer rapidement.

La transition de l’industrie lourde est de toute façon nécessaire

La crise énergétique offre une opportunité de favoriser la transition verte : promouvoir l’efficacité énergétique et matérielle et passer des processus de production à base d’hydrocarbures à des voies sans carbone. L’AIE (2023) estime que les réductions d’émissions nécessaires d’ici 2030 pour être conformes à un scénario d’émissions nettes nulles d’ici 2050 peuvent être réalisées avec les technologies existantes. D’ici 2030, la Commission européenne s’attend à un remaniement des sources d’énergie utilisées par l’industrie et à des gains d’efficacité qui réduiront la consommation de pétrole de l’UE de 90 térawattheures (TWh), le charbon et les déchets de 220 TWh et le gaz naturel de 310 TWh (Commission européenne, 2022b ) . À court terme, les décideurs politiques devraient donc se concentrer sur la mise en place des bonnes incitations pour permettre la transition.

Il existe trois principales voies technologiques pour remplacer le gaz naturel : l’électrification, l’hydrogène et le biométhane

Certains procédés industriels utilisent le gaz naturel pour obtenir de l’hydrogène, qui à son tour est utilisé comme matière première pour le produit final (par exemple l’ammoniac, une molécule composée d’hydrogène et azote) et pour certains procédés de production à haute température nécessitant un combustible gazeux pour une combustion propre (par exemple dans les secteurs du verre et de la céramique).

À des fins de matières premières, les décideurs politiques pourraient accélérer l’innovation et le développement de technologies innovantes, ou promouvoir des matières premières alternatives. Pour les procédés dans lesquels le gaz naturel est utilisé comme combustible de chauffage par défaut, l’électrification directe et le passage à l’hydrogène ou au biométhane seront probablement les voies nécessaires. L’électrification est prometteuse pour les basses températures (par exemple dans la transformation des aliments et du papier), mais pour de nombreuses applications à haute température, les technologies en sont encore à leurs débuts (Olsson et Schipfer, 2021) . Le biométhane et l’hydrogène peuvent fournir des températures très élevées, mais présentent d’autres défis : le biométhane est obtenu à partir de la biomasse, qui prend beaucoup d’espace pour être stocké, nécessite des coûts d’investissement élevés danssystèmes de biomasse et il n’est pas toujours facilement disponible pour ces raisons . 90 % de la biomasse utilisée pour le chauffage industriel dans l’UE est consommée par l’industrie du papier, de la pâte à papier et de l’imprimerie, qui est généralement située à côté de grands réservoirs de biomasse tels que les forêts (Malico et al , 2019) . Entre-temps, l’hydrogène nécessite la modernisation des systèmes de chauffage au gaz, et le transport et le stockage sont susceptibles d’être plus coûteux que pour le gaz naturel remplacé. De plus, le coût de l’hydrogène vert dépend principalement du coût de l’électricité, qui en Europe est actuellement souvent fixé par une centrale au gaz naturel (Olsson et Schipfer, 2021) .

Une électricité à faible coût et à faibles émissions de carbone peut être obtenue en : 1) déployant des énergies renouvelables (en améliorant les signaux d’autorisation et d’investissement) ; 2) construction et renforcement du réseau ; et 3) flexibilité (stockage à court terme, stockage d’énergie de longue durée, centrales électriques flexibles et réponse à la demande)

En plus de réduire les coûts de nombreux processus industriels déjà électrifiés, une électricité propre bon marché peut également remplacer le gaz coûteux et sale, permettant une électrification supplémentaire là où c’est possible et la production d’hydrogène à moindre prix là où ce n’est pas le cas. Le déploiement de technologies déjà matures, notamment les panneaux solaires et les éoliennes, réduit le nombre d’heures pendant lesquelles une centrale électrique au gaz fixe le prix, et donc les prix de l’électricité (Cevik et Ninomiya, 2022). Accélérer le déploiement des énergies renouvelables en assouplissant les procédures d’autorisation et permettre des signaux d’investissement appropriés sont fondamentaux. Ce n’est qu’alors que des choix technologiques efficaces seront mis en œuvre aux bons endroits, offrant une valeur maximale au système. L’un des principaux objectifs de la conception réformée du marché européen de l’électricité devrait être de fournir des signaux d’investissement forts pour les technologies les plus efficaces aux bons endroits (Heussaff et Zachmann, 2023) .

Deuxièmement, à mesure que la demande d’électricité augmente pour permettre la transition verte, l’Europe doit investir dans la capacité des réseaux de transport et de distribution. L’association du secteur de l’électricité Eurelectric estime que pour atteindre les objectifs climatiques européens, les besoins d’investissement dans les réseaux de distribution d’électricité doivent augmenter de 50 à 70 %, pour atteindre 34 à 39 milliards d’euros par an (Eurelectric, 2021).

Troisièmement, la réponse à la demande dans l’industrie lourde peut également jouer un rôle important dans la réduction des coûts. Les nouvelles technologies peuvent aider l’industrie à modérer ses besoins en électricité en fonction de l’approvisionnement du réseau. Dans la fonderie d’aluminium, par exemple, un nouveau système permet aux fonderies de faire varier leur consommation d’énergie jusqu’à 30 % pour mieux faire correspondre l’approvisionnement en électricité et les fluctuations de prix, sans perturber le délicat équilibre thermique nécessaire à la fabrication de l’aluminium . Pour les métaux de base, la production secondaire (c’est-à-dire par le biais du recyclage), beaucoup moins énergivore que la production primaire, pourrait également être encouragée . Le coût du système au cours des prochaines décennies dépendra de la recherche d’une option viable pour stocker des volumes substantiels d’électricité pendant les jours et les mois où l’offre dépasse la demande, et pour libérer cette offre pendant les mois d’hiver lorsque la demande est élevée, car les pompes à chaleur électriques fonctionnent pendant la production solaire. est au plus bas. La réglementation nationale devrait faciliter une bonne réponse à la demande, permettant aux acteurs industriels de devenir des clients actifs.

L’Europe dispose déjà des connaissances et des outils pour favoriser ce changement

Alors que ces technologies n’étaient pas suffisamment matures et compétitives pour remplacer le gaz naturel en pleine crise, l’augmentation structurelle des prix du gaz en Europe et le déploiement des sources d’énergie renouvelables pourraient donner un coup de pouce à leur déploiement à grande échelle. En 2021, les entreprises européennes ont investi davantage dans les technologies vertes que leurs homologues américaines, ce qui montre à quel point l’environnement des entreprises est désormais mature et que l’Europe est déjà en tête de l’adoption des technologies vertes (Faivre et al , 2023). Les politiques devraient aider les acteurs industriels avec d’importants investissements initiaux en capital, fournir une certitude réglementaire, promouvoir l’éducation et le perfectionnement dans les professions requises et réduire le coût de l’électricité. Des instruments tels que le Fonds européen d’innovation, Horizon Europe, les projets importants d’intérêt européen commun (PIIEC), la Banque européenne d’investissement (BEI) et le Fonds européen pour les investissements stratégiques (EFSI) peuvent jouer un rôle majeur s’ils sont financés et canalisés de manière appropriée. De plus, ces technologies ont l’avantage d’être en phase avec les objectifs climatiques européens. Les pionniers de l’industrie peuvent bénéficier de l’avantage du premier arrivé en nouant des relations commerciales avec des acheteurs industriels .

Cependant, les contribuables de l’UE supporteraient la majeure partie du coût de ces nouvelles technologies, sans la garantie que le problème du coût de la compétitivité sera résolu.

Même si les investissements de décarbonation dans l’UE augmentent rapidement, le désavantage comparatif des coûts énergétiques pour l’industrie à forte intensité énergétique pourrait persister. . Par exemple, dans le cadre du scénario des promesses annoncées pour 2030, l’AIE s’attend à ce que le prix de l’acier brut produit via la réduction directe du fer à l’hydrogène (DRI) en Europe en 2030 soit supérieur au prix de référence actuel de l’acier et supérieur à celui de l’acier DRI produit en les États-Unis ou la Chine (AIE, 2023, page 408) . La disponibilité des terres et le potentiel de déploiement des énergies renouvelables sont beaucoup plus limités dans l’UE densément peuplée que dans d’autres parties du monde, comme les États-Unis. Comme le note l’AIE (2023) :« La conception de stratégies industrielles qui favorisent les avantages concurrentiels nationaux sera également importante, car la pertinence des coûts énergétiques ne diminue pas avec la transition vers une énergie propre. Par exemple, certaines différences régionales dans les coûts de production d’hydrogène renouvelable persisteront, produisant des effets d’entraînement sur le coût des produits dérivés tels que l’acier et l’ammoniac.

Une nouvelle carte de l’énergie et donc de l’industrie de l’UE émergera

Le choc des prix de l’énergie et la nécessité d’accélérer la transition verte entraîneront probablement une délocalisation de l’industrie lourde en Europe. Certaines régions européennes où l’électricité est et sera moins chère grâce à des conditions particulièrement favorables aux énergies renouvelables (par exemple l’Estrémadure ou la Sicile pour le solaire, et la mer du Nord pour l’éolien offshore) pourraient voir se développer de nouveaux pôles industriels pour les produits énergivores. Les processus de production nécessitant de l’hydrogène peuvent se localiser dans ces régions européennes, où les prix de l’électricité sont proches ou inférieurs à zéro pendant certaines heures de la journée. Par exemple, des usines de démonstration d’acier à l’hydrogène ont été déployées à Hambourg à proximité de parcs éoliens sur la côte nord de l’Allemagne. Les produits nécessitant un flux constant d’électricité dans leur production, quant à eux, pourraient bénéficier davantage de l’énergie nucléaire. Les décideurs politiques ont alors la possibilité d’adopter une nouvelle géographie économique de l’énergie décarbonée (McWilliams et Zachmann, 2021) . Comprendre les besoins industriels et gérer ces changements seront cruciaux pour placer la justice sociale au cœur de la transition, en évitant de répéter les erreurs des chocs exogènes passés.

3.3 Stratégie 3 : Importer des produits intermédiaires énergivores et gérer la réallocation de l’activité économique

Un petit nombre de produits consomment beaucoup d’énergie, tout en ne représentant qu’une part limitée de l’emploi et de la valeur ajoutée

Dans le secteur de la chimie, par exemple, la Belgique, la France, l’Allemagne, l’Italie et les Pays-Bas ont réduit collectivement en 2022 la demande de gaz de près de 1,5 milliard mètres cubes (bcm) – soit 12 % de la demande de gaz de l’ensemble du secteur chimique de l’UE – en augmentant les importations nettes d’urée uniquement (voir annexe) . L’urée est un engrais chimique à libération d’azote très courant utilisé en agriculture, dont la production repose sur l’ammoniac. Bien que fin janvier 2023, les coûts de production européens d’ammoniac soient estimés être tombés en dessous du prix à l’importation , à la mi-mars 2023, environ 20 % de la production d’ammoniac en Europe était toujours hors ligne (Sabadus, 2023). La production d’engrais à base d’ammoniac en Europe nécessite des volumes considérables de gaz naturel, mais la main-d’œuvre impliquée est limitée : en 2019, l’emploi total direct et indirect dans l’ensemble du secteur des engrais (pas seulement les engrais azotés) dans l’UE (y compris les États Royaume-Uni) était de 75 800 , soit seulement 7 % des salariés de l’industrie chimique de l’UE (hors Royaume-Uni).

L’importation de produits à haute teneur en énergie peut économiser de l’énergie tout en ayant un impact limité sur la production des industries en aval

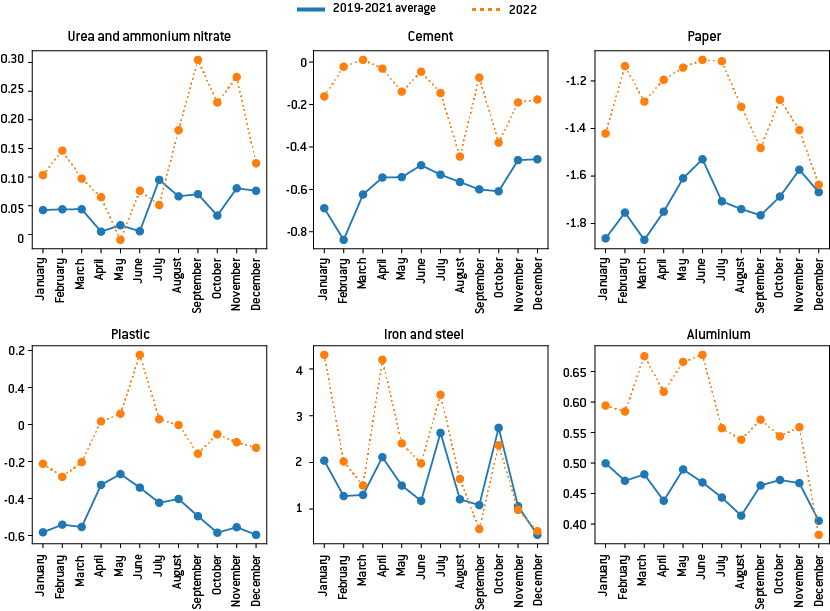

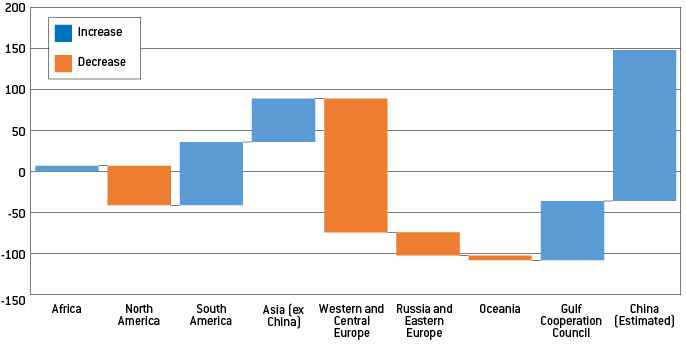

La substitution de la production industrielle de produits de base par des importations, pour des produits dont l’énergie représente une part importante du coût, permet aux entreprises de maintenir la production de produits finaux même lorsque les prix intérieurs de l’énergie réduisent les marges économiques ou imposent des freins à la production. Mertens et Müller (2022) ont constaté que si l’Allemagne importait des produits à forte intensité de gaz et substituables aux importations, l’industrie pourrait réduire la demande de gaz de 26 %, tout en ne perdant que 3 % des ventes finales. Pour 2022, Chiacchio et al(2023) ont constaté que le ratio importations/production de l’UE dans les secteurs à forte intensité énergétique augmentait en moyenne de 11 % par rapport aux secteurs à faible intensité énergétique à mesure que les prix à la production d’énergie augmentaient. Cela indique que les importations ont remplacé en partie la production intérieure dans les secteurs où les coûts de l’énergie ont augmenté. L’examen de l’évolution des importations nettes de l’UE (importations moins exportations) en 2022 pour certains des intrants les plus énergivores dans les métaux de base, les minéraux non métalliques, le papier et les produits chimiques aide à comprendre certains de ces mouvements (graphique 7).

Figure 7 : Produits sélectionnés, importations nettes de l’UE en millions de tonnes

Source : Bruegel.

La figure 7 montre, premièrement, que les importations nettes ont augmenté pour tous les produits à forte intensité énergétique sélectionnés, par rapport à la période 2019-2021. Deuxièmement, même si les importations nettes ont augmenté, l’UE reste un exportateur net de plastique, de papier et (dans les derniers mois de 2022) de ciment. Troisièmement, les importations nettes d’urée et de nitrate d’ammonium (utilisés dans l’agriculture comme engrais) ont grimpé en flèche à l’été 2022, lorsque les prix du gaz naturel ont également grimpé en flèche, et ne sont pas revenus au niveau d’avant la crise.

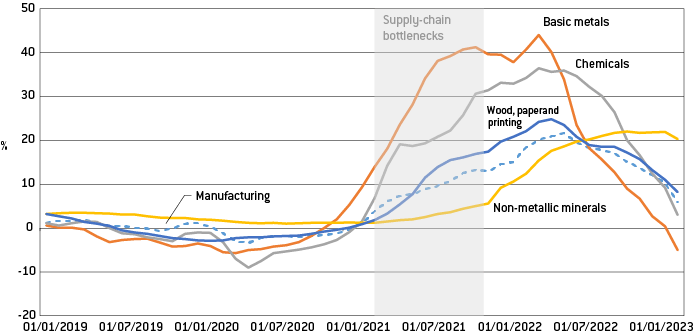

Le degré d’exposition à la concurrence internationale affecte la capacité des industries à répercuter les coûts énergétiques plus élevés sur leurs consommateurs ; les métaux de base et les produits chimiques sont les plus exposés.

La mesure dans laquelle les producteurs industriels ont transféré les coûts plus élevés des intrants à leurs clients par le biais d’une augmentation des prix à la production peut aider à évaluer la réponse de l’industrie européenne à la crise énergétique jusqu’à présent . Pour estimer cela, l’indice des prix à la production (IPP), qui mesure les fluctuations des prix que les producteurs nationaux obtiennent pour leur production, peut être utilisé. Pendant la reprise post-pandémique, lorsque des goulots d’étranglement de la chaîne d’approvisionnement mondiale sont apparus et ont entraîné des hausses de prix, les secteurs des métaux de base et des produits chimiques ont connu des pics d’IPP très importants (figure 8). Cependant, le taux de croissance de l’IPP européen pour les métaux de base a considérablement ralenti et même inversé en 2022, après que les goulots d’étranglement de la chaîne d’approvisionnement se sont atténués à la fin de l’été 2021, tandis que les prix du gaz et de l’électricité en Europe ont monté en flèche. Cela semble bien s’aligner sur les conclusions de Bialek et al (2023)que les producteurs de métaux de base en Allemagne ont tendance à être très exposés à la concurrence internationale et ont relativement peu de pouvoir sur le marché, ce qui en fait des preneurs de prix. Par conséquent, alors qu’un choc mondial, tel que la perturbation des chaînes de valeur mondiales, a permis aux producteurs européens d’augmenter considérablement les prix, le choc énergétique domestique européen n’a pas permis des augmentations dans la même mesure, impliquant probablement que les entreprises acceptent des marges bénéficiaires plus faibles ou des pertes de marché. partager. Ces augmentations des prix à la production suggèrent que les secteurs industriels à forte intensité énergétique disposaient d’une certaine marge de manœuvre pour répercuter leurs augmentations de coûts sur leurs clients plus en aval de la chaîne de valeur.

Figure 8 : Évolution des prix à la production dans l’industrie, % d’évolution, d’une année sur l’autre

Source : Bruegel.

Faciliter la substitution entre la production nationale et les importations de biens intermédiaires dans les secteurs à forte intensité énergétique

Le choc européen des prix de l’énergie aurait pu rendre les matières premières à forte intensité énergétique , telles que l’acier primaire, commercialement non viables en Europe. La politique industrielle pourrait plus utilement soutenir les parties à forte valeur ajoutée de la chaîne de valeur, telles que les boîtes de vitesses complexes, au lieu de subventionner de manière persistante la production de produits de base à forte intensité énergétique. Les produits intermédiaires énergivores ont généralement des marges faibles et, comme leur prix est fixé sur les marchés internationaux, une augmentation du coût des intrants peut entraîner une sortie de marché (Bataille, 2019). Par conséquent, des coûts énergétiques constamment plus élevés par rapport à d’autres parties du monde représenteraient pour l’Europe une source majeure de désavantage comparatif. D’autre part, les biens de la partie supérieure de la chaîne de valeur ont tendance à être caractérisés par une plus grande différenciation des produits, nécessitent un degré de spécialisation plus élevé pour leur production et offrent une valeur ajoutée plus élevée.

La production industrielle globale a peut-être dépassé les attentes, mais une partie de la capacité de production de produits à forte intensité énergétique pourrait disparaître définitivement

Certaines des réductions de production de produits à forte intensité énergétique observées au milieu de la crise n’ont pas reculé parallèlement à la chute des prix du gaz naturel. Pour les usines produisant de l’ammoniac par exemple, la capacité de production remise en service après la forte baisse des prix du gaz naturel en décembre 2022 et janvier 2023 reste inférieure à la capacité de production encore hors service (environ 4 017 000 tonnes par an de capacité remise en service contre 4 167 000 tonnes toujours hors service le 17 février 2023) (Sabadus, 2023). Une tendance similaire se dessine pour d’autres produits chimiques à forte intensité de gaz, notamment le méthanol, le méthacrylate de méthyle et la mélamine. La production d’aluminium en Europe a chuté plus que partout ailleurs, la production d’aluminium primaire au premier trimestre de 2023 étant bien inférieure à la même période de 2021 (figure 9). Le 9 mars 2023, l’entreprise d’aluminium Speira Gmbh a annoncé la fermeture définitive de sa fonderie Rheinwork en Allemagne.

Figure 9 : Évolution de la production d’aluminium primaire du T1-2021 au T1-2023, en milliers de tonnes métriques

Source : Bruegel d’après l’Institut international de l’aluminium.

Les politiques d’autonomie stratégique et les barrières commerciales peuvent entraver les importations de produits intermédiaires à forte intensité énergétique

Dans le nouvel environnement européen des prix élevés de l’énergie , l’imposition de nouvelles barrières commerciales sur les produits à forte intensité énergétique pourrait avoir des conséquences indésirables pour les chaînes de valeur européennes. Les ambitions de l’UE de devenir un leader dans la production d’hydrogène – et de produits intermédiaires à base d’hydrogène – visent également à défier les avantages étrangers en matière de coûts (IRENA, 2022) . Une révision des politiques commerciales et industrielles pourrait être nécessaire pour permettre aux entreprises européennes d’avoir un accès compétitif aux produits intermédiaires à forte intensité énergétique.

Malgré cela, il reste de bonnes raisons de s’abstenir d’une approche des importations purement axée sur les coûts à court terme. Par exemple, le maintien d’une capacité de production d’acier suffisamment importante et de haute qualité peut être important pour des raisons de sécurité nationale. De plus, les normes environnementales strictes de l’UE rendent généralement les produits fabriqués dans l’UE plus respectueux de l’environnement que les produits importés. L’externalisation de certaines productions à forte intensité énergétique doit être complétée par des considérations stratégiques et environnementales sur l’origine des importations.

Les retombées sur la chaîne de valeur doivent être évaluées

Enfin, la perte de certaines productions à forte intensité énergétique pourrait non seulement entraîner des risques d’augmentation des dépendances indésirables, mais aussi avoir un impact sur d’importantes chaînes de valeur nationales. Par exemple, si le produit principal d’un processus à forte intensité énergétique peut être remplacé par des importations, certains coproduits (par exemple, l’AdBlue, un composé chimique utilisé dans les véhicules à moteur diesel pour réduire les émissions 24 ) peuvent ne pas être facilement accessibles sur les marchés . marchés. De plus, les pôles industriels exploitent souvent la proximité et les effets de grappe entre les usines (Valle, 2020). La fermeture de certaines usines énergivores pourrait se répercuter sur les entreprises voisines, tant en termes de savoir-faire que de processus de production. Des exemples de tels clusters en Europe incluent la vallée de la Ruhr en Allemagne pour la sidérurgie et le cluster chimique belge. Si ces retombées ne peuvent pas être rapidement internalisées (par le biais des prix), les gouvernements pourraient jouer un rôle dans la protection temporaire des nœuds essentiels de la chaîne de valeur.

Des instruments tels que le Fonds européen de cohésion et le Fonds européen pour une transition juste pourraient être utiles pour protéger les travailleurs dans les zones à fort taux d’emploi dans la production de produits de base à forte intensité énergétique, et pour réduire le risque que la répartition très inégale de la puissance budgétaire nationale ne conduise à une divergence des conditions économiques et sociales au sein de l’UE.

Dans l’ensemble, les considérations d’autonomie stratégique et les barrières commerciales ne sont pas la réponse idéale à ces défis, car elles entraînent des risques d’augmentation du coût des biens intermédiaires pour les producteurs de l’UE et seraient contraires au multilatéralisme et à l’ouverture des échanges, valeurs que l’UE chérit depuis des décennies. Une meilleure approche consisterait à équilibrer la diversification des importations, à récompenser la faible intensité de carbone et à créer un levier de négociation dans les parties des chaînes de valeur où l’UE dispose d’un avantage comparatif.

4. Conclusions

L’UE a toujours été un importateur net d’énergie, les importations d’énergie primaire représentant 57 % de la consommation intérieure de l’UE en 2020 selon Eurostat. La dépendance démesurée vis-à-vis des approvisionnements énergétiques russes s’est avérée être une vulnérabilité dramatique face à l’invasion russe de l’Ukraine en 2022. En coupant ses approvisionnements en gaz vers l’UE, la Russie a fait grimper le prix de la matière première, tandis que les sanctions de l’UE ont affecté les importations de charbon et de pétrole. , tous deux largement fournis par la Russie. Néanmoins, l’idée d’avant la crise selon laquelle l’économie de l’UE deviendrait beaucoup moins compétitive sans les combustibles fossiles russes bon marché (et notamment le gaz naturel) était exagérée. La base industrielle de l’UE a fait preuve d’un degré de résilience inattendu face à ce choc énergétique sans précédent, même si les industries à forte intensité énergétique en ont ressenti le coup.

Les décideurs politiques doivent maintenant concevoir un ensemble de politiques pour soutenir les industries à forte intensité énergétique de l’UE. Ce faisant, les décideurs doivent peser soigneusement les compromis inhérents à chaque stratégie. Combler la période de prix élevés de l’énergie avec des subventions inconditionnelles empêcherait une délocalisation irréversible à grande échelle à l’étranger, mais cela est également coûteux sur le plan budgétaire, présente un risque important de fragmentation du marché unique de l’UE et ne peut réussir que si des approvisionnements énergétiques compétitifs au niveau international sont mis à disposition rapidement.

Étant donné que les matières premières énergétiques sur les marchés internationaux resteront très probablement chères dans les années à venir, une autre stratégie consiste à soutenir les processus de production décarbonés reposant sur le déploiement à grande échelle des énergies renouvelables nationales, du réseau électrique européen et de la capacité de stockage. L’adoption de cette stratégie de décarbonation profonde aurait l’avantage d’accélérer la transition verte dans le secteur industriel et ferait probablement baisser les prix des technologies propres, ce qui profiterait aux efforts d’atténuation du changement climatique dans le monde entier. Cependant, cette approche est susceptible d’être coûteuse et les contribuables de l’UE supporteraient la majeure partie du coût du soutien au déploiement à grande échelle de nouvelles technologies, sans la garantie que cela annulera le désavantage de coût comparatif pour l’industrie à forte intensité énergétique de l’UE.

Par conséquent, il convient d’accorder plus d’importance à la facilitation des importations de produits à forte intensité énergétique, tout en aidant l’industrie de l’UE à évoluer vers des segments à plus forte valeur ajoutée de la chaîne de valeur. Cette stratégie aurait l’avantage d’orienter les subventions vers des secteurs industriels qui ne sont pas devenus structurellement non compétitifs au niveau mondial. De plus, restreindre l’intervention publique dans la protection des industries à forte intensité énergétique pourrait stimuler la destruction créative et favoriser l’innovation, tout en réduisant la demande d’énergie et en rendant ainsi l’énergie moins chère pour tout le monde. Cette stratégie devrait tenir compte des préoccupations concernant une dépendance excessive aux importations et devrait être conçue pour garantir qu’il n’y a pas de fuite de carbone.

La meilleure approche serait donc une combinaison des trois stratégies politiques. Étant donné que les prix de l’énergie resteront probablement élevés au cours des prochaines années, les subventions aux industries énergivores existantes ne devraient être accordées que dans des cas clairement justifiés, tandis qu’une analyse complète devrait étayer les décisions concernant les produits énergivores à laisser aux forces du marché international et les investissements dans de nouveaux processus de production propres à soutenir en Europe. Cela devrait être fait dans le contexte de la recherche d’une transition ordonnée vers un nouvel état stable combinant compétitivité industrielle et durabilité environnementale.

Étant donné que les pays de l’UE orientent et continueront d’orienter ces décisions pour leurs économies nationales, il est de la plus haute importance d’intégrer leurs décisions dans un cadre européen fiable. Utiliser la concurrence internationale des États-Unis et de la Chine comme prétexte pour une course aux subventions entre les champions nationaux pour la domination du marché intérieur risque de nuire à tout le monde dans l’UE.