Neuillly-sur-seine, le 22 juin 2022. Mutuelle d’épargne, de retraite et prévoyance, la Carac dévoile les résultats de sa nouvelle enquête dédiée à la retraite avec OpinionWay. Les Français retraités y révèlent leur perception de celle-ci, la manière dont ils l’avaient préparée et leurs recommandations pour les prochains à ‘passer ce cap’.

Les Chiffres et points clés à retenir :

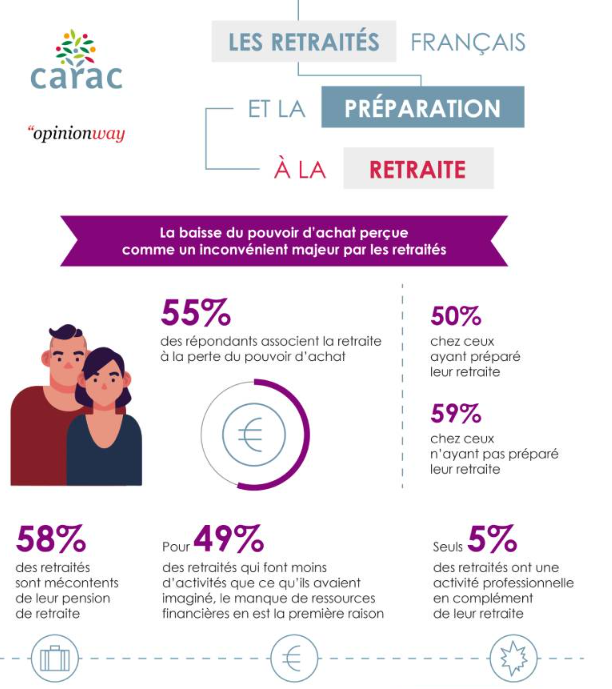

- La retraite, une perception négative pour 24% des personnes interrogées, synonyme de perte de pouvoir d’achat (55%) et d’isolement (12%)

- Un manque de ressources pallié par seulement 60% des répondants avec une solution de complément (épargne, assurance-vie, PER…)

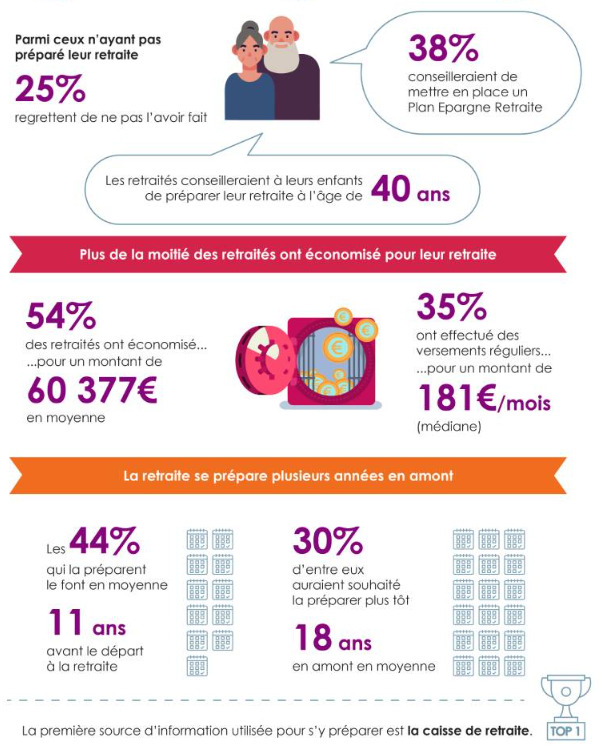

- 54% des retraités ont épargné pour leur retraite, en mettant de côté un montant global moyen de 60 377€

- Parmi eux, 35% ont fait des versements réguliers, la moitié d’entre eux épargnant moins de 181€ par mois.

- Si c’était à refaire, quels conseils ? Se préparer dès 40 ans, avec le PER (38%) ou l’épargne (36%) et en allant s’informer (47% le recommandent, auprès d’une banque, assurance, mutuelle)

- Retraités mais toujours actifs dans l’entraide familiale financière (182€ mensuels en moyenne)

- La perte d’autonomie préoccupe la moitié des retraités mais seul un quart la prépare.

L’âge idéal de départ à la retraite

61 ans reste selon eux le bon âge pour prendre sa retraite. Et si 58% des Français retraités sont insatisfaits du montant de leur retraite légale, seuls 60% ont mis en place une solution complémentaire de financement.

Ils continuent pourtant d’aider financièrement leurs enfants et petits-enfants, avant même de préparer leur perte d’autonomie (24%) qui préoccupe pourtant la moitié d’entre eux.

Autre point marquant de cette enquête, 30 % des retraités considèrent qu’ils s’y sont pris trop tard pour se préparer. “Si c’était à refaire”, 30% se prépareraient 18 ans en amont plutôt que 11 tout en faisant un bilan épargne.

Moins de pouvoir d’achat et d’activités que souhaité

Certes, 9 sur 10 des Français retraités portent un regard positif sur la retraite (89%) avec du temps pour faire ce que l’on veut (82%), du repos (70%), du temps pour aider ses proches (50%), de la sérénité (45%) et une seconde vie (45%).

Pour autant, un quart en a une perception négative (24%), en raison des difficultés financières liées à la perte de pouvoir d’achat (55%) et de l’isolement (12%) pouvant en découler.

Quelles sont les principales activités des Français retraités ? Le sport et les voyages (41%), suivis par la garde des petits-enfants (38%), puis les activités culturelles (31%) et le bénévolat (23%).

Bien souvent, ils aimeraient en faire davantage mais 49% ne le font pas par manque de ressources.

58% des retraités insatisfaits du montant de leur retraite légale

Le montant de leur retraite, dont les répondants sont insatisfaits, s’élève en moyenne à 61% de leur revenu antérieur (contre 71% pour les satisfaits). Qu’il s’agisse de la poursuite d’une activité professionnelle ou de la mise en place d’une retraite complémentaire, ni l’une ni l’autre de ces solutions ne sont véritablement développées.

En effet :

- Seuls 5% des Français retraités interrogés déclarent avoir une activité professionnelle non bénévole en parallèle de leur retraite et ce 10 heures par semaine en moyenne.

- Seuls 3% d’entre eux ont reçu une aide financière de leur famille.

- Et ils ne sont que 60% à avoir mis en place des solutions de complément :

> 48% ont choisi l’épargne (livret d’épargne, CEL, PEE…), et 17% l’assurance-vie, 12% l’immobilier (12%), 9% le PER.

> Le montant moyen global mis de côté : 60 377€

> Sur la moitié des Français (54%) qui avait épargné pour la retraite, 35% l’ont fait de façon régulière (la moitié épargnant moins de 181€ par mois) ; 29% l’ont fait entre 11 et 20 ans avant la retraite, 27% entre 6 et 10 ans, 25% 1 à 5 ans et 6% moins d’un an avant.

La moitié des retraités commence à se préparer 11 ans avant le départ en retraite

56% des retraités interrogés ne s’étaient pas préparés en amont, 25% le regrettent.

A contrario, 44% s’étaient informés (19% chez les 40-50 ans et 17% chez les 51-60 ans).

Ils ont commencé à se préparer à 48,9 ans pour un départ en retraite à 59,6 ans, soit pendant 10,8 ans.

Leurs principales sources d’information (entre 1 et 2 en moyenne) : la caisse de retraite (42%), l’entourage familial ou amical (26%) ainsi que la banque (22%), et les collègues (18%), l’assurance (15%) et la mutuelle (11%).

Et seuls 10% avaient fait un bilan épargne retraite (39% n’en connaissant pas l’existence, 30% estimant ne pas en avoir besoin ayant suffisamment d’informations, 11% ne sachant pas à qui s’adresser).

Si c’était à refaire ? Ou leurs 3 conseils aux futurs retraités

Si 77% des retraités interrogés pensent s’être assez préparés, 23% pensent ne pas l’avoir fait assez.

Leurs conseils aux futurs retraités :

1) Se préparer dès 40 ans en moyenne (entre 40 et 50 ans (54%), avant 40 ans (36%), entre 51 et 60 ans (10%),

2) Aller s’informer (47%) auprès d’une banque, une assurance ou une mutuelle,

3) Mettre en place une(des) solution(s) financière(s) comme le PER (38%), l’épargne type livret, CEL, PEE (36%) ou l’investissement dans l’immobilier (29%).

Des retraités toujours actifs dans l’entraide familiale et financière

En dépit des difficultés qu’ils peuvent rencontrer, les retraités continuent d’aider financièrement leurs proches, leurs enfants (67%) et petits-enfants (42%) en 1er lieu.

Ils les soutiennent à hauteur de 182€ par mois en moyenne (211€ pour un(des) enfant(s), 87€ pour un(des) petits(s)- enfant(s)), leur consacrant une somme annuelle moyenne de 1 718€.

Pour 78% d’entre eux, la crise sanitaire n’a pas eu d’impact sur leur aide financière familiale. Les principales formes de cette aide ? Des cadeaux (57%) et des espèces (32%), ainsi que des achats de vêtements (31%) et des donations (26%).

La perte d’autonomie, un quart des retraités la prépare alors qu’elle en inquiète la moitié

La perte d’autonomie est le 4e sujet d’inquiétude des retraités (51%), derrière les conflits internationaux (56%), l’avenir de leurs enfants et petits-enfants (54%), leur santé et celle de leur conjoint(e) (52%).

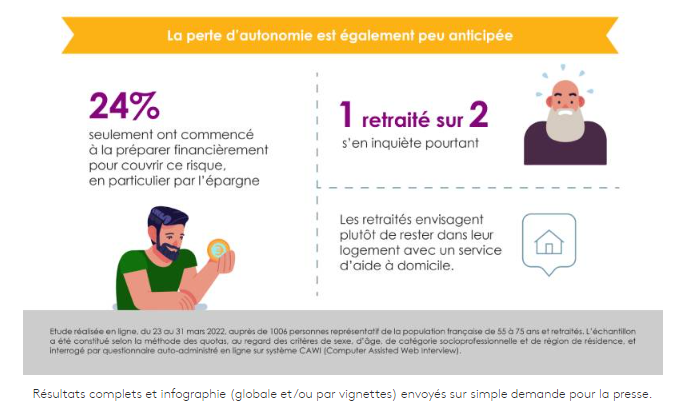

Pourtant, seuls 24% ont commencé à la préparer financièrement. Cette préparation débute à l’âge moyen de 55,3 ans. 30% des 70-75 ans ont commencé, 27% des 65-69 ans, et 18% des 55-64 ans. Comment ? Principalement par le biais de l’épargne (59%), d’une assurance dépendance (31%) ou d’un achat de bien immobilier dans la perspective de la retraite (25%).

Quant aux dispositifs d’assistance qu’ils envisagent, la réponse unanime est pour 62% des personnes interrogées : un service d’aide à domicile en restant dans leur logement. Puis pour un peu moins d’un tiers, des travaux d’adaptation du logement (27%). Seuls 10% évoquent l’installation dans une résidence médicalisée et 7% dans une maison de retraite