Le changement climatique et les risques politiques se renforceront mutuellement à mesure que le risque de transition, qui résulte de la transition mondiale vers une économie à faibles émissions de carbone, et les risques physiques augmenteront. Le plafonnement de la température augmente bien en dessous de 2,0°C par rapport aux niveaux préindustriels – visant moins de 1,5°C – tel que résolu dans le cadre de l’Accord de Paris, implique des changements sociétaux et économiques importants.

Par l’équipe des risques politiques de Fitch Solutions.

Le scénario de politique prévisionnelle

Le scénario de politique prévisionnelle, élaboré par Inevitable Policy Response, prévoit une réponse politique accélérée et énergique à partir du milieu des années 2020 et cartographie les politiques les plus susceptibles d’être mises en œuvre. Il s’agit notamment de réduire les émissions agricoles et d’utilisation des terres, notamment de mettre fin à la déforestation d’ici 2030 et de vendre des véhicules à moteur à combustion en Chine, en Allemagne, en France, en Italie et en Corée du Sud d’ici 2035.

L’inévitable réponse politique estime que ces politiques et d’autres limiteront le réchauffement climatique à environ 1,8°C, mais des politiques beaucoup plus strictes sont nécessaires pour atteindre un plafond plus sûr de 1,5°C.

Cette analyse – co-rédigée avec l’équipe des risques politiques de Fitch Solutions, une société du groupe Fitch, et utilisant ses indices de risque politique exclusifs pour évaluer les risques à court et à long terme au niveau des pays – explore les questions politiques qui peuvent découler de la transition à faible émission de carbone et les implications pour le rythme d’adoption de la politique climatique. Ce commentaire ne reflète pas le point de vue de Fitch Ratings.

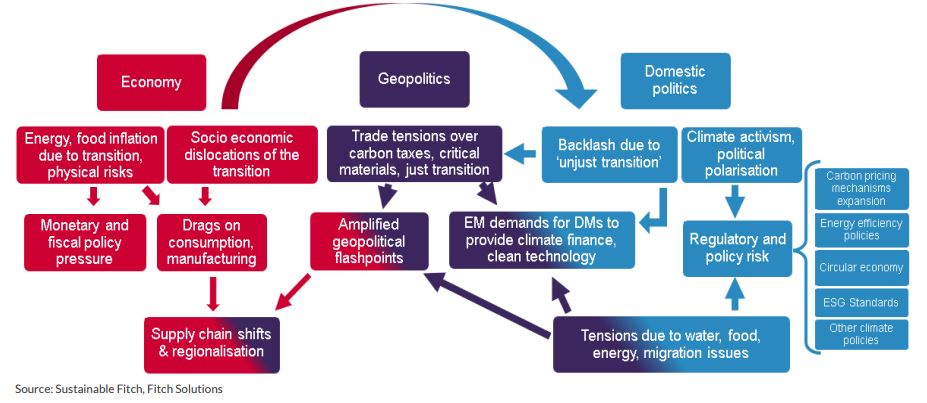

L’état du risque politique peut dicter les progrès de la politique nationale liée au climat, ce qui peut alors influencer directement la géopolitique de la politique climatique. La polarisation politique peut provoquer une instabilité ou un blocage de la politique climatique; les États-Unis, l’Australie et la France en fournissent des exemples récents. Les préoccupations concernant une « transition juste » et un partage équitable du fardeau de l’effort peuvent également retarder les progrès vers la décarbonations.

Pendant ce temps, des politiques climatiques mal conçues augmentent la possibilité de troubles intérieurs, car la hausse des prix et la dislocation économique affaiblissent la capacité du gouvernement à atténuer l’impact sur les groupes à faible revenu. Cela peut également entraîner une volatilité réglementaire et accroître la probabilité d’une transition mondiale désordonnée, les entreprises et les communautés devant s’adapter aux retards et aux changements de politique perturbateurs.

Ce paysage politique pourrait être difficile à naviguer pour les investisseurs, qui sont de plus en plus chargés d’allouer des capitaux à des technologies à faible émission de carbone avec une longue durée de vie et des périodes de récupération.

Dans le même temps, les risques physiques, tels que l’élévation du niveau de la mer et les tensions autour de l’eau, de la nourriture et de l’énergie, sont susceptibles d’entraîner une migration de population et pourraient également être un facteur de déstabilisation majeur pour les pays ayant un score de risque politique déjà élevé et une faible capacité d’adaptation au climat.

Les tendances politiques risquent de bloquer les politiques climatiques

La Conférence des Nations Unies sur les changements climatiques de 2021, communément appelée COP26, a mis en évidence les divisions mondiales autour du rythme et des voies vers la décarbonatation. Les principaux domaines de discorde comprenaient le rôle de la production d’électricité à partir du charbon et les ambitions en matière d’atténuation et d’adaptation au changement climatique, comme en témoignent les contributions déterminées au niveau national (CDN) mises à jour, qui incarnent les efforts de chaque pays pour atteindre les objectifs de l’Accord de Paris.

Les projections de réchauffement dépendent du niveau d’action climatique. Les politiques actuellement en place dans le monde devraient entraîner un réchauffement d’environ 2,7°C par rapport aux niveaux préindustriels, selon une analyse de Climate Action Tracker de novembre 2021, tandis que la mise en œuvre complète des CDN 2030 verrait une augmentation de 2,1°C. Le meilleur scénario, qui suppose la mise en œuvre de tous les objectifs annoncés, y compris les objectifs nets zéro et les CDN, limiterait l’augmentation de la température à 1,8°C.

Cela signifie que le maintien de la hausse des températures à moins de 2,0°C nécessitera un rythme soutenu de politiques strictes et d’interventions réglementaires, en plus de l’innovation technologique et du changement de comportement. Cependant, il existe une lacune réglementaire persistante, où la lenteur de l’action en matière d’atténuation du changement climatique à court terme risque d’entraîner une intervention plus perturbatrice et désordonnée à long terme.

Cet écart pourrait s’aggraver si les risques politiques dissuadent les décideurs de mettre en œuvre des politiques de décarbonations. Dans les marchés émergents, cela pourrait être aggravé par des déficits de financement de l’atténuation et de l’adaptation. Les engagements pris par les marchés développés d’aider financièrement et technologiquement les marchés émergents pourraient contrecarrer ce risque, mais n’ont jusqu’à présent pas atteint les objectifs.

La plupart des gouvernements ont fixé des objectifs d’émissions nettes de carbone nulles d’ici le milieu du siècle, bien que la Chine ait fixé une date cible pour la neutralité carbone d’ici 2060 et l’Inde un objectif symbolique de 2070 ; aucun des deux objectifs n’est aligné sur le consensus scientifique, mais équilibre les besoins de développement économique avec un désir d’effet de levier dans les négociations avec les sous-ministres sur le financement et les objectifs climatiques.

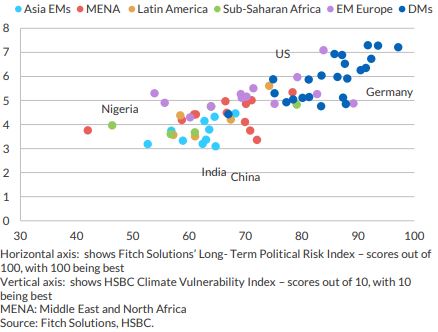

Les progrès accomplis dans l’adéquation entre la politique climatique et les objectifs de décarbonations varient. Les marchés émergents ont généralement une plus grande capacité de financement, une plus grande résilience économique et une plus grande stabilité politique que les marchés émergents, ce qui les place dans une meilleure position pour mettre en œuvre des politiques de décarbonations et s’adapter au changement climatique. Cette capacité affecte et est affectée par la stabilité politique : la plupart des marchés développés obtiennent de bons résultats sur l’indice de risque politique à long terme de Fitch Solutions et l’indice de vulnérabilité climatique de HSBC (voir le graphique suivant). Parmi les marchés développés, les États-Unis se classent vers le bas, tandis que l’Allemagne se classe au milieu. Pendant ce temps, l’Inde, le Pakistan et les pays d’Asie du Sud-Est figurent parmi les marchés émergents les plus vulnérables en raison de leur grande sensibilité aux événements extrêmes et de leur faible capacité de réaction.

Les politiques de décarbonations sont également susceptibles d’être mieux acceptées dans les marchés émergents, en raison de l’impact potentiel sur l’industrialisation et la croissance économique des marchés émergents.

Les SOUS et les MARCHÉS émergents européens les plus résilients

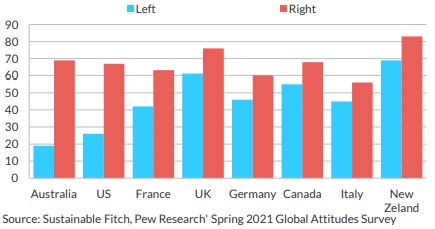

Cela dit, certains sous-ministres connaissent également des divisions nationales substantielles sur la rigueur des politiques climatiques qui devraient être mises en œuvre pour décarboniser leurs économies, ce qui pourrait annoncer un mécontentement et des protestations ainsi qu’une discontinuité de la politique climatique ou même une impasse. Parmi les sous-ministres, nous nous attendons à ce que l’Australie et les États-Unis, suivis de la France et du Royaume-Uni, soient particulièrement vulnérables à cette tendance, car les attitudes à l’égard de l’atténuation du changement climatique dans ces pays sont fortement réparties selon des lignes idéologiques.

Les États-Unis et l’Australie les plus polarisés sur le changement climatique

Pourcentage de la population par tendance idéologique qui croit que son pays fait du bon travail contre le changement climatique.

Les démocraties libérales pourraient être confrontées à une incertitude politique accrue sur les longs délais nécessaires pour lutter contre le changement climatique, en raison des changements réguliers de gouvernement. La perception d’une rupture du consensus politique sur les questions sociales et environnementales clés dans de nombreuses grandes démocraties au cours des dernières décennies pourrait également remettre en question la continuité de la politique climatique.

Les investisseurs pourraient trouver ce paysage politique difficile à naviguer, d’autant plus qu’ils s’efforcent d’allouer des capitaux à des technologies à faible émission de carbone qui ont une longue durée de vie et des périodes de récupération conformément aux mandats d’investissement. Des exemples de telles technologies s’étendent de nouvelles techniques et de nouveaux sites d’extraction du lithium à de nouvelles mines de minéraux « tournés vers l’avenir » tels que le cuivre, afin de faire évoluer l’économie de l’hydrogène.

Les États-Unis ont déjà connu d’importants revirements sur les politiques en matière de changement climatique, comme en témoigne le départ de Washington de l’Accord de Paris et sa réintégration ultérieure. La décision prise par la Cour suprême des États-Unis en juin 2022 de limiter le pouvoir de l’Agence de protection de l’environnement sur l’établissement de normes d’émission pour les centrales électriques est l’un des nombreux exemples croissants de divisions politiques. La Cour a déclaré que seul le Congrès a le pouvoir de créer un vaste système de réglementation de plafonnement et d’échange pour limiter les émissions dans le but de passer du charbon aux énergies renouvelables. La décision signifie également une résistance croissante des groupes conservateurs contre des politiques climatiques plus strictes et ce qu’ils perçoivent comme des autorités dépassant leurs mandats fondamentaux.

En Australie, la victoire électorale du Parti travailliste en mai 2022 est susceptible d’annoncer des mesures de décarbonations plus élevées, après des années de retard dans la politique climatique du gouvernement. Cela sera stimulé par la forte démonstration de partis mineurs et d’indépendants axés sur l’environnement exigeant des politiques climatiques plus ambitieuses que les engagements du manifeste du Parti travailliste. Le pays a depuis soumis une CDN révisée au Groupe d’experts intergouvernemental sur l’évolution du climat de l’ONU, avec un objectif de réduction de 43% par rapport aux niveaux d’émission de 2005 d’ici 2030 ; il s’agit d’une augmentation de 15% par rapport à la CDN précédente.

Les pays européens se sont montrés plus résistants aux fluctuations politiques, mais ne sont pas à l’abri d’elles. Les efforts de la France pour accélérer la décarbonations via les taxes sur les carburants ont conduit à de violentes manifestations en 2018 de la part des gilets jaunes, tandis qu’au Royaume-Uni, le fort consensus sur une transition bas carbone pourrait être mis à l’épreuve par la hausse des coûts de l’énergie en l’absence de réforme du marché. Les divisions sur le rythme et l’approche pour atteindre la neutralité carbone sont également profondes entre les partenaires du gouvernement de coalition allemand, les Verts préconisant une intervention beaucoup plus forte dans l’économie allemande que ce que le Parti social-démocrate d’Allemagne, en particulier le Parti libéral-démocrate fiscalement conservateur, est susceptible d’accepter.

L’ambitieux paquet de transition énergétique Fit-for-55 de la Commission européenne, introduit en juillet 2021, a rencontré une opposition féroce de la part de certaines parties du Parlement européen et fait face à un chemin étroit vers l’adoption. En outre, des tensions sont apparues concernant la taxonomie des activités durables de l’UE – la France et l’Allemagne faisant pression pour inclure les activités nucléaires et gazières en raison de leur structure énergétique et industrielle existante. Cela a mis le Conseil européen et la Commission européenne de plus en plus en conflit avec le Parlement européen, les parlementaires et la société civile.

Les priorités politiques immédiates rivalisent avec l’action climatique à long terme

La crise énergétique mondiale en cours, les pénuries alimentaires et la guerre en Ukraine ont modifié les priorités politiques de nombreux pays. Les pénuries d’énergie ont accru l’importance à court terme de la sécurité énergétique, les gouvernements tolérant temporairement des émissions plus élevées au cours des deux prochaines années. Certains sous-ministres reconsidèrent également leurs objectifs de décarbonations à court terme; par exemple, l’Allemagne se prépare à relancer les centrales à charbon pour réduire la dépendance aux hydrocarbures russes.

Le fait que le marchés développés revienne sur certains engagements politiques pourrait diminuer les efforts des pays développés en matière de climat dans un contexte de perception de transfert injuste du fardeau. Cette divergence marchés émergents – marchés développés pourrait être exacerbée par l’invasion de l’Ukraine par la Russie, car la plupart des gouvernements émergents en dehors de l’UE sont prêts à maintenir des relations économiques avec la Russie et ont souvent capitalisé sur les importations à prix réduit de pétrole russe, comme l’Inde.

Points chauds potentiels entre les risques géopolitiques et politiques intérieurs et le changement climatique

La pénurie d’énergie devrait s’atténuer dans les années à venir, mais elle nous rappelle brutalement que la politique climatique est régulièrement remise en question et peut être détournée en temps de crise. Il existe déjà une pléthore de risques géopolitiques qui pourraient faire dérailler les efforts de politique climatique, y compris les tensions structurelles sino-américaines et les tendances à la démondialisation. Celles-ci peuvent éloigner les priorités politiques immédiates et les budgets des États de la politique climatique et perturber les chaînes d’approvisionnement des technologies à faible émission de carbone.

La dislocation socio-économique peut saper les progrès sur les programmes climatiques

« Transition injuste » en point de mire

La question d’une transition juste, qui fait référence à l’atténuation des conséquences socio-économiques négatives du passage à une économie à faibles émissions de carbone, prend de l’importance. Ces conséquences, qui deviennent de plus en plus visibles, comprennent le chômage et la cessation potentielle des services essentiels à la suite de la perte de recettes fiscales ou d’exportation. Le charbon et l’agriculture sont à l’avant-garde du problème, bien qu’il puisse se manifester dans divers secteurs économiques.

Ces problèmes peuvent aggraver les craintes que des politiques de décarbonations ambitieuses ne déclenchent une réaction négative à mesure que des engagements de zéro émission nette sont mis en œuvre. Les gouvernements peuvent choisir de canaliser les dépenses publiques vers les secteurs touchés afin d’atténuer ces problèmes.

À cet effet, l’UE a approuvé un Fonds pour une transition juste, d’un montant total de 17,5 milliards d’euros, à allouer au cours de la période 2021-2027. Les gouvernements de l’UE peuvent également puiser dans d’autres fonds de l’UE, tels que le fonds NextGenerationEU et la politique agricole commune, ainsi que sur les ressources nationales pour faire face à la dislocation socio-économique. L’UNION négocie également le paquet politique Fit-for-55, qui pourrait financer jusqu’à 59 milliards d’euros sur la période 2027-2032 afin de protéger les citoyens à faible revenu des coûts de la politique.

Certains pays mettent également en place leurs propres fonds de compensation, y compris en Allemagne, où le plan d’élimination progressive du charbon comprend des dispositions pour les opérateurs et des programmes de soutien économique dans les régions charbonnières d’une valeur d’environ 40 milliards d’euros. À l’échelle mondiale, cela semble s’ajouter aux subventions gouvernementales et à d’autres mesures protectionnistes dans des secteurs politiquement sensibles, tels que l’agriculture.

Les marchés émergents auront du mal à s’adapter

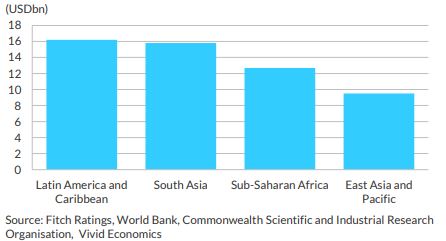

Alors que les marchés développés peuvent avoir une plus grande capacité de financement pour soutenir une transition juste, les marchés émergents – qui seront particulièrement touchés par l’impact direct et indirect du changement climatique – pourraient être incapables de fournir des subventions aux zones et communautés touchées, compte tenu de leurs contraintes budgétaires et de leur accès moins favorable aux marchés financiers internationaux. Les marchés émergents sont susceptibles de devenir tributaires de prêts concessionnels et d’accords de financement mixte pour financer une transition juste. L’incapacité des États à revenu élevé jusqu’à présent à mobiliser les 100 milliards de dollars promis par an pour aider les économies émergentes à financer leur transition a exacerbé le problème.

Déficit de financement de l’adaptation par région

Dépenses publiques et privées par rapport aux besoins annuels moyens estimés

L’absence de progrès réalisés lors de la Conférence de Bonn sur le changement climatique en juin 2022 – destinée à poursuivre les négociations et à préparer le terrain pour la COP27 – révèle les tensions entre les pays développés et les pays en développement en matière de financement ainsi que d’indemnisation des « pertes et dommages » pour les conséquences de la hausse des températures dans les décennies à venir.

Les marchés développés semblent progresser dans la mobilisation de fonds pour aider les marché émergents à faire la transition, comme le montrent les négociations du Partenariat pour une transition énergétique juste; un accord de financement de 8,5 milliards de dollars conclu en principe à la COP26 par plusieurs pays développés et l’Afrique du Sud. Toutefois, un accord final décevant, l’absence d’extension du cadre à d’autres marchés émergents dépendants du charbon ou de nouveaux retards dans la mobilisation des importantes sommes promises ajouteraient à la réticence des marchés émergents à s’engager à réduire les émissions et à éliminer progressivement et à éliminer de manière coûteuse la production d’électricité à partir du charbon.

La Chine et l’Inde sont déjà intervenues pour modifier le libellé du communiqué final de la COP26 sur les efforts visant à éliminer progressivement le charbon, et nous nous attendons à ce qu’une telle réticence soit prononcée dans les pays socialement instables, où des manifestations fréquentes décourageront les gouvernements de poursuivre des politiques de décarbonations économiquement douloureuses.

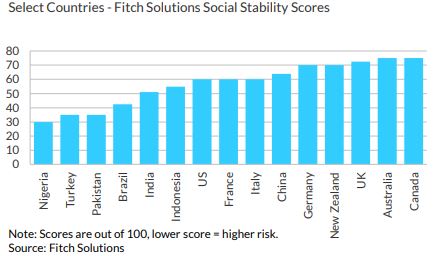

Les pays qui pourraient être plus vulnérables à ce risque sont le Nigeria, la Turquie et le Pakistan, qui ont de faibles scores de stabilité sociale selon l’indice de risque politique à long terme de Fitch Solutions. Les effets physiques et transitoires du changement climatique pourraient exacerber davantage ces risques et conduire à des conflits, avec une baisse de la production agricole, une baisse des exportations de produits de base et une détérioration de la balance des paiements, affaiblissant la situation budgétaire des gouvernements et réduisant les ressources nécessaires pour remédier aux disparités sociales.

Manifestations pour empêcher une décarbonations rapide

La migration climatique pour stimuler le risque politique

Nous nous attendons à ce que les déplacements internes et les migrations augmentent à mesure que les marchés émergents luttent pour s’adapter aux effets du changement climatique. Cela suscitera des tensions ethniques et une polarisation politique, en particulier lorsque cette migration coïncide avec les frictions ou la pauvreté existantes.

Le Centre de surveillance des déplacements internes a constaté que la plus grande partie des déplacements dus aux catastrophes naturelles et aux changements climatiques se produit dans des pays relativement stables sur le plan politique, tels que la Chine, l’Inde et les Philippines. Cependant, à mesure que les impacts physiques du changement climatique augmentent, les migrations et les déplacements dans les régions moins stables, telles que l’Afrique subsaharienne (ASS), sont susceptibles d’augmenter. En Afrique subsaharienne, le Kenya, le Nigéria et l’Afrique du Sud pourraient être particulièrement vulnérables, compte tenu de la forte exposition de la région aux phénomènes météorologiques extrêmes, à l’insécurité hydrique et aux changements de température.

Nous nous attendons à ce que le déplacement favorise le sentiment anti-immigration et des politiques d’asile plus sévères à l’échelle mondiale, en particulier entre les régions qui présentent de grandes lacunes en matière de développement économique. Cela inclut les États-Unis et l’Amérique latine, l’Europe et son voisinage et l’Afrique australe. Ce thème a été un enjeu majeur dans les campagnes électorales tout au long des années 2010, paralysant souvent les législatures incapables de formuler des politiques ou permettant aux dirigeants protectionnistes de remporter le pouvoir.

Actifs échoués, le déclassement du charbon nécessitent un financement

Nous nous attendons à ce que le risque d’immobilisation d’actifs augmente, avec des changements dans la demande, la réglementation et les politiques, ainsi que des dommages physiques et des pertes, affectant les secteurs des combustibles fossiles, de l’agriculture et de l’immobilier.

Principales sources de risque d’échouage dans différents secteurs :

Combustibles fossiles : perte de demande, hausse des prix du carbone, contrôles des émissions et exigences de déclaration plus stricts, adoption plus rapide que prévu des énergies renouvelables.

Agriculture : Conditions météorologiques extrêmes, sécheresses, inondations, coûts plus élevés pour les producteurs de secteurs à forte intensité de gaz à effet de serre, comme le bœuf.

Immobilier : Élévation du niveau de la mer, coûts d’assurance élevés, indisponibilité d’assurance dans les zones à haut risque physique, émigration permanente, politiques d’efficacité énergétique plus strictes rendant certains bâtiments plus anciens et de moindre valeur trop coûteux à rénover.

Les actifs d’énergie au charbon et de pétrole et de gaz sont les plus exposés, bien que les risques varient d’un projet à l’autre. Les projets dont la compétitivité-coûts est faible et la forte intensité en carbone, comme les gisements de pétrole lourd du Canada, sont plus à risque. Cependant, nous nous attendons à ce qu’une réglementation environnementale plus stricte pousse les opérateurs à réduire leur intensité carbone et à éviter l’échouage des actifs, ce qui les place dans une position forte à long terme. En revanche, les opérateurs qui ne réalisent pas de tels investissements peuvent bénéficier d’une rentabilité à court terme plus élevée, mais celle-ci sera érodée à mesure que l’accès au marché et la demande finiront par diminuer.

Risques variables des actifs échoués

Le risque d’immobilisation d’actifs pourrait être accru pour les économies à forte intensité de carbone avec des coûts de production élevés de combustibles fossiles et des systèmes de tarification du carbone limités ou inexistants, car l’évolution de la réglementation à l’étranger réduit la demande extérieure pour leurs produits. Un resserrement brutal des politiques climatiques nationales pourrait conduire à un résultat similaire. Cela dit, cela nécessiterait une réduction soudaine et inattendue de la demande de combustibles fossiles ou de biens à forte intensité de carbone, ce qui est peu probable étant donné que les gouvernements chercheraient à éviter des perturbations économiques majeures.

La sensibilité à la tarification du carbone est également influencée par l’élasticité-prix de la demande de biens et de services; par exemple, la demande de pétrole s’est historiquement avérée inélastique aux hausses de prix, avec des prix du carbone plus élevés susceptibles d’être répercutés sur les clients. Inversement, les régions qui agissent rapidement sur la tarification du carbone pourraient subir une pression concurrentielle de la production de pétrole et de la substitution par une production étrangère à faible coût.

Risque plus élevé des actifs échoués chez les marchés émergents qui augmentent les prix du carbone

La question des actifs échoués à la suite de la transition vers une économie à faible émission de carbone est souvent considérée en termes de risque financier pour les actionnaires et les investisseurs, mais elle peut avoir des implications macroéconomiques majeures qui accentuent les risques politiques. Cela est particulièrement vrai pour les économies ou les régions qui dépendent des combustibles fossiles comme source de revenus gouvernementaux, qui sont couramment utilisés pour financer l’emploi et les subventions dans le secteur public et atténuer le risque de troubles publics.

En outre, de nombreux actifs des services publics du charbon dans les marchés émergents sont détenus par des entités appartenant à l’État, ce qui suggère que les entreprises liées à l’État pourraient supporter le poids des coûts et des passifs de démantèlement en cas d’élimination progressive du charbon. Une étude récente de la Banque mondiale a révélé que les coûts de démantèlement peuvent varier d’une moyenne de 58 000 USD/mégawatt (MW) en Inde à 117 000 USD/MW aux États-Unis. Cela implique que des passifs de plusieurs milliards de dollars américains arriveront à échéance dans les années à venir.

Le retrait accéléré des combustibles fossiles, en particulier des centrales au charbon, entraînera également une charge anticipée des coûts et des passifs. La question de savoir si des solutions de financement efficaces, telles que le Partenariat pour une transition énergétique juste en Afrique du Sud, peuvent être développées pour gérer ces passifs de démantèlement sera essentielle au succès des plans d’élimination progressive du charbon des gouvernements et aux perspectives de réalisation d’une « transition juste ».

Les coûts d’opportunité associés aux pertes de revenus représentent un défi supplémentaire pour les profils financiers des services publics lorsque les gouvernements cherchent à retirer les centrales au charbon plus tôt – c’est-à-dire avant la fin de leur durée de vie normale – dans le cadre d’un climat ambitieux manifeste. Un démantèlement mal géré des actifs de charbon et de combustibles fossiles pourrait déclencher le mécontentement du public. Par exemple, la pollution due aux infrastructures pétrolières abandonnées est une source majeure de troubles politiques dans le delta du Niger en Afrique de l’Ouest.

Une transition juste implique d’atténuer les pertes d’emplois dans le charbon

Les politiques de décarbonations des marchés développés pourraient freiner la croissance des marchés émergents

Les politiques climatiques des sous-ministres, telles que l’élimination progressive du charbon dans la production d’électricité et la prolifération des véhicules électriques, réduiront la demande à long terme de pétrole et de charbon et pèseront sur les recettes d’exportation des pays exportateurs de produits de base. Cela reflète l’écart mondial entre les marchés sous-ministres, qui sont principalement des économies axées sur la consommation, et les marchés émergents, qui sont principalement des économies dépendantes des ressources axées sur l’exportation. Une part importante des réductions d’émissions des marchés développés a été obtenue grâce à la « délocalisation » efficace des impacts des émissions de l’extraction et de la fabrication des ressources vers les marchés. La Suède est le premier pays à fixer un objectif d’émissions basé sur la consommation, mais la majorité des pays fixent des objectifs de réduction des émissions sur une base territoriale, transférant ainsi la charge des réductions d’émissions aux pays exportateurs.

Les autres politiques de décarbonations des marchés développés pourraient entraver les perspectives de croissance de secteurs autres que le pétrole et le charbon. Par exemple, le mécanisme d’ajustement aux frontières de l’UE en matière de carbone, qui vise à introduire un prix du carbone sur certains produits importés afin d’éviter les « fuites de carbone », pourrait réduire les exportations d’un large éventail de produits hors des marchés émergents, limitant ainsi les possibilités de développement axé sur les exportations. Tous les pays exportateurs ne sont pas à risque, mais certains sont susceptibles d’être perdants, les premiers d’entre eux sont les fournisseurs à coûts plus élevés.

La baisse des recettes publiques et l’affaiblissement des perspectives de certains secteurs émergents pèseront sur l’emploi et pourraient créer un mécontentement social. Les gouvernements des marchés émergents touchés par les taxes sur le carbone sont susceptibles de faire marche arrière et potentiellement de riposter, ce qui aggravera les frictions géopolitiques : la Turquie et l’Algérie seront parmi les plus touchées par le mécanisme d’ajustement aux frontières carbone de l’UE, ce qui les exposera à un risque plus élevé de tensions commerciales et de coopération en matière d’immigration.

La plupart des économies dépendantes du pétrole ont entamé des efforts de diversification agressifs pour éviter des perturbations économiques majeures. Cela inclut le programme Vision 2030 de l’Arabie saoudite, lancé en 2016. Toutefois, l’ampleur et le rythme auxquels de telles initiatives peuvent donner lieu peuvent être limités pour certains marchés émergents en raison d’une faible volonté politique d’ouvrir l’économie au secteur privé. Cela dit, Fitch Solutions ne prévoit pas que la demande de pétrole atteindra un sommet avant 2032 sur la base des tendances actuelles, tandis que la demande de gaz naturel continuera probablement d’augmenter jusqu’aux années 2040. Cela signifie que le risque d’échouage d’actifs d’hydrocarbures ne devrait pas se généraliser avant les années 2030 au plus tôt.

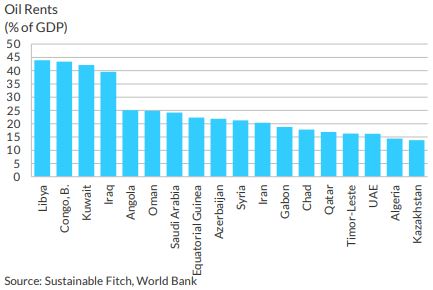

Dépendance à l’égard des combustibles fossiles pour le revenu de certains pays

La volatilité des prix et la déflation verte alimentent le mécontentement

Le changement climatique (risques physiques) et la mise en œuvre de politiques de décarbonations et les changements socio-économiques qui en découlent (risques de transition) sont susceptibles d’ajouter à la volatilité à long terme des prix des produits de base et pourraient augmenter l’inflation, surnommée « greenflation ». Cela pourrait, à son tour, alimenter le mécontentement et contrecarrer les politiques climatiques.

L’agriculture est un contributeur majeur de gaz à effet de serre, mais aussi l’un des secteurs les plus vulnérables aux perturbations des conditions météorologiques. Les prix des produits agricoles devraient enregistrer des périodes de resserrement de l’offre et des prix plus élevés, car des phénomènes météorologiques extrêmes plus fréquents, tels que des sécheresses, des incendies, des inondations et une hausse structurelle des températures, entraînent des mauvaises récoltes et entravent la croissance des rendements. Dans une analyse de 2021, Fitch Solutions a constaté que sur les sept plus grands producteurs agricoles du monde – Les États-Unis, la Chine, le Brésil, l’UE, la Russie, le Canada et l’Inde – la plupart verront les rendements des principales cultures être sous pression, et seule une minorité de pays ou de cultures verront les conditions agricoles s’améliorer. Par exemple, des températures moyennes plus élevées devraient peser sur la production de riz en Asie du Sud et du Sud-Est.

L’inflation des prix alimentaires peut être extrêmement déstabilisante pour les pays à faible revenu et les marchés qui souffrent de problèmes politiques sous-jacents, tels que les conflits sectaires et le sentiment antigouvernemental enraciné. Par exemple, l’inflation alimentaire a contribué aux soulèvements du Printemps arabe, qui ont été précédés par de graves sécheresses à la fin des années 2000 qui ont pesé sur l’offre alimentaire et une demande plus forte d’importations de produits alimentaires en provenance des marchés asiatiques. La vulnérabilité de l’économie mondiale à des chocs similaires est élevée en 2022 et 2023, car l’invasion de l’Ukraine par la Russie a perturbé les approvisionnements alimentaires.

En termes de risque de transition, les politiques qui visent à limiter les émissions de gaz à effet de serre provenant de l’agriculture peuvent également avoir un effet inflationniste soit à la source, par le biais de taxes sur le carbone, soit au point de consommation si des taxes à l’importation sont appliquées pour capter les émissions.

Les prix de l’énergie devraient également rester volatils au cours des prochaines années. L’inégalité de l’approvisionnement en gaz a été le principal facteur à l’origine de la hausse des prix de l’électricité en Europe au 4T21 et au 1S22, bien que la hausse des énergies renouvelables intermittentes ait exercé une pression sur les prix de l’électricité. Fitch Solutions estime que l’utilisation accrue de systèmes de stockage d’énergie à court terme en Europe atténuera l’impact de l’énergie variable sur les réseaux et réduira la dépendance intra-journalière au gaz, ce qui entraînera une plus grande stabilité des prix à moyen terme.

Cependant, le mécontentement à court terme face à la flambée des prix de l’électricité et du carburant restera une source de risque politique. Ce risque est bien connu dans les marchés développés, en particulier depuis les manifestations des gilets jaunes en France en 2018, et peut être atténué par les dépenses publiques. La plupart des gouvernements européens ont mis en œuvre une série de mesures fiscales pour protéger les consommateurs de l’augmentation des factures d’électricité et de carburant au cours de la dernière année. Cependant, les gouvernements des marchés émergents européens les plus pauvres ont du mal à amortir les électeurs, ce qui entraîne des pannes d’électricité progressives au Kosovo et des manifestations populaires.

La crise énergétique actuelle et l’invasion de l’Ukraine par la Russie mettent en évidence la vulnérabilité des différentes régions et économies aux changements dans les systèmes énergétiques. Le passage à une économie à faibles émissions de carbone nécessitera des changements profonds dans le bouquet énergétique, loin du charbon et, le moment venu, du gaz naturel, bien que la pression politique pèsera sur la mise en œuvre. Le débat polarisant en Europe sur la proposition de la Commission européenne d’inclure le gaz naturel et l’énergie nucléaire dans la taxonomie verte de l’UE met en évidence la tension sous-jacente entre un programme de décarbonations ambitieux et les coûts potentiels et les contraintes technologiques du réalignement des infrastructures énergétiques existantes.

La taxation du carbone et la tarification des externalités de la pollution sont un autre domaine de discussion majeur, en particulier sur la manière d’étendre les systèmes de tarification du carbone de leur accent actuel sur les industries très polluantes au reste de l’économie. À mesure que les systèmes de tarification du carbone se développeront au cours des prochaines années, la pression inflationniste dans l’ensemble des chaînes d’approvisionnement est susceptible d’augmenter, de la mode rapide à l’électronique, en passant par les produits manufacturés bon marché et les voyages aériens à bas prix.

Activisme climatique et troubles intérieurs

Nous pensons que les politiques climatiques feront de plus en plus l’objet de protestations, menées par des groupes d’activistes climatiques appelant à des mesures politiques encore plus strictes. Ces groupes ont pris un élan significatif avant la pandémie de Covid-19, en particulier en Europe, et ont largement repris leurs campagnes en 2021. Ces campagnes ont sensibilisé et soutenu le public aux politiques climatiques, mais leurs revendications sont susceptibles d’être édulcorées par les partis politiques verts pour les rendre plus acceptables pour l’électorat au sens large, comme ce fut le cas plus récemment avant les élections fédérales allemandes de septembre 2021.

Nous nous attendons à ce que cette tendance soutienne de nouvelles campagnes pour le climat, car les militants continuent d’exiger une plus grande action, mais nous ne pensons pas qu’il y aura une accélération majeure des politiques climatiques au détriment de la stabilité sociale.

Le succès de l’activisme climatique est difficile à mesurer, mais les campagnes ont influencé les politiques climatiques dans le passé. Par exemple, le mouvement de désinvestissement des combustibles fossiles de la dernière décennie a évolué à partir de l’activisme étudiant pour influencer les politiques d’investissement des principaux propriétaires d’actifs.

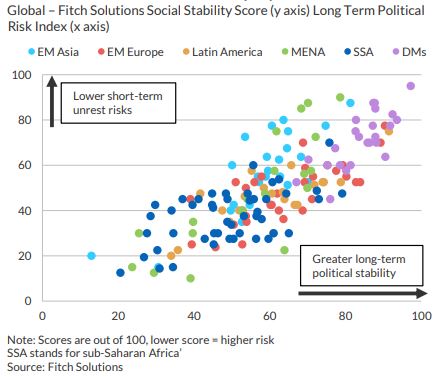

De tels griefs, ainsi que le risque de troubles plus larges et la capacité de l’État à atténuer les conséquences du changement climatique, se reflètent dans le score de l’indice de risque politique à long terme de Fitch Solutions, qui est particulièrement faible en Afrique subsaharienne, en Afrique du Nord et dans certains pays d’Europe de l’Est, ce qui implique un risque plus élevé. En revanche, les sous-ministres, les États du Golfe et l’Europe centrale et orientale ont tendance à obtenir de meilleurs résultats, ce qui implique un risque plus faible d’une réaction majeure et changeante contre les politiques climatiques.

Les manifestations liées au climat amplifient les risques politiques plus larges

Political Risks and Climate Change: Where Are the Flashpoints ? (version anglaise)