Scénario d’investissement : Le niveau d’incertitude géopolitique et énergétique restera probablement très élevé cet été, avec le risque que la politique italienne, le conflit en Ukraine et les tensions énergétiques continuent d’alimenter l’aversion au risque.

Par Vincent Manuel, Directeur en Investissement chez Indosuez Wealth Management.

Scénario d’investissement

Croissance

La probabilité d’entrer en récession a augmenté, les scénarios allant d’une contraction temporaire du PIB sur un ou deux trimestres à une récession plus grave. Le risque le plus important reste le contentieux autour du gaz russe, car une mise à l’arrêt des gazoducs pourrait affecter le PIB de la zone euro de plusieurs points de pourcentage. Les consommateurs paient l’essentiel de la facture liée à ce contexte de stagflation, comme en témoigne le niveau de la confiance, désormais synonyme de récession. Si les consommateurs américains commencent à réduire leurs anticipations d’inflation, ils sont les premiers impactés par la politique agressive de la Fed. Les perspectives s’améliorent progressivement en Chine, où le marché immobilier reste un facteur de risque à ne pas négliger.

Inflation

L’inflation restera élevée (environ 8% en 2022) en raison de la hausse des prix de l’énergie et des denrées alimentaires, tandis que les tensions sociales qu’elle suscite favoriseront les hausses de salaire, alimentant ainsi la spirale inflationniste. En 2023, l’inflation pourrait intégrer des contributions plus faibles (voire négatives) de l’énergie en raison des effets de base, tandis que l’inflation sous-jacente devrait rester supérieure à 3%, à moins qu’une récession n’affaiblisse considérablement le marché de l’emploi.

Banques centrales

confirmation de l’accélération de la normalisation – la BCE sort des taux négatifs et adapte sa position à ce nouvel environnement, qui nécessite des taux plus élevés, mais aussi une plus grande action sur le bilan pour contrôler les spreads périphériques. La Fed maintient son engagement à lutter contre l’inflation, mais laisse planer un doute sur la fermeté de cette posture en cas de récession. La Fed mettra probablement fin à son cycle de hausses de taux au T1 2023, tandis que les craintes de récession alimentent des attentes de baisse des taux dès le second semestre 2023. Plusieurs banques centrales des marchés émergents sont déjà bien engagées dans ce processus de normalisation, tandis que la banque centrale chinoise devrait rester accommodante.

Rendements obligataires à long terme

En conséquence, l’aplatissement des courbes de taux devrait se poursuivre, notamment dans la zone euro, reflétant à la fois l’accélération de la normalisation des taux courts et l’impact des craintes de récession et de l’introduction du nouvel Instrument de protection de la transmission (IPT) de la BCE sur les rendements à long terme.

Bénéfices des entreprises

Nous continuons d’observer une forte divergence entre des données macroéconomiques déprimées et les prévisions optimistes des analystes traduisant l’optimisme des dirigeants d’entreprise, notamment quant à leur pouvoir de fixation des prix. Cependant, nous pensons que les bénéfices commenceront bientôt à refléter la détérioration de l’environnement – soit via une croissance plus faible des revenus, soit à travers la hausse des provisions / baisse des marges – surtout par rapport au niveau exceptionnel des bénéfices 2021. Cette évolution est anticipée par les marchés actions, dont la correction est de plus en plus motivée par la crainte d’une récession depuis le mois de juin.

Taux de défaut et conditions de liquidité

Dans un contexte de stagflation, les taux de défaut augmenteront sans aucun doute au-delà de ce que prévoient les agences de notation, mais sans atteindre le niveau implicite reflété par l’élargissement significatif des spreads de crédit. Le marché du crédit offre donc des primes de risque généreuses aux investisseurs, compensant non seulement la probabilité de défaut, mais aussi le risque de liquidité et la volatilité. À court terme, la liquidité limitée de la période estivale et les risques de récession devraient continuer à peser sur les prix de marché.

Régime de marché

Comme le marché se détourne des craintes liées à la normalisation monétaire pour se focaliser sur la montée des risques de récession, nous revenons (peut-être temporairement) à un régime de corrélation inversée entre les obligations et les actions. Néanmoins, si le risque de récession devait se concrétiser dans le sillage de la crise énergétique, la comparaison avec les régimes de marché des récessions passées serait probablement trompeuse. Par conséquent, les investisseurs doivent rester agiles face à ces corrélations instables, alors que l’absence de « Put » des banques centrales dope la volatilité des marchés d’actions et de crédit.

Stratégie d’allocation et investissement

Actions

Nous maintenons une sous-pondération modérée en raison des révisions attendues des BPA et des risques de récession croissants, même si les valorisations semblent désormais plus attrayantes. Dans un environnement complexe, nous privilégions les actifs de qualité et les titres Value qui bénéficient de ce contexte de stagflation, en ciblant notamment les actions de dividende résilientes offrant une bonne protection contre l’inflation. Si la volte-face des rendements obligataires est susceptible de soutenir les valeurs de croissance, les investisseurs devraient se concentrer sur les valeurs technologiques rentables. Nous continuons à sous-pondérer les valeurs cycliques, l’industrie et la consommation discrétionnaire. Au niveau géographique, nous maintenons une exposition modérée aux actions de la zone euro, avec une préférence pour le Royaume-Uni et la Suisse dans ce contexte, tout en restant neutres sur les États- Unis et en surpondérant la Chine.

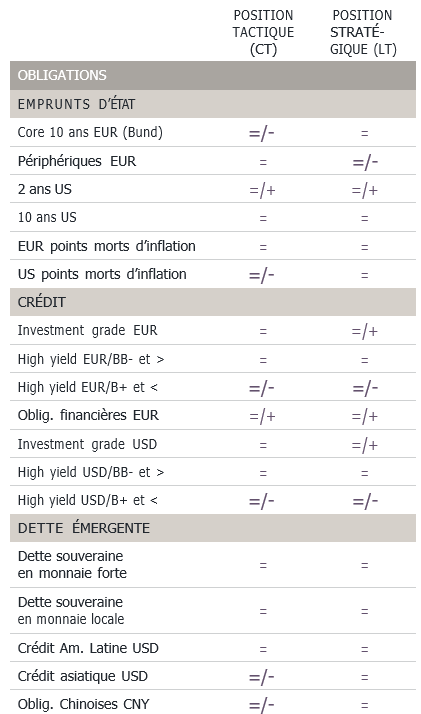

Portage sur les obligations d’entreprise

Maintien d’une opinion positive sur les émetteurs de qualité offrant les spreads les plus attrayants depuis le pic de la pandémie ; prudence accrue sur le haut rendement à court terme, car les spreads peuvent continuer à s’élargir en cas de pénurie d’énergie et de montée des risques de récession, mais la patience sera récompensée pour les investisseurs à long terme sélectifs adoptant une approche d’achat et de conservation.

Devises

Nous avons indiqué à plusieurs reprises qu’il était prématuré de vendre le dollar contre l’euro, car cela revient à s’opposer à la normalisation de la Fed, mais aussi à ignorer les défis de la zone euro – bien plus importants que les déséquilibres de l’économie américaine. Nous pensons que le billet vert est probablement proche d’un sommet, mais les investisseurs pourraient attendre de voir la Fed adopter une position moins agressive avant d’acheter l’euro. Nous restons positifs à long terme sur le yuan, dont le potentiel à court terme est toutefois limité au vu de la divergence affichée par la Chine en matière de politique monétaire. Il serait peut-être judicieux de patienter avant de reprendre position sur d’autres devises émergentes.

Couvertures macro

Les obligations d’État ont finalement commencé à jouer un rôle positif dans les portefeuilles depuis la mi-juin. Ceci est conforme à nos attentes ; la rotation des inquiétudes des investisseurs – de la normalisation monétaire vers la récession – s’est en effet traduite par le renforcement des emprunts d’État. Mettant fin à plusieurs années de positionnement short, nous sommes désormais neutres sur la duration. Après la récente correction de l’or et compte tenu de la probabilité croissante de récession, les niveaux actuels semblent plus attrayants, mais dans une optique de couverture contre les risques macroéconomiques, car nous n’avons pas de conviction claire sur l’évolution du marché à court terme.

Positionnement en matière de risque

Nous privilégions une approche modérée, avec des réserves de liquidités dans les profils d’investissement les plus risqués et des couvertures macro plus importantes, permettant de réduire la volatilité et de saisir d’éventuelles opportunités.