Aux côtés des Green Bond, Social Bond et Sustainable Bond, a émergé en 2019 un quatrième format d’obligations prenant en compte des problématiques Environnementales ou Sociales : les Sustainability-Linked Bonds. Enel fut le premier émetteur à utiliser ce nouveau format quelques mois avant la crise sanitaire, le 17/10/2019. Il est toutefois resté confidentiel jusqu’en 2021 avec seulement 17 émissions dans le monde avant le début d’année, dont 8 en zone euro.

Guillaume Truttmann, Gérant Obligataire et Convertibles

Avant de devenir cette année le format d’obligation ESG (ou obligations « labellisées ») ayant connu la plus forte croissance dans le monde (encours x18) à tel point que la semaine du 1er novembre 2021, 100% des émissions High Yield en zone euro étaient des Sustainability-Linked Bonds.

L’ESG est devenu incontournable pour les émetteurs et les investisseurs obligataires

Avant 2021, les émetteurs se concentraient sur les Green et Social Bonds (et leur mix, les Sustainable Bonds) très appréciés d’investisseurs emmenés par une véritable lame de fonds : l’Investissement Socialement Responsable. Ces formats sont encadrés par l’ICMA (International Capital Market Association) à travers les Green Bond Principles et les Social Bond Principles.

Ils reposent sur 4 piliers :

1/ l’encadrement de l’emploi des fonds,

2/ le process d’évaluation et de sélection,

3/ la gestion des fonds

4/ le reporting sur les projets.

Au niveau mondial, les émissions Green, Social et Sustainable ont atteint des montants records en 2021 à 650Mds USD (au 30/09/2021) contre 291Mds USD en 2020 (au 30/09/2020). Et cette tendance se poursuivra dans les prochaines années tant ces formats deviennent incontournables. A titre d’exemple, la BCE a confirmé que l’avenir des programmes d’achat d’actifs ne se fera pas sans une considération « Green » avec la nécessité pour les émetteurs éligibles au QE de communiquer sur leur implication en faveur du climat. Mais surtout, la BCE suggère dans sa communication que les obligations dites « labellisées » pourraient être privilégiées dans le cadre des achats d’actifs.

Un format complémentaire aux Green et Social Bonds…

La principale exigence pour un émetteur de Green, Social ou Sustainable Bonds est donc qu’il emploie le montant des émissions exclusivement pour des projets ayant un impact environnemental ou social. Le format de Sustainability-Linked Bonds offre en revanche à l’émetteur plus de flexibilité. Celui-ci peut faire libre usage des montants levés, au même titre qu’une obligation classique, et financer ainsi les besoins généraux de l’entreprise, refinancer une dette ou financer une opération de M&A.

En revanche, l’émetteur doit respecter les 5 Sustainability-Linked Bond Principles :

1/ sélection d’indicateurs de performance,

2/ calibration des cibles de performance durable,

3/ adaptation de l’obligation à ces indicateurs,

4/ l’obligation de reporting,

5/ la vérification d’un tiers.

En d’autres termes, un Sustainability-Linked Bonds intègre des clauses fixant des objectifs de développement durable suivis par une tierce partie et dont le non-respect est sanctionné. L’intérêt pour l’émetteur est simple : accéder au marché des obligations « labellisées » sans la contrainte d’un Green ou Social bond, format auquel ne peuvent pas prétendre tous les émetteurs obligataires ; car un Green ou Social bond nécessite une base d’actifs ou de projets éligibles de taille suffisante pour réaliser une émission obligataire de taille standard.

…mais une ambition encore limitée

Dès lors se pose la question de l’ambition des Sustainability-Linked Bonds. Une large majorité d’entre elles inclut des objectifs de réduction des émissions de gaz à effet de serre, principalement de Scope 1 (émissions directes) voire de Scope 2 (émissions indirectes et énergie), rarement de Scope 3 (toutes les émissions indirectes issues de la chaîne d’approvisionnement [amont] ou de l’utilisation des produits vendus [aval]), uniquement considéré par Rexel. En fonction de l’activité de l’émetteur, d’autres objectifs sont fixés comme la consommation de bois recyclé (Pfleiderer), l’augmentation du recours aux énergies renouvelables (Nobian) ou même l’accès au soin dans les pays à faible revenu (Teva). Un Sustainability-Linked bond dispose généralement de 2 objectifs. En cas de non-respect de ceux-ci, l’émetteur s’expose à un step-up de coupon, autrement dit un rehaussement du coupon versé à l’investisseur, de 28.5bp en moyenne, or ce chiffre est à nuancer.

Le step-up moyen sur l’Investment Grade Euro est de 27.8bp par indicateur de performance, soit 51% du coupon des titres émis de ces titres. Le step-up d’une obligation Investment Grade semble donc généreux, voire contraignant pour l’émetteur. A l’inverse, le step-up moyen sur le High Yield Euro est de 26.6bp par indicateur de performance. Non seulement, il est inférieur à l’Investment Grade, ce qui semble paradoxal, mais il ne représente que 8% du coupon des titres émis en moyenne ! Même si ce step-up semble être en augmentation sur les dernières émissions, il n’est pour l’heure aucunement contraignant pour un émetteur de cette catégorie. En outre, le déclenchement des step-up pour ces obligations ne se fait qu’après une période définie dans le prospectus durant laquelle l’émetteur doit produire ces efforts. En moyenne, cette période d’observation est de 5 ans après l’émission sur le gisement des Sustainability-Linked Bonds et de 3,4 années sur les seules obligations High Yield. Or sur ce dernier segment, nombreux sont les titres contenant des options de remboursement anticipé (call) au bout de 2 ou 3 ans après l’émission. Il semble évident que ce format devient un argument supplémentaire des émetteurs pour attirer l’intérêt des investisseurs alors même que le marché primaire européen continue d’afficher des montants d’émissions très élevés sur l’Investment Grade (470Mds€ Euro) et record sur le High Yield (169Mds€)en 2021. Au total, 38Mds€ (64 obligations) ont été émis sous ce format cette année dont 13,4Mds€ sur le High Yield (27 obligations), soit près de 10% du primaire de l’année, avec certains émetteurs, comme Picard, qui ont utilisé ce format pour financer un dividende aux actionnaires.

Certes, les Sustainability-Linked Bond Principles exigent des émetteurs de « définir des indicateurs ambitieux ». Les pénalités actuellement définies en cas de non-respect (step-up) nuancent cependant ce principe. L’ambition de ce format est d’autant plus discutable qu’il semble être utilisé dans certains cas par des émetteurs souhaitant améliorer leur accès au marché primaire, notamment sur le High Yield. Toutefois, les Sustainability-Linked Bonds ont le mérite de permettre à tout type d’émetteur d’inclure dans leur projet de financement des objectifs de développement durable, sans surcoût pour l’investisseur par rapport à une obligation classique sans caractéristique ESG. C’est finalement à ces dernières que pourrait être reproché à l’avenir le manque d’ambition, les Sustainability-Linked Bonds pouvant à ce rythme devenir rapidement la norme sur le marché du crédit.

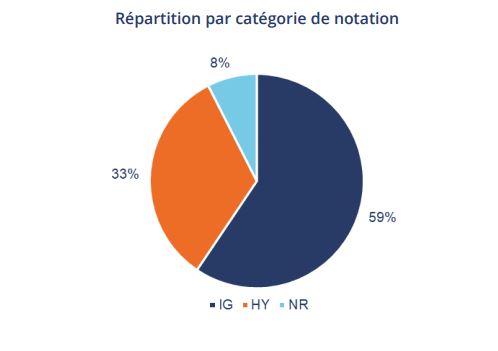

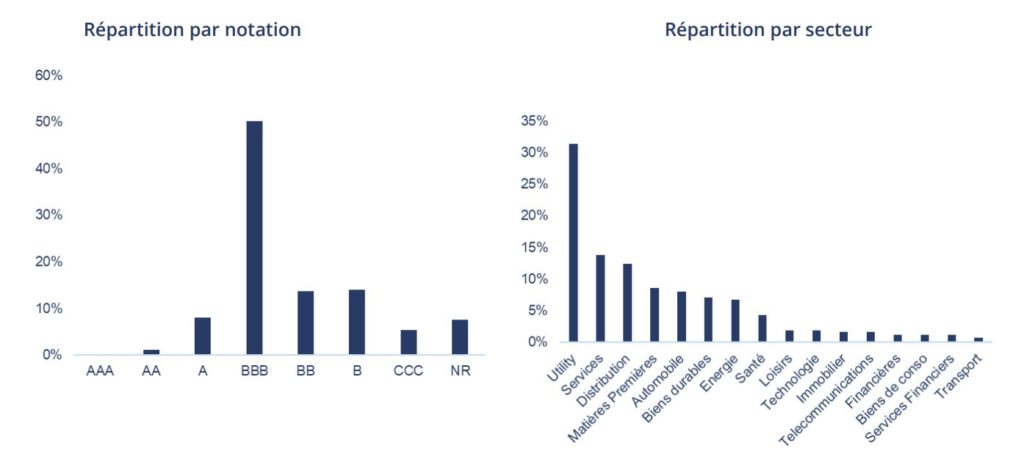

Chiffres clés sur les Sustainability-Linked Bonds