Les perspectives économiques et financières pour juillet 2022 de Swiss Life Asset Managers : Après les faibles résultats des enquêtes des ménages et des entreprises, les craintes de récession grandissent.

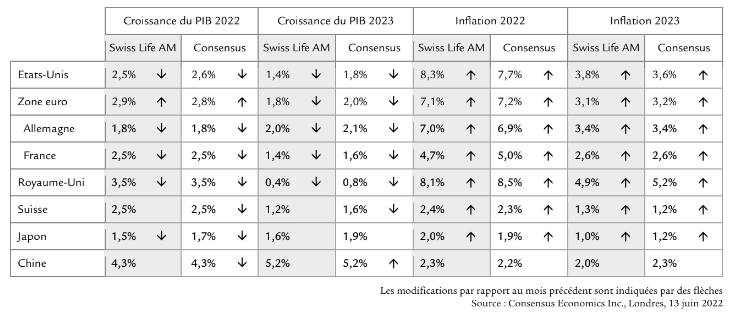

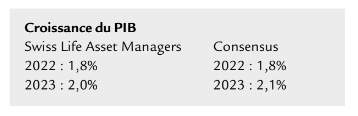

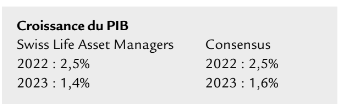

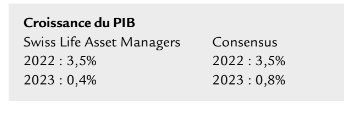

Swiss Life AM : Prévisions comparées

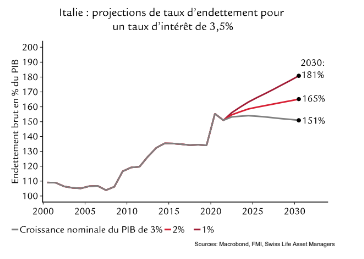

Graphique du mois

Le revirement des taux est là, et la question d’une nouvelle crise de la dette de la zone euro se pose. La différence de rendement (« spread » ou écart) entre les obligations d’Etat italiennes et allemandes s’est creusée et a poussé la BCE à l’action, elle qui souhaite contrer la « fragmentation » de la zone euro. La croissance nominale déterminera si l’endettement italien au taux d’intérêt actuel de 3,5% sur les emprunts à 10 ans perdurera. En supposant que le budget italien retrouve un excédent primaire en l’espace de cinq ans, Rome aurait besoin d’une croissance réelle de 1% et d’une inflation de 2% (soit une croissance nominale de 3%) pour stabiliser son taux d’endettement.

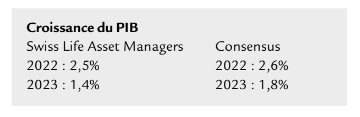

Etats-Unis Consommer à tout prix ?

La consommation privée représente près de 70% du PIB américain, elle est donc déterminante pour l’évolution de la conjoncture. La situation des ménages devrait être favorable, surtout si on la compare à 2008. Depuis la crise financière, le patrimoine de toutes les catégories de revenus relativement à l’endettement a nettement progressé. Pendant la pandémie, les ménages ont en outre accumulé de colossales réserves de liquidités grâce au soutien de l’Etat fédéral. Actuellement, les catégories de revenus inférieures en particulier profitent d’un marché de l’emploi très tendu et d’une hausse des salaires d’environ 7%. Mais cette croissance n’efface pas pleinement l’inflation, et les salaires réels sont en repli depuis 2020.

En conséquence, les consommateurs financent de plus en plus leurs dépenses en puisant dans leur épargne et en s’endettant davantage. En avril, le taux d’épargne était de 4,4% en avril, un niveau historiquement bas. Selon les estimations, le repli actuel de ce taux pourrait durer au moins jusqu’en 2023 grâce aux économies réalisées lors de la pandémie. Mais la baisse du moral des ménages pourrait toutefois freiner la consommation avant. La multiplication du recours au crédit à la consommation pourrait aussi être problématique. Même si les taux de défaillance restent faibles jusque-là, les couches de revenus inférieures s’inquiètent de plus en plus de leur solvabilité. Le risque d’une récession survenant plus tôt que prévu est donc élevé, et très peu d’analystes misent sur un atterrissage en douceur.

Après un léger repli en avril, l’inflation américaine a de nouveau surpris par sa hausse, atteignant un nouveau pic à 8,6%. L’augmentation des prix de l’énergie et de l’alimentation est à nouveau en cause, mais aussi celle très nette des billets d’avion et des loyers. Nous relevons donc notre prévision de trajectoire des prix de l’énergie pour les prochains mois.

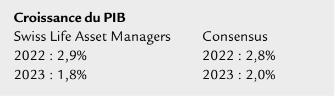

Zone euro La BCE perfuse toujours

Les prochains jours marqueront l’anniversaire de la promesse de Mario Draghi, alors président de la BCE, que celle-ci sauverait l’union monétaire, à n’importe quel prix. Pile pour l’anniversaire du pic de la crise de la dette européenne, tous les yeux sont rivés sur Francfort. Parmi les grandes banques centrales, à l’exception notoire de la nipponne, la BCE sera la dernière à devoir opérer un revirement de taux dès juillet. Sur les marchés financiers, la seule perspective de cette mesure a entraîné un net creusement des écarts de crédit pour les emprunts des pays membres méridionaux.

L’Italie en particulier a affronté un sérieux vent de face à court terme. Ironie de l’histoire, Mario Draghi est entretemps devenu président du Conseil des ministres d’Italie, qui dépend du soutien… de la BCE. La structure de « l’outil anti-fragmentation » de la BCE revêt une importance toute particulière également dans la perspective des élections générales italiennes en 2023. Compte tenu de la forte inflation et de la hausse de la pression salariale, les hausses de taux par la BCE sont inévitables. Et ce même si les perspectives économiques de la zone euro continuent de s’assombrir. Cela étant, la détente des difficultés logistiques est un stimulus positif. Certains grands constructeurs automobiles ont pu relancer leur production.

Les prix de l’énergie maintiennent une forte pression. L’attentisme de la BCE jusqu’à présent a entraîné un euro faible, et donc des prix à l’importation plus élevés et une pression inflationniste supplémentaire. Même dans l’attente de relèvements de taux et d’une dynamique économique fléchissante, le taux d’inflation ne retombera pas sous 2% avant mi-2024.

Allemagne Une déception chasse l’autre

Trouver une bonne surprise dans les données économiques allemandes du mois dernier, c’est chercher une aiguille dans une botte de foin. En avril, les ventes au détail se sont effondrées et la production industrielle a crû moins que prévu. Les attentes selon l’indice n’ont pas maintenu leur légère amélioration du mois précédent. Le PMI de juin a également déçu sur toute la ligne. Certes, il est resté en territoire positif dans le secondaire comme le tertiaire, mais il a reculé bien plus que prévu.

La chute continue des commandes dans l’industrie, au plus bas depuis 2020, est particulièrement préoccupante. Les prestataires de services ne sont guère mieux lotis et sont passés sous le seuil de croissance. Toutefois, cela pourrait être imputable à une normalisation de la dynamique à la suite de la réouverture de l’économie. La pression sur les prix reste élevée, même si une certaine tendance à la détente est perceptible. Globalement, les délais de livraison continuent de s’améliorer. Face à la baisse des livraisons de gaz russe, le ministre allemand de l’Economie Robert Habeck a activé le niveau deux sur trois du seuil d’urgence, les stocks de gaz pour l’hiver étant en danger selon lui. Une dégradation sur ce front constitue toujours le

principal risque de récession pour l’Allemagne.

Les chiffres de l’inflation allemande ont été publiés après la clôture de la rédaction. Le consensus prévoit une nouvelle hausse et un taux de 8,0%, proche de notre prévision de 8,1%. Ces prochains mois, les prix de l’énergie resteront un risque important de hausse en cas de baisse des livraisons de gaz russe. Sans entrer dans le détail, Robert Habeck a promis d’aider les ménages qui pâtiront de la hausse inévitable des coûts du chauffage.

France Toujours plus de morosité

Le mois dernier, la plupart des données publiées pointent vers un nouvel assombrissement de la conjoncture. Ainsi, le moral des ménages a atteint son plus bas depuis 2013. L’incertitude actuelle est plus forte que le malaise ressenti pendant le confinement ou au plus fort des manifestations des gilets jaunes. Protéger le pouvoir d’achat est la priorité absolue des ménages, et la pression sur les employeurs et les acteurs politiques pour répondre aux exigences salariales va croissant.

Une situation qui correspond à l’incertitude géopolitique et peut-être également à l’impasse née des élections législatives, qui n’ont pas dégagé de majorité claire. Toutefois, dans l’évaluation des conditions-

cadres économiques, il faut opérer une distinction entre la perception de la situation et sa réalité objective. Par exemple, le marché du travail est en bien meilleure posture que le moral des ménages le laisse supposer : le taux de chômage n’a jamais été aussi bas en vingt ans. Les enquêtes dans l’industrie manufacturière révèlent que les entreprises ont récemment regagné en con fiance quant à l’évolution de leurs affaires. Les perspectives du secteur touristique français sont également positives. Dans ce contexte, les craintes de récession sont donc prématurées.

Malheureusement, les chiffres de l’inflation en juin n’étaient pas disponibles à la clôture de la rédaction de ce document. Il faut toutefois s’attendre à ce qu’elle ait encore augmenté. Les prestataires de services restent aptes à imposer leur pouvoir accru de fixation des prix. En outre, les données de la Commission européenne révèlent une nouvelle hausse, de 11%, des prix des carburants par rapport à mai.

Royaume-Uni Une récession à l’horizon ?

Les investisseurs britanniques aussi s’inquiètent de plus en plus d’une récession à venir. La Banque d’An-gleterre tire sur les rênes de la politique monétaire, l’inflation record érode le pouvoir d’achat des ménages et la consommation recule, tout du moins dans la vente au détail. Les ventes au détail réelles (ajustées des prix donc) ont chuté quasiment sans interruption depuis le pic d’avril 2021. En y ajoutant le recul global de la production industrielle depuis début 2022, le PIB du 2e trimestre devrait être en repli pour la première fois depuis la pandémie. Il reste à voir si la hausse du taux de chômage en avril augure également d’un revirement de tendance.

La dernière enquête GfK sur le moral des ménages livre une donnée intéressante : l’évaluation de la sécurité de l’emploi s’est légèrement améliorée, et cela fait des années que les syndicats n’avaient pas été aussi combatifs. Les indicateurs conjoncturels anticipés plu- tôt moroses contrastent nettement avec les réponses toujours constructives des entreprises aux enquêtes. Outre-Manche, le PMI industriel a bien mieux résisté que sur le continent, et celui des services n’a montré aucun signe de perturbation. Toutefois, nous maintenons notre prévision d’un net ralentissement de la conjoncture et d’une légère récession en 2023.

En mai, l’inflation n’a crû qu’à la marge (de 9,0% à 9,1%). L’inflation sous-jacente a quelque peu reculé (6,2% en avril contre 5,9% en mai) une première depuis septembre. Mais il est trop tôt pour lever l’alerte, car la dynamique inflationniste s’est déplacée depuis les prix des biens, soumis à un fort facteur d’influence mondial, vers les services. C’est dans ce secteur axé sur le marché intérieur que la politique monétaire fonctionne le mieux. La Banque d’Angleterre sera encouragée à relever encore ses taux malgré les risques de récession.

Retrouver l’article ci-dessous dan son intégralité