Votre média préféré, Green Finance, s’est lancé un challenge !

Lire plus de 6 000 pages et plus précisément 6 188 pages.

Non ! nous ne parlons pas du GIEC ou le principe consiste à prendre des milliers d’auteurs,

et de leur demander d’écrire une vision sombre de notre avenir.

Ce challenge était de lire les DEU ( Document d’Enregistrement Universel ) de 15 entreprises représentatives, ou nous pouvons retrouver le DPEF ( Déclaration de Performance Extra-financière ) afin de se confronter à la réalité et voir si nous y retrouvons du concret !

Nous nous sommes alors basés sur une question concrète pour une réponse concrète :

Comment sont mises en avant les consommations en énergies des entreprises pour finalement confirmer et démontrer dignement, avec crédibilité leurs dires sur leur stratégie à mettre en œuvre pour sauver notre monde ( ou répondre à la réglementation )

Pour cela nous avons sélectionné 15 entreprises, qui consomment évidemment…

Attention, nous ne jugeons pas de la pollution, du bien ou du mal fait par cette entreprise, mais la crédibilité et la fiabilité de leur rapport sur la stratégie Green ( Verte, ESG, taxonomie… )

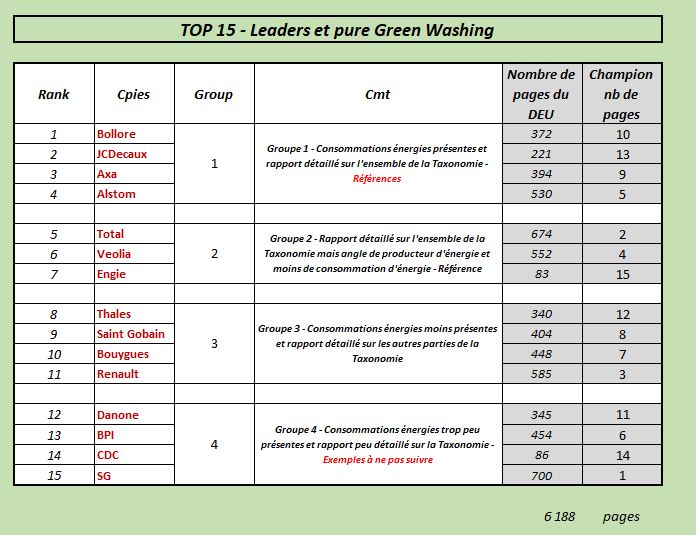

Les nominés sont : ( par ordre alphabétique ) – 15 entreprises :

Alstom ; Axa ; Bollore ; Bouygues ; BPI ; CSC ; Danone ; Engie ; JCDecaux ; Renault ; Saint Gobain ; SG ; Thales ; Total ; Veolia

Clairement, 3 grands groupes se démarquent, avec éventuellement, un quatrième, plus spécifique en prenant en compte l’ajout de producteurs d’énergies,

Les bons élèves

Les élèves moyens

Les mauvais élèves

Les bons élèves

Les bons élèves ( producteur d’énergies )

Les élèves moyens

Les mauvais élèves

Roulement de tambours…

Les mauvais élèves :

Danone, BPI, CDC, SG

Un exemple parlant reste la banque SG, dernier du classement sur une sélection de 15 sociétés mais bon 1er élève en nombre de pages produites tel un étudiant qui tient à garder bonne figure lors d’un examen ou il ne sait rien mais tente d’obtenir quelques points pour l’encre et le papier utilisé.

Un exemple parlant reste Danone, qui blablate mais pas trop dans son DPEF, afin de mettre en avant sa stratégie sans trop dire de bêtise dont Green Finance se souvient encore d’une conférence ou Danone avait invité collaborateurs, investisseurs et presses pour le lancement d’un Green Bond et clamait haut et fort que Danone était fier de proposer aux producteurs de lait, un prix pour ce lait au minimum égal au cout de revient du producteur… standing ovation dans la conférence. Pourtant il est bien malheureux de voir que peu de personnes présentes comprenaient réellement ce qu’est un cout de revient pour une entreprise et que cela n’est pas une véritable avancé humainement parlant.

Un exemple parlant reste la BPI, un rapport creux, près de 500 pages qui ne nous apprend rien, pour une banque de référence…

Un exemple parlant reste la CDC, dont nous atteignons un summum. En effet à la lecture du DEU et plus particulièrement du DPEF, nous trouvons une vision très ou trop macro comme chiffres ( comme la plupart, me direz-vous… ) mais à quelques pages plus loin… nous retrouvons d’autres chiffres dans le même tableau !

L’ensemble des données issues du DEU, dont la partie consommation du DPEF est très hétérogène d’un acteur à un autre et livre uniquement une vision globale macro, sans distinction de sous-type d’énergie.

Pas de distinction sur l’eau : usées, consommées…

Pas de distinction sur le carburant : essence, diesel, SP95…

Pas de distinction sur l’électricité : verte, nucléaire, …

Les remises en causes et compréhension CSRD et taxonomie européenne laissent dans le flou certaines entreprises.

Nous pouvons également évoquer un certain greenwashing de différents acteurs, dont la trajectoire des émissions GES pourrait être considérée théoriques car les consommations en énergies ne sont pas mises en avant et donc les émissions GES peuvent être ajustées à convenance pour sortir un chiffre, qui sort du chapeau magique, qui arrange la société et sa trajectoire, ce qui exclue, automatiquement, la thématique transparence, un des objectifs de la taxonomie ou CSRD.

Ce greenwashing ou manque de transparence peut s’appréhender par une trop faible compréhension de la taxonomie européenne et/ou simplement une taxonomie non cadrée par la Commission Européenne.

Les élèves moyens :

Thales ; Saint Gobain ; Bouygues ; Renault

Un peu plus faible dans la compréhension de la taxonomie européenne et/ou simplement une taxonomie non cadrée par la Commission Européenne.

Les bons élèves :

Bollore, JCDecaux, Axa, Alstom

Pourtant ces sociétés ne ressortent pas comme la référence du Green.

Evidemment, nous conservons une vision globale des consommations.

Ces sociétés mettent en avant des points également plus détaillés par différentes approches sur les autres parties de la taxonomie au sens large dont la partie sociale et gouvernance et présentent une véritable source d’inspiration.

Les bons élèves ( producteur d’énergies ) :

Total, Veolia, Engie

Ces sociétés ne sont clairement pas une référence du Green.

Ce classement sur 15 sociétés n’a pas pour objectif de dire qui pollue ou pas, ou qui doit être dans le label ISR ou pas…

Producteurs d’énergies qui développent bien, même très bien, leurs productions mais quasi aucun mot sur leurs consommations ( abusives ? )

Cependant il faut noter des rapports détaillés ( principalement sur la partie sociale et gouvernance ) que nos mauvais élèves peuvent s’inspirer.

En conclusion :

Oui, une autre étude encourage, quasiment toutes les entreprises du CAC, attribuant des bons points sans démonstration.

Si une entreprise n‘est pas en mesure d’analyser ses consommations, elle n’est clairement pas en mesure de démontrer sa stratégie RSE.

En effet, les mauvais élèves oseront se justifier en disant que leurs données sont internes, confidentielles et qui n’ont pas leurs places dans un DPEF.

Green Finance vous livre donc par anticipation sa contre-objection : La thématique transparence est un des autres objectifs de la taxonomie ou CSRD ...

Une autre étude, définit 3 catégories :

Les leaders ( 12% ) : qui se sentent ( presque ) prêts à la mise en place réglementaire.

Les suiveurs ( 59% ) : qui ont entamés leurs préparation mais qui ont des progrès à faire.

et les retardataires ( 29% ) qui sont peu ou pas préparés

Autrement dit, près de 90% ne sont pas prêts !

Autres exemples de cette même étude, peuvent être interprétés différemment.

« déclarent que les sujets ESG sont abordés au sein du comité exécutif : 54% »

Ou 1 sur 2 n’aborde pas les sujets ESG.

« 30% ne communique pas sur l’ESG » = un bon exemple pour être présent sur Green Finance

16% des répondants ont déjà réalisé une analyse de double matérialité.

ou…84% n’ont pas réalisé une analyse de double matérialité.

Alors que faire ?

- Analyser les textes

- Travailler en mode projet

- Impliquer toutes les fonctions de l’entreprise

- Impliquer les autres acteurs ( double matérialité )

- Structurer les processus internes

- S’inspirer des bons élèves

- Anticiper

- Etre bien accompagné

Ce flou de réglementation et/ou de production des sociétés vont se poursuivre jusqu’à fin d’année avec la consultation CSRD, mais également la mise en place du Rapport durable en lieu et place du DPEF et les élections européennes qui vont avoir lieu mi 2024 et une prise de poste de nouvelle présidence en fin d’année 2024 dont l’article sur la remise en cause SFDR exprime cette tendance.

Ainsi les sociétés vont devoir avancer seules, au minimum, jusqu’à fin 2024… ( ou bien accompagné )