Après une trêve estivale qui a permis aux marchés financiers, probablement plus qu’à bon nombre d’autres secteurs, de se remettre du stress du premier semestre, voici un bref état des lieux des rendements obligataires par catégorie et des grandes lignes observer sur l’évolution de ces rendements, revenus pour la plupart très proches de ce qu’ils étaient avant la crise. Une rentrée sous le signe du K, qui ne durera pas éternellement…

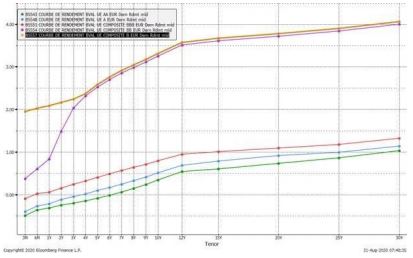

Deux constats ressortent de ce graphique :

Le rendement de 4%, hormis des cas particuliers ou des portefeuilles significativement risqués, est la borne haute que l’on puisse obtenir aujourd’hui pour un portefeuille obligataire. Il existe une différenciation notable entre la catégorie de ‘haute qualité’, c’est-à-dire supérieure à BBB- et la catégorie ‘spéculative’, inférieure à BBB-, tandis que les classes de rating intra-catégorie se sont relativement resserrées.

D’où viennent ces rendements ?

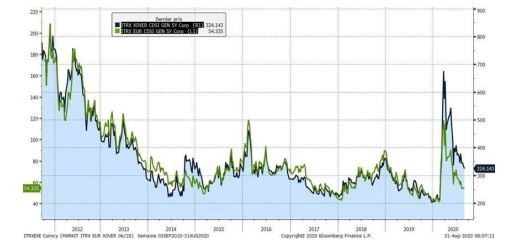

Il est maintenant intéressant de regarder dans le rétroviseur pour voir d’où l’on vient sur ces rendements. Pour ce faire un graphique avec deux indices dérivés issus de l’agence Markit : les iTraxx. S’ils n’ont pas forcément de valeur pour déterminer les rendements obligataires réels car ils sont issus de produits dérivés et représentent un spread, c’est-à-dire une prime de risque à ajouter aux taux de base du marché, ils permettent néanmoins de donner une meilleure indication de l’évolution des rendements en dynamique, notamment parce qu’ils subissent un peu moins que les obligations, en particulier sur le haut rendement, les contraintes d’illiquidité de marché qui peuvent amplifier ou même inverser certaines tendances, en particulier dans les périodes creuses comme le mois d’août.

Trois observations s’imposent à nouveau :

Le choc de mars, si violent soit-il avait provoqué des écartements de spreads, et donc de rendement pour les émetteurs privés, à peine au niveau de la crise de 2011 et encore assez loin des extrêmes de 2008 (bien que les moins-values les atteignent parfois en raison des coupons très bas qui étaient légion pré-crise de la Covid-19). Le retour à la normale, orchestré par la très lourde main des banques centrales, s’est fait de manière extrêmement rapide, en à peine quelques mois et avant même que les crises sanitaires et économiques aient livré tous leurs secrets. Il est assez habituel que la finance anticipe mais peut-être cette fois est-elle allée un peu vite, forcée par les banques centrales à injecter l’argent qu’elle reçoit sur les marchés… Le marché offre encore une petite prime de spread par rapport à son niveau pré-crise : environ 10 points de base pour la catégorie de haute qualité de crédit (‘investmentgrade’) et 100 points de base pour la catégorie spéculative (‘high yield’).

Conclusion principale de cette crise

Deux derniers graphiques permettront enfin de pondérer ces observations et de se rendre compte de la conclusion principale de cette crise :

Ces deux graphiques reflètent ainsi ce que seront les primes de crédit et les taux de défaut dans les prochains mois. La spécificité de cette crise est en effet de toucher des secteurs précis, parfois plutôt résilients, tandis qu’elle en épargne voire en favorise d’autres. Pas besoin ici de fournir moulte explication et les marchés actions comme la presse financière en donnent des exemples chaque jour…

A Propos d’Octo AM Créée en 2011 à l’initiative d’Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire ‘value’. S’adressant essentiellement aux investisseurs professionnels, qu’ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné.