La commission européenne a enfin publié le rapport commandé à Black Rock ! Ce rapport de près de 300 pages sur la thématique suivante : Développement d’outils et de mécanismes pour l’intégration des facteurs ESG dans le cadre prudentiel bancaire de l’UE et dans les stratégies commerciales et les politiques d’investissement des banques

Avant tout : Retour en arrière avec Black Rock !

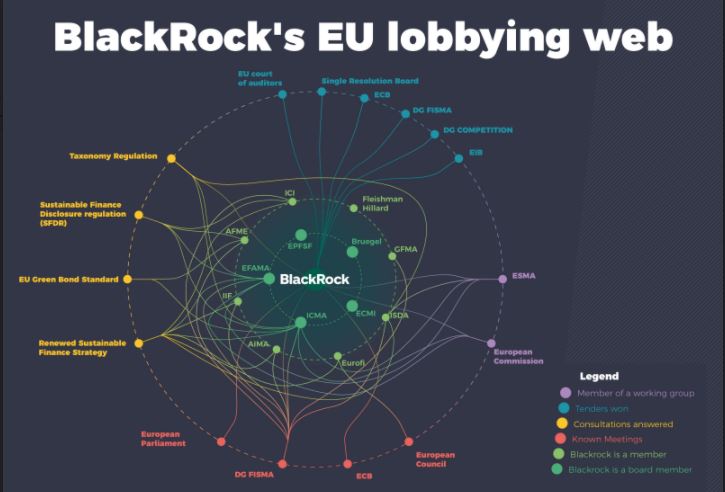

Il y a plusieurs mois, plusieurs acteurs s’insurgent du conflit d’intérêt où Black Rock est désigné pour “pondre” un rapport sur l’ESG, pour un montant proche de 300 000 EUR, soit près de 1 000 EUR la page. Par exemple, Emily O’Reilly, ( médiatrice de l’Union européenne ), a rendu le 20 novembre 2020 un avis sur ce rapport en pointant du doigt la Commission européenne, affirmant qu’il n’existe pas de garanties suffisantes contre le risque d’un conflit d’intérêts dans l’attribution d’un contrat à BlackRock pour ce rapport sur les critères ESG, le Green. Evidemment, le conflit d’intérêt ne porte pas que sur le prix de la page. D’autres parlent de prise en main de l’Europe !

Mais que dit ce rapport ?

Le gérant d’actifs américain, Black Rock ( AUM : 9700 mds ) fustige l’absence de définition claire de l‘ESG (critères environnementaux, sociaux et de gouvernance) au sein des banques et chez les régulateurs.

Développement d’outils et de mécanismes pour l’intégration des facteurs ESG dans le cadre prudentiel bancaire de l’UE et dans les stratégies commerciales et les politiques d’investissement des banques.

« En faisant abstraction du conflit d’intérêt et en se focalisant uniquement sur le rapport. Ce rapport est intéressant et met en lumière des points essentiels.

C’est un véritable soulagement que l’Europe soit enfin au fait des tenants et aboutissants du Green. Il faut désormais que l’Europe passe à l’action et vite »

Nous indique Bruno Boggiani, CEO de Strateggyz – Green Finance

Développement d’outils et de mécanismes pour l’intégration des facteurs ESG dans le cadre prudentiel bancaire de l’UE et dans les stratégies commerciales et les politiques d’investissement des banques.

- Intégration des risques ESG dans la surveillance prudentielle

- Intégration de l’ESG dans les stratégies commerciales et les politiques d’investissement

- Défis constates

- Conclusions

- Principes de bonnes pratiques pour l’intégration de l’ESG dans la gestion des risques et la surveillance prudentielle

- Facteurs favorables à l’intégration des objectifs ESG dans les stratégies commerciales et les politiques d’investissement des banques de l’UE

Les principales idées

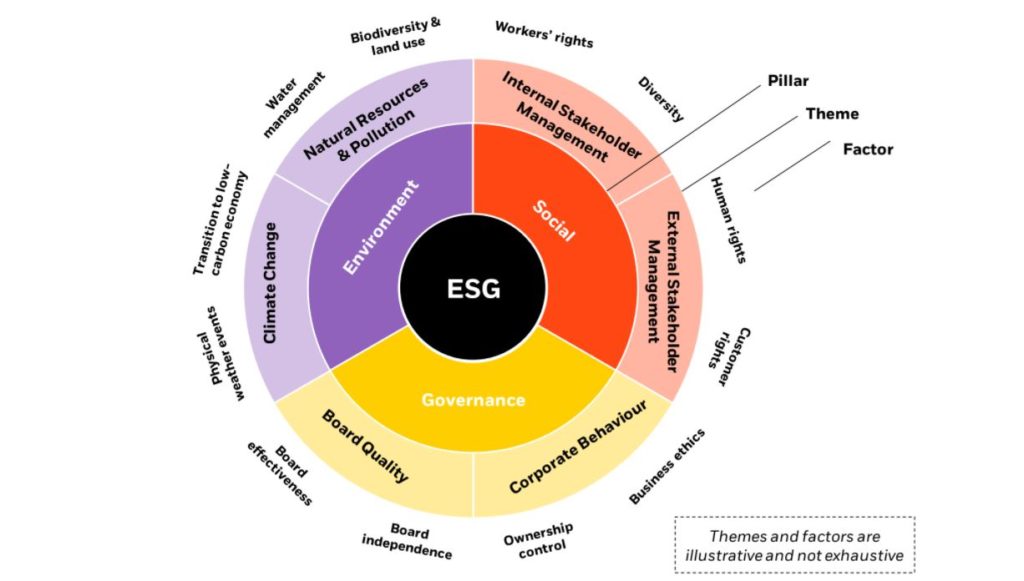

· Il n’existe à ce jour pas de définition commune et précise des risques ESG parmi les banques. Les banques n’ont pas encore développé une cartographie claire de la manière dont les différents facteurs ESG alimentent les types de risques financiers. Si la plupart des banques interrogées ont mentionné avoir affiné leur structure de gouvernance afin de définir les responsabilités en matière de risques ESG au niveau de la direction générale et du conseil d’administration, peu d’entre elles semblent avoir mis en place une stratégie précise et exhaustive en matière de risques ESG.

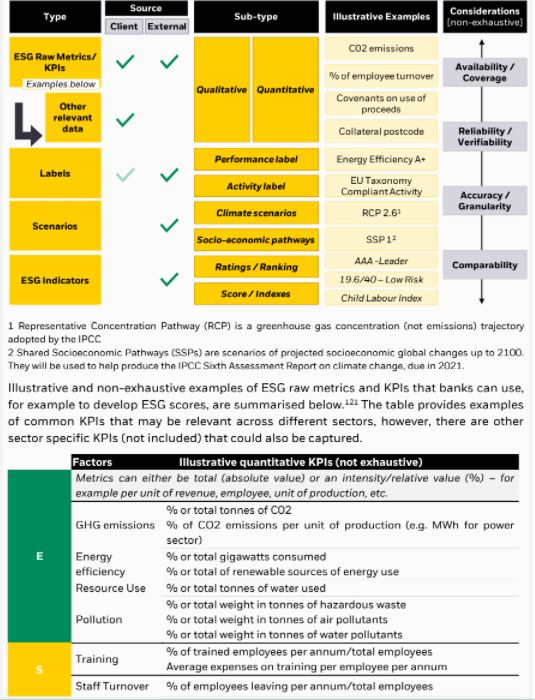

· La collecte et le maintien d’un ensemble de données complet et robuste sont essentiels pour soutenir l’intégration du risque ESG dans les processus de gestion des risques. Le progrès des banques en matière de mesure de leur exposition aux risques ESG demeure très limité. Elles mènent des exercices pilotes ciblés mais n’intègrent pas les risques ESG dans leurs pratiques courantes.

· Le degré actuel d’intégration des facteurs ESG dans les processus de gestion des risques des banques est limité. L’intégration des risques ESG dans les modèles de risque et les tests de résistance (stress tests) n’en est qu’à ses débuts. La plupart des banques n’ont pas intégré les risques ESG dans leurs cadres internes de reporting des risques.

· Il n’existe pas de définition ESG commune aux autorités de surveillance. La question de la double matérialité des risques ESG reste un point de débat parmi les autorités de surveillance. La majorité des autorités de surveillance n’a pas encore défini d’indicateurs quantitatifs pour mesurer les risques ESG. Peu d’autorités de surveillance ont développé des stratégies prudentielles ESG dédiées et communiquées publiquement.

· La mesure du risque ESG et l’analyse de scénarios sont considérées comme des instruments clés pour une intégration dans la supervision, mais ils sont ralentis par le stade de développement précoce de la définition ESG, des données et des indicateurs quantitatifs. Le niveau de développement de l’évaluation prudentielle des risques ESG varie selon les autorités de surveillance.

· Les autorités de surveillance de l’UE attendent les conclusions des mandats de l’ABE relatifs aux Piliers 1 et 3 de l’Accord de Bâle. De nombreuses autorités de surveillance ne perçoivent pas les outils du Pilier 1 comme étant les mieux adaptés pour traiter les risques ESG à ce stade, alors que nombre d’organisations de la société civile considèrent les exigences de capital comme étant un outil efficace.

· La publication de lignes directrices prudentielles, d’exigences ou de bonnes pratiques en matière ESG joue un rôle important dans l’intégration de l’ESG au sein du cadre prudentiel. Alors que la gamme de produits et services ESG proposés par les banques est en constante évolution, comme en témoignent les obligations durables et le financement de projets verts, nombreuses sont les offres ESG encore en cours de développement ou proposées uniquement par un groupe restreint de banques.

· Si la plupart des banques déclarent qu’elles prévoient d’intégrer les facteurs ESG dans leurs activités de prêt et d’investissement dans le cadre d’une stratégie ESG plus large, le suivi et le pilotage des objectifs (e.g. comme ceux de l’Accord de Paris) font encore souvent défaut.

· L’analyse de portefeuille des activités ESG de prêt et d’investissement des banques, lorsqu’ elle est disponible, est souvent limitée à certains secteurs et types de produits. L’exposition du portefeuille aux énergies renouvelables, par objectif de prêt, et à certaines classes d’actifs, comme les obligations vertes, est plus courante et mieux comprise.

· Les difficultés liées aux données et l’absence de normes communes sont considérées comme les défis les plus courants auxquels sont confrontés les banques et les autorités de surveillance.

· La plupart des banques n’ont pas encore collecté de données exhaustives sur le profil risque/rendement de leurs activités de prêt ou d’investissement ESG.

· Des définitions et des normes de classification harmonisées pour une gamme plus large de produits ESG à l’échelle mondiale sont encore manquantes. Des ressources et des capacités internes limitées constituent un obstacle à l’intégration de l’ESG.

· Les banques et les autorités de surveillance devraient s’efforcer d’élaborer des définitions cohérentes des risques ESG et prendre en compte la perspective de la double matérialité.

· De nombreuses parties prenantes souhaitent que les banques et les autorités de surveillance élaborent des stratégies ambitieuses et publiques en matière de risque ESG, assorties d’objectifs, de priorités et d’échéances mesurables.

· Bien que l’importance des données ESG ait été largement reconnue, les banques devraient faire d’importants efforts afin d’améliorer la qualité, la disponibilité et la comparabilité des données, ainsi que leur infrastructure liée à l’ESG.

· Les participants à l’étude ont souligné que les méthodologies de mesure de l’exposition aux risques ESG, telles que les tests de résistance (stress tests) et l’analyse de scénarios, devraient être affinées par une plus grande collaboration du marché ainsi que par le développement de méthodologies spécifiques.

· Les risques ESG devraient être intégrés dans le cadre de la gestion des risques, dans la mesure du possible, au travers d’approches quantitatives.

· L’identification d’indicateurs de performance quantitatifs clés liés aux portefeuilles est une condition essentielle à la poursuite de l’intégration des facteurs ESG dans les processus de gestion des risques et de crédit.

· Divers instruments pourraient être envisagés pour aider à surmonter les défis liés aux données, par exemple en définissant, par voie réglementaire, des normes techniques communes sur les exigences des banques en matière de collecte de données ESG.

· Dans le but d’harmoniser la classification des produits ESG, la conformité à certaines normes – telles que la norme européenne sur les obligations vertes ou la taxonomie européenne – pourrait être rendue obligatoire.

· Des mesures visant à accroître la responsabilité au niveau de la direction et du conseil d’administration des banques pourraient être introduites.

Retrouvez l’intégralité du rapport ci-dessous

Ce rapport, réalisée pour le compte de la Commission Européenne, explore l’intégration des facteurs ESG dans les processus de gestion des risques, les stratégies commerciales et les politiques d’investissement des banques, ainsi que dans la surveillance prudentielle. Elle fournit un aperçu complet des pratiques actuelles et identifie une série de bonnes pratiques afin d’intégrer les risques ESG dans les processus de gestion des risques des banques et dans la surveillance prudentielle.

En outre, elle décrit les défis et les catalyseurs associés au développement d’un marché européen performant pour la finance verte et l’investissement durable. L’étude s’appuie sur les informations recueillies auprès d’un large panel de parties prenantes représentatives, dans le but de refléter un spectre complet d’opinions. Les résultats suggèrent que l’intégration ESG n’en est qu’à ses débuts, et que le rythme de mise en œuvre doit être accéléré afin de parvenir à une intégration efficace des facteurs ESG dans la gestion des risques et les stratégies commerciales des banques, ainsi que dans la surveillance prudentielle.

Pour soutenir cette accélération, il est notamment nécessaire d’améliorer les définitions ESG, les méthodologies d’évaluation et les indicateurs quantitatifs associés. Le manque de données adéquates et de normes communes demeure un défi majeur à relever pour favoriser l’intégration des facteurs ESG. Une collaboration entre les parties prenantes, ainsi que les initiatives et les conseils en matière de surveillance, seront essentiels pour aborder ce sujet global et omniprésent.

Sommaire

- Objectif, contexte et structure du rapport

- Présentation de la méthodologie et de l’approche du rapport

- Modalités d’intégration des risques ESG dans les processus de gestion des risques des banques de l’UE

- Modalités d’intégration des risques ESG dans la surveillance prudentielle de l’UE

- Modalités d’intégration des objectifs ESG dans les stratégies commerciales et les politiques d’investissement des banques de l’UE