OFI AM Grand Angle. Les Banques Centrales sont entrées dans la « société civile » à l’occasion de cette crise de la Covid-19. Leur action inédite a été salutaire et saluée. Aujourd’hui, alors que l’activité économique mondiale a dépassé son niveau de 2019 et que l’inflation est au plus haut depuis 40 ans, les politiques monétaires doivent se normaliser. Mais que faire désormais avec cette guerre en Europe ? Le monde post-covid est plus endetté, plus dangereux, plus fragmenté socialement, en mutation climatique… Peut-il se passer de ce « rôle sociétal » des Banques Centrales ?

CONTEXTE ET ANALYSE

Alors que le monde sort progressivement de la crise sanitaire, un nouveau problème non économique et financier de taille nous percute : une guerre en Ukraine avec des conséquences impossibles à prévoir à court terme. Si cette crise semble créer un nouvel élan de solidarité dans le monde occidental et particulièrement en Europe (comme lors de la crise de la Covid-19 avec l’accord sur le plan de relance et son financement par une dette au nom de la Commission européenne), l’issue de ce conflit est potentiellement très dangereuse et peut entraîner des répercussions économiques importantes.

C’est le premier dilemme à court terme pour les Banques Centrales. Jusqu’à présent, la croissance mondiale apparaît solide et attendue entre 4,0 % et 4,5 %, avec 3,9 % aux États-Unis et en 4,4 % en Europe. En Chine, le pays ralentit avec la crise du secteur immobilier et les mesures de régulation, mais le pays s’engage dans un nouveau cycle de stimulation monétaire et budgétaire pour atteindre « à tout prix » l’objectif de croissance de 5,0 % à 5,5 %.

Ce scénario pourrait être remis en cause. D’une part, l’accélération de la hausse des prix de l’énergie et de certaines matières premières agricoles consécutive au conflit et, d’autre part, l’impact psychologique d’une guerre en Europe peuvent peser lourdement sur la confiance des consommateurs et des entreprises. Comment réagiront les Banques Centrales face à ce risque alors que l’inflation ne faiblit pas ? Le chemin vers la sortie des politiques monétaires très accommodantes actuelles était déjà tracé et l’année 2022 sera celle d’un début de normalisation. Les principales Banques Centrales ont ainsi annoncé leur volonté de minorer leurs bilans en réduisant le rythme d’achat de titres jusqu’à l’arrêter complètement d’ici quelques mois. La Réserve fédérale américaine a déjà commencé à réduire ses achats, la Banque d’Angleterre est sur le point de le faire et la BCE arrêtera ses achats en mars. Les plus fortes divergences apparaissent sur la question du niveau des taux directeurs. La Banque d’Angleterre a déjà commencé en décembre, relevant les taux de 0,10 % à 0,25 %, puis à 0,50 %. Pour ce qui concerne les Fed Funds(1) américains, le consensus tablait jusqu’à présent sur 6 à 7 hausses des taux, avec une première de 0,50 % possible dès le mois de mars, ce qui les amènerait vers la zone 1,50 %/1,75 % en décembre prochain. En zone Euro, la BCE a changé d’avis concernant l’inflation, considérant désormais qu’elle ne sera peut-être pas si temporaire. Mais un relèvement du principal taux directeur n’est pour l’instant pas à l’ordre du jour, même si des divergences de vue commencent à se manifester publiquement entre les membres du conseil de politique monétaire de l’institution. La prochaine étape importante sera la réunion de la Fed des 16 et 17 mars. Si la situation en Ukraine ne s’améliore pas, une hausse de seulement 25 points de base est possible.

À plus long terme, les Banques Centrales n’ont pas d’autre choix que d’accompagner les États dans les immenses enjeux auxquels ils vont devoir faire face :

- L’actualité géopolitique récente nous le rappelle : la gouvernance mondiale est défaillante et les tensions sont exacerbées. La « guerre froide » entre la Chine et les ÉtatsUnis a dominé l’actualité de ce point de vue ces dernières années. L’attaque de la Russie sur l’Ukraine en est une autre illustration. Les conséquences sont claires : dans ce monde instable, les budgets militaires vont progresser. L’Allemagne vient d’annoncer qu’elle va consacrer désormais 2 % de son PIB à la défense et nous pensons que c’est un mouvement de fond qui sera suivi. Après plusieurs décennies de stabilité et de paix, beaucoup de pays prennent conscience de la matérialité des dangers et constatent les retards pris en matière d’investissements militaires.

- Dans le même ordre d’idée, ces tensions géopolitiques, et aussi la crise de la Covid-19, induisent une réflexion sur l’organisation des chaînes de production. Produire là où c’est le moins cher et le plus efficace dans un monde intégré commercialement et libre de barrières douanières est un concept qui semble désormais dépassé : pour des raisons de sécurité d’approvisionnement, mais aussi écologiques d’empreinte carbone. La modification de ces circuits logistiques nécessitera de nombreux investissements, privés et publics.

- Les enjeux climatiques ont également fait l’objet d’une prise de conscience croissante ces deux dernières années, de la part des consommateurs comme des entreprises. Cela est très positif et montre que la route vers une trajectoire 1,5°C ou 2,0°C ne sera pas linéaire mais probablement exponentielle, ce qui laisse beaucoup d’espoir. Mais cette route sera obligatoirement couteuse : elle conduira à détruire du capital de production d’énergie carbonée pour en construire une autre, décarbonée, mais qui en fin de compte aura la même capacité.

- Enfin, les enjeux sociétaux figurent également parmi les plus importants. L’envolée du prix des actifs financiers, et surtout de l’immobilier, est très mal ressentie par les populations en cette période de sortie de crise. Certes, le chômage baisse mais l’accessibilité à une vie « confortable » paraît hors de portée pour de trop nombreux ménages, provoquant des mouvements de mécontentement dans de nombreux pays. C’est notamment en partant de ce constat que les autorités chinoises ont lancé le projet de la « prospérité commune ». En résumé, il est clair que les États n’imposeront pas de politiques d’austérité à court terme.

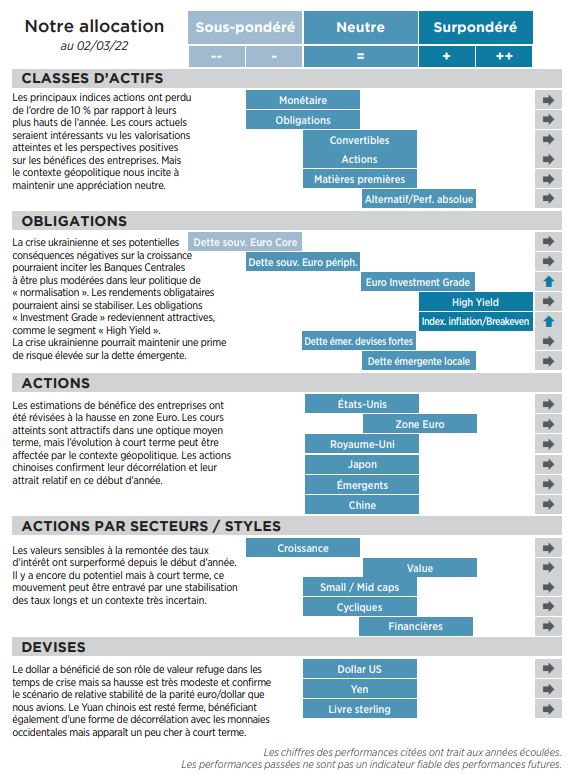

Les Banques Centrales seront donc au cœur de ces enjeux. Dans une telle situation, nous avons le sentiment qu’elles seront plus accommodantes sur le long terme que ce qui est actuellement attendu en matière de normalisation monétaire. En conséquence, les rendements obligataires gouvernementaux des pays les plus sûrs, États-Unis et Allemagne, pourraient rester assez bas et se stabiliser respectivement sur le seuil de 2,0 % et autour de 0,25 % pour le Bund dans les prochains mois et, au-delà, rester bas pour longtemps, quitte à ce que les taux réels restent négatifs si l’inflation remonte. En ce qui concerne les actions, les cours atteints par les principaux indices nous semblent redevenus attractifs : les valorisations ont bien baissé et les bénéfices ont été revus à la hausse ces dernières semaines. Mais nous ne sommes pas dans une situation « normale » : la situation géopolitique devrait maintenir une prime de risque assez élevée sur les marchés à court terme, la guerre en Ukraine pouvant évoluer dans un sens ou dans l’autre très rapidement sans que l’on sache très bien pourquoi.

L’analyse des fondamentaux économiques devient, dans ce type de cas, malheureusement secondaire par rapport aux décisions politiques difficiles à maîtriser. Dans ce contexte, nous maintenons une appréciation « neutre » sur les actions.

TAUX D’INTÉRÊT

Banques Centrales : de Charybde en Scylla

Le conflit en Ukraine a mis un coup d’arrêt à la normalisation des taux d’intérêt au sortir de la crise de la Covid-19. Dans un contexte d’aversion au risque des marchés actions, ces derniers ont reflué d’environ 20 points de base aux États-Unis et plus nettement en Europe de 30 points de base. Outre la traditionnelle fuite vers la qualité en période d’incertitudes, cette baisse des taux traduit plusieurs éléments. Les Banques Centrales devraient être plus prudentes dans leur resserrement monétaire face à ce qu’anticipait le marché, dans la mesure où les impacts économiques de la guerre et des sanctions associées sont difficilement mesurables à ce jour, en particulier en Europe. Ces effets se traduisant par une forte baisse des taux réels 10 ans de l’ordre de 50 points de base. Dans le même temps, les anticipations d’inflation à 10 ans sont en nette hausse, de l’ordre de 20 points de base, matérialisant deux impacts : un resserrement moins rapide des Banques Centrales pour la juguler ainsi qu’une anticipation d’une inflation plus durable, en particulier sur le front des prix de l’énergie en raison du conflit. Les risques de stagflation en cas de prolongement, voire d’escalade de la guerre, ont donc clairement augmenté.

Au-delà du très court terme, où la visibilité est très faible, les impacts potentiels sur la croissance et l’inflation devraient conduire à terme les rendements obligataires à des niveaux moins élevés qu’auparavant : 2,00 % sur le 10 ans US et 0,25 % sur le Bund.

Dans ce contexte, les breakevens devraient continuer de bien se tenir et d’offrir une vraie protection en cas d’accélération du conflit, en particulier face à de nouvelles sanctions sur le front énergétique qui entraîneraient une envolée des prix du gaz et du pétrole.

Sur le crédit « Investment Grade », l’écartement des spreads de crédit que nous attendions plus tard dans l’année s’est matérialisé à la suite de l’invasion de l’Ukraine par la Russie. Dans ce contexte, et avec un taux de rendement (1,26 %) en forte hausse depuis août dernier (0,13 %), la classe d’actifs retrouve de l’attractivité.

Côté « High Yield », nous étions positifs et maintenons notre vue. La volatilité restera élevée et le repositionnement devra être effectué sans doute en plusieurs fois, mais les spreads avaient déjà souffert du resserrement monétaire anticipé. Des Banques Centrales plus attentistes devraient donc contrebalancer une partie de l’effet aversion pour le risque. Les niveaux de rendement atteints, 4,50 % en Europe, étant d’ores et déjà attractifs.

ACTIONS

Valorisations attractives : oui mais…

La dynamique de bonnes surprises se poursuit pour les actions. Les résultats du 4e trimestre dépassent les attentes tant au niveau des bénéfices que de la croissance de l’activité. La plupart des entreprises sont en mesure de répercuter la forte hausse des coûts des intrants dans un contexte qui reste marqué par la poursuite des tensions sur les chaînes d’approvisionnement. Les perspectives d’activité demeurent solides avec des carnets de commandes bien souvent supérieurs aux attentes. Au niveau sectoriel, les sociétés les plus proches du consommateur final, à l’image de celles de la consommation courante, devraient néanmoins connaître une érosion de leurs marges en pourcentage, même si la plupart essaieront de les préserver en masse. Le « pricing power », la capacité des sociétés à passer les hausses de coût dans les prix, constituera un des éléments clé de la sélection de valeurs pour l’année en cours.

Après la baisse récente, les marchés actions sont à nouveau revenus à des niveaux de valorisation fondamentalement attractifs. C’est particulièrement vrai pour l’Europe avec un PER(4) 2022 proche de 13x. Pour autant, il est bien évident que c’est également la zone la plus à risque au regard de la guerre en Ukraine. Au-delà de la situation dramatique des populations locales, une extension dans le temps du conflit, tout comme le durcissement des sanctions contre la Russie, auraient des impacts négatifs sur le prix et/ou la disponibilité des matières premières, ainsi que sur le rythme de croissance et la profitabilité des entreprises. À l’inverse, une sortie de crise constituerait un signal d’achat. Nous restons donc neutres pour l’instant en attendant plus de visibilité sur ce conflit.

NOTRE SCENARIO CENTRAL

L’imprévisibilité de l’issue et des retombées du conflit en Ukraine rend difficile toute expression de vue à court terme tant les réactions et les buts du Maître du Kremlin paraissent difficilement appréhendables.

Dans ce contexte, les Banques Centrales devraient se montrer plus prudentes et plus accommodantes, en particulier en Europe, face aux risques pesant sur la croissance. Parallèlement, l’inflation apparaît donc moins sous contrôle sachant que celle-ci pourrait être accrue nettement en cas d’accélération des sanctions sur le front de l’énergie, entraînant à nouveau des risques de ralentissement de l’activité.

Si les niveaux atteints par les marchés actions – dans le cadre macroéconomique et micro-économique – qui prévalaient avant l’invasion de l’Ukraine nous paraissent attractifs, la prudence reste de mise avant toute resensibilisation. Un chemin de sortie où l’ensemble des parties ne perdraient pas la face apparaît délicat à court terme. L’intervention de la Chine, grande muette jusqu’à présent, pourrait modifier les équilibres et faire bouger les lignes. Cette dernière étant aux prises avec un ralentissement économique qu’elle commençait à peine à endiguer.

Inversement, un enlisement et une aggravation du conflit pourraient mener à une phase de ralentissement économique couplée à une inflation élevée laissant craindre une période de stagflation. Les Banques Centrales n’ont pas fini d’être au centre des marchés.