Le Conseil d’État chinois a imposé des règles strictes au secteur du soutien scolaire privé, interdisant aux entreprises à but lucratif de lever des fonds à l’étranger et demandant aux centres de soutien scolaire de s’enregistrer en tant qu’entreprises à but non lucratif alors même que certaines de ces entreprises sont cotées sur les marchés. En conséquence, le secteur plus large de la technologie et de l’éducation s’est vendu, par crainte de l’extension de la réglementation.

La réglementation accrue de la Chine est probablement motivée par trois facteurs :

- Le sentiment d’améliorer le bien-être des ménages et des travailleurs Chinois

- Le sentiment que l’économie est de plus en plus dominée par des champions nationaux quasi-monopolistiques et oligopolistiques

- Les données et la sécurité nationale.

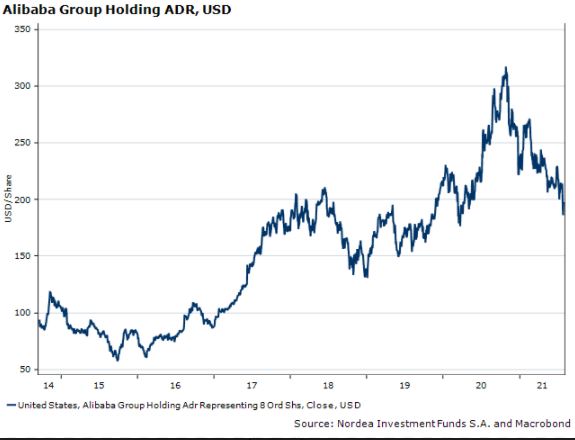

Ces forces ne disparaissent pas, mais elles sont tempérées pour l’instant, car le gouvernement poursuit son examen et étudie de nouveaux secteurs. Cependant, lorsqu’il s’agit d’autres sociétés technologiques/Internet comme Alibaba, Tencent et d’autres qui ont vendu récemment, nous pensons que la vente est davantage motivée par le sentiment. Ces sociétés ont déjà fait l’objet d’une enquête de la part des régulateurs et nous pensons qu’il est peu probable qu’elles soient touchées de manière significative dans un avenir proche.

Effectivement ,les champions nationaux devraient bien s’adapter à cette nouvelle ère, compte tenu de leur capacité à innover et des conditions de financement faciles.Alors que le marché évalue le nouveau paradigme proposé par le président Xi Jinping, il tente de déterminer quelles parts des gains de la croissance future et de la hausse de la productivité reviendront à l’avenir aux ménages plutôt qu’au marché. La réponse simple est que la Chine a besoin de marchés de capitaux dynamiques, d’autant plus qu’elle se rapproche du statut d’économie avancée, qui nécessite beaucoup plus de capitaux.

Un regard sur le bien-être des ménages chinois

Le secteur de l’éducation fait l’objet d’un examen réglementaire depuis longtemps et c’est l’une des raisons pour lesquelles Julia Hansveden, Gestionnaire de portefeuille de la stratégie actions des pays émergents de Nordea Asset Management, a choisi de ne pas investir dans ce secteur. Le gouvernement craint que ce secteur ait un effet négatif sur la santé des enfants, par exemple parce qu’ils passent trop de temps assis après l’école alors qu’ils devraient jouer. Le gouvernement estime également que les entreprises exploitent le souhait des parents de voir leurs enfants progresser dès leur plus jeune âge en augmentant les prix chaque année et en impactant ainsi le budget des familles. De ce point de vue, la position réglementaire agressive à l’encontre de ces entreprises est logique. Le gouvernement central se concentre également sur un marché immobilier inabordable et cet examen devrait se poursuivre, mais avec un regard plus prudent concernant son impact sur les marchés financiers.

Les champions nationaux : un problème structurel

Les champions nationaux ont été soutenus par le gouvernement jusqu’à une date relativement récente où celui-ci a finalement reconnu qu’ils étouffaient également l’innovation et la concurrence. Alors que la Chine aborde les prochaines décennies avec une croissance tendancielle plus faible en raison du vieillissement de la population et d’une transition vers un modèle plus axé sur le capital, elle ne peut se permettre de s’encombrer d’un ensemble de monopoles et d’oligopoles en pleine expansion.

Ce dont la Chine a besoin, c’est d’un riche éco-système d’innovation pour aboutir à de meilleurs produits et à une meilleure productivité. Certaines de ces innovations peuvent provenir des monopoles et des oligopoles, mais il faut laisser une grande marge de manœuvre aux nouveaux challengers. Cela implique une réglementation du paysage concurrentiel, des entités financières réglementées et parfois une réduction forcée de la concurrence dans des secteurs clés pour permettre l’émergence de nouveaux entrants, bien que dans certains cas, les monopoles et les oligopoles soient naturels étant donné les coûts d’entrée élevés. La Chine va probablement contrôler la vitesse de ce resserrement réglementaire en tenant compte de son impact sur l’économie et les marchés.

Données et sécurité nationale

À l’avenir, nous prévoyons que les ADR chinois seront progressivement retirés de la cote des bourses américaines et réinscrits à Hong-Kong. Nous sommes prudents à l’égard des ADR chinois, car les régulateurs américains et chinois les surveillent de plus en plus. À l’avenir, nous nous attendons à ce que les sociétés chinoises soient cotées ailleurs, principalement à Hong-Kong, si elles veulent attirer les investisseurs étrangers.

Qu’est-ce que cela signifie ?

Les champions nationaux s’adapteront probablement facilement à cette nouvelle réalité, car certains oligopoles sont naturels, par exemple en semant et en conservant une participation minoritaire dans une écologie croissante de nouvelles entreprises. De tels chocs sur le marché peuvent entraîner une contagion et des dislocations offrant des opportunités à moyen terme. La Chine est en train de se transformer fondamentalement en se tournant vers les services et le secteur des technologies est en avance sur ce processus. Nous considérons cette rupture comme une opportunité pour les actions gérées de la zone EM/APAC.