Coronavirus : les investissements ESG ont fait preuve d’une résilience accrue face à la baisse des marchés au 1 er trimestre

Synthèse :

o Selon l’analyse d’AXA IM, l’investissement dans les entreprises qui affichent les notes ESG (environnementales, sociales et de gouvernance) les plus élevées a montré beaucoup plus de résilience dans ce contexte de baisse du marché liée à l’épidémie de coronavirus que dans les sociétés les moins bien notées.

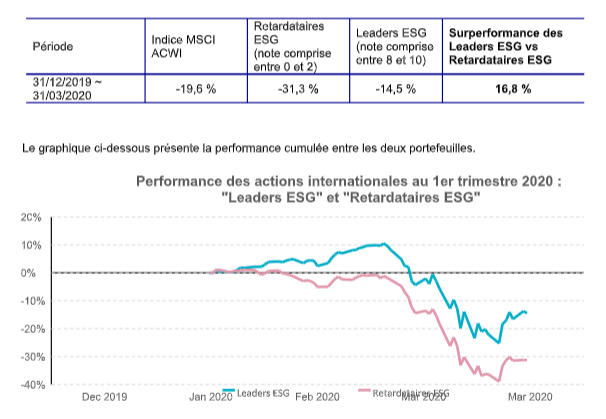

o Un panier d’actions d’entreprises leaders sur le plan ESG a surperformé les actions d’entreprises à la traîne en matière d’ESG de 16,8 points de pourcentage au premier trimestre 2020.

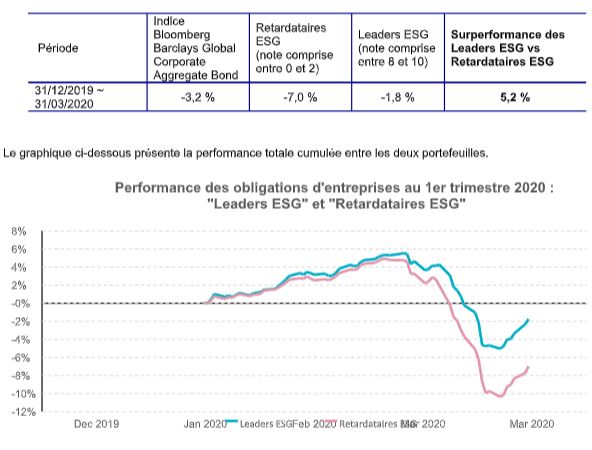

o Un panier d’obligations d’entreprises leaders sur le plan ESG a surperformé les obligations d’entreprises à la traîne en matière d’ESG de 5,2 points de pourcentage sur la même période.

o Pour ces deux classes d’actifs, le panier des entreprises leaders sur le plan ESG a également surperformé l’indice de référence.

o Dans une analyse distincte, nous approfondissons notre étude de l’impact de nos politiques d’exclusion des investissements. Nous montrons qu’un portefeuille d’actions appliquant nos listes d’exclusion a surperformé l’indice de référence de 47 points de base. La croissance de l’investissement responsable sur les dix dernières années a largement coïncidé avec la plus longue phase haussière du marché actions jamais observée. Nous n’avons donc pu observer la performance des entreprises présentant des notes ESG différentes en période de baisse prononcée du marché.

La pandémie de coronavirus qui s’est déclarée dans la province chinoise de Wuhan en fin d’année 2019 a entraîné un effondrement rapide des places boursières. Certains des principaux indices boursiers mondiaux, comme le S&P 500 et le FTSE 100, ont enregistré leur pire performance trimestrielle depuis 1987. L’indice MSCI All Country World (MSCI ACWI), qui représente la performance des actions des pays développés et émergents, s’est replié de 33 % par rapport à son niveau le plus haut atteint début février pour s’établir à un plus bas sur le trimestre fin mars 1.

À la fin du premier trimestre, nous avons analysé la performance des entreprises présentant des notes ESG différentes durant cette période de baisse du marché actions, et avons effectué la même analyse pour le marché obligataire. Pour les deux classes d’actifs, nous observons que les investissements dans des entreprises qui présentent des notes ESG plus élevées – selon la méthodologie quantitative de scoring ESG développée par

AXA Investment Managers 2 – affichent une performance nettement supérieure ainsi qu’une résilience accrue lors du dernier trimestre en comparaison aux investissements dans des sociétés moins bien notées.

MSCI ACWI – Plus haut du 1 er trimestre atteint le 12 février 2020 et plus bas enregistré le 23 mars 2020

Marché actions

Un panier d’actions d’entreprises leaders sur le plan ESG a surperformé les entreprises à la traîne en matière d’ESG de 16,8 points de pourcentage au premier trimestre 2020.

Nous avons utilisé le MSCI ACWI 3 comme indice de base dans le cadre de cette analyse. Au sein de cet indice, nous avons identifié deux sous-groupes.

Premièrement, les actions d’entreprises ayant les notes ESG les plus élevées (note égale ou supérieure à 8 sur une échelle de 0 à 10) que nous avons appelées « Leaders ESG ».

Puis, les actions d’entreprises ayant les notes ESG les plus faibles (note inférieure ou égale à 2 sur une échelle de 0 à 10) que nous avons appelées « Retardataires ESG ».

Nous avons créé deux portefeuilles pondérés en fonction de la capitalisation boursière. Les résultats de l’analyse de performance au premier trimestre sont les suivants :

En étudiant la performance d’un point de vue sectoriel, nous avons pu observer que les secteurs de la santé, les valeurs financières et les services aux collectivités présentaient les écarts de performance les plus importants au 1 er trimestre 2020 entre les Leaders ESG et les Retardataires ESG.

Nous avons également réalisé une analyse des risques et avons constaté que la volatilité annualisée de l’indice, des Leaders et des Retardataires ESG évoluait dans la même fourchette de risque.

Marché des obligations d’entreprises

Un panier d’obligations d’entreprises leaders sur le plan ESG a surperformé les « retardataires » de 5,2 points de pourcentage sur la même période.

Nous avons effectué la même analyse pour le marché des obligations d’entreprise en utilisant l’indice Bloomberg Barclays Global Corporate Aggregate Bond 4 comme indicateur de référence. Nous avons créé deux portefeuilles obligataires pondérés en fonction de la valeur de marché du volume d’émission. Les résultats de l’analyse au premier trimestre sont les suivants :

“Leaders ESG” et “Retardataires ESG”

Politiques d’exclusion et standards d’AXA IM – Mise à jour au 1 er trimestre

En début d’année, nous avons publié une analyse qui explicitait la manière dont les politiques d’exclusion et les standards d’investissement ESG d’AXA IM avaient impacté la performance 5 au fil des années. Nous avons de nouveau réalisé cette analyse au 1 er trimestre 2020. Les résultats ont montré que nos politiques d’exclusion et standards ESG ont contribué à la surperformance de nos investissements. Les résultats étaient les suivants :

Nous sommes tout à fait conscients que les scores ESG n’expliquent pas tout dans cette période critique pour l’économie mondiale. Toutefois, notre analyse initiale semble montrer clairement que de bons scores ESG peuvent

être un signe de qualité et de résilience dans des marchés actions et obligataires agités. Cela suggère qu’un portefeuille qui intégrerait des scores ESG plus élevés offrirait un biais plus défensif en période de tensions sur les

marchés. Une analyse plus approfondie permettra de déterminer si le score ESG offre des résultats similaires dans une phase de reprise.

Une analyse d’ AXA IM