Même si le chômage avait diminué depuis la crise de 2008, les salaires étaient encore en 2018 moins dynamiques qu’avant-crise en zone euro et aux États-Unis. Plusieurs facteurs (affaiblissement des syndicats, effets de composition de la main-d’œuvre, etc.) ont été avancés pour expliquer cet affaiblissement de la relation entre chômage et salaires (courbe de Phillips). Il se pourrait aussi que la mesure classique du chômage ne rende plus

compte convenablement des tensions sur le marché du travail depuis le développement de formes d’emplois atypiques.

Les dynamiques salariales sur la période post-crise.

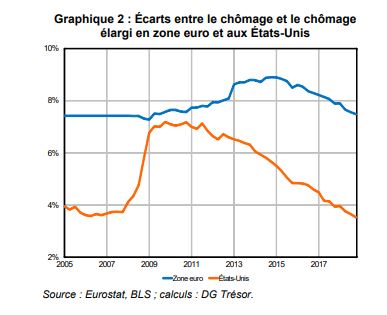

En plus du chômage standard, le chômage « élargi », qui inclut les travailleurs à temps partiel subi et ceux qui sont dits « découragés » et les enquêtes sur les difficultés de recrutement, permettraient également d’expliquer les dynamiques salariales sur la période post-crise.

Dans les pays du « Nord » de la zone euro (Allemagne, Pays-Bas, Belgique, Autriche, Finlande et Luxembourg), avant la crise financière, les salaires ont été moins dynamiques que ne l’auraient suggéré leurs déterminants. Sur les trois dernières années, ils sont davantage en ligne, mais pas suffisamment dynamiques pour compenser la modération salariale passée.

Au « Sud » de la zone euro (Espagne, Italie, Portugal, Grèce, Chypre et Malte), la forte hausse du chômage au moment de la crise (2012-2013) a

nettement pesé sur les salaires. Le soutien aux salaires apporté par la baisse récente du chômage est contrecarré par des politiques de modération salariale mises en œuvre ces dernières années, qui se traduisent par une faible croissance des coûts salariaux unitaires.

Le lien entre salaires et chômage semble perturbé après la crise de 2008

Malgré la baisse du chômage, les salaires ne redémarrent guère après la crise aux États-Unis

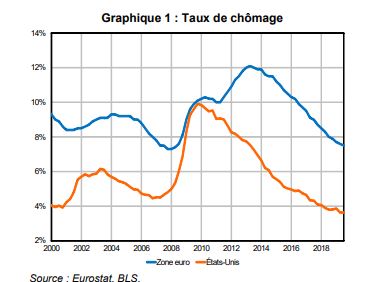

Ces variations ont été plus fortes aux États-Unis : la hausse du chômage a été plus rapide et plus importante au moment de la crise, de même que sa

baisse au sortir de cette dernière. En zone euro, l’augmentation plus lente du chômage s’expliquerait en partie par la rétention de la main-d’œuvre via la mise en place de dispositifs de chômage partiel dans certains pays.

Malgré cette réduction du chômage, se situant fin 2019 à un niveau proche voire inférieur à celui d’avant crise, les salaires ont peu accéléré. La croissance du salaire moyen par tête nominal (SMPT) en zone euro a été de

1,7 % en moyenne entre 2010 et 2019 contre 2,7 % en moyenne entre 2000 et 2008. Aux États-Unis, le SMPT a évolué de 2,5 % en moyenne entre 2010 et 2019, contre 3,7 % par an en moyenne entre 2000 et 2008.

Cette tendance invite à s’interroger sur la relation entre salaires et chômage

Cette réaction très modérée des salaires à la baisse du chômage a conduit les observateurs à parler d’« aplatissement » de la courbe de Phillips, soit un

affaiblissement (voire une disparition) de la relation constatée dans le passé entre tensions sur le marché du travail et dynamique des prix.

Plusieurs études ont essayé d’expliquer la faiblesse de la dynamique salariale par des évolutions structurelles du marché du travail ou des grandes tendances des économies avancées : pouvoir de négociation des

entreprises vis-à-vis des salariés, effets de composition de la main-d’œuvre (hausse de la participation des seniors au marché du travail, phénomènes d’entrées et sorties du marché du travail de populations peu qualifiées), effets d’« hystérèse » de la crise de 2008, etc. Finalement, il se pourrait que les tensions sur le marché du travail ne soient pas suffisantes sur la période pour avoir des effets sensibles sur l’inflation,

ces effets n’intervenant qu’avec retard. Par ailleurs, la mesure classique du chômage pourrait ne plus traduire convenablement le véritable niveau des tensions sur le marché du travail suite aux mutations de celui-ci vers des formes d’emplois plus atypiques (temps partiels volontaires ou non, travailleurs indépendants).

Finalement, il se pourrait que les tensions sur le marché du travail ne soient pas suffisantes sur la période pour avoir des effets sensibles sur l’inflation, ces effets n’intervenant qu’avec retard.

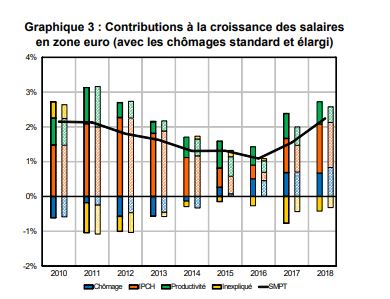

Les salaires continuent de réagir au slack, en particulier si on le mesure par le chômage élargi

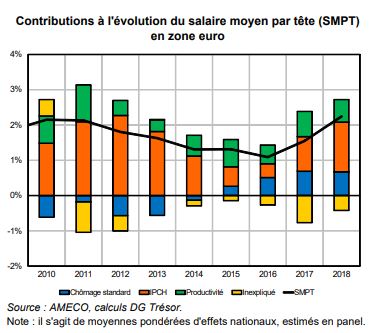

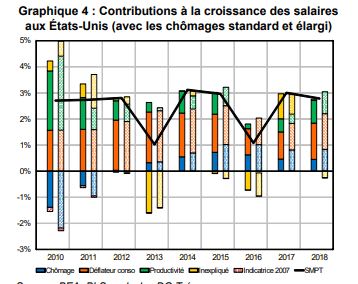

Avec des équations permettant d’expliquer les salaires en fonction du chômage, des prix et de la productivité, le lien entre le marché du travail et les évolutions de salaires apparaît clairement : la réduction du chômage continue de contribuer significativement à la croissance des salaires nominaux, aussi bien en zone euro qu’aux États-Unis (cf. graphique de la page de garde et graphique 4).

En zone euro, le chômage a fortement augmenté au moment de la crise de 2012, ce qui a pesé sur la croissance des salaires jusqu’en 2014. Entre 2015 et 2018, la réduction du chômage a nettement soutenu les salaires. Aux États-Unis, le chômage aurait arrêté de peser sur la croissance des salaires après 2012, après une forte contribution négative en 2010, moment où il a

atteint son pic à la suite de la crise financière.

Les équations de salaires font apparaître une contribution importante des prix et de la productivité

Au-delà des effets du slack, les équations de salaires font apparaître une contribution importante des prix et de la productivité. En zone euro, la dynamique salariale nominale serait en plus grande partie déterminée par

l’évolution de l’inflation, la contribution de l’évolution des prix à la consommation à court terme étant moins forte dans l’équation de salaires des États-Unis. Concernant la productivité, elle jouerait un rôle important dans la détermination des salaires aux États-Unis, de même qu’en zone euro. La

contribution plus importante de la productivité aux salaires américains à la sortie de la crise s’ajoute à la plus grande sensibilité du marché du travail américain au cycle économique.

Le chômage élargi permet de bien capter la dynamique des salaires sur la période post-crise

Aux États-Unis, le Bureau of Labor Statistics (BLS) produit une mesure de chômage élargi (U6) incluant, au-delà de l’indicateur de chômage standard (U3), les travailleurs à temps partiel contraint, les travailleurs dits

découragés et autres personnes « marginalement attachées » au marché du travail.

Pour la zone euro, un indicateur similaire a été reconstitué à partir des données Eurostat, disponibles depuis 200512. Il prend en compte le chômage standard, les personnes disponibles pour travailler

mais ne recherchant pas un emploi, celles recherchant un emploi mais temporairement indisponibles et les travailleurs à temps partiel en sous-emploi.

Les coûts salariaux en zone euro ont également reflété des politiques

nationales

Les politiques de modération salariale ont pesé sur les salaires en zone euroEn zone euro, la dynamique salariale a été très différente selon les pays au cours des deux dernières décennies. Il est possible de distinguer deux groupes de pays :

- Les pays du Nord : l’Allemagne, les Pays-Bas, la Belgique, l’Autriche, la Finlande et le Luxembourg ;

- Les pays du Sud : l’Espagne, l’Italie, le Portugal, la Grèce, Chypre et Malte.

Au Nord, la croissance du SMPT nominal est restée autour de 2 % par an en moyenne sur la période postcrise financière ; au Sud, les effets de la crise de la zone euro apparaissent de façon très marquée avec une contraction du SMPT nominal en 2012 et une très faible reprise ensuite.

Les équations de salaires permettent d’apporter un éclairage aussi bien sur les très fortes variations de salaires au moment de la crise que sur leur atonie, au Nord comme au Sud de la zone euro, dans la période

après-crise.