Les personnes en télétravail ne sont pas les seules à compter les jours avant la levée des restrictions liées au Covid-19 après des mois de confinement dans différentes régions du monde. Selon les 144 analystes de Fidelity International interrogés sur les perspectives des tendances à venir, des entreprises, des pays voire des régions entières sont en passe de connaître un rebond économique d’ici la fin 2021, à la faveur du retrait progressif des mesures de lutte contre la pandémie.

Une idée de l’ampleur de la reprise qui se profile

L’enquête s’est déroulée en décembre dernier, avant que la menace de nouveaux variants ne devienne une réalité. C’est pourquoi Fidelity International leur ont à nouveau posé certaines questions début 2021. les analystes de Fidelity International font état d’une baisse de confiance des dirigeants à court terme, en raison du report des échéances dans certaines régions, mais de perspectives bien plus positives de la part des entreprises pour l’année à venir. Cette enquête donne aux investisseurs une meilleure idée de l’ampleur de la reprise qui se profile.

Pour la première fois, une majorité de leurs analystes indiquent que les enjeux ESG sont devenus prioritaires pour les entreprises suivies à travers le monde, des secteurs entiers étant désormais en course pour atteindre des émissions de carbone « nettes zéro ». La prise en compte accrue du bien-être des employés observée pendant la pandémie va quelque peu s’estomper, mais ce sujet est aujourd’hui bien ancré dans les priorités des entreprises.

Une reprise variable selon les régions et les secteurs

Dans l’ensemble, les dirigeants sont optimistes quant aux perspectives de leurs entreprises. Et ils ont de bonnes raisons de l’être. Les taux d’intérêt sont bas, les rendements réels sont négatifs et les politiques budgétaires assurent un solide soutien, ce qui laisse entrevoir un environnement propice à un rebond de la croissance mondiale en 2021 et au-delà.

Toutefois, le rythme de la reprise variera selon les pays et les secteurs, en fonction du déploiement des vaccins et de l’impact potentiel des nouveaux variants de Covid, un contexte à la fois source d’opportunités et de risques. La Chine, qui a été le « premier entré, premier sorti » de la pandémie en 2020, devrait conserver cet avantage en 2021. L’Europe et les États-Unis connaîtront un rebond économique progressif à mesure de la mise à disposition des vaccins et de la réouverture de leurs économies, avec une accélération potentielle au second semestre.

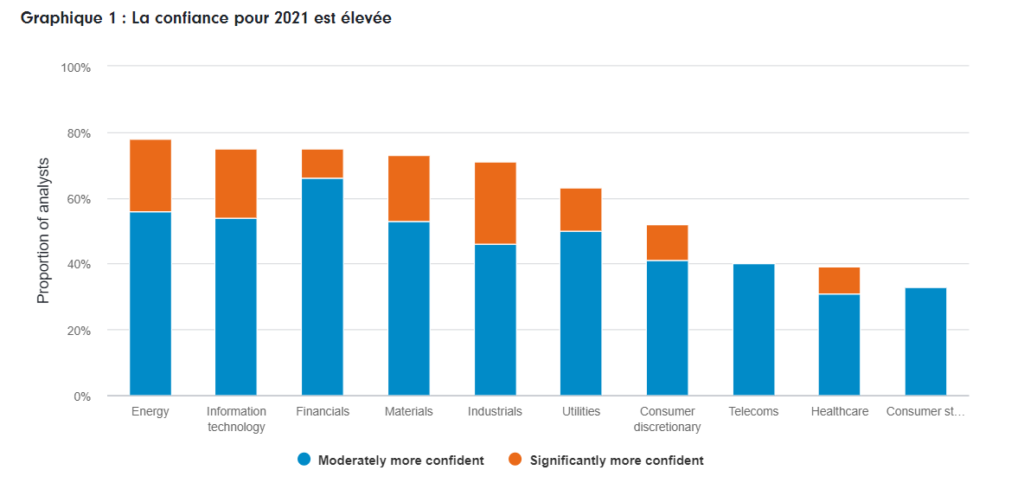

Le bilan pour les différents secteurs est positif, mais plus nuancés. Les dirigeants des groupes énergétiques, qui ont été les grands « perdants » de la pandémie, sont beaucoup plus confiants qu’ils ne l’étaient pour l’année 2020, même si c’est après l’une des pires années jamais enregistrées par le secteur. Les dirigeants des entreprises du secteur de la consommation non-cyclique (également « perdants » en terme net) sont également optimistes, mais dans une moindre mesure que ceux des « gagnants » de la pandémie, comme le secteur des technologies. Les secteurs exposés aux économies domestiques qui ont le plus souffert des confinements devraient être ceux qui bénéficieront le plus de la réouverture des économies, alors que les secteurs exposés à l’économie mondiale, comme le transport aérien, mettront probablement plus de temps à se redresser.

D’autres résultats confirment une tendance générale à l’amélioration. Les analystes de Fidelity International signalent que les fusions et les acquisitions repartent de l’avant. Les dividendes devraient réaugmenter alors que certains secteurs comme les banques et l’énergie ont été contraints de les réduire l’année dernière. Selon les sondés, le taux de rentabilité sur capital devrait augmenter dans toutes les régions et tous les secteurs (à l’exception des télécommunications et des services collectifs), sous l’effet d’une croissance accrue de la demande finale et du redémarrage des investissements, qui avaient été interrompus en raison de la pandémie.

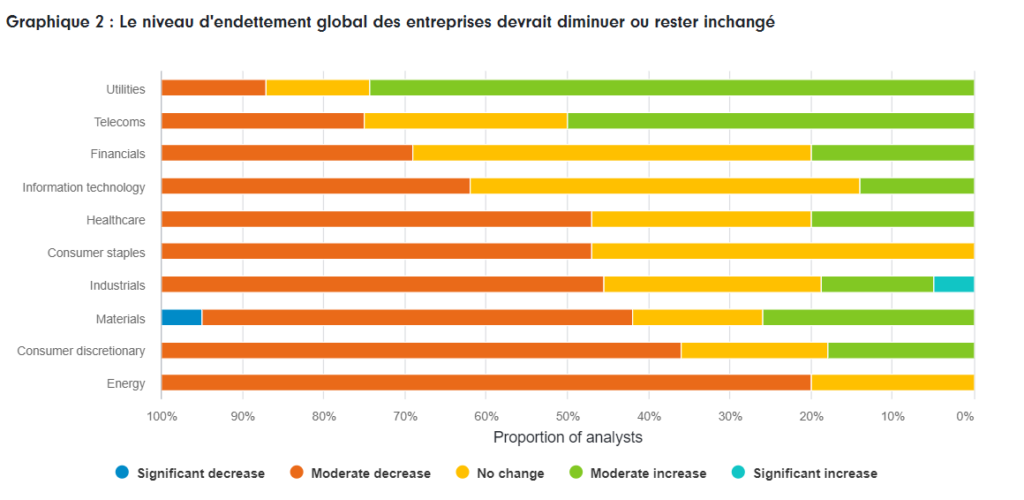

L’activité sera toutefois limitée afin de réduire les niveaux d’endettement dans les secteurs qui ont fortement emprunté en 2020 pour survivre. L’endettement global devrait légèrement diminuer ou rester inchangé en 2021, selon 80 % des analystes. Parallèlement, les taux de défaut des entreprises cotées devraient baisser par rapport aux niveaux élevés de 2020, si les conditions de crédit restent favorables.

L’un des analystes de Fidelity International du secteur de la consommation non-cyclique explique cette situation de la manière suivante : « Les dirigeants d’entreprises sont de nouveau disposés à investir au-delà du minimum vital en 2021, mais cela risque d’être compliqué vu les montants dépensés en 2020 ».

Fort heureusement, les coûts de financement devraient baisser (partout sauf en Chine) car de nombreuses banques centrales cherchent à maintenir des taux bas. Les levées de capitaux ne devraient pas poser de problème, même pour des secteurs tels que les services collectifs et les télécommunications, qui ont besoin de financer de vastes projets d’infrastructure. Les marchés actions et du crédit ont levé plus de 400 milliards de dollars rien qu’en janvier 2021, soit près du double de la moyenne habituelle du mois.

Fidelity International indique un cycle inhabituel

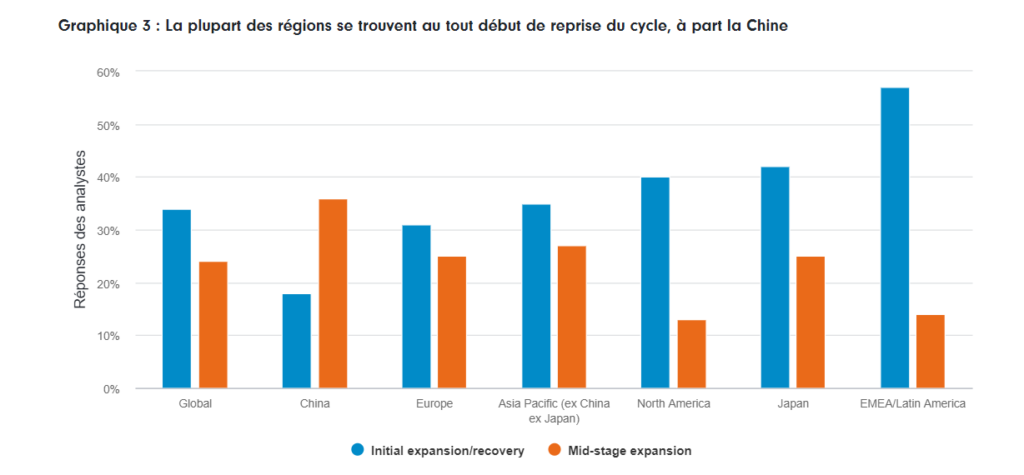

Un nombre accru des analystes de Fidelity International indiquent que les secteurs qu’ils suivent se trouvent davantage en début de reprise économique que dans toute autre phase. Toutefois, certains pays comme le Japon (qui est sensible aux phases de reprise cyclique) devraient avoir atteint le milieu du cycle d’expansion d’ici la fin de l’année.

La Chine semble être plus avancée dans le cycle économique que d’autres régions (36 % des analystes Fidelity International couvrant ce pays indiquent que les entreprises sont déjà en expansion de milieu de cycle, contre 24 % au niveau mondial) et certains analystes prévoient déjà un ralentissement de la croissance vers la fin 2021, lorsque l’économie chinoise finira par se normaliser. Cette tendance pourrait s’accompagner d’un resserrement des conditions de crédit susceptibles de ralentir la croissance chinoise. Fidelity International pensent néanmoins que le rebond marqué dans les autres économies compensera cette situation à l’échelle mondiale.

Selon l’un de leurs analystes spécialiste de la consommation chinoise basé à Hong Kong, la reprise dynamique de l’été dernier a été alimentée par une très importante demande refoulée (certaines entreprises ont enregistré une croissance de 30 % à 40 %), mais la consommation n’a pas retrouvé tout son potentiel. Des secteurs tels que le tourisme et les voyages ont subi une véritable désaffection. Il précise : « Cela ne veut pas dire que la situation ne s’améliore pas dans ces régions, mais juste que cela prendra probablement un certain temps. La consommation devrait être le principal moteur de la croissance cette année, car la demande d’exportations devrait ralentir ».

Un basculement aussi rapide tend à montrer qu’il ne s’agit pas d’un cycle typique, en Chine et peut-être même dans les autres régions. Au lieu de cela, cela ressemble plus à un enchaînement de phases de repli et de reprise qu’à une remise à niveau complète.

La politique budgétaire devrait avoir un impact net positif

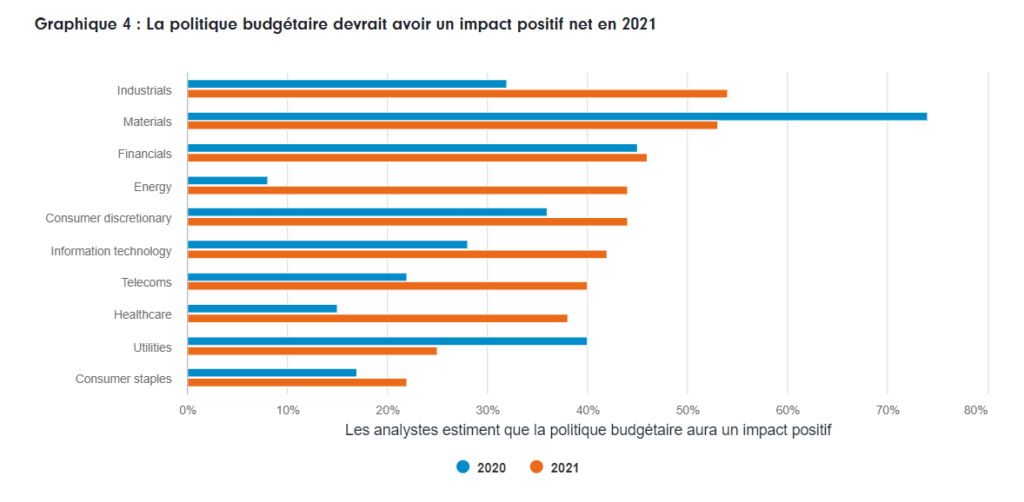

Dans certains pays, les dommages économiques seront plus longs à se résorber. Les gouvernements ont reconnu que des politiques de relance budgétaire et monétaire étaient nécessaires pour aider les entreprises à sortir de l’ornière. Dans l’ensemble, la politique budgétaire aura un impact plus marqué cette année que l’année dernière, surtout en Asie-Pacifique, selon les analystes Fidelity International qui couvrent la région.

Les mesures de relance dans le monde devraient s’atténuer en 2021, en particulier dans les pays comme la Chine où la pandémie est relativement bien maîtrisée. Mais des mesures de soutien plus importantes pourraient être nécessaires pour certains secteurs comme la finance et l’hôtellerie dans les pays développés. Un analyste couvrant le secteur bancaire fait remarquer : « Le vaccin a donné un peu d’espoir, mais les banques s’attendent à une hausse de créances douteuses lorsque les programmes de soutien publics commenceront à être retirés ». La capacité des États à emprunter pour maintenir les programmes en place pourrait être limitée par des niveaux record de dette, malgré la faiblesse des taux d’intérêt.

Les dépenses budgétaires devraient surtout profiter à des secteurs tels que les services collectifs et l’industrie, notamment en Amérique du Nord, tandis que l’augmentation de l’impôt sur les sociétés pourrait peser sur des secteurs comme la santé. Un analyste couvrant le secteur industriel fait observer : « La prolongation des crédits d’impôts dans le secteur des énergies renouvelables aux États-Unis dans le dernier projet de loi de relance constitue une évolution de plus en plus positive de la politique budgétaire ».

Les enjeux ESG reviennent sur le devant de la scène

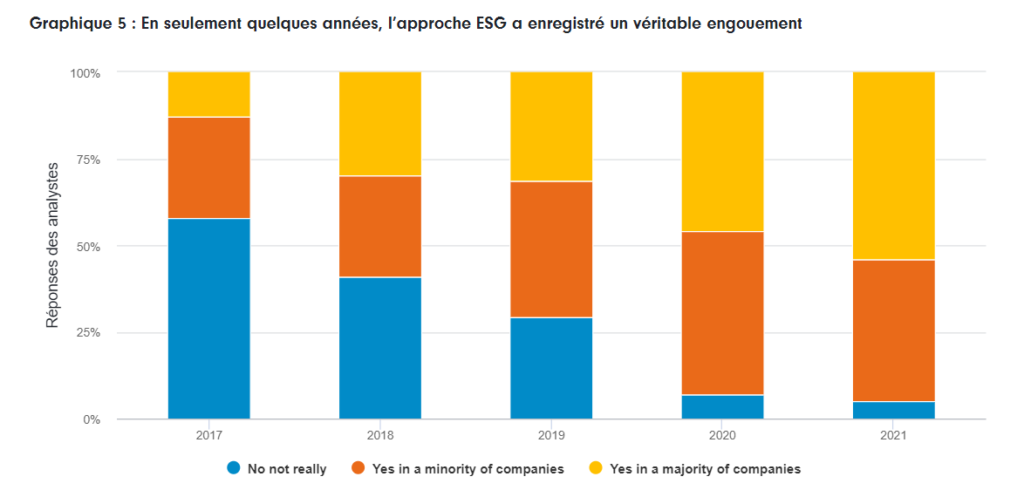

L’orientation des politiques budgétaires en faveur du développement durable coïncide avec la priorité croissance accordée à ce sujet par les entreprises, qui touche tous les secteurs et toutes les régions et qui s’inscrit dans une tendance de long terme. Pour la première fois, plus de la moitié (54 %) des analystes de Fidelity International indiquent que la majorité des entreprises qu’ils suivent abordent désormais régulièrement les questions ESG. En comparaison, la proportion était de 46 % en 2020 et de seulement 13 % en 2017. En outre, 25% des entreprises couvertes par leurs analystes devraient atteindre des émissions zéro nettes d’ici 2030. [Pour en savoir plus sur ce sujet, voir « La course aux émissions zéro nettes est lancée »]

Des règlementations qui soulagent le secteur de la technologie mais pas celui de l’énergie.

Selon les analystes Fidelity International, les nouvelles réglementations applicables aux entreprises augmenteront à un rythme plus lent en 2021 qu’en 2020, à l’exception de celles en Chine. Selon un analyste du secteur des matériaux qui couvre la Chine : « Les entreprises vont certainement accroître leurs investissements pour répondre au durcissement des règles liées aux émissions ».

Les analystes du secteur technologique, qui figurent parmi les plus optimistes pour 2021, même après une année 2020 déjà très dynamique, s’attendent à une diminution des nouvelles réglementations en 2021. Pourtant, le rôle des réseaux sociaux lors de l’élection présidentielle américaine et les velléités réglementaires vis-à-vis des plateformes en ligne ont été des sujets très en vue. Au contraire, le secteur de l’énergie est le plus sujet au risque réglementaire en 2021, notamment en ce qui concerne la réduction des émissions de carbone. Un analyste couvrant le secteur de l’énergie précise : « Un train de mesures législatives est en approche ». En revanche, après les nombreuses réglementations mises en place ces dernières années, les analystes du secteur financier prévoient un ralentissement du rythme des nouveaux textes au cours de l’année à venir.

Informations sur les risques

- La valeur des investissements et des revenus qui en découlent peut évoluer à la hausse comme à la baisse et le client est susceptible de ne pas récupérer l’intégralité du montant initialement investi.

- Les valeurs citées dans ce document ne constituent pas des recommandations d’achat ou de vente. Elles ne sont données qu’à titre d’illustration.

- Les investisseurs doivent prendre note du fait que les opinions énoncées peuvent ne plus être d’actualité et avoir déjà été mises à exécution.

- Les performances passées ne préjugent pas des performances futures.

- Les investissements à l’étranger peuvent être affectés par l’évolution des taux de change des devises.

- Les investissements sur les marchés émergents peuvent être plus volatils que ceux sur d’autres marchés plus développés.

Informations importantes

Ce document ne peut être reproduit ou distribué sans autorisation préalable. Fidelity fournit uniquement des informations sur ses produits et n’émet pas de recommandations d’investissement fondées sur des circonstances spécifiques, ce document ne constitue ni une offre de souscription, ni un conseil personnalisé.

Fidelity International fait référence au groupe de sociétés qui forme la structure globale de gestion de placements qui fournit l’information sur les produits et services dans les juridictions désignées à l’exception de l’Amérique du Nord. Cette information n’est pas destinée et ne peut être utilisée par des résidents au Royaume Uni ou aux Etats-Unis ; Ce document est destiné uniquement aux investisseurs résidant en France.

Un retour à une « vie normale » semble encore loin pour certains d’entre nous, mais des lueurs d’espoir apparaissent. Les vaccins sont le seul moyen de sortir de la pandémie, mais leur déploiement prend du temps et ils doivent pouvoir guérir des nouvelles variantes. Les progrès seront différents d’un pays à l’autre et la Chine devrait conserver une longueur d’avance. Lorsque les portes de l’économie se rouvriront enfin, nos analystes estiment que l’activité pourrait littéralement exploser, en particulier dans certains des secteurs les plus touchés. En 2021, les investisseurs devront être particulièrement attentifs aux nuances entre secteurs et régions.