Le 1 septembre 2022 : Le prix de l’électricité s’envole sur les marchés de gros européens depuis fin 2021. Le prix spot sur les marchés de gros de l’électricité correspondent en effet au prix d’offre du dernier moyen de production appelé, généralement le gaz dont le prix a nettement augmenté depuis un an. Par la banque postale

Prix de l’électricité en France

A ce stade, les marchés anticipent une poursuite de l’envolée des prix, en particulier pour cet hiver. Les craintes sur l’approvisionnement en gaz et donc le risque d’une insuffisance de l’offre pour satisfaire la demande – particulièrement élevée en hiver – alimentent à la hausse les contrats à terme d’électricité, qui atteignent des niveaux records. Les prix se tendent particulièrement en France, du fait notamment de la faible disponibilité du parc nucléaire français observée et à venir.

• En conséquence, les prix de détail de l’électricité devraient fortement augmenter : les entreprises, massivement en offres de marché, sont particulièrement concernées.

• Le surcoût de cette envolée des prix devrait être élevé. Dans la configuration actuelle du marché, l’Etat devra massivement soutenir les entreprises pour éviter un choc trop important sur l’activité.

Le prix de l’électricité s’envole sur les marchés de gros européens depuis fin 2021 et devrait être particulièrement élevé cet hiver. En France, les difficultés de production de l’énergie nucléaire s’ajoutent à cette situation déjà tendue, de sorte que les prix de gros y sont particulièrement élevés. Nous étudions ici cette situation et son impact pour les prix de détail aux entreprises, massivement en offres de marché.

Le prix de l’électricité s’envole sur les marchés de gros européens depuis fin 2021

Comme nous l’avions vu dans notre précédent Rebond – détaillant la formation des prix de l’électricité – le prix spot sur les marchés de gros de l’électricité correspondent au prix d’offre du dernier moyen de production appelé, généralement le gaz.

Les prix du marché spot dépendent en effet principalement des coûts de production. La participation au marché étant libre, les producteurs ne vendent pas leur production à un prix inférieur à leur coût variable. Chaque production est donc offerte sur le marché au moins à son coût variable, qui dépend de la filière de production et des prix des combustibles. Ce principe, dit de règlement au prix marginal, assure la minimisation globale des coûts de production. En hiver, la production des moyens thermiques gaz est nécessaire pour couvrir la forte demande. Le prix spot de l’électricité est donc en général fixé par le coût variable de ces moyens thermiques, plus élevé que le renouvelable ou le nucléaire. Cela explique la forte corrélation du prix de l’électricité avec les prix du gaz, dès lors que les moyens à coût variable plus faibles ne sont généralement pas suffisants pour couvrir la demande.

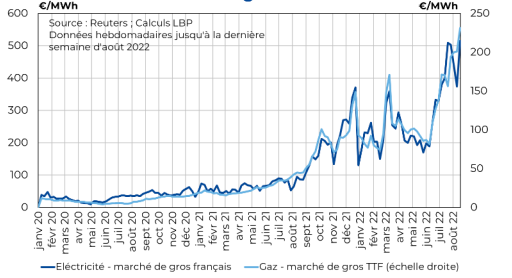

Graphique 1 : Evolution du prix du gaz et de l’électricité sur les marchés de gros.

Prix des contrats énergétiques sur les marchés de gros

Le prix du gaz s’est envolé en Europe depuis la mi-2021, entraînant ainsi les prix de l’électricité de gros dans son sillage (cf. graphique 1). D’abord, le prix du gaz avait nettement augmenté en Europe au 2e semestre 2021 avec l’accroissement de la demande – dans un contexte de reprise économique – et des livraisons limitées de la Russie, qui avaient empêché une reconstitution totale des stocks européens. La situation s’est de nouveau tendue avec le conflit en Ukraine et les craintes sur l’approvisionnement en gaz russe, représentant 50 % des volumes importés de l’Europe.

Le cours de référence du gaz européen, le TTF néerlandais, s’est ainsi élevé à 101 € le MWh en moyenne au 1er semestre 2022, contre 47 € en moyenne en 2021 et 15 € en 2019, avant la crise sanitaire. En parallèle, le prix de l’électricité sur les marchés de gros s’est également envolé : sur le marché de gros français, il s’est élevé à 236 € le MWh, contre 114 € en moyenne en 2021 et 41 € en 2019. La situation s’est à nouveau tendue depuis le mois de juillet : le prix du gaz sur le marché de gros TTF s’est élevé en moyenne à 172 € le MWh en juillet et dépasse les 200 € en août3 . L’Europe essaie de reconstituer ses

stocks avant l’hiver (objectif de 80 %) notamment via le GNL américain, mais l’Allemagne et l’Italie pourraient ne pas disposer de suffisamment de capacités pour couvrir les besoins. Les marchés craignent en outre une rupture complète des approvisionnements en provenance de la Russie, qui multiplie les « maintenances » sur les gazoducs et les baisses de débits. Le prix de l’électricité sur les marchés de gros a suivi cette nouvelle hausse du prix du gaz, alimenté par ailleurs par d’autres facteurs :

- La sécheresse estivale a notamment réduit la production hydraulique et asséché les voies navigables sur lesquelles sont transportées le charbon pour les centrales thermiques ;

- Le rendement du parc éolien européen a été relativement faible depuis le début d’année ;

- Enfin, la Norvège envisage de stopper ses exportations d’électricité vers l’Europe et le RoyaumeUni, en raison de l’assèchement des bassins de rétention d’eau de ses centrales hydroélectriques. Or, la Norvège est l’un des premiers exportateurs d’électricité en Europe actuellement.

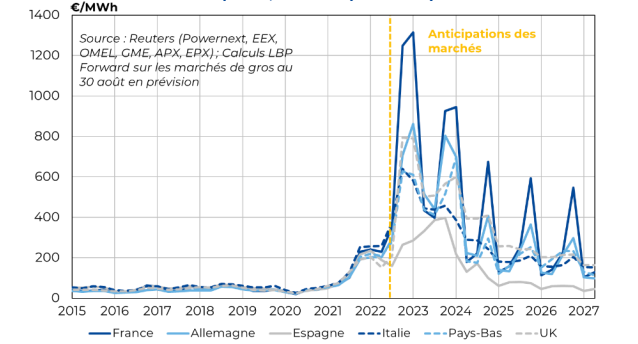

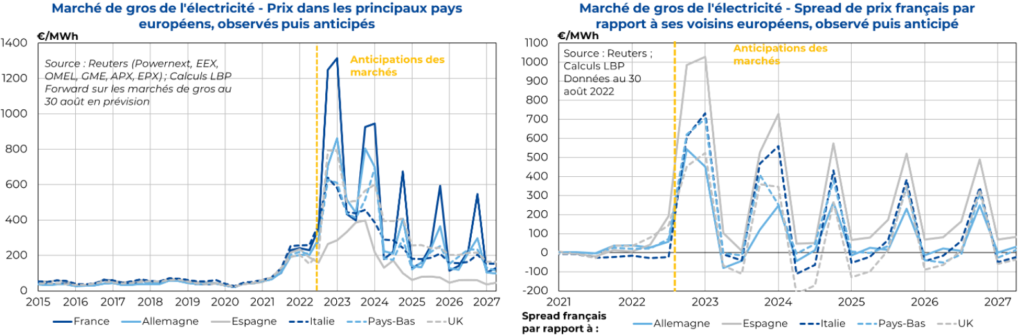

A ce stade, les marchés anticipent une poursuite de l’envolée des prix, en particulier pour cet hiver 2022-2023. Les prix se tendent particulièrement en France, du fait notamment de la faible disponibilité du parc nucléaire français.

Les craintes sur l’approvisionnement en gaz et donc le risque d’une insuffisance de l’offre pour satisfaire la demande – particulièrement élevée en hiver – alimentent les contrats à terme d’électricité pour l’hiver 2022-2023, qui atteignent des niveaux records (cf. graphique 2). Rappelons que les contrats à terme sur les marchés de gros sont des contrats financiers dérivés qui obligent l’acheteur à acheter un actif ou le vendeur à vendre un actif à une date future prédéterminée et à un prix fixé. Ils permettent ainsi d’évaluer le niveau de prix anticipé par les marchés actuellement sur des horizons futurs). Ces prix sont particulièrement élevés pour l’hiver 2022-2023 : à la fin août 2022, les contrats à terme d’électricité pour cet hiver (4 e trimestre 2022 et 1er trimestre 2023) s’échangent entre 600 € et 800 € le MWh en Allemagne, Italie, Pays-Bas et Royaume-Uni, soit des niveaux plus de 10 fois supérieurs à la situation d’avant-Covid. Au-delà de la situation de cet hiver, alimentée par des craintes sur l’approvisionnement en gaz, les contrats à terme restent à ce stade très élevés même pour des horizons de temps de plusieurs années, indiquant potentiellement un changement structurel dans le niveau des prix de l’électricité.

D’une part, l’ensemble des hivers sont marqués par des niveaux de prix particulièrement tendus et d’autre part, les contrats à terme pour ces pays semblent se stabiliser vers 150 € le MWh pour l’été 2027, soit un prix encore plus de 3 fois plus élevé qu’avant-crise. Ces anticipations de prix reflètent sans doute un coût d’ajustement important et durable lié à la réorientation de l’approvisionnement énergétique de l’Europe, en réduisant les importations énergétique de la Russie (prix du gaz plus élevé, coût des nouveaux contrats, offre plus faible) ; des investissements coûteux pour le développement de la production énergétique européenne, à la fois dans le renouvelable et le nucléaire ; et un potentiel surcoût par rapport à la décennie précédente lié à la montée en charge des tarifications carbone. Notons que les prix de gros sur le marché de l’électricité espagnol sont bien plus faibles que dans le reste de l’Europe. Le pays, avec le Portugal, a décidé de garantir aux producteurs d’électricité un prix du gaz à 40 € le MWh à partir de juillet puis graduellement 70 € le MWh à fin 2022 (49 € en moyenne sur la période), via des aides d’Etat aux producteurs de gaz. Cela a permis d’abaisser le coût du gaz et donc de l’électricité sur le marché de gros.

Graphiques 2 et 3 : Prix anticipés sur les marchés de gros de l’électricité en Europe.

La situation est particulièrement préoccupante sur le marché de gros français, où la hausse des contrats à terme d’électricité est encore plus élevée que dans le reste de l’Europe. Sur le plan du gaz, la France est paradoxalement un peu plus épargnée par la flambée des prix : la France, grâce à ses approvisionnements plus diversifiés, bénéficie sur le marché de gros d’un prix du gaz parmi les plus bas d’Europe . Pour autant, les prix de l’électricité observés (spot) indiquent un prix de gros plus élevé que dans le reste de l’Europe : en août 2022, le prix de l’électricité spot sur le marché de gros français était en moyenne plus élevé qu’en Allemagne (+23 € le MWh, cf. graphique 3), qu’aux PaysBas (+41 €), qu’aux Royaume-Uni (+150 €) et qu’en Espagne (+351 €). L’électricité de gros était toutefois moins cher qu’en Italie (-35 €). Cette situation s’explique par une faible production électrique en France depuis le début de l’année (246 TWh au 1er semestre 2022, contre 270 au 1er semestre 2021), résultant de :

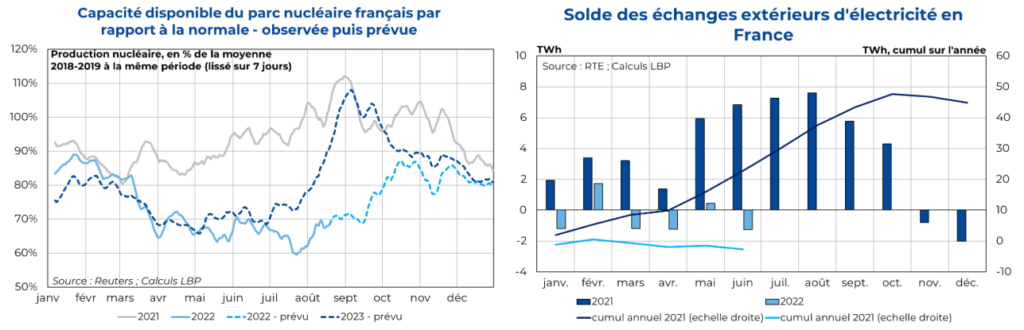

- La baisse importante de la disponibilité du parc nucléaire, affecté par l’arrêt de nombreux réacteurs, a contribué à renforcer la hausse des prix. La découverte de phénomènes de corrosion dans certaines centrales fin 2021 s’ajoute à un calendrier de maintenances classique (visites décennales, visites partielles et arrêts simples pour rechargement) déjà chargé. Par ailleurs, le niveau des rivières utilisées pour refroidir les réacteurs nucléaires a atteint son seuil le plus bas depuis vingt ans. Au total, au 1er semestre 2022, la production nucléaire s’est élevée à 154 TWh (cf. graphique 4), contre 182 TWh en 2021 ;

- Une production hydraulique historiquement faible, en raison de faibles précipitations sur le pays, qui ont limité les possibilités de remplissage des barrages. Au total, au 1er semestre 2022, la production hydraulique s’est élevée à 29 TWh (cf. graphique 5), contre 37 TWh en 2021. Le reste de l’Europe connaît toutefois des difficultés de production hydraulique similaires.

En outre, les marchés anticipent un prix de l’électricité nettement plus élevé en France que dans le reste de l’Europe pour cet hiver, et plus globalement pour l’ensemble des hivers à moyen-long terme. Les contrats à terme sur le marché de gros français s’échangent aux alentours de 1 300 € le MWh pour cet hiver 2022-2023, soit près de deux fois plus que dans les autres pays européens (cf. graphique 3). Si les niveaux de prix anticipés sont plus en ligne avec le reste de l’Europe pour les périodes estivales des prochaines années, l’ensemble des hivers jusqu’à 2027 sont marqués par des prix anticipés de l’électricité jusqu’à deux fois supérieurs au reste de l’Europe sur le marché français.

Graphiques 4 et 5 : La production d’électricité française est atone depuis le début de l’année.

La production d’électricité française devrait en effet rester anormalement faible ces prochaines années, en raison d’une production nucléaire atone, alimentant des anticipations de prix élevées sur le marché de gros français. EDF doit notamment réaliser des mesures de contrôles et de réparations supplémentaires et inédites, ce qui génère une plus grande incertitude sur sa capacité à remettre en service les centrales concernées par des maintenances avant l’hiver. Au 1er semestre 2022, la capacité de production disponible du parc nucléaire s’est élevée à 74 % de son niveau moyen observé en 2018-2019 à la même période , et les analystes de Reuters anticipent une disponibilité de production du parc nucléaire de 75 % par rapport au niveau 2018-2019 pour le 2e semestre (cf. graphique 6). En 2023, cette disponibilité devrait rester faible, à 81 % selon Reuters, en particulier pour le 1er semestre 2023. De son côté, EDF a communiqué sur une prévision de production à 330 TWh pour 2023, contre une moyenne 390 TWh entre 2015 et 2019. Selon la Commission de régulation de l’énergie (CRE), la production nucléaire en 2024 et 2025 pourrait rester proche de ce niveau de 330 TWh .

L’augmentation des prix de gros sur le marché français – présents et anticipés – traduit ainsi une offre domestique insuffisante, qui devra être comblée par des importations d’électricité pour satisfaire la demande, occasionnant un coût important pour l’économie française. A consommation relativement inchangée, la moindre production française au 1er semestre 2022 (246 TWh au lieu de 270 TWh en 2021, soit -24 TWh) a en effet dû être compensée par des importations plus élevées (cf. graphique 7). Ainsi, la France a présenté un solde extérieur d’électricité déficitaire de 3 Md€ au 1er semestre 2022, contre un solde excédentaire de 22 Md€ au 1er semestre 2021 (soit une dégradation du solde de -25 Md€, très proche de la baisse de production observée). Cette situation est historique pour la France, qui est structurellement exportatrice nette d’électricité habituellement.

Graphiques 6 et 7 : Capacité réduite du parc nucléaire français, compensée par les importations

Ainsi, la peine semble double pour l’économie française : d’une part, la France s’approvisionne à un coût très élevé pour satisfaire sa consommation électrique en étant importatrice nette dans cette période de forte hausse des prix ; d’autre part, le manque à gagner est très important, puisque la France aurait pu engendrer un gain important si elle était restée exportatrice nette comme habituellement. A titre purement illustratif, si la France avait conservé son solde exportateur de 45 TWh comme en 2021, le gain pour l’économie française aurait été en 2022 de 4,5 Md€ par pallier de 100 € le MWh (le prix spot est actuellement de plus de 500 € le MWh sur les marchés de gros).

En conséquence, les prix de détail de l’électricité devraient fortement augmenter : les entreprises, massivement en offre de marché, sont particulièrement concernées

Comme nous le signalions dans notre précédent Rebond, le prix observé sur le marché de gros de l’électricité n’est pas directement celui payé par le consommateur final au détail. A ce stade, les clients particuliers (dits résidentiels) sont globalement préservés de la hausse des prix de gros (cf. graphique 8). Cela résulte :

- De la production nucléaire domestique – même en baisse – dont le coût reste relativement stable et permet de limiter la hausse de coûts aux particuliers ;

- D’une limitation de l’augmentation du tarif réglementé de vente (TRV) hors taxes en 2022 ;

- D’une baisse des taxes début 2022 pour contrer en partie la hausse du TRV hors taxe.

La situation est plus complexe pour les entreprises. Dans le cadre de la libéralisation du marché de l’électricité, la loi énergie climat (LEC) a mis fin aux tarifs réglementés de vente d’électricité pour la plupart des entreprises . Ainsi, au 31 mars 2022, 70 % des clients non-résidentiels étaient en offre de marché (contre 26 % des particuliers) soit 96 % de la consommation des clients non-résidentiels. L’Insee fournit annuellement un prix moyen de l’électricité payé par l’industrie française, qui permet d’analyser son niveau et son évolution. Globalement, l’accès aux offres de marché a permis, jusqu’en 2020, à l’industrie de payer une électricité bon marché et moins élevée que les TRV (cf. graphique 9). Le prix moyen hors taxes de l’électricité payé par l’industrie a ainsi oscillé autour de 60 € le MWh entre 2021 et 2020, contre un TRV compris entre 80 et 100 € le MWh sur la même période. Les fournisseurs proposant des offres de marché ont en effet profité d’un prix très faible de l’électricité sur les marchés de gros, qui a notamment atteint des points bas inférieurs à 40 € le MWh en 2014, 2016 et 2020. Aussi, ces fournisseurs bénéficient d’un accès à l’énergie nucléaire historique à 42 € le MWh pour 100 TWh maximum chaque année dans le cadre du dispositif ARENH.

La très forte augmentation des prix de gros de l’électricité remet toutefois en cause l’accès à un prix compétitif pour l’industrie. Le prix de l’électricité sur les marchés de gros est maintenant bien supérieur aux TRV comme nous l’avons vu : en moyenne en août, il s’est établit à plus de 500 € le MWh sur le marché français et pourrait atteindre 1 300 € le MWh cet hiver. Par ailleurs, l’accès ARENH à l’énergie nucléaire historique ne suffit plus pour couvrir le besoin des clients des fournisseurs alternatifs : ces derniers ont sollicité 160 TWh d’électricité ARENH pour leurs clients, contre une fourniture maximale de 100 TWh. Au total, la hausse actuelle des prix de gros de l’électricité est et sera répercutée sur la facture des entreprises. La hausse de coût potentielle est élevée, puisque l’industrie a consommé 6,7 Md€ d’électricité en 2019 selon l’Insee (sans compter le secteur des services donc), représentant 0,7 % de leur production en valeur et 5,7 % de leur EBE. Une forte augmentation du prix de l’électricité peut ainsi rapidement compresser les marges des entreprises, en l’absence de répercussion de cette hausse de coûts sur leurs prix de vente.

Ces moyennes cachent toutefois des situations très hétérogènes :

- D’une part, les contrats en offre de marché pour les entreprises peuvent prendre des formes différentes, influençant sur le prix de l’électricité et son évolution : des offres à prix indexés sur différents produits (TRV, prix spot, ARENH, etc…) ; des offres à prix fixes, qui rendent constants les prix du MWh et de l’abonnement hors taxes pendant la durée contractuelle (ou sur une partie du prix comme la composante énergie du prix par exemple).

- D’autre part, le besoin en électricité (quantité et/ou puissance) peut influencer le prix et le type de contrats proposés.

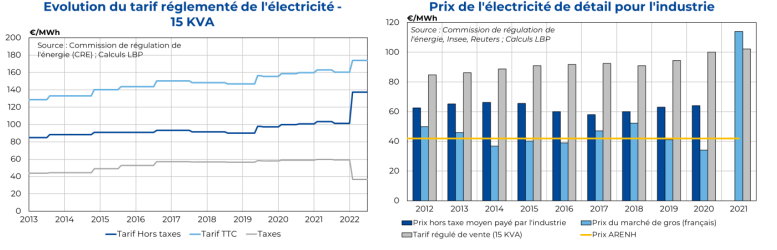

Graphiques 8 et 9 : Prix de l’électricité au détail

Or, les entreprises les plus consommatrices d’électricité – dont la facture électrique représente une part importante de leurs coûts – sont justement celles dont le prix de l’électricité pourrait le plus augmenter dans les mois à venir. Afin d’illustrer cette problématique, intéressons-nous à un niveau plus fin des entreprises par tranche de consommations (cette fois-ci l’ensemble des entreprises, industrie et services). D’après Eurostat (cf. graphique 10), en France, les entreprises les moins consommatrices d’électricité payent un prix de l’électricité très proche de celui du TRV : rappelons que les petites entreprises sont encore éligibles aux TRV. Ces petites entreprises bénéficient donc du bouclier tarifaire et du gel du TRV. Au contraire, les entreprises les plus consommatrices (notamment celles dont la consommation annuelle excède 70 000 MWh) payent un prix très proche des prix de gros : ces entreprises sont en effet exclusivement en offres de marché depuis fin 2015 et leur tarification s’approche des tarifs de gros du fait de l’importance de leur consommation. Si ces entreprises ont bénéficié des faibles prix du marché de gros ces dernières années, la situation devrait s’inverser avec l’envolée des prix de gros étudiée précédemment.

D’après nos estimations (cf. annexe) et hors mesures de l’Etat, le prix hors taxe de l’électricité pour les entreprises au profil le plus électro-intensif pourrait s’élever aux alentours de 320 € HT par MWh en 2023, contre 55 € en 2019 (cf. graphique 11). Cela représente une multiplication de leur prix de détail de près de 6 : ainsi, à consommation inchangée, une entreprise consommant 100 000 MWh par an pourrait voir sa facture passer de 5,5 M€ en 2019 (prix moyen de 55 €/MWh) à 32 M€ en 2023 (prix moyen à 323 €/MWh). Cette augmentation n’est pas aussi forte que celle anticipée par les marchés sur les prix de gros (prix anticipé à plus de 750 € le MWh pour 2023) car une partie de l’électricité demeure accessible pour les fournisseurs via le mécanisme ARENH de l’énergie nucléaire (à 42 € le MWh). A noter qu’en août 2022, le comparateur public « energie-info.fr » indique des offres indexées pour les professionnels comprises entre 160 et 170 € HT le MWh. Les offres à tarif fixé (pour 1 an à 3 ans) sont plus élevées et atteignent jusqu’à 790 € HT le MWh devant l’incertitude actuelle.

Graphiques 10 et 11 : Evolution du prix de détail de l’électricité pour les entreprises – observé et prévu

Le surcoût de cette envolée des prix devrait donc être élevé. Dans la configuration actuelle du marché, l’Etat devra massivement soutenir les entreprises pour éviter un choc majeur

Face à l’envolée des prix de détail pour les entreprises, l’Etat a mis en place des mesures pour venir en aide aux entreprises. D’une part, l’abaissement des taxes sur l’électricité (TICPE abaissé à 0,5 € le MWh) concerne également les entreprises. D’autre part, l’Etat a augmenté le quota ARENH de 100 à 120 TWh cette année, c’est-à-dire le montant accessible pour les fournisseurs à l’énergie nucléaire historique. Cela a donc joué sur le montant des factures pour les entreprises en offre de marché. Enfin, ces mesures ont été complétées, dans le cadre du plan de résilience économique et social, par des aides ciblées pour les entreprises électro-intensives. Pour être éligibles, les entreprises devront avoir effectué des achats de gaz et d’électricité atteignant au moins 3 % de leur chiffre d’affaires en 2021 et avoir subi un doublement du prix payé. Le montant des aides pourra atteindre 50 M€ et dépendra de la baisse de l’EBE des entreprises et de leur secteur d’activité. Cette aide d’Etat a été estimée à 5 Md€ et autorisée par la Commission européenne. On le voit, l’équation vise surtout à déplacer le surcoût entre les entreprises et les particuliers, l’Etat et EDF, la France étant importatrice nette d’électricité actuellement. Une augmentation des droits ARENH semble pénaliser EDF, qui vend alors davantage d’électricité nucléaire à bas prix aux fournisseurs alternatifs ; tandis que les aides de l’Etat déplacent le surcoût des clients vers les finances publiques.

La solution adoptée par l’Espagne et le Portugal semble séduisante : en subventionnant le marché de gros du gaz, les deux Etats abaissent alors le coût du gaz – la dernière énergie appelée pour la production électrique – ce qui entraîne alors l’ensemble des prix de gros de l’électricité à la baisse (cf. graphique 2). Cela a l’avantage de minimiser le coût pour les finances publiques, qui « payent » alors uniquement le surcoût de l’électricité produite à partir du gaz et pas l’ensemble de l’électricité consommée, comme le font de nombreux pays européens en subventionnant les prix de l’électricité au détail. Cette mesure a toutefois été appliquée exclusivement dans la péninsule ibérique, relativement isolée des interconnexions électriques européennes. Pour être adoptée en France, elle devrait être généralisée à l’ensemble de l’Europe : une subvention du marché de gros du gaz uniquement en France créerait des effets d’aubaine pour l’exportation vers des pays où la mesure n’est pas adoptée. Or, un consensus politique semble difficilement imaginable.

Les pays de l’UE doivent se réunir le 9 septembre afin de préparer « une intervention d’urgence et une réforme structurelle du marché de l’électricité » selon la présidente de la Commission . Plus que jamais, il apparaît essentiel pour la France et l’Europe de reconstituer des capacités de production électrique, afin d’assurer leur souveraineté énergétique, se protéger des mouvements de prix sur les marchés et des risques d’approvisionnement extérieurs.