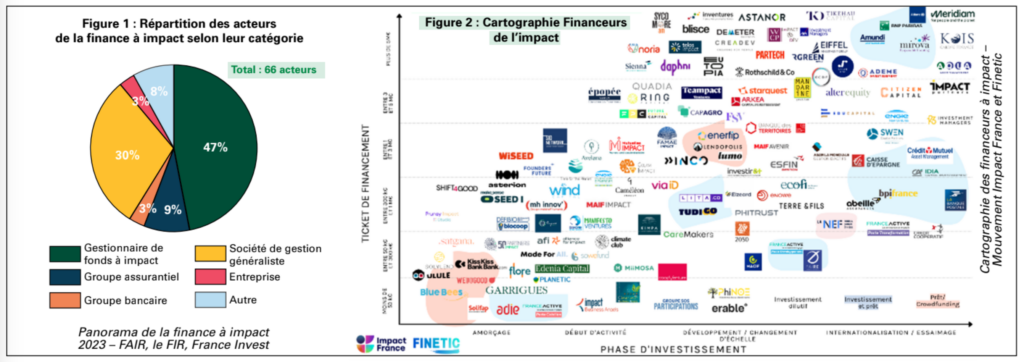

La finance à impact représente un total de 14,8 milliards d’euros (actifs sous gestion, non cotés, fin 2022) d’après le Panorama de la finance à impact – 20231 de FAIR, le FIR et France Invest. Ce montant est en croissance et ce même Panorama estimait une projection pour fin 2023 à près de 18 Mds€. Dans leur cartographie 20242, le Mouvement Impact France et Finetic recensent deux fois plus de fonds à impact qu’en 2021, montrant l’intérêt des investisseurs institutionnels pour ce segment.

Cela reste un petit segment de l’investissement en France, comparé aux 810 Mds€ d’encours cotés des fonds ISR (à fin juillet 2024). L’épargne solidaire, elle, représente 30 Mds€ sous gestion en 2023 avec une collecte en augmentation de 15% l’an passé. La finance à impact compte entre 66 et 128 acteurs financiers professionnels selon les catégories prises en compte, qui investissent en dette, en fonds propre ou en quasi-fonds propre dans des entreprises générant un impact social et/ou environnemental intentionnel, additionnel et mesurable.

Malgré ces tendances favorables, les conditions de financements sont devenues plus difficiles pour de nombreux porteurs de projet à impact depuis 2021. C’est en tout cas le retour des entrepreneurs et des investisseurs dont les activités sont impactées par la hausse des taux d’intérêt aux niveaux mondial et européen mais aussi par un contexte gouvernemental instable.

Six professionnel·les du domaine ont été sollicité·es pour éclairer notre compréhension de la situation actuelle, et nous partager leur analyse.

- Antoine Baudrit et Benoît Léger – Banque des Territoires

- Marie Dauvergne – BNPP Asset Management

- Pauline Heuzé – sb factory

- Charlotte Lafont – Ring Capital

- Isabel Yus-Sanchez – Région

Côté ESS, Isabel Yus-Sanchez souligne les difficultés structurelles pour faire financer les frais de fonctionnement car les financeurs à impact préfèrent accompagner des projets de développement. Il est aussi plus difficile de mobiliser des investisseurs pour les sujets comme la formation ou la collaboration entre acteurs, car non considérés comme innovants.

Les investisseurs sont plus attentifs à certaines dimensions. Chez Ring Capital, le développement des entreprises en portefeuille est actuellement analysé avec un scénario « nouvelle levée de fonds » et un scénario « recherche de rentabilité » pour s’adapter aux conditions de financement dans les prochains mois. Du côté de la Banque des Territoires, les équipes sont d’autant plus attentives au niveau d’expérience entrepreneuriale des porteurs de projet et à la pertinence territoriale et l’ampleur de l’impact des projets. Elles demandent aussi aux entrepreneurs de revoir les budgets plus régulièrement, pour bien identifier les trajectoires possibles dans un contexte tendu.

Certains projets sont plus affectés que d’autres : le secteur immobilier étant en crise, il devient difficile d’assurer la rentabilité des projets qui peinent à se financer, selon Marie Dauvergne et Antoine Baudrit. Les foncières solidaires sont des structures particulières touchées. Charlotte Lafont constate que les projets à impact qui s’adressent aux consommateurs finaux (« B2C ») sont aussi plus fragiles à cause de l’inflation.

Le contexte réglementaire actuel génère aussi des incertitudes : certaines évolutions réglementaires (rénovation énergétique ou défiscalisation de certains supports d’épargne par exemple) ne sont pas encore actées, ce qui génère un attentisme des acteurs, peu favorable aux entrepreneurs. De même, les nouveaux projets de contrats à impact social, fortement liés à l’action gouvernementale, sont à l’arrêt. Mais Pauline Heuzé note que l’écosystème s’active malgré tout, notamment autour de projets plus locaux avec des collectivités qui voient un intérêt fort pour cet outil.

Les porteurs de projet s’adaptent : plusieurs investisseurs remarquent que les projets vont parfois privilégier des financements avec plus de capital et moins de dette, étant donné le niveau des taux bancaires.

Ainsi, si les nouvelles réglementations (CSRD et loi PACTE) augmentent directement ou indirectement

les volumes disponibles pour financer l’économie à impact, le nombre de projets matures croit moins

vite et les conditions de marché pour les accompagner se sont tendues. Cette réalité vient raviver la

proposition faite par certains économistes de pratiquer des taux d’intérêt différenciés en fonction de

l’utilité sociale et de la contribution à la transition écologique des projets. Affaire à suivre !

Emma France

Directrice du Développement de

l’Impact – Institut Innovation &

Entrepreneuriat – HEC Paris