Alors que les marchés de crédit ont montré un accès de faiblesse cette semaine, les fondamentaux continuent d’évoluer exactement dans la lignée de ce que l’on pouvait déjà observer les semaines et mois passés, en particulier pour les entreprises en difficulté. Nous en citerons ici quelques exemples :

Eramet

la SLN (Société Le Nickel), filiale à 46% du minier français située en nouvelle Calédonie, est déjà très mal-en-point et vient de se placer sous la protection d’un mandataire ad-hoc pour éviter la cessation de paiement, elle fait face à un énième blocage social qui empêche toute activité.

Europcar

Après avoir été surendettée par un fonds et emmenée tout droit vers le défaut, Europcar poursuit sa route infernale aux mains de nouveaux fonds vautours, qui devraient terminer de l’achever… Ainsi, un article de Bloomberg signalait cette semaine que des banques étaient en train de céder leur facilité de crédit renouvelable (RCF) de maturité 2023 à des fonds spécialisés sur la dette « distressed ».

Casino

Après avoir soigneusement lessivé les créanciers de Rallye, le groupe continue sa stratégie basée exclusivement sur l’optimisation financière plutôt que sur la sauvegarde et la réussite opérationnelle. Ainsi, le distributeur français a utilisé le cash de son compte séquestre, destiné à la réduction de sa dette, pour racheter 200 millions d’euros d’obligations 2022 et 2023 sur le marché.

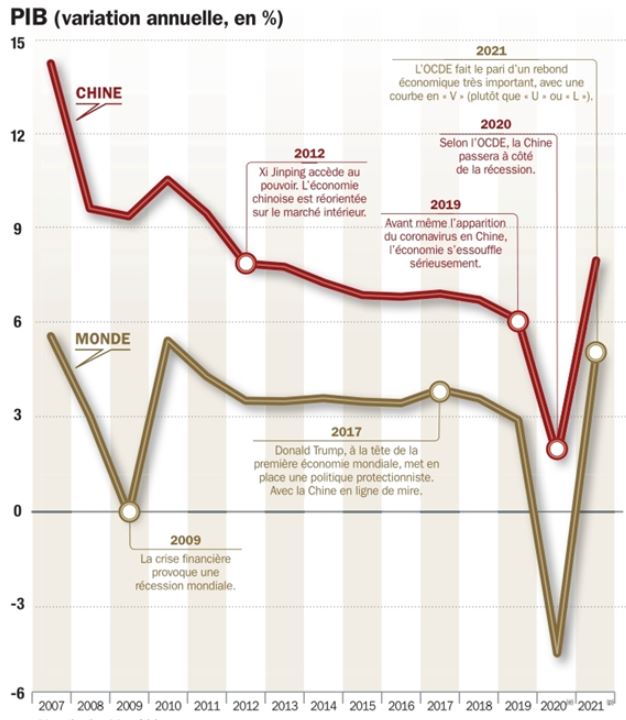

Les secteurs les plus touchés par la crise sanitaire doivent être mises en relation avec le macro-économique majeure

Ces difficultés croissantes dans les entreprises européennes, en particulier celles de basse qualité de crédit et des secteurs les plus touchés par la crise sanitaire doivent être mises en relation avec une observation macro-économique majeure : la mise à profit de cette crise par la Chine, qui a réussi à écarter les difficultés sanitaires très tôt et a permis à ses entreprises d’accélérer leur domination future sur le monde. Ainsi ce graphique, issu de Challenges, est-il tout à fait révélateur : selon l’OCDE, la Chine, contrairement au reste du monde – a fortiori l’Europe- ne connaîtra pas la récession en 2020 (+2% versus – 5% en moyenne pour le reste du monde) et sa croissance rebondira dès 2021 autour de 8% contre 5% pour le reste du monde. Le différentiel en sortie de crise sera donc majeur avec quasiment 10 points de PIB complémentaires sur 2 ans pour la Chine par rapport au reste du monde. A titre de comparaison, la France devrait chuter de 9,5% et reprendre d’environ 7%, soit -3 points de PIB nominal sur 2 ans et -13 points en relatif face à la Chine…

En conclusion sur un portefeuille obligataire corporate, depuis juin, nous conseillions d’éviter, presqu’à tout prix les secteurs en difficulté et les entreprises demandant l’assistance de l’Etat de manière forcée, les différenciant des entreprises opportunistes (comme Loxam ou CMA CGM). Les évènements ci-dessus montrent bien qu’il est important de continuer dans cette ligne de conduite et que pour investir sereinement sur le marché obligataire et viser un horizon de quelques années sans avoir à faire face à des restructurations ou autres aléas malencontreux, on préférera se positionner plutôt sur les catégories hautes ou intermédiaires (minimum BB en moyenne) afin de limiter la probabilité de défaut, la volatilité et ainsi de maximiser le rapport rendement/risque, au contraire des quelques années passées où il pouvait être plus rémunérateur de prendre le maximum de risques.

A Propos d’Octo AM Créée en 2011 à l’initiative d’Octo Finances et adossée au groupe Amplegest depuis 2018, Octo AM est spécialiste de la gestion obligataire ‘value’. S’adressant essentiellement aux investisseurs professionnels, qu’ils soient institutionnels ou patrimoniaux, Octo AM décline sa gestion au travers de fonds ouverts, fonds dédiés ou mandats avec un objectif permanent : rechercher les obligations offrant, selon le gérant, un rendement supérieur à son risque de crédit sur un horizon donné.