PLUS DE 2 000 FONDS LABELLISÉS AUX PROMESSES CONFUSES

Novethic publie depuis 2019 un panorama des labels européens qui lui permet d’analyser les évolutions du marché des fonds durables faisant évaluer leurs processus d’investissement par des organismes tiers. La dynamique ne se dément pas Le marché européen des fonds cotés labellisés se porte bien.

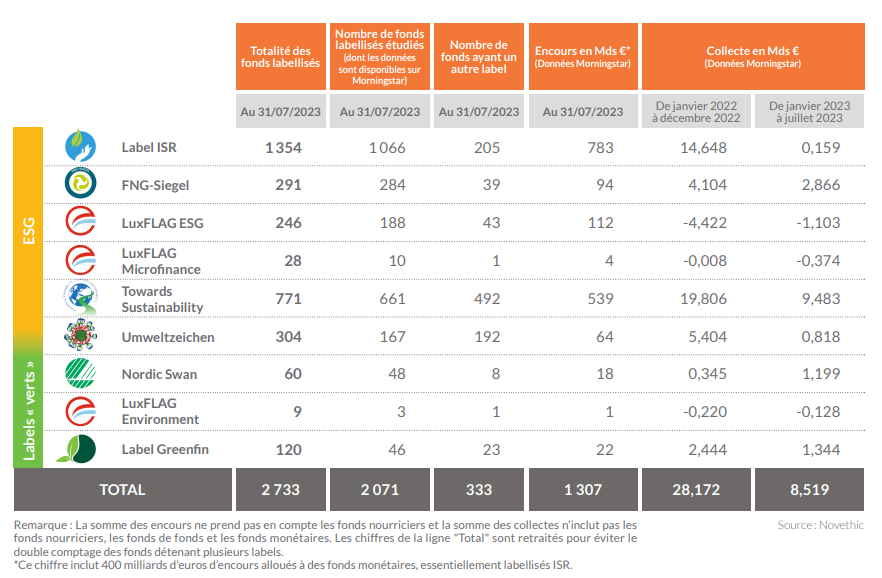

Au 31 juillet 2023, il avait dépassé la barre des 2 000 fonds pour un encours de plus de 1307 milliards d’euros. À titre de comparaison, la totalité des encours sous gestion en Europe atteint quasiment les 19 000 milliards d’euros (OCPVM et FIA confondus) pour plus de 66 000 fonds. La part de marché des fonds labellisés reste donc modeste malgré leur attractivité. Autre phénomène : malgré une importante décollecte en 20221 sur l’ensemble du marché des fonds européens, la collecte des sept principaux labels européens proposés en France, en Belgique, en Allemagne et dans les pays nordiques, sans oublier le Luxembourg, dépasse les 28 milliards d’euros sur la même année, dont, il est vrai, 14 milliards d’euros rien que pour les fonds labellisés ISR.

Tous les labels ne sont pas logés à la même enseigne. Les deux plus répandus restent le label ISR français, et le standard belge Towards Sustainability. Toujours enlisé dans son projet de réforme autour de l’exclusion ou non des énergies fossiles, le label ISR représentait 783 milliards d’euros d’encours à fin juillet 2023, devant les 539 milliards d’euros de Towards Sustainability, atteints avec 400 fonds labellisés de moins. Le label luxembourgeois LuxFLAG, qui n’a jamais vraiment décollé, semble en retrait, ce qu’illustre une décollecte significative observée à l’échelle des fonds disposant du label Luxflag ESG (- 5 milliards d’euros entre janvier 2022 et juillet 2023).

Des fonds labellisés très majoritairement « Article 8 » selon SFDR

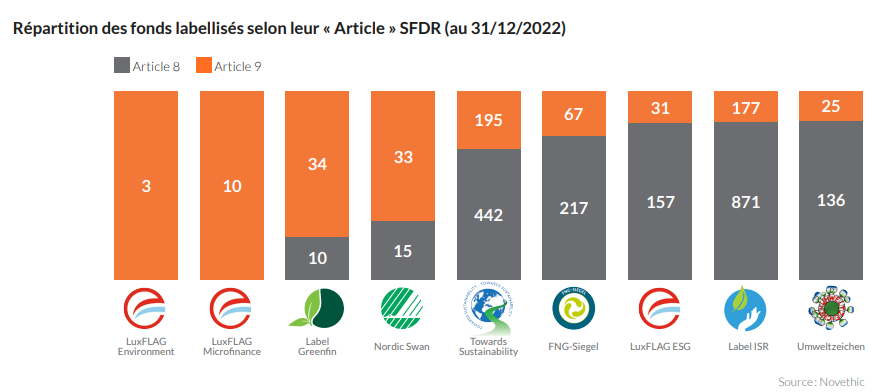

Ces labels cohabitent depuis 2021 avec une réglementation européenne qui demande aux gérants d’auto-classer leurs gammes de fonds durables selon deux catégories, Article 8 ou 9, qui conditionnent les exigences réglementaires de transparence à respecter. La quasi-totalité des fonds labellisés européens relèvent aujourd’hui de ces deux catégories (à près de 80 % classés en Article 8 contre 20% en Article 9) mais la part de marché globale de ces fonds Article 8 et 9, labellisés ou non, peut grandement varier d’un pays de commercialisation à l’autre, comme nous l’apprend le Market Insights de l’EFAMA2 datant de juin 2023. Ainsi, alors que la part de marché des fonds Article 8 atteignait fin 2022 autour de 90% en Suède et en Finlande, il est intéressant de constater que le label Nordic Swan est l’un des deux seuls labels, avec le label Greenfin, à être décerné en majorité à des fonds Article 9. Pour ce qui est des fonds domiciliés en France, la moitié des encours était déjà investie dans des fonds Article 8 à fin 2022. Le label ISR, dont certains critères vont moins loin que le cadre SFDR, notamment concernant la double matérialité des risques ESG, est attribué à près de 80% à des fonds qui sont classés Article 8. Le label Greenfin, doté d’exigences environnementales fortes, est pour sa part attribué en majorité à des fonds qui se conforment au niveau de transparence de l’Article 9.

Exclusion des fossiles : l’éternel débat

Les ONG ainsi que les gérants les plus engagés insistent pour pouvoir proposer des fonds labellisés pratiquant l’exclusion la plus claire possible des énergies fossiles. Le label Towards Sustainability s’est engagé dans cette voie en disant explicitement exclure, au-delà de l’armement et du tabac, le charbon, le pétrole et le gaz non conventionnels ainsi que les mauvais élèves du climat dans les secteurs du pétrole, du gaz et de la production d’électricité. Le label ISR, lui, continue à tergiverser sur les propositions qui lui ont été faites de fixer des critères exigeants pour le secteur pétrole et gaz, afin de ne pas pouvoir sélectionner dans les fonds labellisés les compagnies pétrolières les plus emblématiques.

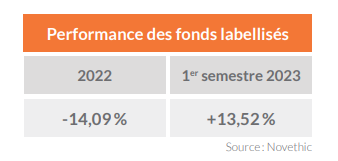

Le secteur de l’énergie, où l’on trouve ces majors, est déjà moins présent dans les fonds durables que d’autres secteurs. C’est pourquoi la performance des fonds durables a décroché en 2022, ne bénéficiant pas des excellents résultats boursiers des énergies fossiles. La performance moyenne des plus de 2 000 fonds cotés labellisés a ainsi été de -14,09% sur 2022. En revanche la tendance s’est inversée dès le premier semestre 2023, durant lequel la performance moyenne a atteint +13,52%. Faut-il rappeler que les performances réelles, environnementales et sociales des fonds durables labellisés doivent s’apprécier dans le long terme ?

Les fonds labellisés pourraient pousser le curseur vert

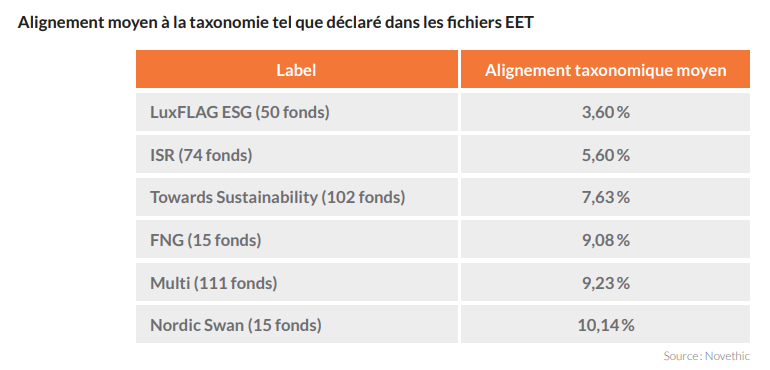

Lorsque l’on analyse la part verte des fonds labellisés sur le critère du pourcentage d’alignement sur la taxonomie des actifs investis, les résultats montrent la marge de progrès pour répondre à la demande de clients qui veulent contribuer à financer le verdissement de l’économie européenne. 93 % des fonds labellisés ne prennent à ce jour aucun engagement d’alignement minimum du portefeuille, soit 1 932 fonds dont les fichiers EET, pour European ESG Template, ont été scannés par Morningstar. Ce chiffre inclut 331 fonds classés en Article 9. Le paradoxe actuel veut que leurs annexes périodiques SFDR renseignent malgré tout sur la présence de quelques actifs verts. On obtient ainsi un alignement à la taxonomie à hauteur de 5,28% chez les fonds qui publient un chiffre supérieur à 0 sans s’être engagé pré-contractuellement sur un quelconque alignement. Quant aux 7 % de fonds annonçant un engagement d’alignement précontractuel, soit 139 fonds, le score moyen est meilleur mais toujours en dessous de 10%! Il est intéressant de souligner que la majorité de ces fonds est classée en Article 9 (75 fonds). Ces chiffres soulignent une fois de plus le grand décalage entre l’offre et la demande. Quand un conseiller propose un fonds labellisé, celui-ci est supposé garantir auprès des souscripteurs des qualités environnementales voire sociales du placement. La taxonomie a été conçue comme un outil objectivant les critères environnementaux pour prévenir le greenwashing. Les faibles scores d’alignement peuvent créer un effet déceptif mais ils reflètent la très faible part des activités des entreprises européennes conformes aux critères de la taxonomie.

Compte-tenu du calendrier d’entrée en vigueur de la taxonomie et du nombre de fonds qui investissent à la fois en Europe et sur d’autres marchés, ces données sont à ce stade majoritairement des données estimées par des fournisseurs tiers. L’alignement moyen à l’échelle de 14 fonds Greenfin est de 21,5 %. Ces fonds figurent dans le tableau parmi les fonds multi-labellisés.

La transition, un concept attractif à intégrer dans les référentiels

Si les entreprises majoritairement brunes et vertes (axées sur les solutions) sont relativement bien identifiées grâce à leur secteur d’activité, le débat sur ce que sont les entreprises en transition écologique et comment évaluer la crédibilité de leur transition est très vif. Sur l’ensemble du marché des fonds européens, labellisés ou non, on observe un attrait pour les fonds qui disent mêler des activités vertes et des activités de transition. Les données Morningstar3, montrent un changement assez radical du marché européen. En 2021, les fonds axés sur la transition climatique attiraient encore des volumes d’encours comparables aux collectes des fonds dit low carbon et de ceux axés sur les « solutions » au changement climatique, tandis que depuis 2022 ces fonds «Climate Transition» s’accaparent l’essentiel de la collecte, au détriment des fonds « Climate Solutions » ou encore des fonds d’obligations vertes. À leur tour, les labels commencent à s’emparer de cette évolution structurelle du marché. On peut notamment citer le label autrichien Umweltzeichen, qui étudie actuellement la possibilité d’intégrer dans son référentiel des critères de transition applicables aux entreprises encore partiellement actives dans les énergies fossiles. Le label allemand FNG démarre de son côté un travail sur la faisabilité d’intégration de critères axés sur la transition au sein de la certification.

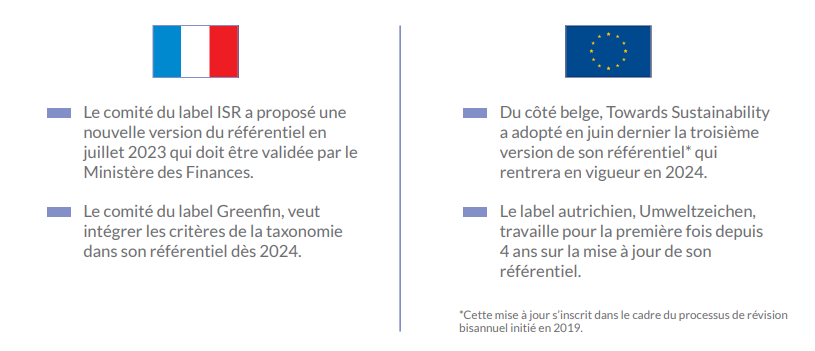

Les labels modifient leurs référentiels

L’année 2023 aura été marquée par la refonte de nombreux référentiels :

« Notre étude est utile dans un moment crucial pour les labels européens. Elle permet de faire le point sur un marché qui redevient très utile dans la mesure où la réglementation SFDR demandant aux fonds de s’auto-classifier Article 8 ou 9, a montré ses limites. Les labels restent en principe le meilleur moyen de répondre aux attente des épargnants qui veulent des produits lisibles et clairs. C’est loin d’être gagné : non seulement chacun des labels a des caractéristiques différentes, mais beaucoup d’entre eux sont en pleine refonte. Il faudrait converger vers des standards susceptibles d’embarquer les épargnants européens dans le financement du Green Deal mais le projet d’ecolabel pour la finance est porté disparu ».

Anne-Catherine Husson-Traore, Directrice Générale de Novethic.

À propos de Novethic, l’accélérateur de transformation durable de la Caisse des Dépôts

Informer, former et susciter l’action des acteurs financiers, des entreprises et des citoyens est notre mission. À la croisée des stratégies de finance durable et des pratiques de responsabilité sociétale des entreprises, Novethic déploie ses expertises – média, recherche, audit et formation – pour permettre aux professionnels de relever les défis de la transformation durable.

Fondée en 2001, Novethic est une filiale du Groupe Caisse des Dépôts.