Le 3 Novembre 2022 : Depuis 2013, la course au rattrapage des pays développés par les grands pays émergents stagne. Néanmoins, tous les grands marchés émergents disposent d’un potentiel de croissance accru.

Par lettre Trésor, rédigé par Xavier Coeln.

Les grands pays émergents

Ce ralentissement de l’activité est structurel dans la plupart des pays, car la dynamique des facteurs de production (travail, capital, facteur agrégé) qui déterminent la croissance potentielle s’affaiblit

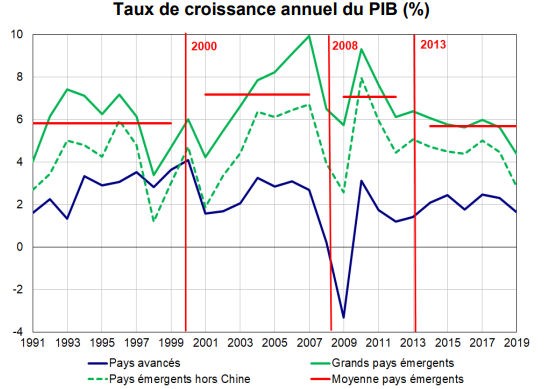

Le rattrapage généralisé des pays avancés par les grands pays émergents marque le pas. Après avoir dépassé en moyenne 7 % entre 2000 et 2007, la croissance annuelle des grands pays émergents s’est stabilisée à 6,5 % entre 2008 et 2012 grâce aux politiques de relance post-crise financière, mais elle a ensuite faibli, autour de 5 % en moyenne entre 2013 et 2019 .

Ce ralentissement de l’activité est structurel dans la plupart des pays, en raison de l’affaiblissement de la dynamique des facteurs de production (travail, capital, productivité globale des facteurs), qui déterminent le potentiel de croissance d’une économie. Depuis près de dix ans, le ralentissement est particulièrement marqué en Afrique du Sud, au Brésil et en Chine. Seules l’Inde et l’Indonésie, à un stade moins avancé de leur dynamique de rattrapage, maintiennent des taux de croissance élevés et relativement stables.

La contribution du travail diminue en raison du vieillissement de la population ou de créations d’emplois insuffisantes. L’accumulation du capital, via l’investissement, décélère également. Les gains de productivité issus de l’exode rural (transfert de la main d’œuvre agricole vers des secteurs plus productifs) se tarissent en Asie, de même que ceux qui résultaient des réformes menées dans les années 1990 et 2000 dans la plupart des pays.

Tous les pays disposent de marges pour augmenter leur croissance potentielle. Ils peuvent accroître la contribution du travail, via une participation accrue des femmes au marché du travail, et dynamiser l’investissement et la productivité, à travers une hausse du niveau d’éducation ou une plus grande ouverture des marchés domestiques.

Source : FMI, DG Trésor ; dernier point : 2019. Note : Les « grands pays émergents » désignent l’Afrique du Sud, le Brésil, la Chine, l’Inde, l’Indonésie, le Mexique et la Turquie.

Un rattrapage généralisé qui marque le pas

Une croissance qui a faibli au cours de la dernière décennie

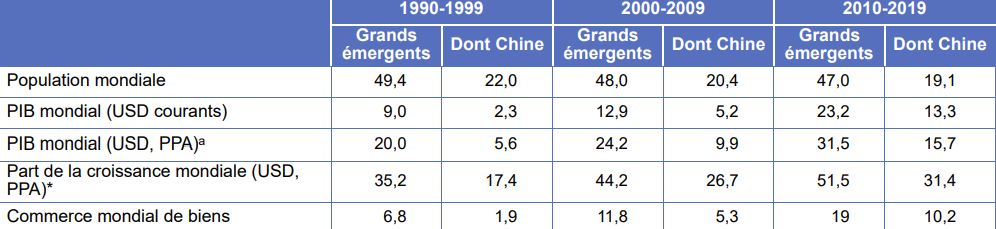

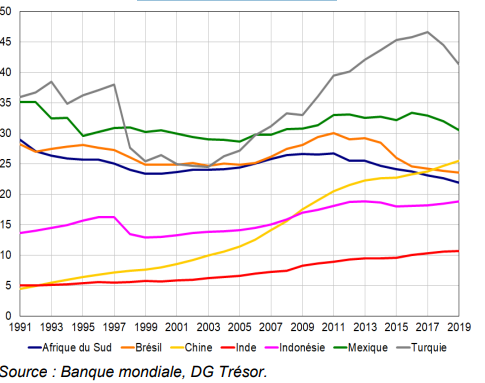

La part des grands pays émergents1 dans l’économie mondiale a fortement augmenté depuis trente ans (cf. Tableau 1). Alors que le PIB de ces pays représentait environ 10 % du PIB mondial au début des années 1990 (exprimé en dollars courants), leur part s’élevait à plus d’un quart à la fin de la décennie 2010, et ce malgré le recul de leur part dans la population mondiale. Au sein de ce groupe et sur longue période, la Chine se singularise par une croissance stable et élevée, et son PIB dépasse le PIB cumulé des six autres pays étudiés depuis 2012, en dollars courants.

Après une période de croissance élevée et continue (2000-2012), le rattrapage des pays avancés par l’ensemble des grands pays émergents a marqué le pas. Leur croissance, heurtée par plusieurs crises dans les années 1990, a en moyenne atteint près de 4 % par an entre 1991 et 1999 (cf. Graphique de la page de garde) puis augmenté significativement jusqu’à plus de 7 % en moyenne entre 2000 et 2007. Après la crise financière de 2008, les politiques de relance dans de nombreux pays, avancés comme émergents, ont permis le maintien d’un taux de croissance de près de 6½ % entre 2008 et 2012. Depuis 2013, la croissance a reflué en moyenne autour de 5 % et sa baisse est quasi générale. Malgré ce récent ralentissement, la part des grands pays émergents dans la croissance mondiale n’a cessé d’augmenter sur les trois décennies, d’un tiers dans la décennie 1990 à la moitié dans la décennie 2010. La croissance des économies avancées a fléchi dans une moindre mesure, passant de 2½ % entre 2000 et 2007 à 2 % entre 2013 et 2019. Le différentiel de croissance entre les économies émergentes et avancées s’est donc nettement réduit dans la décennie 2010, marquant un ralentissement de la convergence à l’œuvre durant la décennie précédente.

Tableau 1 : Part des grands pays émergents au sein de l’économie mondiale (%)

Source : FMI, Banque mondiale, calculs DG Trésor

Un environnement international moins porteur

La part des grands pays émergents1 dans l’économie mondiale a fortement augmenté depuis trente ans (cf. Tableau 1). Alors que le PIB de ces pays représentait environ 10 % du PIB mondial au début des années 1990 (exprimé en dollars courants), leur part s’élevait à plus d’un quart à la fin de la décennie 2010, et ce malgré le recul de leur part dans la population mondiale. Au sein de ce groupe et sur longue période, la Chine se singularise par une croissance stable et élevée, et son PIB dépasse le PIB cumulé des six autres pays étudiés depuis 2012, en dollars courants.

Après une période de croissance élevée et continue (2000-2012), le rattrapage des pays avancés par l’ensemble des grands pays émergents a marqué le pas. Leur croissance, heurtée par plusieurs crises dans les années 1990, a en moyenne atteint près de 4 % par an entre 1991 et 1999 (cf. Graphique de la page de garde) puis augmenté significativement jusqu’à plus de 7 % en moyenne entre 2000 et 2007. Après la crise financière de 2008, les politiques de relance dans de nombreux pays, avancés comme émergents, ont permis le maintien d’un taux de croissance de près de 6½ % entre 2008 et 2012. Depuis 2013, la croissance a reflué en moyenne autour de 5 % et sa baisse est quasi générale. Malgré ce récent ralentissement, la part des grands pays émergents dans la croissance mondiale n’a cessé d’augmenter sur les trois décennies, d’un tiers dans la décennie 1990 à la moitié dans la décennie 2010. La croissance des économies avancées a fléchi dans une moindre mesure, passant de 2 ½ % entre 2000 et 2007 à 2 % entre 2013 et 2019. Le différentiel de croissance entre les économies émergentes et avancées s’est donc nettement réduit dans la décennie 2010, marquant un ralentissement de la convergence à l’œuvre durant la décennie précédente.

Tableau 1 : Part des grands pays émergents au sein de l’économie mondiale (%)

Source : FMI, Banque mondiale, calculs DG Trésor.

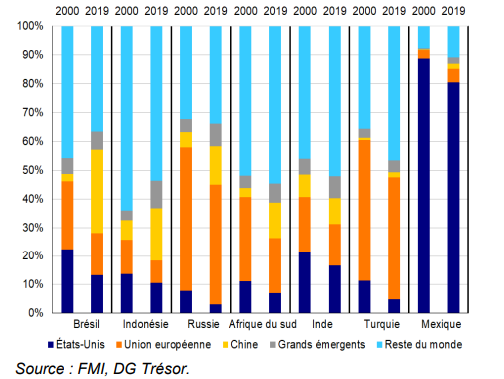

D’un point de vue commercial, de nombreux pays émergents ont bénéficié de l’émergence de la Chine dans les années 2000 et du dynamisme des échanges internationaux. Les pays producteurs de matières premières (Afrique du Sud, Brésil, Indonésie) ont particulièrement profité d’un « supercycle », grâce à la hausse des cours internationaux et des volumes exportés, en particulier à destination de la Chine. Inférieure à 5 % au début de la décennie 2000, la part de la Chine dans les exportations du Brésil représentait, par exemple, plus de 25 % en 2019 (cf. Graphique 1), un phénomène également visible en Indonésie. Le ralentissement de la croissance chinoise (cf. infra) a entraîné une modération de la demande en matières premières, portant un coup d’arrêt au supercycle en 2011 et provoquant une chute des cours pétroliers en 2014. Parmi les grands pays émergents,

le Mexique et la Turquie ont moins directement bénéficié du dynamisme de la Chine, parce que tournés davantage vers les États-Unis et l’Union européenne respectivement, et leur cycle économique a davantage évolué avec celui des pays avancés.

La politique monétaire dans les pays avancés a longtemps soutenu l’investissement dans les grands pays émergents. Dans la décennie 2000, la faiblesse des taux d’intérêt réels, résultant de la politique monétaire accommodante dans les pays avancés, et

les perspectives de croissance du PIB et de rendements plus élevés dans les pays émergents, ont favorisé les investissements de portefeuille et les investissements directs étrangers (IDE) à destination de ces pays. Cette dynamique généralisée s’est toutefois essoufflée après la crise financière, et plus nettement après 2013 et l’annonce du resserrement de la politique monétaire américaine (taper tantrum). Dans les grands pays émergents, les flux nets entrants d’IDE et de portefeuille, en moyenne autour de 2,5 % du PIB dans la décennie 1990, ont crû tendanciellement après 2002 (exception faite de 2008) pour atteindre 4,9 % du PIB en 2012. Depuis, ce niveau a diminué pour s’établir à 3 % du PIB en moyenne entre 2015 et 2019.

Graphique 1 : Pays clients (% des exportations en dollars courants )

Une baisse structurelle du taux de croissance

Des trajectoires qui dépendent du niveau initial de revenu de chaque pays

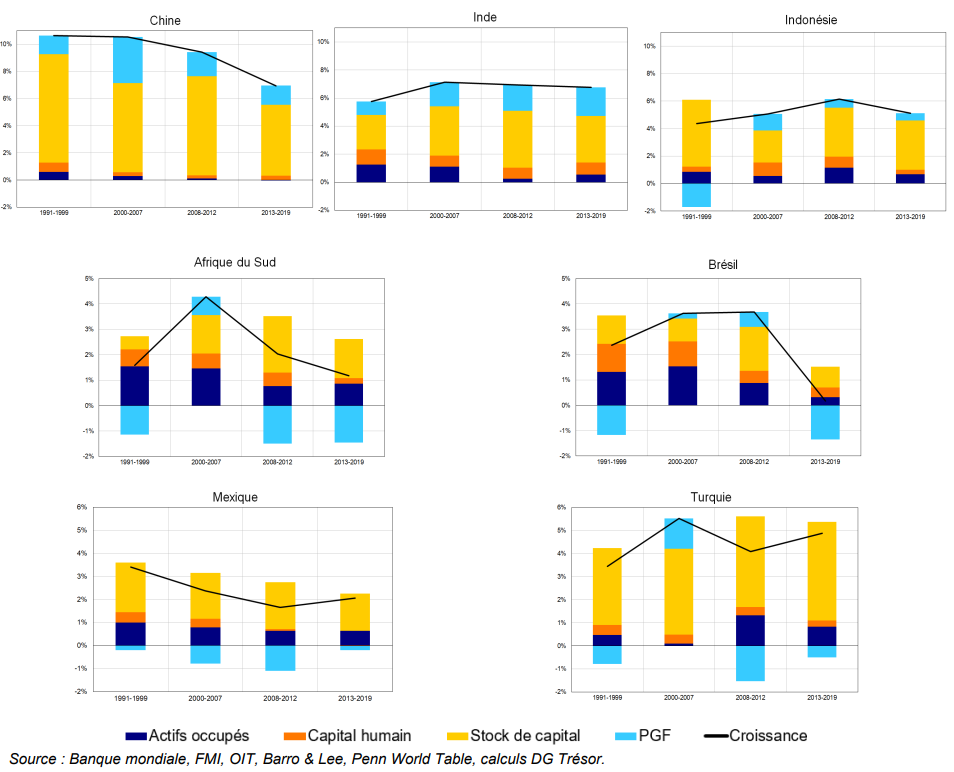

Passée au second plan face au rattrapage généralisé de la décennie 2000, la divergence de trajectoire des grands pays émergents est réapparue depuis une décennie. Les pays à un stade de rattrapage initialement moins avancé (Chine, Inde, Indonésie) ont connu les taux de croissance les plus élevés depuis 30 ans (cf. Graphique 2), grâce à leur transition démographique, la croissance de leur stock de capital et de la productivité globale des facteurs (PGF), initialement faibles (cf. Encadré 1). Depuis 1991, la Chine a ainsi connu une croissance sans précédent, grâce à un taux d’investissement élevé, à l’exode rural (réallocation des actifs du secteur agricole vers les autres secteurs plus productifs) et à des réformes structurelles menées dans les années 1990 et 2000. Même si elle est plus modeste qu’en Chine, la croissance de l’Inde et de l’Indonésie a été forte, grâce à l’exode rural, à des progrès éducatifs et à un taux investissement élevé, facilité par une forte rentabilité du capital compte tenu du niveau de développement plus limité de ces économies (cf. infra)

La dynamique des pays à un stade initial de rattrapage plus avancé est contrastée. La Turquie a connu en 2001 une crise financière, qui a conduit à un ajustement de son économie et ensuite engendré une dynamique favorable à l’investissement et la productivité, mais qui s’essouffle néanmoins depuis plusieurs années. En Afrique du Sud, au Brésil et au Mexique, la croissance est marquée par de faibles gains de productivité et par un investissement peu dynamique (à l’exception des années du supercycle des matières premières en Afrique du Sud et au Brésil). Dans ces pays, l’atonie de l’activité ces dernières années a annihilé les effets positifs de la décennie précédente, provoquant un recul relatif par rapport au reste des grands pays émergents et des pays avancés.

Graphique 2 : Évolution du PIB par habitant par rapport aux États-Unis (PPA, %)

Décomposition de la croissance

La croissance du PIB peut être modélisée à l’aide d’une fonction de production, à partir de la fonction de CobbDouglas. Dans ce cadre d’analyse, la croissance du PIB est décomposée selon l’accumulation des facteurs de production et la productivité globale des facteurs (PGF) :

Où Yt représente le PIB en période t, Kt le stock de capital, Lt le nombre d’actifs occupés, ht le capital humain, At la PGF et a la part de la rémunération du capital dans la production. Les données sous-jacentes à l’estimation de chaque facteur sont issues du Fonds monétaire international pour Yt , de l’Organisation international du Travail (OIT) pour Lt et a, de la Banque mondiale pour Kt (avec une estimation du stock de capital à partir des flux d’investissement), et d’un indice construit à partir des données de Barro R. & Jong-Wha Leeb pour ht . La productivité globale des facteurs (PGF) est calculée comme un résidu de la fonction de production. Comme elle dépend de de la contribution des autres facteurs, elle est susceptible de varier selon les méthodes d’estimation de ces facteurs. Elle recouvre à la fois la qualité de l’affectation des ressources entre les secteurs (gains de productivité « intersectoriels », cf. graphique 7) et d’autres facteurs plus difficilement mesurables comme le progrès technique ou la capacité du cadre institutionnel à favoriser la croissance (gains « intrasectoriels »).

Graphiques : Contribution des facteurs de production à la croissance du PIB (%)

Une contribution du facteur travail qui ralentit

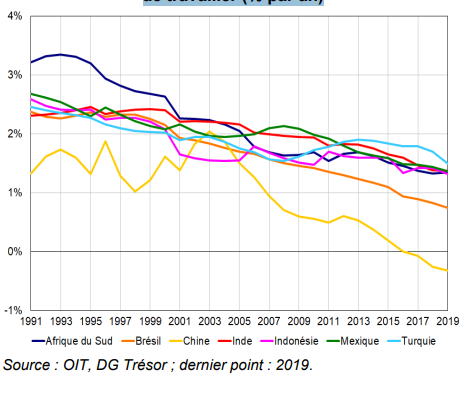

La démographie est un facteur de croissance grâce à la « transition démographique » (c’est-à-dire lorsque la croissance de la population en âge de travailler, de 15 à 64 ans, est plus rapide que celle de la population totale). Cette dynamique a toutefois désormais un rôle moindre dans la plupart des grands pays émergents, où le vieillissement de la population rapproche leur structure démographique de celle des pays avancés. Par conséquent, la contribution du facteur travail à la croissance économiqu diminue dans la majorité des pays émergents .

C’est le cas du Brésil où, si la population en âge de travailler continue ‘augmenter, sa part dans la population totale a atteint un pic en 2018. La démographie joue depuis récemment un rôle négatif dans la croissance en Chine, où se conjuguent un faible taux de natalité et un âge précoce de départ à la retraite (de 50 ans pour les femmes ouvrières à 60 ans pour les hommes). La transition démographique joue encore un rôle positif dans les autres pays, surtout en Inde et en Indonésie, même si la population en âge de travailler y croît de moins en moins vite (cf. Graphique 3).

Graphique 3 : Taux de croissance de la population en âge de travailler (% par an)

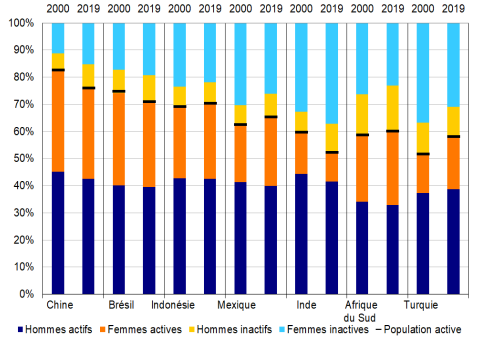

L’effet positif de la transition démographique sur la croissance est renforcé par la hausse de la participation au marché du travail (passage de l’inactivité à l’activité) et la création d’emplois (permettant aux actifs d’occuper un emploi) : une création suffisante d’emplois couplée à un changement des comportements, comme une plus forte intégration des femmes au marché du travail, soutient la contribution du facteur travail à la croissance. À l’inverse, si la croissance de l’emploi ne permet pas d’absorber les nouveaux entrants sur le marché du travail, les effets de la transition démographique sont minorés, de manière plus durable si cette création d’emplois insuffisante entraîne des sorties du marché du travail.

Au sein des grands émergents, l’intégration des femmes au marché du travail a été notable en Turquie, avec une hausse de 11 points de pourcentage entre 2000 et 2019 de leur taux de participation (atteignant 39 %, ). Ce phénomène est perceptible dans une moindre mesure au Brésil, au Mexique (+8 points, à 62 % et 49 % respectivement) et en Afrique du Sud (+6 points, à 54 %). L’Inde se singularise par une sortie d’activité de sa population en âge de travailler, conséquence d’une création insuffisante d’emplois formels et du découragement des individus, ce qui réduit la contribution du facteur travail à la croissance malgré la transition démographique. Le taux de participation des femmes y est faible et en baisse (–10 points, à 22 % en 2019).

Concernant le marché du travail, l’Organisation Internationale du Travail estime que le taux de chômage entre 1991 et 2019 est relativement stable en Chine, autour de 5 %, de même qu’en Inde et au Mexique (où une part significative de l’emploi est informelle). Le taux de chômage a augmenté de 23 % à 27 % sur la décennie passée en Afrique du Sud, et il y constitue une vulnérabilité structurelle de l’économie, traduisant des difficultés d’appariement sur le marché du travail (faible nombre de chercheurs d’emplois qualifiés au regard du nombre de postes à pourvoir).

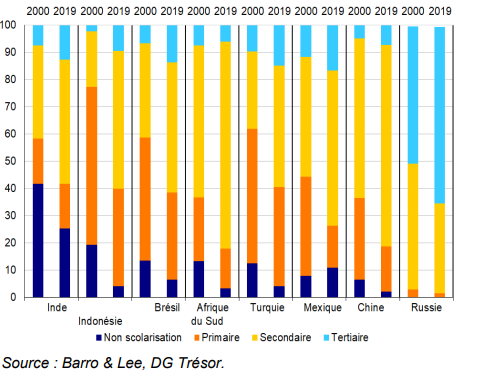

Graphique 4 : Structure de la population en âge de travailler (15-64 ans)

Graphique 5 : Évolution du niveau de scolarisation (% de la population de 15 à 64 ans)

La moindre contribution de la population employée à la croissance économique peut être contrebalancée par l’amélioration du capital humain. Les grands pays émergents ont connu d’importants progrès en matière d’éducation. Les progrès enregistrés dans l’éducation primaire ont ainsi été notables en Afrique du Sud ou au Brésil dès les années 1990, impliquant une nette amélioration du capital humain . Entre 2000 et 2015, la hausse du nombre moyen d’années d’études a été importante en Afrique du Sud (de 7,9 à 10,2 ans), en Indonésie (de 5,4 à 8,6 ans) et en Inde (de 5,3 à 7,4 ans), principalement grâce aux progrès dans la scolarisation secondaire. Dans l’ensemble, le niveau moyen d’éducation est aligné avec le niveau de développement des pays, avec toutefois un contraste en Inde (où la proportion de personnes n’ayant pas été scolarisées reste relativement forte, comparée à la population totale, cf. Graphique 5) de même qu’en Afrique du Sud (où le nombre de personnes ayant fait des études supérieures est faible au regard du nombre d’étudiants dans le secondaire).

Un ralentissement de l’investissement sauf en Chine, en Indonésie et en Turquie

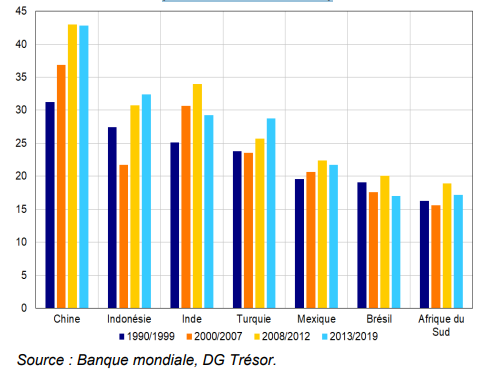

L’accumulation de capital joue un rôle majeur dans les premières phases de développement. L’Inde et l’Indonésie, moins avancés que les autres grands pays émergents, ont ainsi des taux d’investissement élevés (cf. Graphique 6) qui ont contribué à leur croissance soutenue . Ce fut également le cas de la Chine dans les années 1990 et 2000. Depuis la crise de 2008, les autorités chinoises maintiennent, par le biais de l’intervention publique, un taux d’investissement élevé au regard du niveau de développement du pays. Si cette politique freine la baisse de la croissance, elle va de pair avec une hausse rapide de l’endettement, difficilement soutenable dans la mesure où le capital financé par l’endettement a une rentabilité décroissante. En outre, cet investissement cible des secteurs peu productifs comme l’immobilier6 et peut exercer un effet d’éviction sur le crédit a secteur privé, au détriment de l’innovation et de la productivité globale de facteurs. En Turquie, les autorités ont adopté une approche similaire dans un contexte de baisse structurelle du taux de croissance. Depuis la crise financière, le relâchement de la politique monétaire turque vise à soutenir le crédit, et in fine l’investissement, au risque d’engendrer une surchauffe chronique de l’économie et de provoquer des crises de change (2018, 2021). L’investissement en Afrique du Sud et au Brésil est corrélé avec l’évolution du cours des matières premières, à l’origine de sa décélération depuis la fin du « supercycle », et il y est contraint par un environnement des affaires relativement défavorable.

Graphique 6 : Taux d’investissement (total, brut, % du PIB)

Un ralentissement des réformes et de la productivité

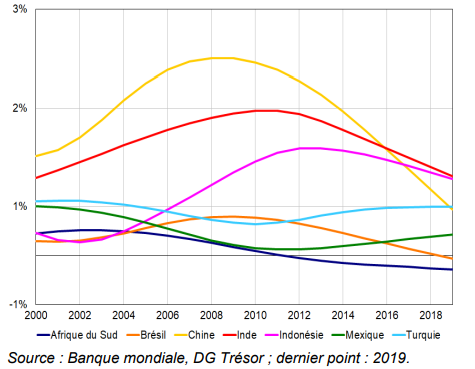

La croissance de la PGF agrège des gains de productivité « intersectoriels » et « intrasectoriels » (cf. Encadré 1). Son interprétation est particulièrement difficile dans les pays exportateurs de matières premières, où la croissance est structurellement plus volatile et liée à la variation des cours des matières premières. Toutefois, dans une étude de 2015, le FMI montre que les phases ascendantes du cycle des matières premières vont de pair avec une hausse de l’investissement, mais exercent également un effet baissier sur la PGF, étayant l’hypothèse d’une « maladie hollandaise » susceptible d’affecter les pays exportateurs de matières premières.

Une partie des gains de productivité résulte des changements dans la structure sectorielle des économies. En particulier, l’exode rural et la transition de la main d’œuvre du secteur agricole vers des secteurs où la productivité marginale du travail est plus

élevée (dans l’industrie et dans une moindre mesure les services) favorisent les gains de productivité8. Cela a été le cas en Chine (cf. Graphique 7) : en 2000, un actif sur deux était employé au sein du secteur agricole, contre environ 25 % dans l’industrie et les services ; en 2019, la part des actifs employés dans le secteur agricole était de 25 %, contre près de la moitié dans les services et plus de 25 % dans l’industrie. Cette dynamique est également à l’œuvre en Inde et en Indonésie. Dans ces pays, ce sont surtout les services, où les gains de productivité sont plus faibles que dans l’industrie, qui ont bénéficié des transferts de main d’œuvre. Dans ces trois pays, les gains de productivité issus de l’exode rural se tarissent progressivement. Dans les autres grands pays émergents, les gains de productivité intersectoriels sont plus limités. Le recul de l’emploi industriel en Afrique du Sud est même à

l’origine d’une contribution nette négative de la réallocation du facteur travail.

Graphique 7 : Gains de productivité du travail liés à la mobilité intersectorielle (% du PIB, avec fonction de lissage)

S’agissant des gains de productivité intrasectoriels, la productivité globale des facteurs a été dynamisée dans de nombreux pays par d’importantes réformes dans les années 1990 et 2000. Ces réformes et la progression des échanges extérieurs auraient fortement soutenu la PGF dans les années 2000 grâce à la concurrence sur le marché interne et au développement du secteur financier. L’adhésion de la Chine à l’OMC en 2001 et le processus d’adhésion de la Turquie à l’Union européenne dans les années 2000 ont, par exemple, entraîné de nombreuses réformes et facilité les transferts de technologie par le biais des investissements étrangers. À partir des années 2000, cette dynamique s’est progressivement essoufflée et, lors de la décennie passée, un nombre plus limité de réformes ont été menées dans l’ensemble des pays émergents et en développement. Ceci serait pour partie à l’origine d’un ralentissement de la PGF selon la Banque mondiale.

En Afrique du Sud et au Brésil, la croissance de la PGF est en outre structurellement pénalisée par un environnement des affaires jugé défavorable : faible qualité des infrastructures et en particulier du réseau électrique en Afrique du Sud12, faible ouverture de l’économie (25 % du PIB) et complexité de l’environnement réglementaire au Brésil13. Le faible niveau d’investissement en recherche et développement (1,3 % du PIB au Brésil, 0,8 % en Afrique du Sud) limite aussi la capacité d’innovation de ces pays. En Inde, la mauvaise allocation du crédit, dont la part allouée au secteur manufacturier est faible et en baisse, et la rigiité des règles du marché du travail ralentissent la création d’emplois formels et brident la PGF selon la banque centrale indienne.

De possibles réformes pour accroître le potentiel de croissance

Le piège du revenu intermédiaire

Le faible dynamisme des facteurs de production, travail et capital, devrait perdurer dans les grands pays émergents. S’agissant du travail, l’avancée en matière de transition démographique en limiterait progressivement les gains. S’agissant de l’accumulation de capital, elle décélèrerait en raison du rattrapage graduel de ces économies vis-à-vis des pays avancés. Compte tenu des perspectives baissières sur les facteurs de production, la croissance devrait être désormais davantage le fruit d’une meilleure efficacité du travail et du capital que de leur accumulation, et l’exposition au « piège du revenu intermédiaire » nécessite pour la plupart des grands pays émergents d’accroître significativement leur productivité. Or, un ralentissement des gains de productivité est perceptible dans plusieurs d’entre eux (Afrique du Sud, Brésil, Mexique, Turquie).

S’agissant de la Chine, sa dynamique de croissance lui permettrait de dépasser le seuil de pays à « revenu intermédiaire » (revenu national brut d’au moins 13 205 USD par habitant) dans les prochaines années selon la Banque Mondiale. Néanmoins, cette dynamique résulte en partie de la politique volontariste de soutien au crédit et à l’investissement (cf. supra) alors que la structure de l’économie chinoise est proche de celle des pays exposés au « piège du revenu intermédiaire » (faibles gains de productivité

intersectoriels, baisse de la rentabilité du capital et de la compétitivité de la main d’œuvre). Pour éviter un trop fort ralentissement de la croissance et favoriser les composantes les plus productives de l’investissement, les autorités chinoises ont lancé depuis 2016 des réformes, afin de rediriger le crédit du secteur immobilier vers les autres secteurs et de favoriser le développement du marché obligataire. Toutefois, ces mesures seraient insuffisantes pour assurer la soutenabilité de la croissance en l’absence de

rééquilibrage de la demande. La plupart des analyses convergent sur la nécessité d’augmenter la place donnée à la consommation des ménages (moins de 40 % du PIB en 2019), notamment par une plus grande prise en charge par le secteur public des dépenses

sociales, par rapport aux exportations (près de 19 %) et à l’investissement (43 %). À ce stade, les mesures de soutien à la consommation des ménages sont cependant modestes et le rééquilibrage de la croissance peine à se manifester.

Quel crédit donner à la thérorie du piège du revenu intermédiaire ?

Le « piège du revenu intermédiaire », concept introduit par Gill et Kharas en 2007a, désigne la situation des pays qui ne parviennent pas à maintenir un taux de croissance suffisant pour conserver une dynamique de rattrapage des pays avancés. Selon ces auteurs, les pays à revenu intermédiaire ne peuvent s’appuyer ni sur les facteurs initiaux de croissance des pays en développement, tels qu’une main d’œuvre abondante et de faibles salaires, ni bénéficier des gains de productivité issus de l’innovation dans les pays avancés. D’autres auteurs ont identifié des seuils où les économies connaissaient un ralentissement. Par exemple, Einchengreen, Park et Shin (2013)b estiment deux seuils à 10 000 – 11 000 USD et 15 000 – 16 000 USD de PIB par habitant (exprimé en parité de pouvoir d’achat).

L’existence de tels seuils et plus généralement celle du piège du revenu intermédiaire font l’objet de débats, car certains auteurs considèrent que ce piège n’est qu’une dynamique de convergence ralentiec. Si son caractère déterministe est débattu, le piège du revenu intermédiaire fait néanmoins consensus s’agissant de la nécessité pour les pays émergents de mener des politiques distinctes de celles des pays en développement et avancés, ciblant la productivité (ouverture commerciale, renforcement des mécanismes de marché et de l’État de droit, développement des marchés financiers, baisse des freins à l’entreprenariat).

Des marges pour dynamiser l’emploi, l’investissement et la productivité

Au-delà de la croissance démographique, des marges substantielles existent pour accroître la participation des femmes au marché du travail, alors que leur taux de participation demeure faible dans certains pays : moins de 40 % et 50 % en Turquie et au Mexique respectivement, moins de 25 % en Inde. La mise en place de politiques familiales ou l’augmentation de l’accès des filles au système scolaire sont parmi les pistes recommandées par la Banque mondiale. Plus globalement, les grands pays émergents affichent désormais des taux de scolarisation secondaire proche des pays avancés (cf. supra) et leur principal défi est l’augmentation du nombre de diplômés (achevant effectivement les études secondaires) et l’accroissement du nombre d’étudiants du cycle supérieur.

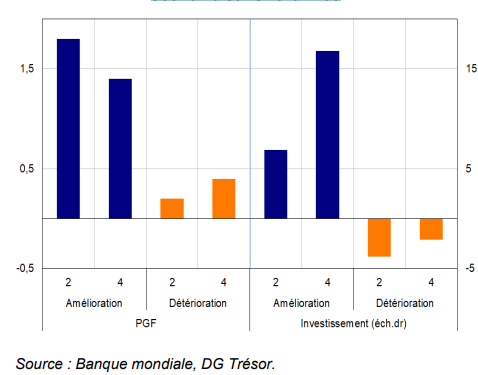

Des réformes peuvent être menées pour favoriser la productivité et l’investissement. La littérature académique établit un lien positif entre qualité des institutions, bon fonctionnement des mécanismes de marché et croissance économique, qui passe par le canal de l’investissement, du commerce international et in fine de la productivité. Les réformes structurelles, institutionnelles et de marché, seront d’autant plus déterminantes pour les pays émergents que ceux-ci ne bénéficient plus des facteurs initiaux de rattrapage (cf. supra). Face à une possible « décennie de déceptions », la Banque mondiale a récemment mis en avant la nécessité de réformes pour assurer la convergence avec les pays avancés. Selon cette dernière, les améliorations significatives des indicateurs de gouvernance20 sont en moyenne corrélées avec une PGF supérieure d’environ 1,4 point de PIB à l’horizon de 4 ans (par rapport aux périodessans réforme) et une hausse de l’investissement de plus de 15 % (cf. Graphique 8).

La plupart des recommandations de politiques publiques des institutions internationales à l’égard de ces pays se concentrent sur le renforcement des mécanismes de marché (baisse des barrières à l’entrée et des obstacles à la concurrence) et des outils de lutte contre la corruption et l’activité informelle, et sur une plus grande insertion dans les chaînes de valeur mondiales. La mise en œuvre de telles réformes structurelles pourrait augmenter la croissance potentielle de plus de ¾ point au Brésil et de 1 point en Afrique du Sud, Inde et Indonésie.

Graphique 8 : Écart de la PGF et de l’investissement dans les pays émergents et en développement 2 et 4 ans après

après la mise en œuvre de réformes, par rapport à un scénario sans réformes

D’importants aléas autour des trajectoires de croissance

Au-delà d’une croissance structurellement moins dynamique, les grands pays émergents sont exposés à plusieurs aléas majeurs, surtout orientés à la baisse. Les capacités d’investissement dans plusieurs pays (Afrique du Sud, Brésil, Chine, Turquie) sont moins

élevées que dans les dernières décennies, et exposées à des chocs. En Chine, la dette (hors sociétés financières) est passée selon l’IIF de près de 240 % à plus de 295 % du PIB entre fin 2015 et juin 2022. En Turquie, la dette en devises des entreprises constitue

une importante vulnérabilité de l’économie24, tandis que le niveau élevé de la dette publique en Afrique du Sud et au Brésil bride les capacités d’investissement des États. Dans l’ensemble des grands pays, les effets à moyen terme de la crise sanitaire de 2020 sur le bilan des entreprises et le durcissement récent des politiques monétaires et, plus généralement, des conditions financières internationales, affecteraient les capacités d’endettement. Le rééquilibrage chinois, qui semble à peine amorcé (cf. supra) et dont l’effectivité fait débat, aurait un effet ambivalent sur les autres pays. Il affecterait négativement de nombreuses filières exportatrices fournissant l’industrie lourde chinoise (fer en Afrique du Sud et au Brésil, fer et acier en Indonésie), mais il bénéficierait aux filières productrices de biens destinés à la consommation des ménages chinois (huiles végétales en Indonésie, soja et viande au Brésil, diamants en Afrique du Sud).

Les tensions sino-américaines et l’invasion de l’Ukraine par la Russie accroissent le risque géopolitique et sont susceptibles de pousser les entreprises à revoir leurs décisions de localisation, d’approvisionnement ou d’implantations, bridant la dynamique de échanges internationaux qui a soutenu la croissance des grands pays émergents. Au sein des pays avancés, la régionalisation des chaînes de valeur est mise en avant comme un outil de sécurisation des approvisionnements. Dans ce contexte, la Turquie et le Mexique, aux portes des marchés européen et nordaméricain, semblent bien positionnés pour bénéficier d’une politique de relocalisation, particulièrement depuis la Chine. Le FMI estime par exemple que les tensions commerciales sino-américaines ont entraîné une hausse de plus de 16 % des importations en provenance de producteurs mexicains dont des concurrents chinois sont soumis à des tarifs douaniers. La productivité stagnante ou déclinante au Mexique et en Turquie pourrait toutefois affecter leur

attractivité.

La transition énergétique peut bénéficier aux économies exportatrices de métaux, mais elle pénalisera les producteurs de combustibles fossiles. La substitution de sources d’énergie renouvelables aux combustibles fossiles entraînera une augmentation de la demande de plusieurs métaux destinés à la conduction d’électricité et à son stockage : aluminium, cuivre, « métaux électriques » (cobalt, graphite, lithium, nickel). Certains des grands pays émergents pourraient être bénéficiaires de cette hausse de la demande. Selon le US Geological Survey, la Chine représente la moitié de la production mondiale d’aluminium, est le premier raffineur mondial de cuivre et produit également du graphite et du lithium.

Néanmoins, sa production d’aluminium repose sur des intrants importés (bauxite, alumine) et ses réserves de cuivre sont limitées au regard de sa consommation. Avec un tiers de la production mondiale, l’Indonésie domine le marché du nickel, et elle produit aussi du cobalt. Enfin, le Brésil est un producteur de second rang de nickel, dont il dispose d’importantes réserves, ainsi que de graphite. Le Brésil, la Chine et l’Indonésie semblent donc bien positionnés pour bénéficier de la hausse de la demande mondiale envers les métaux requis pour la transition énergétique. Toutefois l’Indonésie, important producteur de charbon, serait également affectée par le ralentissement et la diminution à terme de la demande de combustibles fossiles.

Le changement climatique affecte l’ensemble des grands pays émergents et particulièrement les pays équatoriaux. Ceux-ci, et en particulier le Brésil, l’Inde et l’Indonésie, seraient non seulement les plus menacés par le réchauffement, mais aussi les plus exposés, compte tenu de leur vulnérabilité, aux effets indirects (trouble sociaux, stabilité politique, flux migratoires).