Les notations ESG des entreprises transforment le paysage financier. Pourtant, les investisseurs ont souvent du mal à les interpréter. Pendant longtemps, le système de mesures impériales utilisé au Royaume-Uni a provoqué perplexité et frustration chez les visiteurs étrangers. Les Britanniques eux-mêmes n’hésitent pas non plus à s’en plaindre. En 1884, l’éminent mathématicien écossais Lord Kelvin expliquait devant des étudiants américains que les onces, les yards et les gallons du Royaume-Uni étaient pour lui un «système esclavagiste pervers qui détruisait le cerveau et provoquait de nombreuses souffrances».

Les notations ESG des sociétés ont fait l’objet de critiques comparables. À l’image du système impérial, les cadres de notation destinés à évaluer la prise en compte par les entreprises de critères environnementaux, sociaux et de gouvernance sont souvent source de confusion. La quantification n’est pas toujours synonyme de clarification.

D’autres doléances sont par ailleurs plus sérieuses. Les groupes de pression affirment que les scores ESG ne révèlent que peu de choses sur l’impact plus large d’une entreprise sur la société ou l’environnement. Ils estiment que les notes sont systématiquement spéculatives et manquent de cohérence.

Voilà donc un réquisitoire plutôt substantiel. Mais tout cela n’est pas raisonnable.

Cette étude examine de plus près les avantages et les limites des notations ESG des entreprises et analyse les différences de philosophie et de méthodologie entre les agences de notation. Nous proposerons ensuite des conseils sur la meilleure façon d’utiliser les notations ESG.

Mauvaise compréhension des objectifs

Bien souvent, les réticences à l’égard des notations ESG reflètent simplement une mauvaise compréhension des objectifs des organismes de notation.

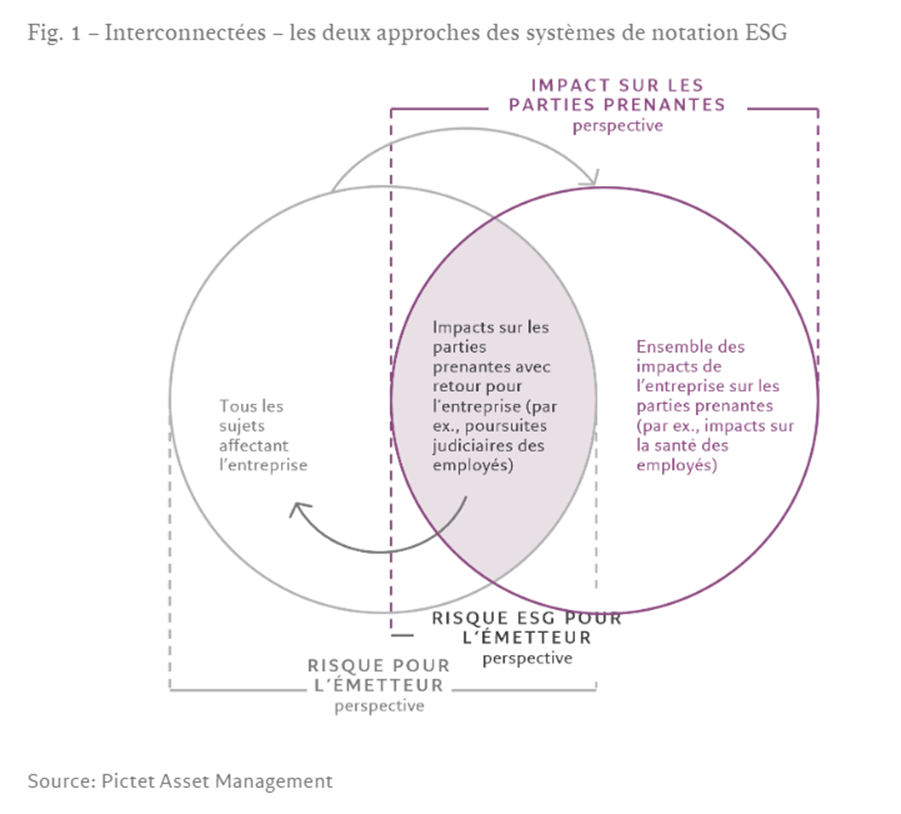

Les agences de notation ESG adoptent deux approches principales, chacune servant un objectif différent.

La première, qui est celle des deux plus grands prestataires, MSCI et Morningstar Sustainalytics, met en lumière l’importance financière des critères ESG. Elle examine comment, par exemple, des changements dans les attitudes sociales, les conditions météorologiques ou les réglementations peuvent affecter la croissance du chiffre d’affaires et la rentabilité future d’une entreprise.

Il est essentiel de noter que le cadre ne prétend pas se prononcer sur la question de savoir si une entreprise est une bonne citoyenne ou si ses produits et services sont positifs pour la société ou l’environnement.

La seconde approche, adoptée par un certain nombre de petites agences de notation ESG, tente d’évaluer l’impact plus général des entreprises

Ce cadre prend en compte des sujets tels que le respect des normes mondiales sur le travail ou les droits de l’homme, et la promotion de l’accès aux services sanitaires de base. C’est pourquoi cette approche peut être utile aux investisseurs qui poursuivent des objectifs environnementaux ou sociaux.

Nous appelons ces deux approches de notation respectivement «risque ESG lié à l’émetteur» et «impact sur les parties prenantes».

Comme le montre la figure 1, les deux approches ne sont pas totalement indépendantes l’une de l’autre: Les évaluations d’impact figurent parfois dans les notations de risque des émetteurs, tout comme la dimension financière de l’ESG peut parfois être mise en évidence par les analyses d’impact des parties prenantes.

Les agences de notation des risques pour les émetteurs, telles que MSCI, tiennent compte d’une série d’impacts ESG positifs et négatifs, dans la mesure où ils représentent un coût ou un avantage économique futur pour l’entreprise. Prenons l’exemple d’une entreprise d’exploitation forestière dont les activités sont réputées endommager la flore et la faune de zones protégées. Dans le cadre d’un système de notation ESG du risque lié à l’émetteur, le risque que l’entreprise perde sa licence d’exploitation dans cette région serait pris en compte dans l’analyse, précisément parce qu’il s’agit d’un résultat qui a de sérieuses conséquences financières.

De même, les notations d’impact peuvent servir d’indicateurs des risques financiers futurs liés à l’ESG. Il ne s’agit pas de menaces à court terme, mais de menaces à évolution plus lente qui, si elles ne sont pas prises en compte, pourraient réduire la rentabilité ou les recettes à long terme. La perte de biodiversité est un exemple de ce type de risque. Actuellement, peu d’entreprises accordent une grande importance à l’impact qu’elles ont sur les habitats naturels. Cependant, la protection de la biodiversité devenant une priorité pour les décideurs politiques et les assureurs du monde entier, les entreprises pourraient bientôt devoir changer de cap ou risquer, par exemple, une future action réglementaire qui pourrait avoir des répercussions financières.

Abondance de méthodologies

Les incohérences méthodologiques observées entre les prestataires de notation expliquent une grande partie des critiques à l’encontre des scores ESG. Même lorsque deux agences poursuivent le même objectif – qu’il s’agisse de mesurer la portée financière ou l’impact sur les parties prenantes – elles le font de manière différente, ce qui signifie que les systèmes de notation peuvent donner des signaux contradictoires.

Une agence de notation peut considérer qu’une entreprise n’est pas affectée par les risques ESG alors qu’une autre y percevra un dangereux niveau d’exposition. Qui plus est, les agences n’ont jusqu’à présent pas mis suffisamment de détails à disposition du public sur la méthode qu’elles appliquent pour obtenir leurs conclusions.

Les investisseurs doivent souvent rapprocher des notations contradictoires, même avec des prestataires ayant le même objectif.

La recherche universitaire confirme les difficultés ressenties par les investisseurs.

De nombreuses études ont montré que les agences donnent souvent des évaluations divergentes d’une même société. La corrélation entre deux notations d’une même entreprise varie ainsi entre 0,71 et 0,383. À titre de comparaison, on estime que la corrélation des notations de crédit de Moody’s et de S&P se situe entre 0,96 et 0,984.

Dans une étude marquante, Berg et al. (2022) ont recensé les causes profondes des divergences de notation entre six agences.

Elles sont réparties en trois catégories:

Différences dans le périmètre des catégories ESG analysées par les agences de notation ESG (voir le schéma des choix de périmètre au sein des secteurs de la consommation en annexe 2).

Les différents fournisseurs de notations ESG s’appuient sur des approches de mesure différentes au sein des catégories ESG. Ils utilisent souvent des indicateurs différents (par exemple, les mêmes indicateurs pour tous les secteurs ou spécifiques à un secteur) et/ou traitent les mêmes indicateurs différemment (voir l’encadré dans cette section).

Les différents fournisseurs de notations ESG appliquent des pondérations différentes aux catégories ESG.

Les auteurs ont constaté que les différences de mesure, de périmètre et de pondération expliquaient respectivement 56%, 38% et 6% des divergences de notation.

Les écarts de mesure se sont concentrés sur un petit nombre de catégories ESG, notamment la gestion des risques climatiques, la sécurité des produits, la gouvernance d’entreprise, la corruption et les systèmes de gestion de l’environnement.

D’après cette analyse, nous pourrions voir une certaine convergence entre les notations au fil du temps, notamment si les entreprises standardisent les données ESG qu’elles publient.

Cela dit, en utilisant les mêmes données, les agences traiteront probablement ces informations de différentes manières. Cela s’explique en grande partie par le fait que les agences de notation continueront à différer dans leur approche philosophique de l’ESG.

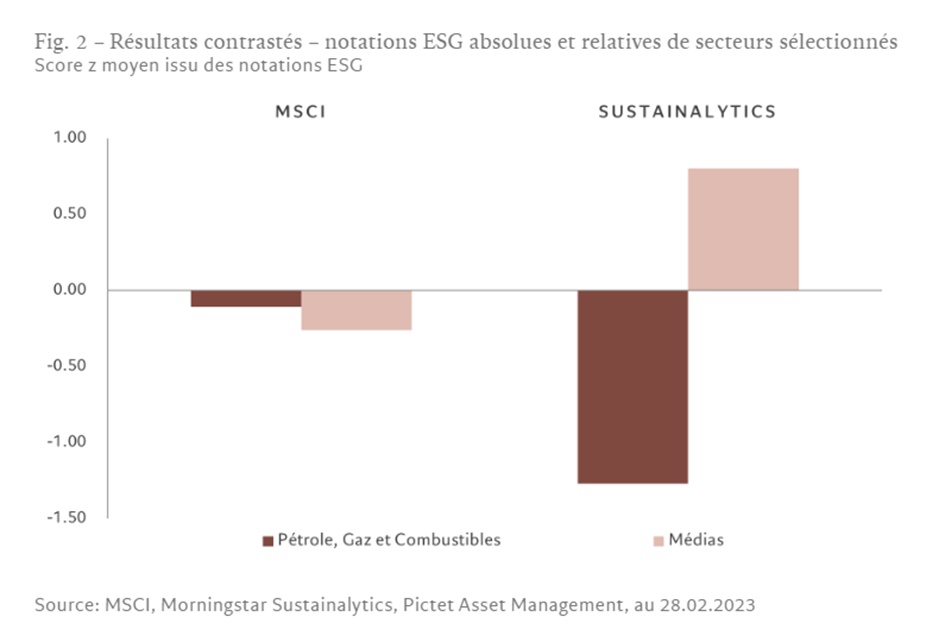

Nous avons appuyé notre propre étude sur cette analyse en nous concentrant sur la notation appliquée aux différents secteurs et régions par les deux principaux prestataires de notation, Morningstar Sustainalytics et MSCI. Notre cadre de référence était l’indice MSCI All Countries World, qui compte environ 2 900 sociétés couvertes par les deux fournisseurs.

Pour mener l’étude, nous avons commencé par réaliser plusieurs ajustements visant à rendre les données comparables. Cet étalonnage était nécessaire en raison des différences méthodologiques entre les deux agences. En effet, Sustainalytics attribue à chaque entreprise un score absolu. La notation ESG peut ainsi être comparée à celle de toute autre entreprise de tout autre secteur.

À l’inverse, MSCI calcule des scores ESG relatifs. Ceux-ci sont délibérément conçus pour permettre les comparaisons au sein d’un même secteur et y repérer les retardataires, les leaders et les élèves moyens.

La figure 2 montre ces différences à partir des scores moyens normalisés issus des notations (scores z) des deux fournisseurs dans deux secteurs: le pétrole, le gaz et les combustibles, et les médias.

Les scores moyens attribués par MSCI sont proches de zéro, ce qui montre la normalisation des notes au sein de ces secteurs. À l’inverse, la distribution des scores de Sustainalytics dans les deux secteurs est asymétrique, mais dans des directions opposées. Les sociétés de secteurs au risque élevé, tels que le pétrole, le gaz et les combustibles, obtiennent des scores ESG inférieurs à ceux de secteurs à faible risque tels que les médias.

Pour comparer les notations MSCI et Morningstar Sustainalytics, nous utilisons à la fois les notes qui sous-tendent les notations principales de MSCI (notation relative) et – pour obtenir une comparaison d’égal à égal – nous prenons également en compte la version absolue des notes ESG de MSCI. D’autre part, nous inversons le signe des scores de Sustainalytics (notation absolue). En effet, Sustainalytics publie un score de risque (où une note plus basse est meilleure), tandis que pour MSCI, plus une valeur est forte, meilleur est le résultat.

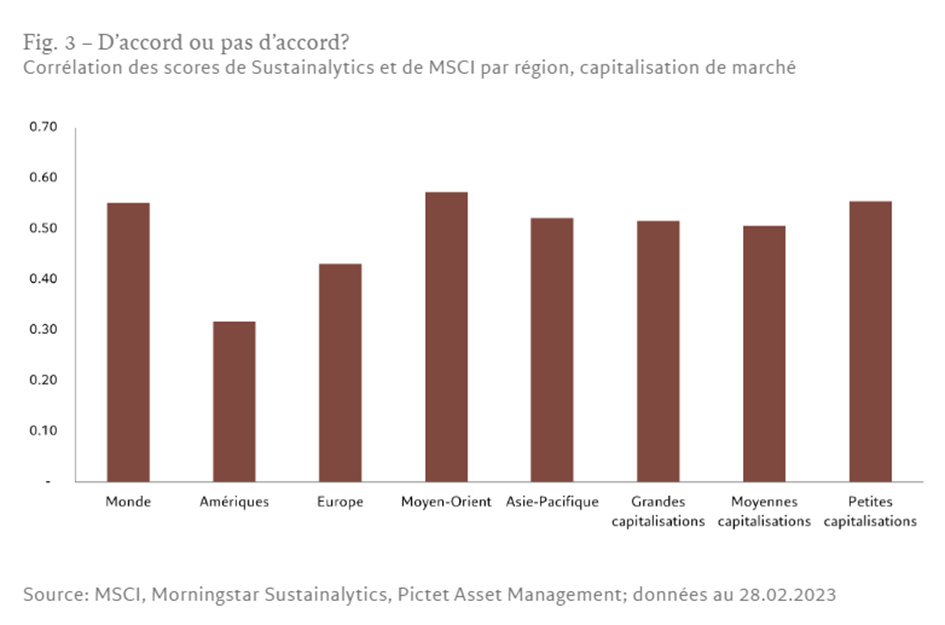

La corrélation entre les notations principales de Sustainalytics et de MSCI est de 0,49. La figure 3 montre les résultats de Sustainalytics par rapport à la version absolue des notations MSCI, avec une corrélation moyenne dans l’échantillon mondial d’entreprises de 0,55. Nous pouvons tirer deux observations importantes de cette analyse.

Tout d’abord, l’écart entre les deux valeurs résulte de la différence dans l’approche de mesure (absolue contre relative) des deux agences de notation. Les résultats indiquent toutefois que, même en tenant compte de cette différence d’approche, les corrélations entre les notes attribuées par les deux fournisseurs restent relativement faibles, ce qui suggère que la divergence provient d’autres aspects de la mesure, ainsi que de différences à la fois dans le périmètre des activités évaluées et dans les régimes de pondération utilisés.

La deuxième conclusion à tirer est que les corrélations des scores ESG varient considérablement d’une région à l’autre. C’est au Moyen-Orient que la corrélation est la plus élevée, tandis qu’elle est au plus bas dans les Amériques. En outre, un regroupement des entreprises en terciles selon leur capitalisation de marché donne apparemment des corrélations dans l’ensemble similaires, avec environ 0,5 pour les grandes, moyennes et petites capitalisations.

Les notations ESG des fonds suscitent des divergences supplémentaires

Les notations ESG des fonds méritent également d’être regardées de près.

En règle générale, les scores ESG attribués aux fonds dépendent des notations des sociétés individuelles détenues en portefeuille. En d’autres termes, ils montrent un instantané du risque ESG moyen associé aux composantes du fonds.

Par conséquent, les notations ESG des fonds n’évaluent pas la mesure dans laquelle les considérations ESG font partie intégrante du processus d’investissement du fonds ou de la philosophie de l’équipe de gestion. Les investisseurs ne peuvent pas non plus supposer que les notations resteront stables au fil du temps.

La couverture minimale exigée par les agences pour attribuer des notations aux fonds réduit encore plus la fiabilité de ces scores.

Un fonds peut se voir attribuer un score ESG même si un tiers des actifs qu’il détient en portefeuille ne sont pas notés.

Dans les cas où la couverture est proche de ce seuil minimum, la notation ESG du fonds peut donner une image trompeuse de ses positions. Il est donc important pour les investisseurs de prendre en compte le taux de couverture lors de l’évaluation des notations ESG des fonds.

Les divergences méthodologiques dans la manière dont les notations des entreprises sont agrégées pour produire une notation au niveau du fonds compliquent encore les choses.

L’existence de notations absolues et relatives des fonds ajoute à la complexité.

Certaines notations de fonds, telles que celles fournies par MSCI, sont calculées en termes absolus, tandis que d’autres, comme celles fournies par Morningstar, par exemple, sont exprimées par rapport à un groupe de fonds comparables.

En résumé, les investisseurs qui évaluent les notations des fonds doivent tenir compte des éléments suivants:

différences méthodologiques dans les notations ESG des émetteurs sous-jacents

différences de méthodes d’agrégation des notations ESG sous-jacentes, y compris l’utilisation de données ESG supplémentaires (p. ex., la dynamique)

différents groupes de fonds de référence.

Il convient de noter que jusqu’à récemment, MSCI intégrait également à ses notations la dynamique ESG des émetteurs; c’est-à-dire le rythme des progrès affichés par les sociétés dans la gestion des questions ESG. Avec ce système, les fonds détenant des titres de sociétés qui amélioraient leurs niveaux de transparence obtenaient des scores plus élevés, ce qui biaisait la répartition des notations des fonds.

Cette méthode a récemment été révisée et, en 2023, un nouveau système ayant abandonné la dynamique des notations ESG a été lancé. Ce changement a réduit le biais qui apparaissait dans la distribution au profit des notations de fonds plus élevées.

Biais dans les notations ESG

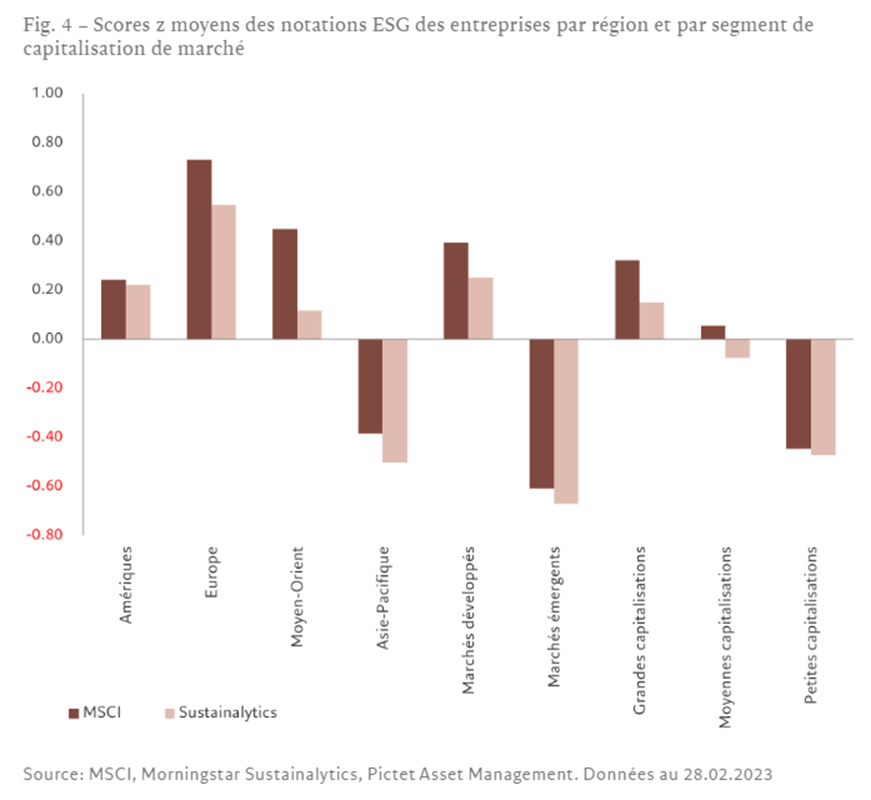

On dit souvent qu’il y a des biais dans les notations ESG. Des recherches ont montré que les sociétés de grande capitalisation obtiennent généralement des notations ESG plus élevées que les sociétés plus petites. De plus, les sociétés basées aux États-Unis afficheraient de moins bons scores que leurs homologues d’Europe.

Notre propre analyse brosse un tableau similaire. En partant du même ensemble de données pour l’analyse précédente, nous avons calculé les scores z moyens pour les notations principales de Sustainalytics et de MSCI par région et par taille de société (ventilés en terciles selon la capitalisation de marché).

L’analyse, qui est résumée à la figure 4, montre ce qui suit:

En moyenne, les entreprises européennes obtiennent de meilleurs scores que leurs homologues américaines. Celles-ci font, quant à elles, mieux que les sociétés de la région Asie-Pacifique.

Les scores ont tendance à être plus élevés sur les marchés développés que sur les marchés émergents.

Les grandes capitalisations ont généralement un score plus élevé que les moyennes capitalisations, ces dernières recevant souvent une meilleure notation que les petites capitalisations.

Ces tendances s’appliquent aussi bien aux notations de MSCI que de Sustainalytics.

L’une des différences les plus frappantes entre les deux agences de notation se trouve dans les notes qu’elles attribuent aux sociétés du Moyen-Orient: MSCI leur accorde des scores beaucoup plus élevés que Sustainalytics.

Cela s’explique par les différences de méthodologie, et en particulier par la façon d’analyser les secteurs du pétrole et du gaz. Les notations principales de MSCI, qui sont normalisées au sein de chaque secteur, ne pénalisent pas systématiquement la région en raison de sa dépendance aux sociétés pétrolières et gazières, qui, comme nous l’avons vu plus haut, sont mal notées par Sustainalytics.

Ces biais dans les notations peuvent causer des problèmes pour les investisseurs: ils favorisent les portefeuilles d’actions de grande capitalisation des marchés développés au détriment de stratégies plus diverses non axées sur la capitalisation ou sur une région, y compris celles qui investissent en actions des marchés émergents et thématiques.

Ce que les notations ESG ne font pas

La plupart des agences de notation négligent souvent un aspect important de l’investissement responsable: la contribution des produits et services d’une entreprise à la construction d’une économie durable.

Pour de plus en plus d’investisseurs, cet oubli n’est pas négligeable. Les entreprises qui développent et vendent, par exemple, des produits de recyclage ou des dispositifs d’économie d’énergie sont au cœur de la transition verte

Ces sociétés spécialisées partagent une caractéristique commune: leurs produits contribuent à un changement systémique positif. Prenons l’exemple d’une entreprise qui conçoit et vend des technologies destinées à réduire les déchets dans l’industrie. En cas de succès commercial, ces produits pourraient réduire l’empreinte environnementale de secteurs entiers, des biens de consommation durables à la mode. Les notations ESG sont incapables de montrer cela.

C’est pourquoi les informations qui figurent dans les notations ESG n’ont qu’un usage limité pour les investisseurs souhaitant financer des entreprises qui suscitent un changement positif. Pour réaliser de tels objectifs, ils ont besoin d’autres outils (voir l’annexe 1 pour obtenir une explication sur la pureté thématique).

Les systèmes de notation ESG présentent d’autres défauts communs : ils ne fournissent pas de signaux clairs aux investisseurs qui cherchent à appliquer des listes d’exclusion de portefeuilles basées sur la gamme de produits des entreprises. Ils n’évaluent pas non plus la gravité des controverses qui affectent les entreprises, telles que les violations de la conformité. Ces questions sont plutôt traitées comme une simple donnée parmi de nombreuses autres. Ces deux exemples d’utilisation nécessiteraient des ensembles de données différents, qui sont généralement disponibles auprès des mêmes agences de notation ESG.

Les notations ESG comme source d’alpha

À notre avis, les investisseurs devraient envisager d’utiliser les notations ESG de la même manière qu’ils utilisent les recommandations d’achat, de maintien et de vente de positions émises par les sociétés d’analyse financière. En d’autres termes, ils doivent considérer les scores ESG comme des opinions d’investissement.

Ils pourraient ainsi neutraliser une partie des critiques émises à l’encontre du secteur.

Premièrement, cela abaisserait la nécessité de cohérence entre les notations des différents fournisseurs. Si les agences de notation étaient suffisamment claires sur ce que leurs notes indiquent, leurs déclarations pourraient être jugées en tant que telles.

Deuxièmement, une telle organisation créerait les conditions pour que certaines notations ESG puissent se distinguer comme source potentielle d’alpha. Imaginons que les systèmes de notation ESG convergent et qu’un nombre suffisamment important d’investisseurs les utilisent. Dans un tel scénario, les marchés financiers intégreraient très probablement ces informations dans les cours des titres. Les notations ESG n’offriraient pas d’informations prédictives et toute prime ESG serait vouée à plus ou moins disparaître. Les investisseurs en quête d’alpha finiraient par être insatisfaits.

Dans la configuration alternative, où les notes ESG sont des opinions d’investissement, les agences de notation dotées de systèmes supérieurs auraient la possibilité de mieux démontrer leur potentiel de génération d’alpha.

Dans la pratique, si les corrélations entre les notes attribuées par les différents organismes de notation sont relativement faibles, les preuves que les notations ESG peuvent contribuer à la performance des investissements sont limitées.

Les études menées jusqu’à présent sur différents fournisseurs de notation, marchés ou périodes suggèrent qu’il n’y a pas de relation claire entre les notations ESG et les performances.

On note toutefois qu’il existe des preuves de l’association entre des notations ESG plus élevées et un risque futur inférieur, et qu’une entreprise qui améliore de façon continue son score ESG peut voir le cours de son action surperformer.

Comme les systèmes de notation ESG varient d’un fournisseur à un autre, il n’est pas surprenant que les chercheurs aient eu des difficultés à déterminer si les notations ESG peuvent prédire les performances des investissements. Les études axées sur des portefeuilles d’entreprises testent généralement un système de notation à la fois. Il est donc impossible de généraliser leurs conclusions. En revanche, celles qui comparent les performances de fonds ESG et non ESG regroupent souvent différents systèmes de notation, ce qui sape la crédibilité de leurs conclusions.

Toute tentative de repérer un signal de performance au sein des notations ESG souffre d’un autre problème: les méthodologies de notation sont évolutives. Les systèmes de notation sont régulièrement affinés et de nombreuses agences modifient a posteriori leurs scores historiques afin de proposer des séries chronologiques plus longues.

Bien que cela ait pour but d’aider les investisseurs à comparer la manière dont les entreprises ont géré leurs risques ESG au fil du temps avec une méthodologie cohérente, cela peut créer un biais à la hausse (positif) dans la relation estimée entre les notations et la performance future de l’investissement.

En effet, une fois recalculées, les notations historiques peuvent s’appuyer sur des informations qui n’étaient pas disponibles au moment de leur publication initiale. En d’autres termes, dans certains cas, les ajustements peuvent surestimer la capacité des notations ESG à prédire la performance future des investissements.

Exemples d’utilisation des notations ESG

Nous proposons un certain nombre d’applications pratiques pour les notations ESG des entreprises :

Les notations ESG sont couramment utilisées dans la construction d’indices ESG passifs, qui s’appuie généralement sur l’une des deux méthodes suivantes: soit par le biais d’un processus de sélection, qui exclut les entreprises moins bien notées sur le plan ESG, soit par le biais d’une approche à tendance positive (“positive tilt”), par laquelle les pondérations des entreprises d’un indice de référence sont ajustées de manière à favoriser les composants les mieux notés. Ces indices sont ensuite utilisés pour créer des véhicules d’investissement ESG passifs à faible coût.

Les indices ESG passifs sont à leur tour utilisés comme indices de référence pour les stratégies d’investissement ESG actives. Le choix d’un indice ESG est une décision active nécessitant une évaluation approfondie de la part des investisseurs, ce qui est assez ironique. Les investisseurs doivent veiller attentivement à ce que la construction de l’indice de référence soit compatible avec la philosophie et le processus d’investissement du gérant. Par exemple, pour un portefeuille axé sur le développement durable, l’utilisation d’un indice de référence ESG créé en sélectionnant un univers à l’aide de notations ESG standard n’est pas pertinente.

Sélection des titres et construction de portefeuille. On peut utiliser les notations ESG de différentes manières pour guider la construction de portefeuille. Elles peuvent servir pour exclure les sociétés qui affichent de mauvaises performances ESG ou pour orienter les portefeuilles vers des investissements aux scores ESG élevés. Les notations ESG peuvent également être utilisées dans les modèles de valorisation afin d’ajuster le coût du capital. Néanmoins, lorsqu’ils les utilisent ainsi, les investisseurs ne doivent choisir que des notations aux méthodologies compatibles avec leurs propres objectifs et philosophies d’investissement (p. ex., la perspective du risque lié à l’émetteur par rapport à la perspective de l’impact sur les parties prenantes, ou encore la notation absolue par rapport à la notation relative au secteur d’activité). Par ailleurs, les données sous-jacentes aux notations ESG peuvent être utilisées mais traitées différemment pour s’aligner sur la compréhension qu’a l’investisseur du champ d’application, de la mesure et de la pondération optimaux.

Déterminer les caractéristiques ESG d’un portefeuille. Ceci s’applique au reporting des sociétés de gestion pour les investisseurs. Il y a souvent une tension entre le fait de s’appuyer sur des notations qui sont acceptées et reconnues par les clients et le fait d’utiliser des notations qui reflètent le processus réel de prise en compte de facteurs ESG dans le portefeuille. Elle s’applique également aux comparaisons de portefeuilles effectuées par les sélectionneurs de fonds. Il s’agit ici de s’appuyer sur un système de notation qui reflète la philosophie d’intégration ESG préférée du sélectionneur de fonds et qui peut être appliqué à grande échelle.

Analyser les critères ESG au-delà des notations

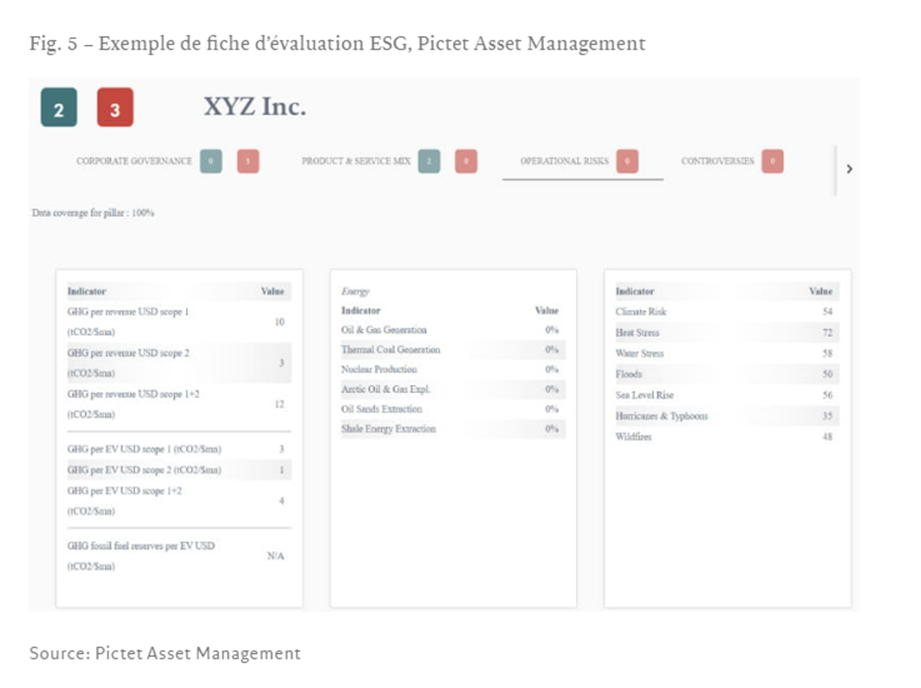

Au bout du compte, les notations ESG peuvent accélérer efficacement l’analyse ESG. Les investisseurs seront très certainement ravis de pouvoir regrouper un grand nombre d’indicateurs ESG en une seule notation exhaustive. Cette approche n’est toutefois pas sans limites. En rassemblant des signaux ESG individuels, on risque en particulier de masquer des informations pertinentes.

Notre approche consiste à identifier les indicateurs ESG les plus pertinents et à les présenter dans un tableau de bord que les gérants pourront utiliser pour repérer les domaines problématiques nécessitant une analyse plus approfondie. Elle a notamment pour avantage de détecter les valeurs atypiques. Une analyse plus poussée et plus détaillée peut être nécessaire, mais, en fin de compte, c’est ce tableau de bord qui permet aux gérants de mieux comprendre les sociétés dans lesquelles ils investissent.

Nous pensons que les notations ESG ne sont pas particulièrement utiles dans le domaine du dialogue avec les entreprises.

Pour être efficace, un dialogue actionnarial exige que les entreprises et les actionnaires s’accordent sur un ensemble très restreint de priorités stratégiques. Les scores ESG globaux – qui regroupent des informations sur plusieurs dimensions – n’apportent pas un niveau de détail susceptible d’éclairer les programmes de dialogue actionnarial. Les investisseurs auraient besoin d’accéder à des sous-indicateurs décomposés concernant des facteurs liés aux critères ESG pour connaître les faiblesses et les forces pertinentes.

L’arrivée imminente de réglementations sur les critères ESG

Préoccupés par les lacunes dans le secteur des notations ESG, les régulateurs ont commencé à agir. En 2022, les autorités japonaises ont introduit un code de conduite pour les prestataires de notations ESG. L’UE a quant à elle récemment mené sa propre concertation dans l’optique d’une révision attendue de sa réglementation. La majeure partie des participants à la concertation ont apparemment appelé à davantage de transparence concernant les méthodes des agences. La Commission européenne devrait publier une proposition législative d’ici à la fin de 2023. Le gouvernement britannique prévoit de lancer sa propre consultation cette année.

Dans des déclarations publiques, les autorités de réglementation ont exprimé un certain nombre d’inquiétudes et d’observations :

- Les actifs liés aux critères ESG représentent désormais une grande partie des actifs dans lesquels investir et les notations ESG jouent un rôle essentiel dans le développement et la croissance des mandats d’investissement responsable;

- La consolidation dans le secteur des notations ESG accélère, ce qui risque de créer un oligopole;

- De potentiels conflits d’intérêts surviennent lorsque des agences de notation proposent également des services de conseil ESG aux sociétés qu’elles évaluent;

- Les fournisseurs de données ESG doivent renforcer leur transparence concernant les méthodes et les processus qu’ils appliquent.

Résumé et conclusion

Les notations ESG fournies par les deux principales agences n’évaluent pas l’impact environnemental ou social des produits et services d’une entreprise ; elles se concentrent sur le risque financier pour l’émetteur découlant des facteurs ESG. Si certaines agences de notation ESG mettent davantage l’accent sur les externalités positives ou négatives des activités des entreprises, elles ne fournissent pas d’évaluation détaillée de l’impact positif des produits ou services d’une entreprise dans la construction d’une économie durable.

Les agences de notation appliquent différentes méthodologies, dont les résultats divergents sèment souvent la confusion parmi les investisseurs. Une entreprise mal notée par une agence peut obtenir un score élevé avec une autre. Les organismes de notation ne fournissent pas suffisamment d’informations publiques sur la manière dont ils établissent les notes ESG. Un autre problème est que chaque instance de notation a ses propres biais systématiques – notamment ceux liés à la région et à la taille de l’entreprise. Les méthodologies sous-jacentes utilisées par les agences de notation peuvent également être incompatibles avec la philosophie ESG propre à l’investisseur.

Les scores ESG des fonds agrègent les scores des actifs sous-jacents selon une formule. Cela ajoute une couche de divergences méthodologiques.

Au niveau de la construction du portefeuille: Les notations ESG peuvent être utilisées pour créer des stratégies ESG passives et des indices de référence ESG. Leur utilisation est soumise à toutes les mises en garde mentionnées dans le présent article. Les gérants actifs peuvent également envisager de désagréger les notations ESG pour une meilleure compréhension et de les compléter par un ensemble plus large de données ESG.

Les notations ESG peuvent servir de point de départ à l’analyse ESG. Elles incitent les entreprises à fournir des informations plus claires sur les risques ESG auxquels elles sont confrontées et à adopter des pratiques qu’elles n’auraient peut-être pas envisagées autrement.

Étant donné que les notations ESG représentent une moyenne des notes attribuées à de multiples dimensions du risque de l’entreprise, elles ne constituent pas une base suffisante pour élaborer un programme de dialogue avec l’entreprise.

Nous pensons qu’à l’avenir, le paysage des notations ESG connaîtra une évolution rapide, en raison du contrôle réglementaire et de l’émergence de nouveaux concurrents utilisant d’autres méthodes de données.