La lettre Trésor Eco de Bercy du mois de Juin, Rédigé par Cyprien Batut, Chakir Rachiq nous dévoile les dispositifs de partage de la valeur en France et en Europe.

9 millions de salariés en France sont couverts par un dispositif de partage de la valeur : Intéressement, participation ou actionnariat salarié. Ils sont présents dans tous les pays européens, mais diffèrent en forme ou en mise en œuvre. Certains États n’interviennent pas ; d’autres adoptent une stratégie plus volontariste. La France se distingue à la fois par une forte diffusion et institutionnalisation de ces dispositifs. Elle est le seul pays à avoir rendu certains dispositifs obligatoires.

Mis en place en France en 1959, les dispositifs de partage de la valeur ont pour objectif d’associer les salariés à la performance et au capital de l’entreprise. Parmi ces dispositifs, l’intéressement et la participation, qui couvrent près de 9 millions de salariés en 2018, permettent le versement d’un complément de rémunération fondé sur les performances de l’entreprise.

Les dispositifs de partage de la valeur sont répandus dans tous les pays européens, mais leur importance varie selon les pays. Tandis que beaucoup d’États ne régulent ni n’encouragent le développement de ces dispositifs, certains sont plus volontaristes comme la France, le Royaume-Uni et les Pays-Bas.

Le partage de la valeur !

En France, une réforme d’ampleur a été engagée depuis la loi PACTE de 2019 pour favoriser la diffusion des outils de partage de la valeur et simplifier leur mise en place ou leur utilisation quotidienne, en particulier au sein des petites entreprises où ils sont moins fréquemment utilisés.

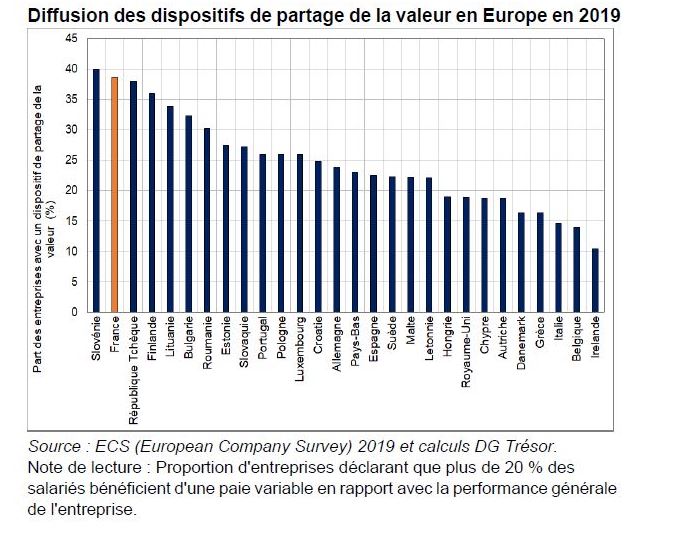

La France se distingue ainsi par une forte diffusion, une forte institutionnalisation et une grande intégration des dispositifs de partage de la valeur dans le dialogue social. Elle est l’un des pays européens où ces dispositifs sont les plus répandus, loin devant les pays de taille comparable.

Cette large diffusion s’explique par le caractère obligatoire de la participation pour certaines catégories d’entreprises et par les incitations fiscales qui favorisent le développement des dispositifs de partage de la valeur.

( retrouvez les autres Lettre Eco ) – Bercy

outil de participation des salariés

L’intéressement et la participation : les deux

principaux outils de partage de la valeur

L’intéressement et la participation sont des dispositifs dits de partage de la valeur, contribuant à la politique

de rémunération des entreprises. Ces deux outils ont pour principal objectif de lier la rémunération des salariés à la performance de leur entreprise. Ils se distinguent des primes à la performance individuelles

car liés aux résultats de l’entreprise, et des autres formes de rémunération variable comme les stockoptions car ils sont distribués à tous les salariés. L’intéressement est un dispositif facultatif de prime à la performance collective. Les sommes sont distribuées en fonction d’une formule librement définie par les négociateurs. Les critères de calcul1 peuvent être fondés sur les résultats issus du compte d’exploitation des exercices passés (chiffre d’affaires, excédent brut d’exploitation, etc.), sur des performances opérationnelles (productivité, production, objectifs de qualité, etc.), ou encore sur la réalisation d’objectifs extra-financiers (qualité de la production, accidents de travail, absentéisme, performances environnementales, etc.).

L’analyse de Bercy

La participation donne aux salariés le droit de participer aux résultats de l’entreprise et est calculée en fonction du bénéfice net de l’entreprise. En France, le dispositif est obligatoire dans les entreprises employant au moins 50 salariés et permet de redistribuer une partie des bénéfices annuels réalisés par l’entreprise en s’appuyant sur une formule légale définie à l’article L.3324-1 du code du travail2. L’accord mettant en place ce dispositif indique notamment sa durée, les règles de calcul de la prime (dans le cas d’une formule dérogatoire3), d’affectation et de gestion de la participation.

L’entreprise a le choix entre une répartition des primes uniforme entre chaque salarié ou bien proportionnelle aux salaires ou bien une combinaison de ces deux critères. Les sommes attribuées au titre de l’intéressement et la participation peuvent, au choix du salarié, lui être versées directement ou être déposées sur un plan d’épargne salariale (cf. Graphique 1). Les deux principaux plans sont le plan d’épargne entreprise (PEE) et le plan d’épargne retraite (PERCO et, depuis la loi PACTE, le PER)4. Le PEE est un système collectif d’épargne, à moyen terme qui permet aux salariés (et aux dirigeants dans les petites entreprises) d’acquérir des valeurs mobilières avec l’aide de l’entreprise (dont éventuellement des actions de l’entreprise, la participation à un PEE pouvant permettre de souscrire à des actions ou à des parts de fonds représentatif des titres de l’entreprises possiblement avec des avantages supplémentaires – par exemple, prix préférentiel, abondement majoré). Le PER est un produit d’épargne à long terme qui permet de constituer un capital supplémentaire pour sa retraite. Il est courant que les entreprises choisissent d’abonder les versements que leurs salariés pourraient vouloir effectuer sur leur plan d’épargne salariale. Les primes de partage de la valeur sont exonérées de charges sociales patronales et salariales (hors CSG/CRDS) pour l’ensemble des entreprises, et d’impôt sur le revenu (dans la limite d’un plafond) quand elles sont investies dans des PEE, PERCO ou PER (les sommes versées sont par contre bloquées pendant 5 ans pour les PEE et jusqu’à la retraite pour les PER). Tant pour les PEE que les PER, les sommes d’épargne salariale sont exonérées d’impôt sur le revenu et de prélèvements sociaux en cas de sortie en capital, les plus-values étant soumises aux prélèvements sociaux. Par ailleurs, les primes d’intéressement ne sont soumises au forfait social5 que pour les entreprises d’au moins de 250 salariés et les primes de participation que pour les entreprises d’au moins 50 salariés.

L’actionnariat salarié joue aussi un rôle dans le partage de la valeur en France. Il a pour ambition de renforcer la cohésion et le lien social dans l’entreprise, d’aligner les incitations des employeurs et des employés et de renforcer la stabilité du capital dans le cas de sociétés cotées. Toute action de l’entreprise détenue par un salarié n’est toutefois pas formellement considérée comme de l’actionnariat salarié au sens du Code du Commerce6. Les actions de l’entreprise acquises individuellement par les salariés en dehors des dispositifs d’épargne salariale et d’actions gratuites, ou après l’exercice de stock-options (sauf si elles sont versées dans un plan d’épargne d’entreprise – PEE) ainsi que les actions acquises dans le cadre d’une reprise de l’entreprise par ses salariés ne sont pas considérées comme des actions d’« actionnaire salarié ».

Les dispositifs d’actionnariat salarié permettent d’acquérir des actions dans des conditions préférentielles : rabais sur les prix (décote), complément versé par l’entreprise (abondement), étalement de paiement, avantages fiscaux. Les conditions préférentielles sont très souvent associées à l’inscription de l’actionnariat salarié dans un mécanisme d’épargne salariale, l’actionnariat salarié prenant principalement la forme de la détention par le salarié de parts de fonds communs de placement d’entreprise (FCPE) d’actionnariat salarié logés sur un PEE.

Des réformes pour favoriser l’intéressement et la participation

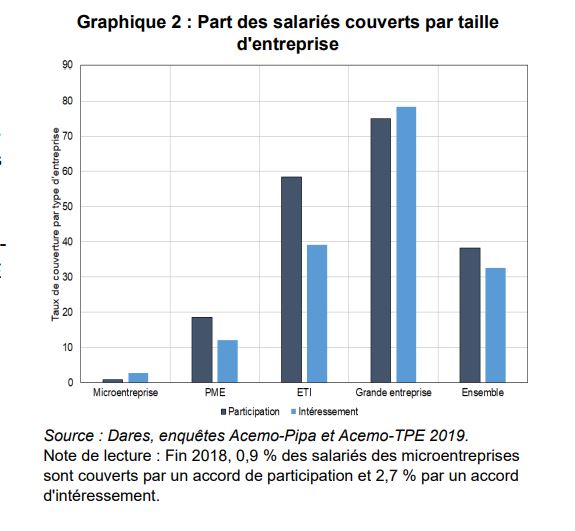

En France, les dispositifs d’épargne salariale sont inégalement répartis

Des dispositifs surtout utilisés dans les grandes entreprises et l’industrie

Une diffusion inégale selon le revenu et la profession

Des dispositifs utilisés davantage en France que dans le reste de l’Europe

Un recours élevé aux dispositifs de partage de la valeur en France

Des objectifs et des incitations qui diffèrent entre les pays

Retrouvez le dossier complet :