Coface lance l’édition 2023 de son Guide des risques pays et sectoriels dans un tout nouveau format.

Ainsi retrouvez les analyses et prévisions pour 160 pays et 13 secteurs avec un focus sur la France.

A QUOI RESSEMBLERA 2023 ?

Alors qu’il y a quelques mois, les annonces de fermetures de sites industriels se multipliant et l’hiver approchant, nous avions pu craindre une récession prononcée en Europe, celle-ci n’aura vraisemblablement pas lieu. La croissance y resterait globalement atone (proche de zéro), de même qu’aux États-Unis (inférieure à 1 %) et dans la plupart des pays développés. La croissance mondiale serait quasi-exclusivement tirée par les pays émergents, notamment les pays producteurs de matières premières qui profiteront à la fois du moindre activisme des banques centrales occidentales – Réserve Fédérale en tête – et du redémarrage de l’économie chinoise.

La vingt-septième édition de ce guide aborde l’ensemble de ces questions et tente d’y répondre en adoptant, comme de coutume, une double approche géographique et sectorielle.

Après un pic épidémique attendu au tournant du printemps, l’activité en Chine devrait en effet significativement rebondir, portée par une demande intérieure qui aura été particulièrement bridée ces deux dernières années, en particulier côté ménages dont les excès d’épargne paraissent de nature à pouvoir financer un très fort rebond des dépenses de consommation.

Compte tenu du mécontentement croissant de la population, le gouvernement semble également désireux de soutenir l’activité, comme le suggère, par exemple, le relâchement récent des mesures de contrôle ou des contraintes prudentielles sur certains secteurs d’activité (TIC, immobilier…).

Il va sans dire que cette vision plutôt optimiste des choses n’est pas sans risques. La transformation du monde s’accélère et la crise que nous traversons, multidimensionnelle, n’est pas près de se refermer. La plupart des thématiques de l’an dernier resteront au coeur de l’actualité, au premier rang desquelles la crise énergétique et l’hydre inflationniste dont les ressorts ne sont bien évidemment pas uniquement conjoncturels, liés aux sanctions contre la Russie et à l’impact de la pandémie, mais aussi, et surtout, l’héritage d’un sous-investissement chronique dans le système énergétique et, très certainement, le prix à payer pour sa décarbonation.

S’il est incontestablement le bienvenu, le recul de l’inflation enregistré depuis quelques mois pourrait donc n’être que transitoire, et l’envolée des prix observée depuis la réouverture des économies n’être que le prélude à un nouveau régime d’inflation structurellement plus élevé. D’autant que les forces isolationnistes, par nature inflationnistes, refont surface et font planer le risque d’une fragmentation qui n’est clairement pas dans l’intérêt ni collectif ni d’aucun pays particulier. Comment alors, pour ne prendre le problème que par ce versant, les autorités monétaires et budgétaires réagiront-elles ? Au coeur du mandat des premières, la lutte contre l’inflation entrera-t-elle en conflit ouvert avec les objectifs des gouvernements ? Vous l’aurez compris, l’année qui s’ouvre est porteuse de risques sur tous les plans – macroéconomiques, financiers, sociaux, politiques… – et pourrait voir l’économie mondiale, par les choix qui seront faits, entrer en récession ou se mettre enfin sur les (bons) rails d’un développement soutenable, inclusif et vertueux.”

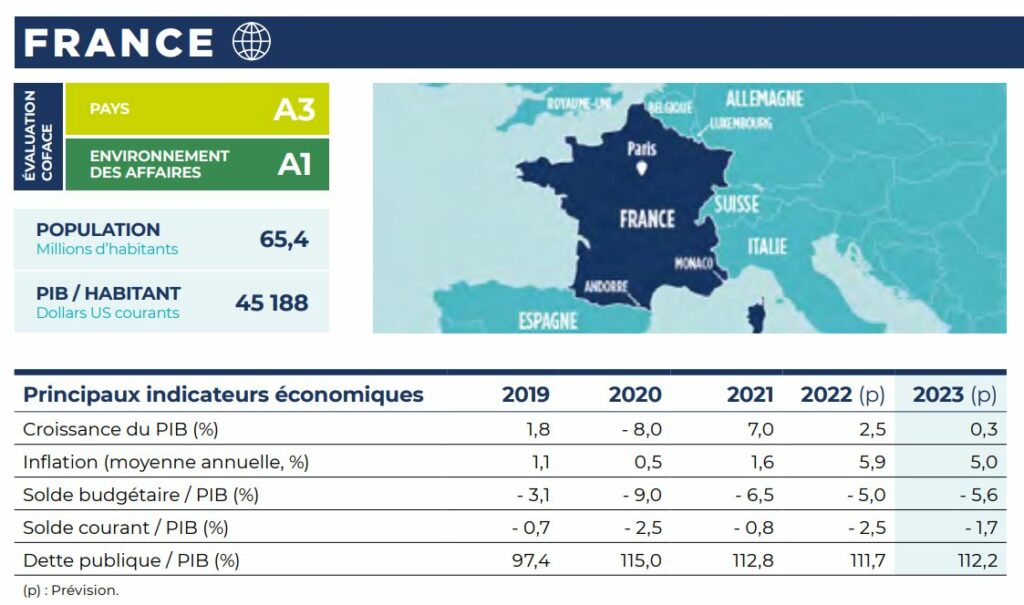

La France

• La consommation des ménages ralentira nettement, dans un contexte d’inflation élevée, qui grèvera leur pouvoir d’achat, malgré la limitation de la hausse des prix du gaz et de l’électricité (bouclier énergétique).

• Dans un contexte de coûts élevés (intrants, salaires, taux d’intérêt) et de faible demande, les défaillances d’entreprises augmenteront.

• S’il a été réélu en avril 2022, le Président Macron (LaREM, centre-libéral) n’a pas obtenu la majorité absolue lors des élections législatives qui ont suivi. Il sera ainsi contraint de négocier des accords, notamment avec les Républicains (droite), sur chaque réforme, laissant augurer d’une plus grande instabilité politique.

Les Plus en France

• Qualité des infrastructures

• Main-d’œuvre qualifiée, démographie dynamique

• Puissance touristique

• Groupes internationaux compétitifs (aéronautique-spatial, énergie, environnement, pharmacie, luxe, agroalimentaire, distribution)

• Puissance agricole mondiale

• Niveau élevé d’épargne

Les Moins en France

• Nombre insuffisant d’entreprises exportatrices, perte de compétitivité et de parts de marché

• Affaiblissement du niveau de gamme, efforts d’innovation insuffisants

• Faible taux d’emploi des jeunes et des seniors

• Efficacité perfectible des dépenses publiques

• Endettement public élevé

• Endettement privé croissant