Le 17 Mars 2023 : Créé par le professeur NYU Stern, le NYU Stern Volatility Lab fournit des mesures du risque systémique pour les sociétés financières américaines et mondiales. Le nouveau modèle européen a été construit par Robert Engle, Eric Jondeau et le Professeur Michael Rockinger de HEC Lausanne.

Les mesures européennes du risque systémique

La crise des subprimes de 2007 a amené le système financier mondial au bord de l’effondrement. Des agences de notation célèbres qui auraient dû envoyer des signaux d’alerte précoce ne l’ont pas fait et se sont donc révélées être de piètres observateurs des risques des marchés financiers.

En raison des difficultés économiques que représente une panne des marchés financiers, il est de la plus haute importance que des mesures objectives du risque soient élaborées et mises à la disposition du grand public afin d’éviter de futures pannes du marché.

Les mesures du risque systémique pour les institutions financières européennes sont élaborées par le Center for Risk Management Lausanne. Ils sont basés sur la méthodologie développée par Engle, Jondeau et Rockinger (2015).

SRISK mesure le déficit de capital d’une entreprise en cas de nouvelle crise financière, défini comme une baisse semestrielle de 40% du marché financier mondial. Le rendement d’une entreprise est déterminé par les marchés boursiers nationaux, européens et mondiaux. Le manque à gagner attendu est directement basé sur une baisse semestrielle de 40% du marché boursier mondial. Il est calculé à partir de 50’000 simulations du modèle complet sur une période de 6 mois. Les mesures sont toutes exprimées en milliards d’euros. Les mesures européennes du risque systémique ont été développées en collaboration avec le Volatility Institute de NYU Stern , dirigé par le professeur NYU Stern et lauréat du prix Nobel Robert Engle.

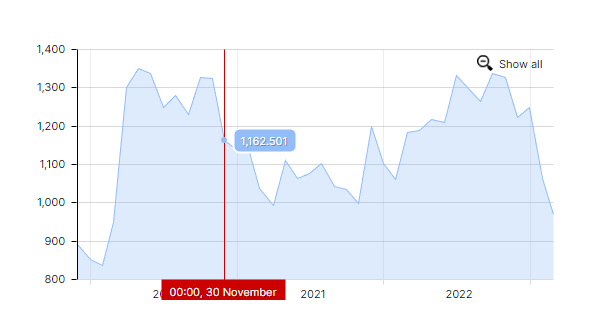

SRISK agrégé en Europe

Cette figure montre l’évolution temporelle de la mesure SRISK agrégée pour les institutions financières européennes. Mesuré en milliards d’euros, il représente le montant de capital supplémentaire qui serait nécessaire à toutes les institutions financières de notre échantillon pour survivre à une baisse semestrielle de 40 % du marché financier mondial.

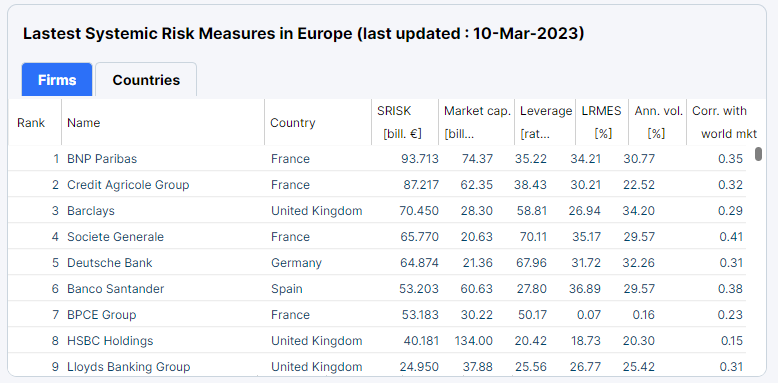

Dernières mesures du risque systémique en Europe

Le tableau ci-dessous présente la dernière mise à jour des mesures SRISK au niveau individuel et au niveau national. En cliquant sur une institution ou un pays donné, un graphique pop-up donne l’évolution temporelle des variables correspondantes.

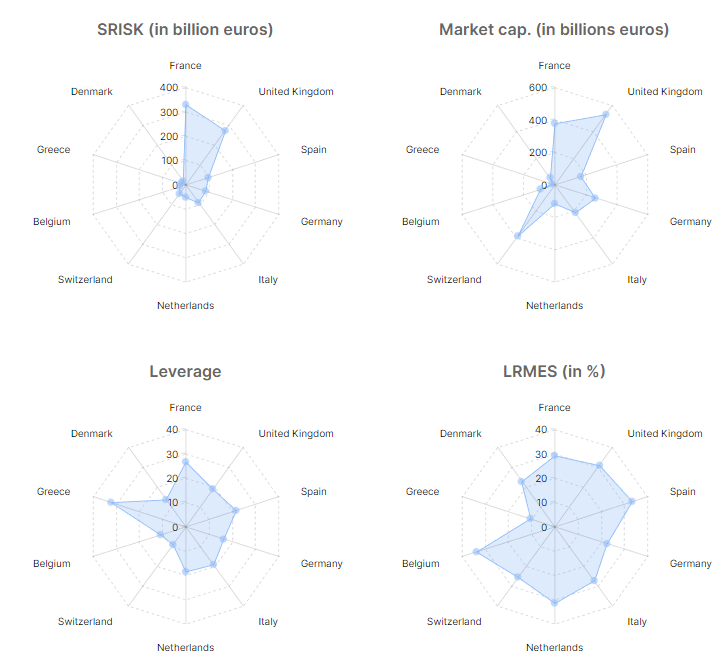

Cartes radar

Les graphiques en radar ci-dessous affichent la mesure SRISK et ses moteurs dans tous les pays au moment de la dernière mise à jour.

Le rapport sur la stabilité financière mondiale du Fonds monétaire international (2009) définit le risque systémique comme « un risque de perturbation des services financiers qui est causée par une déficience de tout ou partie du système financier et que a le potentiel de causer de graves conséquences négatives pour la réalité économie. Avec la récente crise financière, l’intérêt pour le concept de le risque systémique a augmenté. La mondialisation croissante des services financiers a renforcé l’interconnexion entre les institutions financières. Alors que ce une interdépendance plus étroite peut avoir favorisé l’efficacité du système financier mondial. système, il a également augmenté le risque de cross-market et cross-country perturbations.

Les mesures du risque systémique sont généralement basées sur des données de marché, qui sont tournés vers l’avenir par leur nature. On peut répondre à deux questions avec une telle données parce que les prix historiques contiennent des attentes sur les événements futurs. D’abord, quelle est la probabilité que des événements extrêmes se produisent dans la situation financière actuelle marchés ? Deuxièmement, à quel point les institutions financières sont-elles étroitement liées à un l’autre et le reste de l’économie ? L’obtention de réponses à ces questions est au cœur de la plupart des recherches récentes sur le risque systémique. La forme de la répartition des rendements financiers et de la force de la dépendance à travers les institutions financières sont à la fois essentielles pour déterminer la vitesse de la propagation des chocs à travers le système financier et le niveau de vulnérabilité à de tels chocs.

Au lendemain de la récente crise financière, la littérature s’est concentrée principalement sur les externalités entre les entreprises financières qui peuvent donner lieu à spirales de liquidité. En particulier, il est devenu clair que les effets de réseau doivent être visant à saisir pleinement la contribution des banques au risque systémique. Ainsi, ces mesures du risque systémique prennent en compte le risque de pertes extrêmes pour un société financière en cas de dislocation du marché. Acarya et al. (2012) et Brownlees et Engle (2012) ont proposé une analyse économique et statistique approche de mesure du risque systémique des entreprises financières. Suivre Acharya et coll. (2012), l’externalité génératrice de risque systémique est la propension d’un institution financière soit sous-capitalisée lorsque le système financier en tant que l’ensemble est sous-capitalisé.

Dans ce contexte, il y a probablement peu d’entreprises prêts à absorber les passifs et à acquérir l’entreprise défaillante. Ainsi, effet de levier et l’exposition au risque est plus grave lorsque l’économie est faible. Ce mécanisme peut être capturé par la baisse attendue de la valeur des fonds propres de chaque entreprise en fonction d’une économie faible. Ensuite, la pénurie de capital pour chaque entreprise est considérée comme la source de perte sèche pour l’économie. Dans l’économétrie méthodologie proposée par Brownlees et Engle (2012) pour les institutions financières américaines, le modèle estime la pénurie de capital à laquelle on peut s’attendre pour un société donnée en cas de nouvelle crise financière. Le modèle est composé d’un processus dynamique pour la volatilité du rendement de chaque entreprise et sa corrélation dynamique avec un indice boursier global. Les innovations sont décrites par une distribution conjointe non normale (semi-paramétrique) qui permet la sensibilité de la le retour de l’entreprise à des baisses extrêmes du marché des actions reste à estimer.

Vous trouvez ci-dessous le rapport sur le risque systémique en Europe.

Les besoins en fonds propres

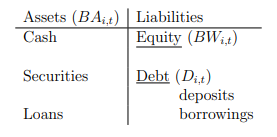

Pour comprendre la méthodologie derrière les mesures de risque, considérons un bilan élémentaire feuille d’une banque i à l’instant t, avec la valeur comptable des actifs (BAi,t) à gauche et la valeur comptable des capitaux propres (BWi,t) et de la dette (Di,t) à droite.

On définit la « quasi-valeur de marché » des actifs comme la somme de la valeur comptable de la dette Di,t plus la valeur marchande des capitaux propres Wi,t (également appelée capitalisation boursière). Officiellement, Ai,t = Di,t + Wi,t, donc Ai,t = BAi,t − BWi,t + Wi,t.

Qu’est-ce que le risque systémique ? C’est la propension d’une entreprise à être sous-capitalisée lorsque système financier dans son ensemble est sous-capitalisé, c’est-à-dire en cas de nouvelle crise financière. Une banque est dite sous-capitalisée (ou en crise financière) si ses fonds propres tombent en dessous d’un certain fraction θ de ses actifs, c’est-à-dire si θ Ai,t − Wi,t devient positif. Le paramètre θ est ici généralement un ratio prudentiel fixé par le régulateur.

Exemple : Supposons θ = 8 %, les actifs de la banque sont Ai,t = 1000, et son marché la capitalisation est Wi,t = 80. Alors la banque est juste capitalisée puisque 8% de 1000 est 80. Sa la dette est Di,t = 920 et le levier financier est Ai,t/Wi,t = 12,5 (car 12,5 = 1/8%). Maintenant assumer une nouvelle crise. Le marché financier s’effondre et le marché du crédit s’assèche. La capitalisation boursière de la banque tombe bien en dessous de 80, disons 50 (son effet de levier est maintenant de 20). Pour satisfaire le ratio réglementaire (Wi,t = 0,08×Ai,t), la banque doit lever 30 de fonds propres d’autres institutions financières ou du marché. Cependant, comme le marché s’est asséché en place, la banque ne peut pas se refinancer et peut faire défaut, comme cela est arrivé à Bear Stearns, Lehman Brothers et autres.

Dans ce cas, sans l’intervention massive des banques centrales et des gouvernements, un verrait probablement une cascade de défaillances bancaires. C’est exactement pour être préparé à un tel situations où l’on a besoin d’une mesure du niveau potentiel de sous-capitalisation qu’un visages bancaires donnés.

Le Déficit de capital

Définir Crise : t+T une variable indicatrice qui indique s’il y a une crise financière entre dates t et t + T. Le déficit de capital attendu de la banque i en cas de crise est défini comme:

Puis retrouvez également ci-dessous le rapport complet sur la méthodologie de mesure du risque systémique.