Indosuez Wealth Management / Monthly House View : Scénario d’investissement et allocation d’actifs . Par Vincent Manuel, Chief Investment Officer, Indosuez Wealth Management

Scénario d’investissement : Action

COMMENT SE POSITIONNER DANS UN MARCHÉ BAISSIER

Les marchés actions sont désormais entrés dans une phase baissière et les investisseurs doivent naviguer entre une inflation à des niveaux historiques et le risque de récession. Ce risque joue un rôle central, car la durée des corrections de marché est corrélée à l’amplitude du ralentissement cyclique. En ce qui concerne les fondamentaux, les prévisions de croissance des bénéfices restent stables malgré les soubresauts du marché, mais la hausse des rendements réels plombe les valorisations des actions, tandis que la volatilité reste élevée. Par conséquent, l’ampleur du mouvement de réévaluation enregistré ces derniers mois ne nous empêche pas de rester prudents sur les fondamentaux, en attendant que des catalyseurs plus positifs signalent un retournement du marché.

BÉNÉFICES ET VALORISATIONS

En matière de bénéfices, les révisions continuent de faire preuve de résilience… à ce stade. Les BPA à 12 mois ont progressé de 8 % depuis le début de l’année, tandis que le marché perdait plus de 23 %. Lors des précédents marchés baissiers de 2000- 2003 et 2007-2009, la chute des cours a précédé l’inflexion des révisions de bénéfices, mais uniquement d’une courte tête. Or, aucune inflexion des révisions ne se profile à l’horizon. Combien de temps cela peut-il durer ?

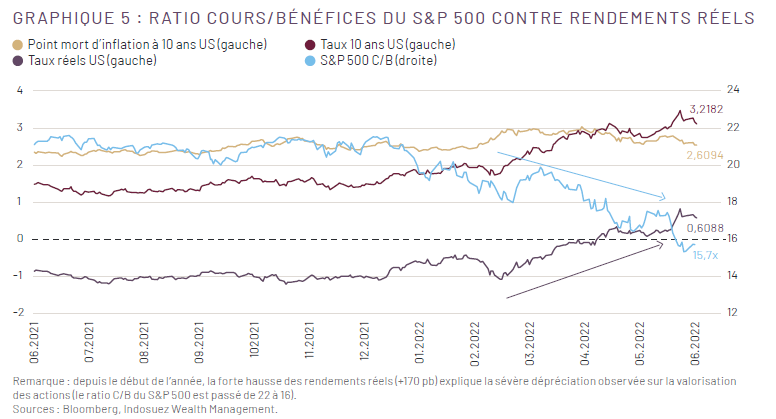

En ce qui concerne les valorisations, le ratio C/B (cours/bénéfices) du S&P500 (15,7x) se situe désormais en dessous de son niveau de long terme (17,1x) (graphique 5).

Ce recul s’explique entièrement par les rendements obligataires réels, qui ont détérioré la prime de risque des actions – désormais proche de 6 % – et affecté leur attractivité. Après un semestre de correction, les primes de risque sont redevenues attrayantes (>10 %) en Europe, mais il convient désormais de se concentrer sur le risque de révision des bénéfices.

ÉTATS-UNIS

L’indice S&P 500 est entré dans une phase baissière (ce qui reflète une chute cumulée de plus de 20 %) le 13 juin, pour la première fois depuis mars 2020. Pour les investisseurs, cela constitue un obstacle symbolique et psychologique, qui se traduit généralement par une pression supplémentaire sur les flux.

Ces derniers mois, la hausse des rendements des emprunts d’État a entraîné les marchés boursiers américains dans une spirale baissière. L’énergie, qui bénéficie du contexte inflationniste, est le seul secteur demeurant en territoire positif. Dans un tel environnement, nous privilégions les valeurs à dividendes durables et les actions de qualité à un prix raisonnable (QARP) et restons prudents sur les valeurs cycliques (consommation discrétionnaire et industrie).

EUROPE

L’Europe affronte divers vents contraires depuis plusieurs mois : conflit russo-ukrainien, perturbations de la chaîne logistique, inflation, hausse des taux et impact de la politique « zéro COVID » en Chine ; mais le ralentissement semble pour l’instant limité à certains domaines spécifiques (notamment les secteurs de la consommation qui ont le plus bénéficié de la tendance du « confinement à domicile »).

Les valorisations se sont fortement comprimées, ce qui reflète la prudence légitime des investisseurs sur le rythme et l’ampleur d’une éventuelle prochaine révision à la baisse des bénéfices. Malgré une correction significative conduisant à des multiples de valorisation et des primes de risque attrayants (10,7x pour l’Eurostoxx 501), nous restons donc vigilants sur les marchés actions de la zone euro et continuons de privilégier les marchés britannique et suisse sur une base relative.

MARCHÉS ÉMERGENTS

Nous renforçons notre avis positif sur les actions chinoises à compter du second semestre 2022, en raison du récent assouplissement des confinements à Shanghai et à Pékin, des politiques monétaire et budgétaire favorables à la croissance et d’investissements significatifs dans les infrastructures. Nous observons également une évolution encourageante sur le front de la réglementation, avec la reprise des agréments accordés aux jeux en ligne après un gel de 8 mois. Cela est de bon augure pour le secteur chinois des jeux vidéo et des jeux en ligne. De manière plus générale, le gouvernement chinois a constamment mis l’accent sur les efforts de relance dans sa communication des dernières semaines.

Inspiré par une approche bottom-up, notre positionnement actuel est une stratégie tactique de type « barbell » axée sur la Chine et l’Inde/l’ASEA (Association des nations de l’Asie du Sud-Est), neutre sur la Corée du Sud et sous-pondérée sur Taïwan.

STYLE : FOCUS SUR LA QUALITÉ, COMPLÉTÉE PAR LE STYLE VALUE

Le style Value a surperformé, principalement sous l’effet du vif rebond des rendements et de la hausse des prix des matières premières. Après la forte hausse récente des rendements obligataires, on peut s’interroger sur le potentiel de ce facteur, notamment si le marché commence à se concentrer davantage sur la dynamique de l’activité économique (qui ralentit) que sur l’inflation. Une telle évolution verrait la performance relative du segment Value s’estomper progressivement, mais il semble prématuré de faire ce pari.

Les actions de qualité restent la meilleure option dans un régime de marché caractérisé par une forte volatilité et une faible visibilité. Les actions présentant des fondamentaux solides tels que la visibilité, la stabilité, la résilience et un dividende croissant sont des valeurs que le marché est de plus en plus enclin à récompenser. En outre, la stabilisation des rendements à long terme devrait libérer leur potentiel de surperformance.

Néanmoins, la persistance de l’inflation justifie le maintien d’une allocation importante sur les stratégies de dividendes, qui doivent équilibrer les secteurs Value/Cycliques avec des secteurs plus défensifs (tels que la santé, les télécoms et les services publics).

En ce qui concerne les valeurs de croissance, un rebond technique du marché pourrait offrir un certain répit, notamment après la récente correction. Nous préférons toutefois ne pas revenir sur ce style tant que la hausse des rendements obligataires se poursuit, à l’exception des stratégies optionnelles offrant une asymétrie intéressante.

Devises

LES DÉCISIONS DES BANQUES CENTRALES RAVIVENT LA VOLATILITÉ DES DEVISES

CHF

Hausse des taux non anticipée de la BNS

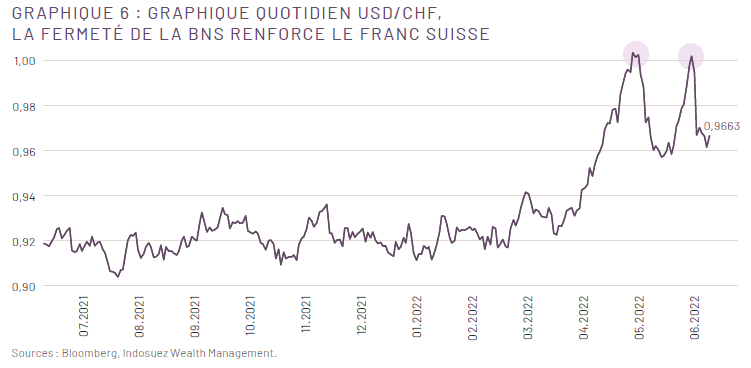

En intervenant avant la BCE et en relevant ses taux (de 50 pb à -0,25 %) de manière plus importante en juin, la Banque Nationale Suisse (BNS) a surpris l’ensemble des observateurs. Le message envoyé au marché est clair : la BNS empêchera l’inflation de s’éloigner de son objectif et une dépréciation du franc suisse n’est pas souhaitable. D’une part, le président de la BNS, Thomas Jordan, a déclaré que la banque centrale pourrait intervenir sur le marché des changes en cas « d’appréciation excessive du franc suisse ». D’autre part, si le franc faiblit, la BNS se montre prête à vendre des devises étrangères et à augmenter les taux si nécessaire, l’objectif principal étant d’éviter toute inflation importée. Dans ce contexte, le franc suisse devrait rester fort contre l’euro à court et moyen terme, et nous pourrions voir la paire EURCHF se rapprocher de la parité dans les prochains mois (graphique 6).

EUR

La BCE se prépare à relever ses taux

La présidente de la BCE, Christine Lagarde, s’est vue contrainte de réaffirmer son intention de relever les taux en juillet et en septembre, dans un contexte d’écart de rendement croissant entre les obligations allemandes et italiennes. Les investisseurs redoutent l’impact d’une hausse des taux en euro sur les pays périphériques, susceptible d’affaiblir encore l’euro.

En cas de persistance du sentiment d’aversion au risque, l’euro devrait rester sous pression par rapport au dollar et au franc suisse à court et moyen terme. Sur la paire EUR/USD, 1,0340 sera un niveau clé à surveiller.

USD

Soutenu par le renforcement des anticipations de hausses des taux

Le billet vert a laissé dans son sillage toutes les classes d’actifs et devises étrangères après la publication d’une inflation marquant un sommet de 40 ans. Les anticipations concernant la trajectoire des taux de la Fed se sont dès lors renforcées, favorisant les prises de position à la hausse sur le billet vert. Combiné à un contexte géopolitique toujours fragile en Ukraine et à la flambée des prix de l’énergie et des denrées alimentaires, ce contexte a entraîné le retour en force du sentiment d’aversion au risque.

Malgré la hausse parallèle des taux d’intérêt dans de nombreux pays, aucune devise n’a jusqu’à présent été capable de résister à la conjonction de facteurs qui pousse le dollar à la hausse. Au-delà de la liquidation forcée des positions short, qui persistera probablement jusqu’à ce que l’inflation américaine atteigne un pic ou que le FOMC (organe de la Fed chargé d’établir la politique monétaire) intervienne, on ne peut écarter l’éventualité d’une erreur politique potentielle se traduisant par une récession induite. Un relèvement agressif des taux, au moment même où le consommateur américain ajuste ses dépenses à la baisse, menacera inévitablement la surperformance du dollar. Solide à ce stade, le dollar est certainement vulnérable à moyen terme compte tenu du positionnement du marché, notamment si la Fed devait adopter un ton moins agressif à partir de la fin 2022.

AUD

La politique va renverser la vapeur pour cette devise notée AAA

La victoire électorale du Parti travailliste, qui dispose d’une majorité pour former un gouvernement évinçant le Parti libéral, marque un changement politique majeur en Australie. De son côté, la Banque centrale d’Australie (RBA) a relevé les taux d’intérêt plus que prévu dans un contexte dominé par le plein emploi.

Noté AAA, le dollar australien s’est stabilisé avant d’entamer un mouvement haussier par rapport aux devises asiatiques de la région, alors que l’excédent de la balance courante atteint des niveaux inédits. La structure enviable du commerce australien, axé sur les matières premières, génère d’importants apports de devises étrangères qui soutiennent la devise. Sur une base relative, les écarts de taux d’intérêt qui se creusent par rapport aux autres pays seront également un facteur de résistance en cas de baisse. Enfin, le statut de devise à haut rendement du dollar australien devrait favoriser la résurgence des transactions de portage.

CNY

Confinements ou fin des confinements ?

Dépassé par l’accélération du dollar, le yuan chinois a perdu son statut de devise la plus performante depuis la fin avril. Dans un cadre régional, la Chine souhaite éviter toute appréciation excessive de sa devise, alors que son concurrent, le Japon, dévalue le yen de manière agressive via un contrôle de la courbe des taux orchestré par les autorités. Guidé par le régime de gestion d’un panier de devises liées aux partenaires commerciaux de la Chine, le repli de 8 % du yuan par rapport au dollar doit être apprécié dans ce contexte. La devise a depuis retrouvé une certaine stabilité, la paire USD/CNY se maintenant sous le seuil de 6,80 depuis la mi-mai. Nous ne pouvons exclure un affaiblissement du yuan au-delà de ce niveau, car l’écart de taux d’intérêt par rapport aux États- Unis continuera de se creuser dans les mois à venir. Cependant, l’assouplissement progressif des strictes mesures de confinement liées à la politique « zéro COVID » dans les principales villes côtières chinoises contribuera certainement à dissiper la morosité entourant les prévisions de croissance du PIB. Au-delà de tels accès de faiblesse, nous restons prudemment optimistes et pensons qu’à moyen terme le yuan chinois continuera de prendre une part accrue dans les réserves de change de banques centrales en quête de diversification et à surperformer ses concurrents du G7 à faible rendement.

Allocation d’actifs

SCÉNARIO D’INVESTISSEMENT ET ALLOCATION D ’ACTIFS

PERSPECTIVES MACROÉCONOMIQUES ET DE MARCHÉ

• Les principaux scénarios continuent d’arbitrer entre les surprises en matière d’inflation et les craintes de récession. Le pic d’inflation est repoussé en fin d’année dans la zone euro : la hausse des prix devrait dépasser 7 % en 2022, avant de retomber à 4 % l’année prochaine.

• Le cycle macroéconomique devrait encore ralentir, pour frôler la récession au second semestre et déboucher sur une croissance faible (inférieure au potentiel) en 2023. Si la zone euro est la plus touchée par la crise énergétique et le conflit en Ukraine, les dépenses budgétaires devraient limiter le risque récessionniste à une récession technique. Aux États-Unis, le resserrement des conditions financières sera le principal facteur de ralentissement, tant du côté des entreprises que des consommateurs, ces derniers étant également affectés par la baisse du pouvoir d’achat.

• La normalisation monétaire suit son cours, la Fed accélérant le rythme des hausses de taux. Jerome Powell semble prêt à déclencher un ralentissement économique synonyme de hausse du chômage. De son côté, la BCE se prépare à sortir des taux négatifs, tandis que l’élargissement des spreads périphériques cristallise les inquiétudes sur la viabilité de la dette, poussant la banque centrale à intensifier les débats sur un mécanisme de protection permettant de limiter les risques de fragmentation.

• Les fondamentaux des entreprises, solides jusqu’à présent, devraient commencer à subir le contrecoup de ce ralentissement. La croissance des bénéfices a été revue à la hausse après la saison des résultats du premier trimestre 2022, mais un risque de révision à la baisse se profile désormais. Le risque de crédit devrait augmenter en 2023, mais reste inférieur aux niveaux de la précédente récession : les taux de défaut du segment high yield devraient atteindre 4 % (encore loin des records de 2009).

• Une configuration de marché baissier se dessine, sans point de stabilisation pour l’instant et sous un régime de volatilité plus élevée. Jusqu’à présent, la correction a été essentiellement alimentée par la hausse des rendements obligataires à long terme. Alors que les craintes de récession augmentent et que les révisions de bénéfices pourraient refaire surface, les investisseurs renforcent leur exposition aux secteurs défensifs et aux valeurs de qualité.

STRATÉGIE D’INVESTISSEMENT

• Actions : nous conservons une exposition modérée, avec une approche neutre du risque et une préférence pour les actions Value et de qualité/ défensives offrant des rendements attrayants (bonne couverture contre l’inflation). Nous restons sous-pondérés sur les valeurs de croissance et les entreprises chèrement valorisées. Nous avons réduit tactiquement la Value et augmenté la qualité dans un contexte de craintes croissantes de récession.

Nous restons sous-pondérés sur les valeurs de croissance et les entreprises chèrement valorisées. Nous avons réduit tactiquement la Value et augmenté la qualité dans un contexte de craintes croissantes de récession.

Nous restons sous-pondérées sur les actions européennes, sommes neutres à légèrement sous-pondérés sur les États-Unis et surpondérés sur la Chine. Nous observons une reprise des actions chinoises, qui ont surperformé les marchés américains le mois dernier – cela récompense notre patience sur ce marché, qui restera incertain et volatil dans les mois à venir. La forte baisse des actions de qualité depuis le début de l’année peut offrir de bons niveaux d’entrée.

• Obligations : nous continuons de rester sous-pondéré en duration, mais avons accru récemment nos positions sur les emprunts d’État à très longue duration pour couvrir nos portefeuilles en cas de récession. Nous restons positifs sur les achats d’obligations d’entreprise de duration modérée dans une optique de portage. Nous sommes optimistes sur la dette subordonnée et ciblons les obligations ESG (obligations tenant compte des enjeux environnementaux, sociaux et de gouvernance) et les obligations vertes.

• Devises : tous les facteurs favorisent actuellement le dollar par rapport à la plupart des autres devises : écarts de taux, fondamentaux macroéconomiques, risques géopolitiques et risques souverains/de fragmentation. Néanmoins, ces facteurs sont relativement bien intégrés dans les prix et le dollar semble atteindre un pic, la généralisation de la normalisation monétaire contribuant à limiter sa progression.

• Nous considérons généralement les actifs réels comme une bonne couverture contre l’inflation. Nous pensons que les infrastructures sont bien placées pour jouer ce rôle, notamment dans un contexte d’intensification des investissements dans les infrastructures et la transition climatique. L’immobilier surperformait les actions dans les années 1970, mais le secteur aborde ce cycle de normalisation monétaire à des niveaux de valorisation élevés, avec une plus grande vulnérabilité pour le marché résidentiel américain (car le taux hypothécaire à 30 ans dépasse de loin les rendements locatifs). Nous sommes plus confiants sur l’immobilier commercial et les équipements logistiques en Europe. Enfin, le private equity (capital investissement) devrait refléter partiellement et plus progressivement les ajustements des multiples de valorisation d’entreprises observés sur les marchés publics. Toutefois, ce segment continue d’attirer d’importants flux de capitaux, tandis que les sorties de fondateurs et le recentrage se poursuivront et offriront des opportunités intéressantes dans cet environnement.