L’analyse du sentiment sur les sujets environnementaux, sociaux et de gouvernance (ESG) provenant de l’actualité et des réseaux sociaux permet d’expliquer les mouvements de marché des actifs risqués. NNIP est parvenu à cette conclusion après avoir testé le sentiment ESG sur un modèle de prévisions à six mois.

Sur la base des tests statistiques, NNIP donne aux indicateurs de sentiment ESG un poids allant d’environ 6% à 18% dans divers modèles pour les actions et le crédit d’entreprise. Il est intéressant de noter que les indicateurs ESG expliquent davantage la performance des obligations d’entreprises que celle des actions. Ces indicateurs ont un poids moyen de 17,4 % dans les modèles pour les obligations d’entreprises et de seulement 10,9 % dans les modèles pour les actions.

Les indicateurs ont été mis en correspondance avec les Objectifs de Développement Durables des Nations unies. Ils utilisent le traitement du langage naturel (NLP) pour mesurer le sentiment et couvrent à la fois les pays et les entreprises.

Aviral Utkarsh, stratégiste multi-actifs, NN Investment Partners, a commenté :

“Nos indicateurs ESG propriétaires constituent désormais une part importante des modèles quantitatifs que nous utilisons pour les décisions d’allocation d’actifs dynamique. Notre processus rigoureux de tests statistiques a montré que les données sur le sentiment ESG peuvent contribuer, de manière constante, à améliorer les décisions d’allocation et à fournir un moyen de surveiller les développements ESG dans les pays et les entreprises. Ces données, qui représentent les opinions d’observateurs indépendants, ajoutent également une certaine objectivité à l’évaluation ESG.”

Mesurer la performance ESG à l’aide des actualités et des réseaux sociaux

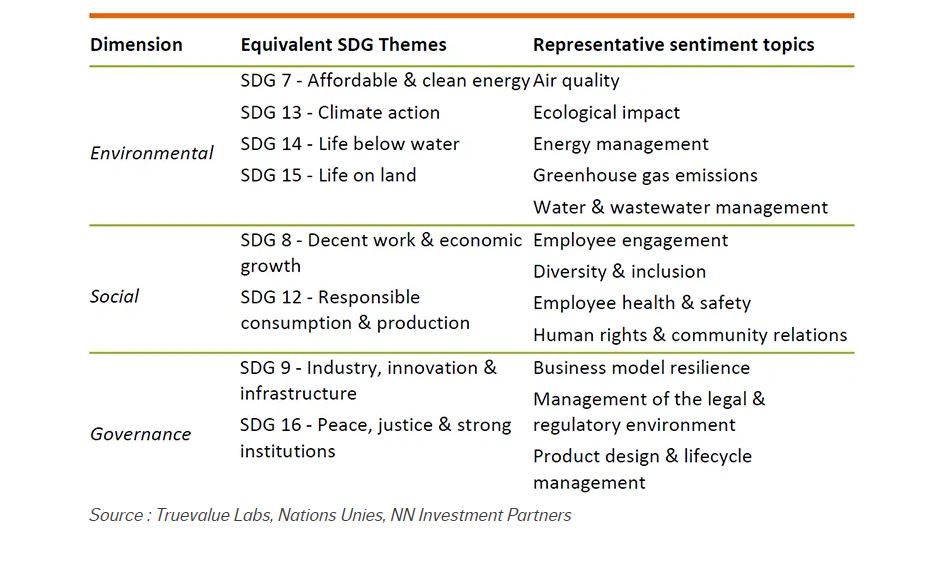

La principale raison de l’utilisation des données de sentiment est qu’elles fournissent des informations opportunes qui représentent l’opinion d’observateurs externes plutôt que la propre évaluation d’une entreprise. Notre fournisseur de données de sentiment ESG d’entreprise est Truevalue Labs. Contrairement aux indicateurs pays, le sentiment ESG des entreprises inclut des sources non anglophones, ce qui augmente la diversité des points de vue. Les données couvrent presque toutes les entreprises de notre univers d’investissement et fournissent un historique remontant à 2007. Bien que l’historique ne soit pas aussi long que les indicateurs nationaux, il couvre au moins un cycle économique complet. Les données sur le sentiment d’entreprise se composent de 26 sujets différents dans les dimensions E, S et G, tels que définis par le Sustainability Accounting Standards Board (SASB). Nous avons mappé les indicateurs de l’entreprise sur divers thèmes des Objectifs de développement durable (ODD) des Nations Unies, tout comme nous l’avons fait avec les indicateurs de pays, et avons pu regrouper et mapper les indicateurs sur huit thèmes ODD. Le tableau fournit un ensemble représentatif de 12 sujets pour lesquels le traitement du langage naturel (NLP) est utilisé pour mesurer le sentiment le long de chaque dimension. Cela permet d’aligner et de comparer les pays et les entreprises, deux domaines distincts de la mesure ESG.

Faire correspondre le sentiment ESG des entreprises dérivé de la PNL aux thèmes des ODD des Nations Unies

Matérialité : tous les sujets de sentiment ne sont pas égaux

Pour les entreprises opérant dans des secteurs différents, certains sujets ont un impact plus important que d’autres. Facebook et Unilever, par exemple, ont des modèles commerciaux complètement différents ; les atteintes à la sécurité des données auront des conséquences bien plus importantes pour Facebook que pour Unilever.

NN IP définit les problèmes ESG importants comme les problèmes qui affectent la stabilité financière d’une entreprise ou qui font partie intégrante des activités de l’entreprise. Autrement dit, pour comparer les performances ESG de Facebook et d’Unilever, il faut décider quels sujets ESG doivent être plus ou moins pesés pour chaque entreprise. Une fois que nous comprenons le besoin de matérialité, la question la plus importante est de savoir comment mesurer systématiquement ce qui est important pour chaque entreprise. Dans notre processus DAA, les données sont combinées avec le jugement humain pour arriver à une décision finale, nous utilisons donc une approche purement axée sur les données pour ce problème.

Truevalue Labs détermine le poids de divers sujets pour chaque entreprise en fonction du nombre de sujets abordés dans les médias. L’hypothèse sous-jacente à cette approche est que plus un sujet est pertinent pour une entreprise, plus les gens en parleront en relation avec cette entreprise. Ainsi, pour revenir à notre exemple d’Unilever et de Facebook, le sujet de la confidentialité des clients recevra beaucoup plus de couverture médiatique en ce qui concerne Facebook qu’Unilever.

Nous pensons que cette approche de la matérialité fondée sur les données fournit une approximation raisonnable. Les données de Truevalue Labs montrent qu’en 2009, environ 80 % du volume d’informations dans tous les secteurs concernait des sujets jugés plus tard importants par le SASB. Nos investigations montrent la même chose pour des périodes plus récentes, et nous considérons cela suffisant pour la partie quantitative du processus d’investissement.

Le cadre de matérialité exclusif de NN IP est indispensable pour parvenir à une évaluation finale holistique de l’entreprise. Il s’appuie sur les entrées de données externes fournies par des organisations comme le SASB en le complétant par la vision exclusive des analystes et des gestionnaires de portefeuille internes

Capturer les tendances à travers les secteurs et les régions

Voyons maintenant quelques exemples de la manière dont le sentiment ESG des entreprises réagit aux décisions des décideurs politiques et des entreprises. Pour les décisions d’allocation d’actifs, nous agrégeons les indicateurs aux niveaux national et sectoriel. Afin d’éviter la domination de quelques sociétés, nous utilisons une approche à pondération égale pour l’agrégation et les indices boursiers fournis par MSCI.

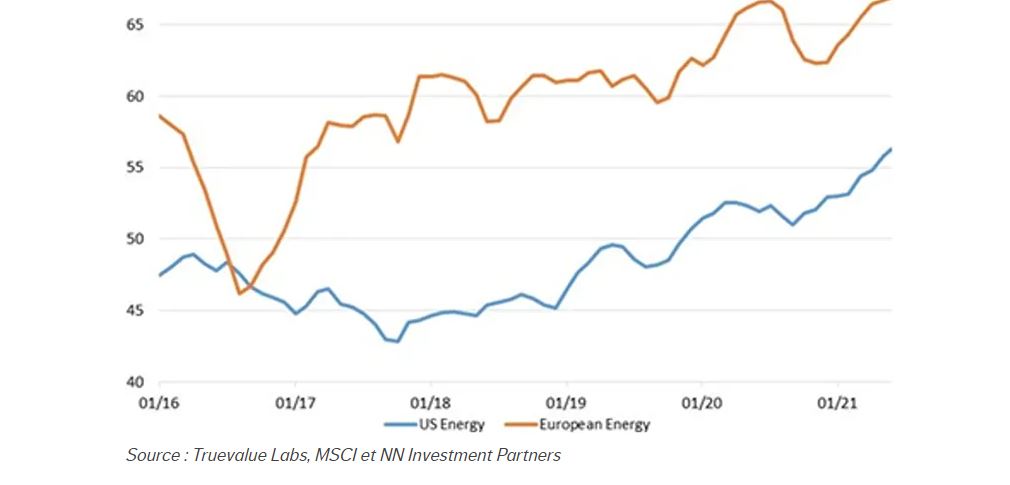

La figure 1 montre comment nos données sur le sentiment ESG des entreprises capturent la tendance des sociétés énergétiques européennes à être plus intéressées par la diversification de leur mix énergétique que leurs homologues américaines. Le secteur pétrolier et gazier américain a passé la seconde moitié de la décennie précédente à se concentrer sur l’efficacité énergétique et une plus grande responsabilité sociale pour réduire sa contribution au changement climatique. Les géants européens du pétrole et du gaz, quant à eux, étaient prêts à aller plus loin et investissent dans des technologies à faible émission de carbone et tentent de diversifier leurs bouquets énergétiques.

Les données de sentiment capturent la volonté de diversification des secteurs énergétiques

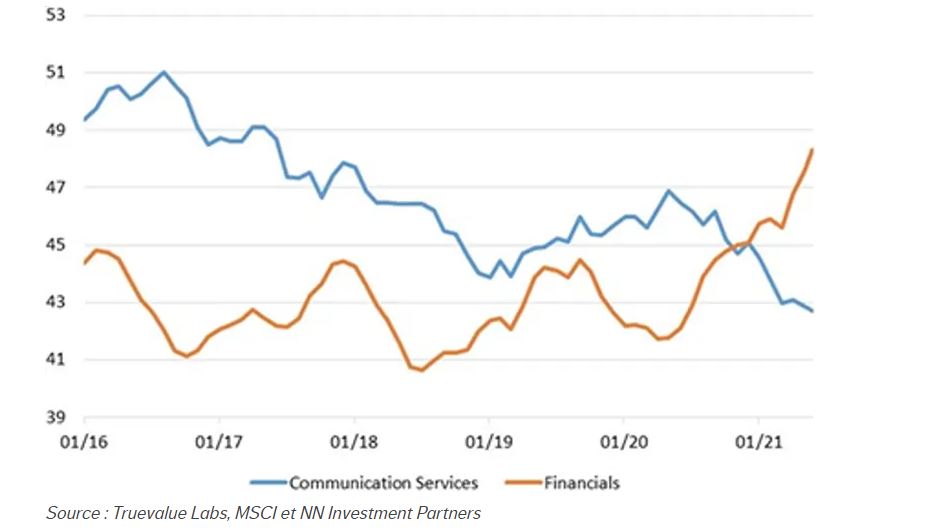

Certains résultats illustrent l’importance de la matérialité. Le fait que des sujets tels que la sécurité des données et la confidentialité des clients aient plus de poids dans le cas de Google et Facebook, qui représentent environ 46% du secteur des services de communication, explique pourquoi le secteur est le secteur le moins bien classé en termes de moyenne ajustée sur l’importance relative. scores ESG. La figure 2 montre clairement l’impact de la récente couverture médiatique des enquêtes antitrust et autres procédures judiciaires, plaçant les services de communication au-dessous des services financiers.

sentiment ESG du secteur américain des services de communication

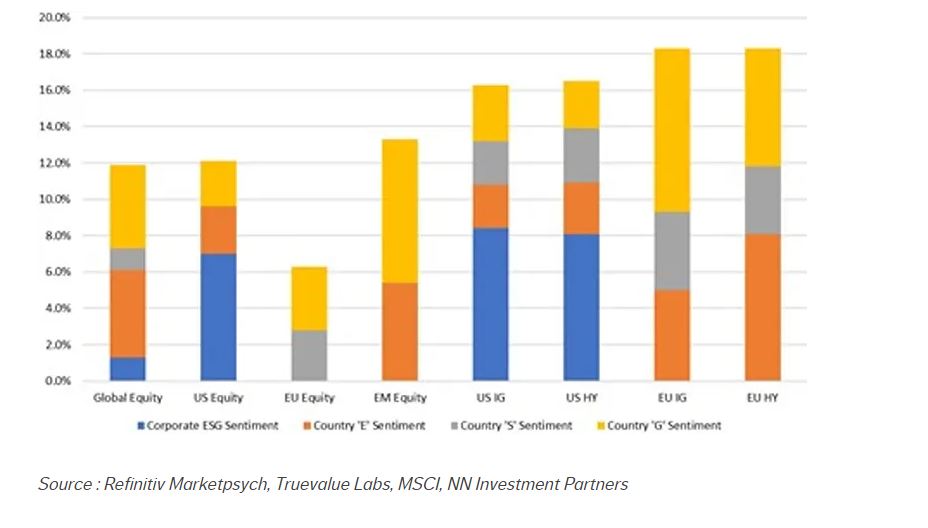

Pour intégrer l’ESG dans nos modèles d’allocation dynamique d’actifs (DAA), nous avons testé les indicateurs de pays et d’entreprise pour leur capacité à prévoir les marchés des actions et du crédit au cours des six mois suivants. Les indicateurs avec une capacité de prévision plus élevée ont reçu des poids plus élevés. La pondération totale attribuée à ces indicateurs pour divers indices d’actions et d’obligations de sociétés est présentée à la figure ci dessous.

Chaque sous-classe d’actifs parmi les actions et les crédits a des indicateurs de sentiment ESG qui font partie de notre modèle d’allocation d’actifs. À l’exception du modèle d’actions européennes, où les indicateurs de sentiment ESG ont une pondération totale d’environ 6 %, le modèle pour toutes les autres classes d’actifs a une pondération combinée d’indicateurs ESG supérieure à 10 %.

Notre processus de tests statistiques rigoureux a montré que les données sur le sentiment ESG peuvent constamment aider à améliorer les décisions d’allocation d’actifs et fournir un moyen de surveiller les développements ESG dans les pays et dans les entreprises. Les données, qui représentent les points de vue d’observateurs tiers indépendants, ajoutent également de l’objectivité à l’évaluation ESG.

Nous prévoyons d’affiner et d’améliorer davantage ces indicateurs et d’explorer l’utilisation du sentiment ESG dans les décisions d’allocation des obligations d’État. Nous utiliserons cet espace pour partager les connaissances de notre expertise interne sur le sujet ESG en ce qui concerne l’allocation d’actifs.

Poids du sentiment ESG dans les modèles DAA par classe d’actifs