Le secteur aéroportuaire européen aborde l’année 2026 dans une dynamique globalement stable. La croissance du trafic passagers se poursuit à un rythme modéré mais constant, portée principalement par la demande touristique internationale, une meilleure discipline des compagnies aériennes et le rôle stratégique du transport aérien dans la mobilité européenne. Malgré un contexte géopolitique et macroéconomique toujours incertain, les fondamentaux du secteur restent solides. Les aéroports européens entrent dans une phase plus mature du cycle, avec une volatilité du trafic nettement réduite par rapport à la période post-pandémie. Cette stabilité soutient des programmes d’investissement ambitieux, indispensables pour absorber la hausse du trafic et rester compétitifs à l’échelle mondiale.

Un trafic passagers en croissance, mais à des rythmes différenciés selon les régions

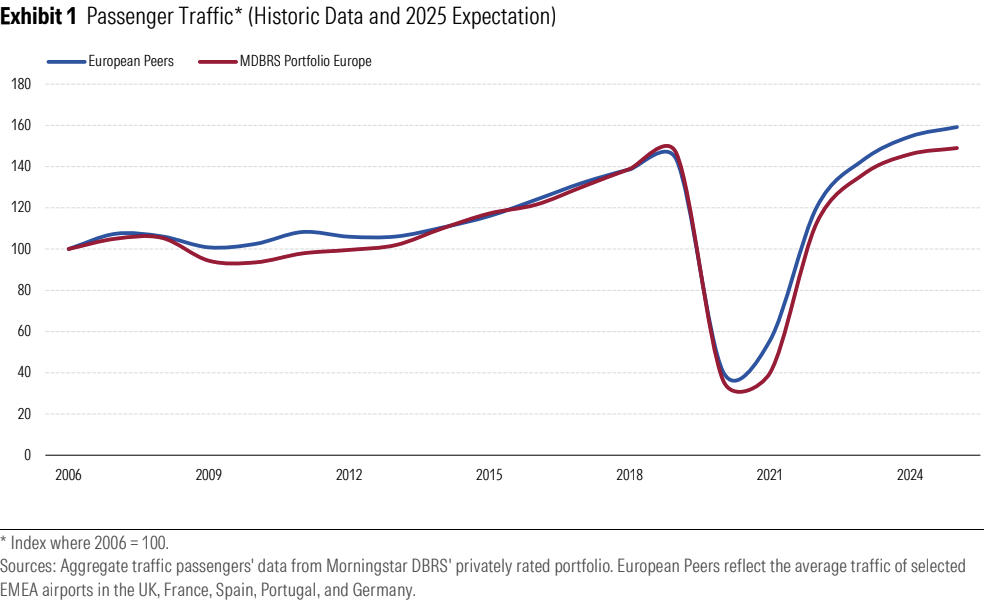

Le trafic passagers dans les grands systèmes aéroportuaires européens continue de progresser, avec une croissance annuelle moyenne estimée entre 2 % et 3 %. Cette tendance devrait se maintenir en 2026, confirmant la résilience de la demande aérienne en Europe.

Cependant, cette croissance n’est pas homogène. Les aéroports d’Europe du Sud affichent des performances supérieures à la moyenne continentale. Leur dynamisme repose largement sur une forte exposition au tourisme de loisirs et sur des contraintes de capacité moins marquées que dans d’autres régions. À l’inverse, les grands hubs d’Europe du Nord et d’Europe centrale connaissent une croissance plus régulière mais plus modérée, freinée par la saturation des créneaux horaires, des limites environnementales plus strictes et des restrictions d’espace aérien liées aux tensions géopolitiques.

Les plateformes fortement dépendantes du trafic affaires continuent, quant à elles, de faire face à une reprise plus lente, le segment n’ayant pas encore retrouvé son niveau d’avant-crise.

Des profils de connectivité qui redessinent la hiérarchie des aéroports européens

La connectivité reste un pilier central de la solidité économique des aéroports. Les grands hubs européens comme Londres Heathrow, Paris-Charles de Gaulle, Madrid-Barajas ou Rome Fiumicino conservent un rôle clé dans les réseaux internationaux. Leur capacité à concentrer des flux long-courriers et de correspondance leur offre une meilleure diversification des compagnies aériennes et une plus grande résilience en période de ralentissement.

Toutefois, le paysage évolue. Certains hubs historiques, à l’image de Francfort, voient leur position s’éroder progressivement. Ce recul s’explique par des contraintes de capacité persistantes, une reprise plus lente du long-courrier et une réorganisation des réseaux opérée par les compagnies traditionnelles. Plus largement, la connectivité des hubs européens a mis plus de temps que prévu à se redresser, en raison de transformations structurelles du marché aérien, notamment la montée en puissance des compagnies ultra low-cost et le recentrage de certains transporteurs full service.

Parallèlement, les aéroports du Moyen-Orient renforcent leur attractivité sur les liaisons intercontinentales vers l’Asie et l’Afrique. Des plateformes comme Dubaï ou les nouveaux hubs saoudiens bénéficient de capacités importantes et d’une stratégie d’expansion offensive, intensifiant la concurrence pour les aéroports européens.

À l’échelle régionale, de nombreux aéroports ont développé des liaisons directes, souvent sous l’impulsion des compagnies low-cost. Si cette stratégie améliore l’accessibilité et élargit les bassins de chalandise, elle accroît aussi la dépendance à un nombre restreint de transporteurs, un facteur de risque pris en compte dans les analyses de crédit.

Des modèles de revenus plus diversifiés et des cadres réglementaires robustes

Les revenus aéronautiques continuent de constituer la base la plus stable des flux de trésorerie des aéroports européens. Ils s’appuient sur des cadres réglementaires éprouvés, généralement conçus pour assurer la récupération des coûts et offrir une visibilité de long terme aux exploitants. Bien que chaque cycle de régulation comporte son lot d’incertitudes, l’environnement réglementaire européen est considéré comme structurellement solide.

En parallèle, les revenus non aéronautiques prennent une place croissante dans le modèle économique des aéroports. Commerces, restauration, parkings et services annexes contribuent de plus en plus à la rentabilité globale. Leur performance dépend fortement du profil des passagers, du temps passé en aéroport et de la qualité de l’expérience proposée.

La transition progressive de modèles de régulation « Single Till » vers des cadres « Dual Till » permet à certains opérateurs de développer plus librement leurs activités commerciales. Si ces revenus sont plus sensibles aux cycles de consommation, ils offrent aussi des opportunités de diversification et, dans certains cas, des mécanismes de protection à la baisse via des loyers minimums garantis.

Des investissements massifs pour répondre aux contraintes de capacité

L’un des enjeux majeurs des prochaines années réside dans la capacité des infrastructures à absorber la croissance du trafic. Les aéroports européens engagent des programmes d’investissement significatifs, principalement orientés vers l’extension et la modernisation d’installations existantes plutôt que vers la construction de nouvelles plateformes.

Plusieurs projets emblématiques illustrent cette dynamique : extensions de terminaux, modernisation des espaces commerciaux, digitalisation des parcours passagers ou encore amélioration de l’efficacité opérationnelle. En Espagne, le programme DORA-3 d’AENA prévoit plus de 11 milliards d’euros d’investissements entre 2027 et 2031. Au Royaume-Uni, Gatwick a obtenu l’autorisation de développer une seconde piste, tandis que London City Airport pourra augmenter sa capacité d’accueil.

Ces investissements sont essentiels pour soutenir la croissance à long terme, même s’ils peuvent générer, à court et moyen terme, une pression accrue sur l’endettement et les indicateurs de crédit.

Un secteur attractif pour les investisseurs et marqué par une forte activité de M&A

Le secteur aéroportuaire européen continue d’attirer les investisseurs, notamment les fonds d’infrastructure et le private equity. Les opérations de fusions-acquisitions et les changements d’actionnariat restent nombreux, confirmant l’attrait de ces actifs considérés comme stratégiques et générateurs de flux de trésorerie prévisibles.

Des groupes comme AENA, Vinci Airports ou encore Macquarie Asset Management renforcent leur présence en Europe, tandis que plusieurs aéroports régionaux britanniques et italiens ont récemment changé de mains.

Des perspectives globalement stables malgré des risques persistants

À l’horizon 2026, le secteur bénéficie d’une demande structurellement résiliente, tirée en grande partie par le tourisme de loisirs. Les risques géopolitiques, macroéconomiques et environnementaux restent présents, mais les exploitants aéroportuaires intègrent progressivement ces enjeux dans leurs stratégies, notamment via l’adaptation des infrastructures et le soutien aux carburants aéronautiques durables.

Les contraintes de capacité, déjà visibles sur plusieurs grands hubs européens, devraient continuer à justifier des investissements importants. Si ceux-ci entraînent un recours accru à la dette, la solidité des modèles économiques et des cadres réglementaires permet aux aéroports européens d’aborder l’avenir avec une visibilité et une stabilité globalement rassurantes

À lire aussi : Enghien-les-Bains face aux nouveaux équilibres climatiques