Le marché immobilier américain montre des signes de “formation d’une bulle“, a souligné la semaine dernière la Réserve fédérale (Fed) de Dallas. Les prix des maisons sont 20% plus élevés qu’à la même période en 2021. Le faible niveau des stocks de logements – lié en partie aux pénuries dues à la pandémie – devrait maintenir la pression sur les prix en 2022.

Par Bénédicte Kukla, Senior Investment Officer Indosuez Wealth Management

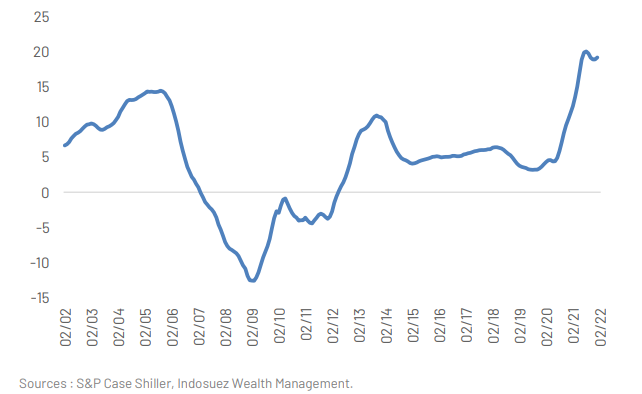

LES PRIX EN PLEIN ESSOR

Les prix de l’immobilier américains ont augmenté de 19,2 % en janvier sur une base annuelle (+1,6 % sur une base mensuelle) selon l’indice S&P Case Shiller. Même si le taux de croissance de ces prix semble se modérer progressivement depuis août 2021, ces taux de progression restent historiquement élevés.

PRIX DE l’IMMOBILIER AUX ÉTATS-UNIS – INDICE S&P CASE SHILLER,

EN GLISSEMENT ANNUEL, %

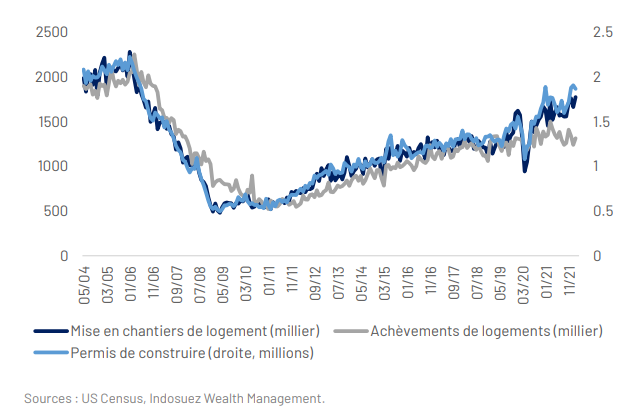

L’un des facteur de soutien des prix est le retard de l’offre de logement. Notamment en raison de pénuries structurelles dans l’offre d’entrée de gamme. Ces déséquilibres ont pu être affectés par la pandémie. Les perturbations de la chaîne d’approvisionnement ont ralenti la construction et l’achèvement des logements, tandis que la flambée actuelle des coûts des intrants (notamment le bois et l’acier) a également pesé sur le climat de la construction. Les pénuries de main-d’œuvre se sont toutefois résorbées si bien que le nombre d’employés dans le secteur de la construction a retrouvé son niveau d’avant la pandémie.

Selon la National Association of Realtors, le nombre de logements existants invendus a atteint des niveaux historiquement bas, avec environ 870 000 maisons actuellement en vente aux États-Unis, contre 2 millions avant la crise. En février 2022, 84 % des maisons vendues étaient sur le marché depuis moins d’un mois. Les permis de construire dans l’immobilier sont en hausse de 10 % sur l’année et de 30 % par rapport à 2020, mais ils n’ont jamais retrouvé les niveaux de 2007.

CONSTRUCTION DE LOGEMENTS AUX ÉTATS-UNIS

L’offre de logements devrait continuer de maintenir la pression sur les prix, même si elle n’explique pas la hausse exponentielle récente des prix, surtout au regard de la baisse attendue de la demande en 2022.

Vers une baisse de la demande ?

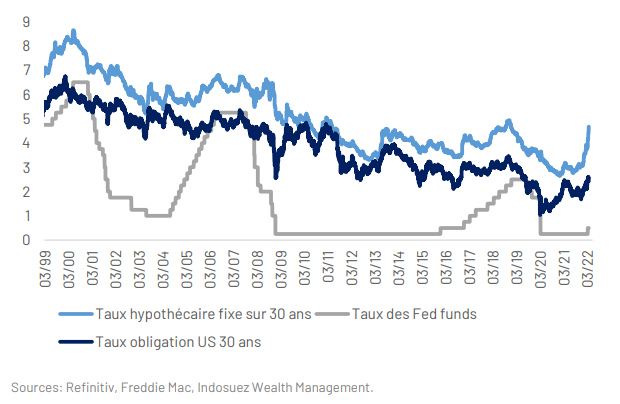

Les taux hypothécaires américains sont orientés à la hausse depuis le début de l’année 2021, augmentant rapidement à partir de janvier 2022, les prêteurs anticipant les prochaines hausses de taux de la Fed.

TAUX HYPOTHÉCAIRE FIXE ET TAUX DES BONS DU TRÉSOR À 30 ANS

NIVEAUX FED FUNDS AUX ÉTATS-UNIS, %

Le taux d’intérêt fixe des prêts hypothécaires américains à 30 ans atteint 4,67 %, son plus haut niveau depuis décembre 2018. Historiquement – depuis le milieu des années 1980 – une hausse aussi brutale des taux hypothécaires fixes (>100 points de base) s’est rarement produite. L’écart par rapport au taux du Trésor américain à 30 ans est également nettement plus important: 230 points de base contre 184 en février 2019. La demande de taux révisables (ARM) est à nouveau en hausse (+ 26 % versus 2021) puisqu’un taux 5/1 (taux initial fixé pour cinq ans) affiche aujourd’hui un niveau de 3,5 %.

La hausse des taux a systématiquement entraîné une baisse de la demande, mais n’a pas eu de répercussion directe sur l’ensemble des prix dans les six mois qui l’ont suivi. Les taux d’intérêt sont poussés à la hausse lorsque l’économie est en surchauffe.

Une hausse rapide de la valeur des logements n’est pas nécessairement le signe d’une bulle, mais le contrôleur de la Fed de Dallas a averti que la hausse actuelle des prix est en décalage avec les fondamentaux du marché depuis le troisième trimestre 2021.

Cette situation ne concerne pas seulement les États-Unis, car la Fed a établi ce même constat dans un certain nombre de pays. Les hausses mondiales reflètent en partie la réponse des gouvernements et des banques centrales à la pandémie, qui ont stimulé les revenus et abaissé les coûts d’emprunt par le biais de transferts fiscaux et d’une politique monétaire accommodante. À mesure que ces effets s’atténuent, la hausse des prix devrait également s’atténuer.

La différence entre aujourd’hui et 2008

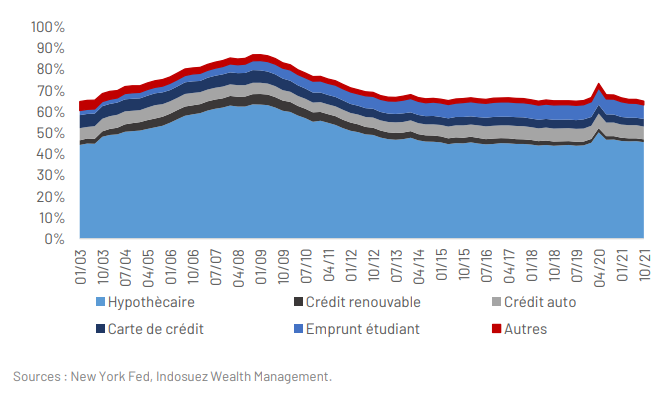

Les ménages américains sont en bien meilleure posture aujourd’hui qu’à l’aube de la crise financière de 2008. Les banques ont été plus prudentes dans leurs attributions de prêts et la dette des ménages est plus faible (65 % du PIB) qu’en 2008 (85 %).

DETTE DES MÉNAGES AMÉRICAINS, % DU PIB

La proportion de propriétaires américains ayant souscrit des prêts hypothécaires pour l’immobilier à taux d’intérêt révisables – un facteur de vulnérabilité clé pendant la crise de 2008 – est également tombée à moins de 10 % de la population (contre environ 35 % en 2008). Par conséquent, malgré d’autres contraintes à relever aujourd’hui (croissance négative des salaires réels, hausse des taux et des prix des logements etc.), les situations des consommateurs ne sont pas les mêmes (les emprunts excessifs ne sont pas à l’origine de la hausse des prix) et un atterrissage brutal n’est pas à l’ordre du jour.

La vulnérabilité des consommateurs aux taux hypothécaires variables est nettement plus faible et l’offre de logements historiquement basse. Toutefois, cette envolée des taux hypothécaires et la pression imposée aux consommateurs peuvent conduire à un atterrissage en douceur.