Septembre 2022, Ofi Asset Management : la Fed va continuer sa politique de durcissement actuelle, au risque de faire basculer l’économie en récession. Les marchés ont-ils bien intégré la nouvelle détermination de la Fed

La détermination de la Fed ?

Dans un discours de moins de 10 minutes durant lequel il a prononcé 45 fois le mot inflation, Jérôme Powell a été très clair : la Fed va continuer sa politique de durcissement actuelle, au risque de faire basculer l’économie en récession. S’agit-il d’une forme de changement de paradigme des Banques Centrales ? Quelle stratégie d’investissement envisager dans ce contexte un peu nouveau, dans un monde pour le moins tendu ?

Le discours de Jerome Powell a eu pour effet direct de mettre un terme, au moins provisoire, au « rally d’été » des marchés. L’indice S&P 500 a connu cette année son meilleur mois de juillet depuis 1950 et l’ensemble des marchés actions se sont repris depuis leurs plus bas de juin de l’ordre de 7 à 10 %, dans le sillage des bons résultats publiés par les entreprises au 1er semestre. Mais près de la moitié de ces gains a été perdu après le discours de Jackson Hole, ce qui montre que la Fed a quand même surpris dans sa détermination.

En effet, après plus de 40 ans de tendance régulière à la baisse de l’inflation et des taux d’intérêt, les marchés se sont habitués à voir les Banques Centrales intervenir en dernier ressort en cas de crise grave, économique ou financière. Les trois derniers exemples significatifs en date sont éloquents : la Fed est intervenue après l’explosion de la bulle des valeurs technologiques de 2000, lors de la crise des « subprimes » de 2008 et dernièrement pour remédier à la crise sanitaire mondiale de la Covid. Les bilans des Banques Centrales ont donc explosé avec une création monétaire qui a permis de financer les dettes publiques alors que les taux ont été abaissés à des niveaux inédits, jusqu’à devenir négatifs. Ce sentiment que les Banques Centrales seront toujours là en cas « de coup dur » semble encore très présent dans l’esprit des investisseurs, c’est le fameux « put Banques Centrales ».

Mais aujourd’hui, cette « protection implicite » semble plus fragile après le dernier discours de Jerome Powell. Il y a un an, au même endroit, il avait expliqué que le regain d’inflation n’était que transitoire. Changement radical de ton cette année : il nous a indiqué que l’inflation doit revenir sous le seuil des 2 %, et que cela risque de prendre du temps. Le rythme de remontée des taux ne va donc pas faiblir, et ce dès le mois de septembre. Il est prêt à assumer la responsabilité d’un ralentissement économique marqué, avec ses conséquences négatives pour les ménages et les entreprises.

La situation actuelle diffère des crises précédentes que nous avons mentionnées : cette fois, cette stimulation monétaire a bien souvent renfloué directement les consommateurs et les entre- prises alors que les autres fois, les liquidités étaient stockées dans le bilan des banques. Ceci a provoqué une hausse de la demande alors que l’offre était contrainte par les aléas liés à la Covid et à la situation en Ukraine pour ce qui est de certaines matières pre- mières. En termes de timing, l’inflation américaine risque d’être encore stimulée à court terme par deux phénomènes :

- le marché du travail est encore très tendu car de nombreux acteurs ne sont pas encore revenus sur le marché de l’emploi au sortir de la crise de la Covid : le nombre d’américains qui ne sont pas en recherche de travail s’établit à près de 19,9 millions, contre 19,1 millions en 2019.

- Joe Biden, juste avant les élections de « Mid Term », a besoin de redorer son blason en respectant quelques promesses de campagne. C’est ainsi qu’il vient de proposer une sorte de franchise, sous certaines conditions, dans le remboursement des prêts étudiants, ce qui va encore creuser le déficit budgétaire et accroître la demande à court terme. Certains économistes estiment que cela fera monter l’inflation de 0,2 % à 0,3 % par an.

À plus long terme, les goulets d’étranglement à la suite de la réouverture des économies et de la fin des confinements en Chine devraient se résorber assez rapidement. Mais la question à long terme du coût de l’énergie se pose. La crise en Ukraine nous rappelle brutalement que le mix énergétique doit changer : non seulement pour des raisons géopolitiques, mais aussi et surtout par nécessité de transition vers une économie décarbonée. À l’occasion de cette crise, nous constatons donc que des retards importants ont été pris, ce qui va nécessiter des investissements massifs mais qui ne produiront leurs effets que dans quelques années. Par ailleurs, les enseignements issus de la crise de la Covid et le regain récent, et très préoccupant, de tensions géopolitiques entre les États-Unis et la Chine autour du cas de Taiwan montre que les deux pays vont réduire leur interconnexion. Pour l’Occident, il va donc falloir se désengager de la production en Chine et créer des capacités dans d’autres pays et localement, ce qui va induire la aussi une augmentation des coûts.

Bref, personne n’est vraiment en mesure de comprendre complètement cette situation inédite sur l’inflation et de déterminer sa persistance. Les Banques Centrales n’ont donc pas d’autre choix que d’adopter une posture très ferme. C’est donc dans ces conditions que Jerome Powell a marqué les esprits et souhaite prendre des mesures claires pour ralentir la demande. Il se réfère ainsi clairement à la politique de son prédécesseur Paul Volker qui avait mené une politique très stricte à la fin des années 1970/ début 1980 pour enrayer drastiquement la spirale inflationniste de l’époque en soulignant que les Banques Centrales doivent être capables de prendre leurs responsabilités quand il le faut pour créer les conditions d’une inflation stable et modérée. Les marchés ont donc pris acte de cette fermeté affirmée. Il n’y a plus de détente anticipée des Fed Funds en 2023 et le niveau cible se situe à 3,50 %/3,75 % à fin 2023. Dans ces conditions, le rendement du T-Notes 10 ans devrait se stabiliser entre 3,00 % et 3,50 %. C’est le scénario central désormais. Mais il y a néanmoins un risque que l’inflation ne retombe pas rapidement dans la fourchette attendue et que les taux soient remontés davantage, à plus de 4 % ? Cela changerait la donne avec un nouvel ajustement à la hausse probable des taux longs, mais de moindre ampleur car les risques de récession s’amplifieraient et la courbe des taux pourrait s’inverser encore plus. En revanche, dans ce cas de figure, les marchés actions pourraient subir un ajustement à la baisse des perspectives bénéficiaires des entreprises du fait d’un ralentissement économique plus important. En zone Euro, la BCE devra aussi ajuster ses taux à la hausse, surtout que l’euro subit une pression baissière vis-à-vis du dollar, ce qui ne favorise pas la réduction de l’inflation.

Sur le plan économique, l’orientation est clairement au ralentissement : les indices PMI des grands pays, indicateurs avancés de l’activité économique, sont partout orientés à la baisse, y compris en Chine qui se situait pourtant dans un cycle différent de reprise post confinements liés à la politique stricte de « zéro Covid ». Le pays subit encore principalement les conséquences de la crise immobilière et de la faillite de nombreux promoteurs, ce qui provoque un fort mécontentement de la population et une baisse de la confiance et des prix. Il y a actuellement un mouvement de

« grève » des remboursements de crédit de la part d’acquéreurs dont les biens ne sont pas achevés. Les prix ont baissé de plus de 1 % sur un an et les transactions ont chuté de près de 30 % depuis le début de l’année. Or, l’immobilier représente près de 30 % du PIB et il y a des craintes désormais que cette crise ne se propage au secteur bancaire. Le gouvernement a conscience de ce problème très important et a déjà pris des mesures, sans réellement inverser la tendance pour le moment. Un plan plus complet pour ce secteur et pour l’ensemble de l’économie est attendu à l’occasion de l’échéance très importante de novembre avec la tenue du 20e congrès du Parti communiste chinois. En attendant, la croissance du pays a été révisée à la baisse pour 2022, autour de 3,0 % selon le consensus. L’objectif de 5,0 à 5,5 % du gouvernement est renvoyé à l’année prochaine, et encore : la terminologie est « autour de 5,0% »… Aux États-Unis, l’économie est également en phase de ralentissement, qui pourrait s’accentuer si l’immobilier baisse davantage, pénalisé par la hausse des taux d’intérêt. Les dépenses des ménages sont également en ralentissement et la confiance des chefs d’entreprises commence à s’éroder, ce qui peut peser sur l’investissement. La croissance américaine devrait donc se situer à 2,0 % en 2022 et à 1,3 % en 2023. La zone Euro a relativement bien résisté jusqu’à présent grâce aux pays du Sud où la saison touristique a été très bonne. Mais les indicateurs avancés suggèrent désormais un sérieux ralentissement, voire une récession, en partie liée à la situation de manque de gaz après l’embargo sur la Russie qui fait exploser les prix de l’électricité. La croissance 2022 devrait être de l’ordre de 3,0 %, mais de seulement 0,5 % en 2023.

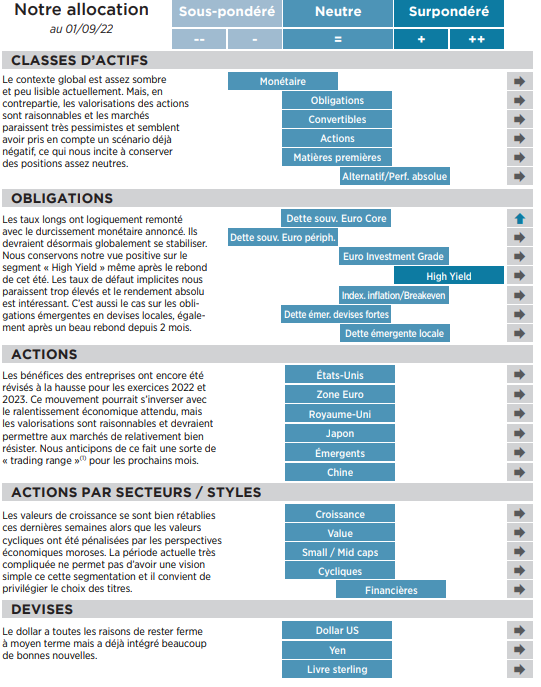

En synthèse, le contexte actuel de cette rentrée est particulièrement compliqué et anxiogène : incertitudes sur la persistance de l’inflation, politiques monétaires restrictives, ralentissement économique, graves tensions politiques et géopolitiques… Bref, pas de nature à adopter des stratégies d’investissement agressives ! Notons quand même deux éléments positifs : les valorisations des actions nous semblent très raisonnables et peuvent supporter des révisions à la baisse des bénéfices ; par ailleurs, le degré de pessimisme dans les marchés se situe à des niveaux extrêmes, ce qui signifie que la moindre bonne nouvelle engendrerait des rebonds très violents.