L’année 2024 s’annonce incertaine pour l’économie mondiale. Malgré des analyses rigoureuses, la guerre en Ukraine et les perturbations économiques obscurcissent les perspectives de croissance. Découvrez les facteurs clés et les prévisions pour les principales zones économiques dans ce rapport, en espérant que les chiffres sont plus fiables que ceux de Bruno Le Maire.

Les principaux facteurs de la croissance économique mondiale en 2024

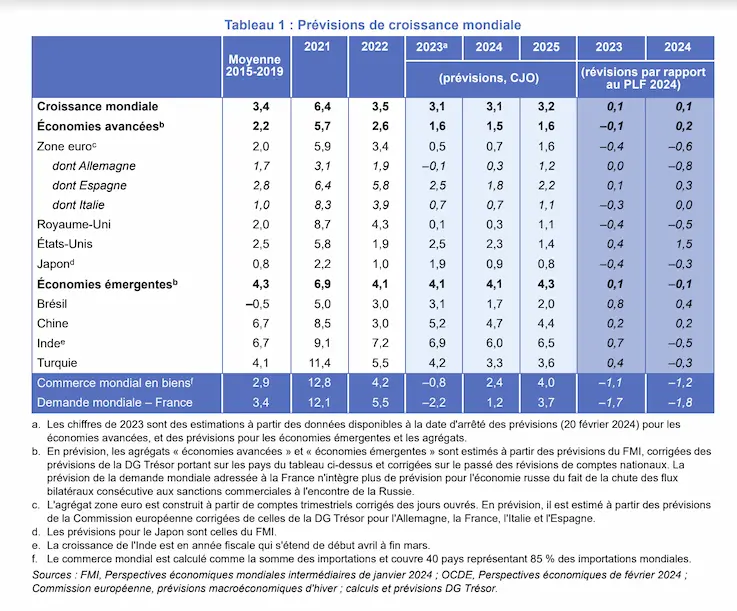

Malgré des défis persistants, la croissance mondiale devrait rester stable et légèrement s’améliorer dans les années à venir.

En 2024, plusieurs facteurs influencent la croissance économique mondiale :

- Politiques budgétaires et monétaires : les politiques budgétaires et monétaires mises en place par les différents pays. Notamment les mesures de relance économique ou d’austérité, peuvent avoir un impact significatif sur la croissance.

- Demande mondiale : la croissance économique mondiale est également influencée par la demande mondiale. Notamment en termes de biens d’investissement et de consommation.

- Commerce international : L’évolution du commerce mondial, qui peut être affecté par des facteurs tels que les tensions commerciales. Les fluctuations des taux de change et la demande des principaux partenaires commerciaux, joue un rôle crucial dans la croissance économique mondiale.

- Inflation : L’inflation, en particulier son impact sur les taux d’intérêt et la consommation, peut influencer la croissance économique.

- Événements géopolitiques : Les incertitudes géopolitiques, telles que les tensions commerciales, les conflits armés ou les changements de régime politique, peuvent également avoir un impact sur la croissance économique mondiale.

En résumé, la croissance économique mondiale en 2024 est influencée par un ensemble complexe de facteurs économiques. Mais aussi politiques et géopolitiques qui interagissent pour façonner les perspectives économiques mondiales.

Les perspectives de croissance entre les économies

En 2024, on observe une différence significative dans les perspectives de croissance entre les économies avancées et émergentes :

- Économies avancées : La croissance économique dans les économies avancées reste modeste, avec des disparités entre les pays. Par exemple, les États-Unis et l’Espagne affichent une activité dynamique. Tandis que d’autres grandes économies avancées comme le Royaume-Uni et l’Allemagne connaissent une croissance morose.

- Économies émergentes : En 2024, on observe un ralentissement de l’activité dans les grandes économies émergentes telles que l’Inde, la Turquie et le Brésil, avant un rebond en 2025. En Chine, l’activité continue de ralentir en raison du manque de rééquilibrage de son modèle de croissance vers la demande interne.

- Différence de croissance : En 2024 et 2025, la différence de croissance entre les économies avancées et émergentes reste significative, avec des taux de croissance plus élevés dans les économies émergentes en phase de convergence. Cependant, cet écart est plus important qu’avant la crise sanitaire.

En résumé, les perspectives de croissance économique en 2024 montrent des trajectoires contrastées entre les économies avancées et émergentes, avec des défis et des opportunités spécifiques à chaque groupe de pays.

Les prévisions spécifiques pour les États-Unis, la Chine et la zone euro

Voici un aperçu des prévisions spécifiques pour les États-Unis, la Chine et la zone euro en termes de croissance économique pour les années à venir :

- États-Unis :

- En 2024, la croissance économique aux États-Unis devrait ralentir à +1,4 %, principalement en raison d’un affaiblissement de la consommation des ménages et de facteurs tels que le coût du crédit élevé et la reprise des remboursements des prêts étudiants.

- Pour 2025, on prévoit une croissance de +1,8 %, avec une consommation des ménages comme moteur de la croissance, soutenue par un marché du travail favorable et des salaires dynamiques.

- Chine :

- En Chine, l’activité économique devrait continuer de ralentir en 2024, en raison du manque de rééquilibrage du modèle de croissance vers la demande interne.

- Les prévisions pour 2025 en Chine ne sont pas spécifiquement mentionnées, mais il est indiqué que l’évolution des mesures de soutien économique en Chine aura un impact marqué sur l’activité dans le pays.

- Zone euro :

- En 2024, la zone euro devrait connaître une croissance plus vigoureuse, avec une augmentation de +1,6 % après +0,7 % en 2024. Cela s’explique en partie par les marges de rattrapage importantes en termes de consommation des ménages et des politiques budgétaires plus favorables.

- Pour 2025, la croissance en zone euro devrait encore s’accélérer, avec une prévision de +2,2 %, soutenue par la consommation des ménages et l’investissement, notamment grâce au Plan de Relance et de Résilience (PNRR).

En résumé, les prévisions de croissance économique pour les États-Unis, la Chine et la zone euro montrent des tendances différentes pour les années à venir, avec des facteurs spécifiques influençant la trajectoire de croissance de chaque région.

A lire aussi : Allemagne : un plan ambitieux pour la décarbonation de son industrie lourde