Le 11 octobre 2022 : Stabilité financière . Les conditions financières mondiales se sont resserrées alors que les banques centrales accélèrent la normalisation de la politique monétaire pour empêcher l’inflation rapide de s’enraciner. Par Tobie Adrien

Des marchés signalent des risques croissants pour la stabilité financière

Les conditions financières se sont resserrées alors que les banques centrales continuent de relever les taux d’intérêt. Dans un environnement mondial très incertain, les risques pesant sur la stabilité financière ont considérablement augmenté.

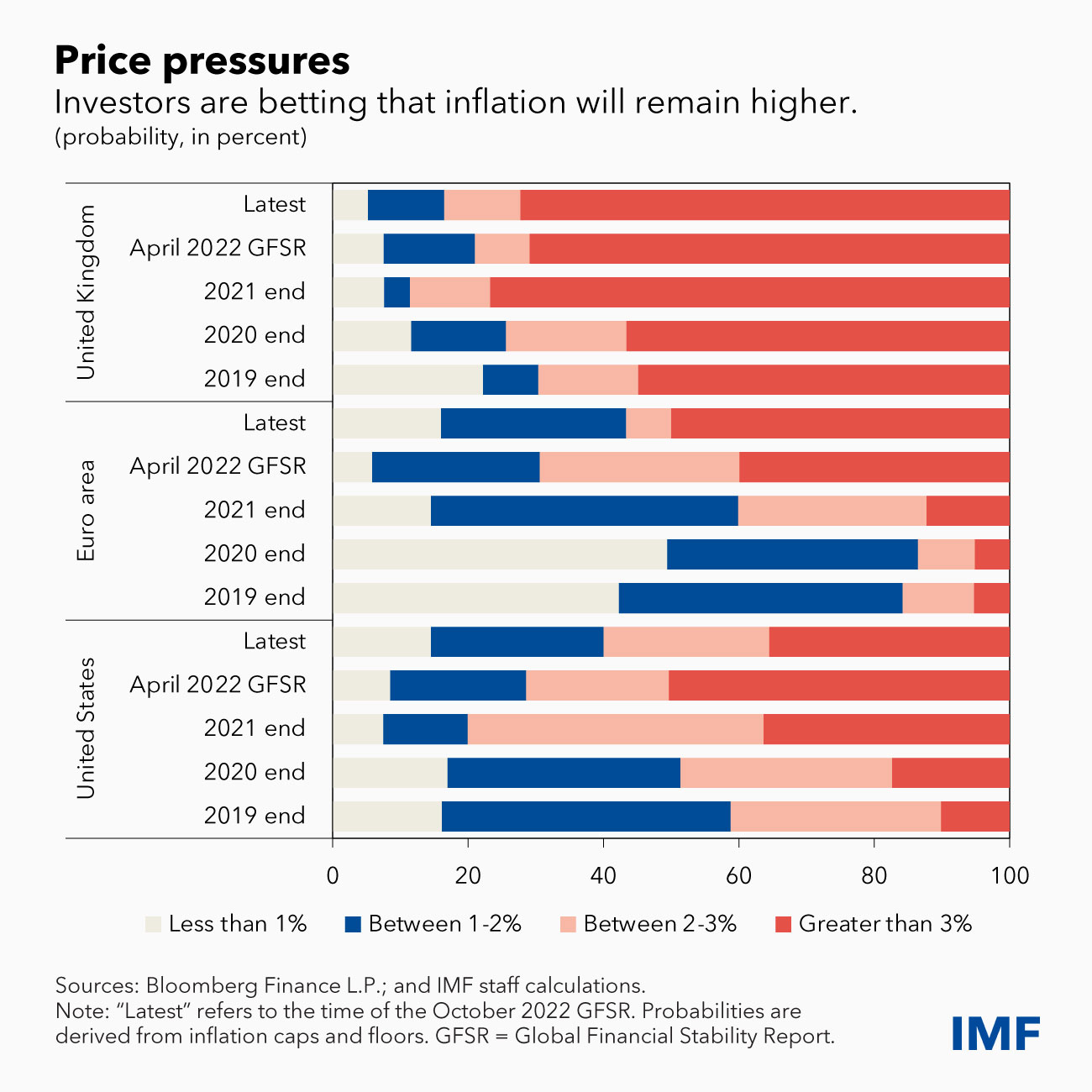

Les principaux problèmes auxquels sont confrontés les systèmes financiers comprennent l’inflation à son plus haut niveau depuis plusieurs décennies, la détérioration continue des perspectives économiques dans de nombreuses régions et les risques géopolitiques persistants, comme nous l’ expliquons dans notre dernier rapport sur la stabilité financière mondiale .

Pour éviter que les pressions inflationnistes ne s’enracinent, les banques centrales confrontées à une inflation obstinément élevée ont dû accélérer le resserrement de la politique monétaire. De plus, les habitants des économies avancées et émergentes sont également confrontés à des risques et des vulnérabilités amplifiés dans différents secteurs et régions.

Les vulnérabilités financières sont élevées pour les gouvernements, dont beaucoup sont endettés, ainsi que pour les institutions financières non bancaires telles que les assureurs, les fonds de pension, les fonds spéculatifs et les fonds communs de placement. La hausse des taux a ajouté aux tensions pour les entités aux bilans tendus.

Dans le même temps, la facilité et la rapidité avec lesquelles les actifs peuvent être négociés à un prix donné se sont détériorées dans certaines classes d’actifs clés en raison de la volatilité des taux d’intérêt et des prix des actifs. Cette faible liquidité du marché, associée à des vulnérabilités préexistantes, pourrait amplifier toute réévaluation rapide et désordonnée du risque, si elle se produisait dans les mois à venir.

Les marchés mondiaux présentent des tensions alors que les investisseurs sont récemment devenus plus réfractaires au risque dans un contexte d’incertitude économique et politique accrue. Les prix des actifs financiers ont chuté à mesure que la politique monétaire s’est resserrée, les perspectives économiques se sont détériorées, les craintes de récession se sont accrues, les emprunts en devises fortes sont devenus plus chers et les tensions dans certaines institutions financières non bancaires se sont accélérées. Les rendements obligataires augmentent globalement dans toutes les notations de crédit, les coûts d’emprunt de nombreux pays et entreprises atteignant déjà les niveaux les plus élevés depuis une décennie ou plus.

Préoccupations immobilières

Le secteur immobilier défaillant dans de nombreux pays suscite des inquiétudes quant aux risques qui pourraient s’étendre et se répercuter sur les banques et la macroéconomie. Les risques pour les marchés du logement augmentent en raison de la hausse des taux hypothécaires et du resserrement des normes de prêt, de nombreux emprunteurs potentiels étant désormais évincés des marchés. Les valorisations tendues des logements pourraient s’ajuster fortement dans certains segments du marché.

Les marchés émergents sont confrontés à une multitude de risques, notamment des coûts d’emprunt externes élevés, une inflation obstinément élevée et des marchés des matières premières volatils. Ils sont également confrontés à une incertitude accrue concernant l’économie mondiale et à un resserrement des politiques dans les économies avancées.

Les tensions sont particulièrement fortes sur les marchés frontières – généralement les petites économies en développement – où les défis sont motivés par une combinaison de resserrement des conditions financières, de détérioration des fondamentaux et d’une forte exposition à la volatilité des prix des matières premières.

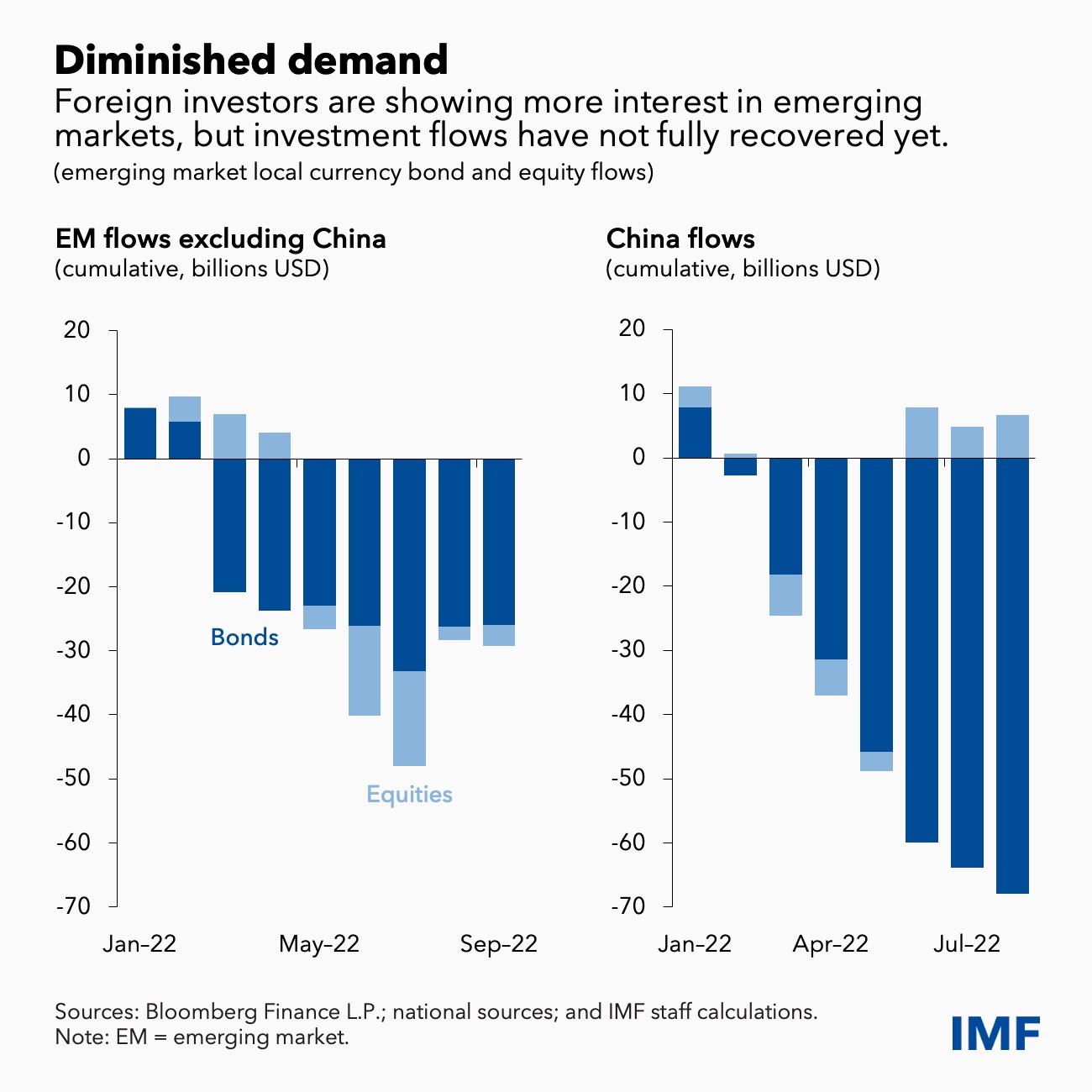

Jusqu’à présent, les investisseurs ont continué à se différencier entre les économies émergentes. Alors que de nombreux marchés frontières sont exposés au risque de défaut souverain, bon nombre des plus grands marchés émergents sont à ce jour plus résistants aux vulnérabilités externes. Cela dit, après la stabilisation des sorties au premier semestre, les investisseurs étrangers se replient à nouveau.

Les émissions d’obligations des marchés émergents et frontières en dollars américains et dans d’autres grandes devises ont ralenti à leur rythme le plus faible depuis 2015. Sans un meilleur accès au financement étranger, de nombreux émetteurs des marchés frontières devront rechercher des sources alternatives et/ou un reprofilage et des restructurations de la dette.

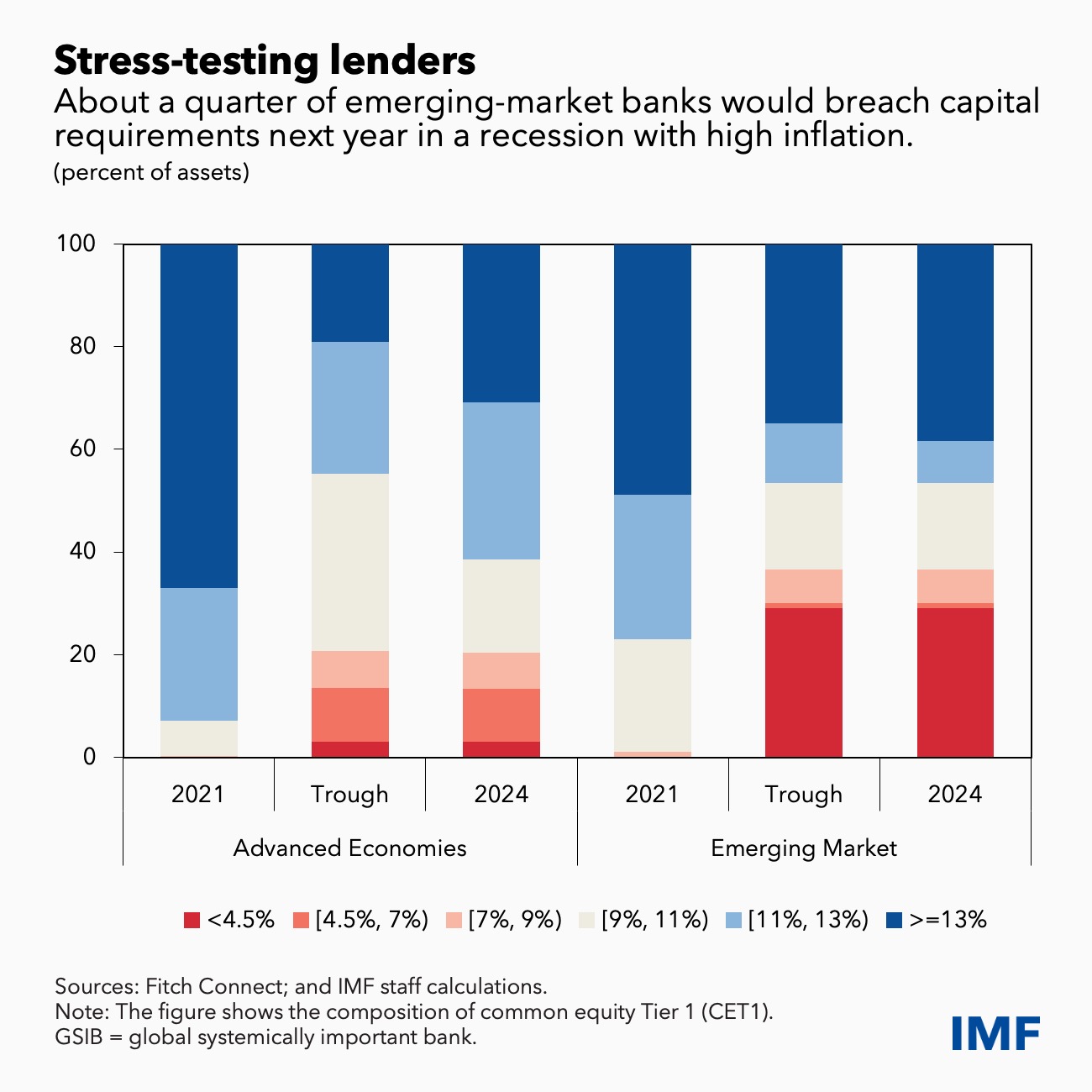

Le secteur bancaire mondial a été soutenu par des niveaux élevés de fonds propres et d’amples réserves de liquidités. Cependant, le test de résistance des banques mondiales du FMI prévient que ces réserves pourraient ne pas être suffisantes pour certaines banques. Dans le cas où un resserrement brutal des conditions financières provoquerait une récession mondiale l’année prochaine dans un contexte d’inflation élevée, 29 % des banques des marchés émergents (en termes d’actifs) ne respecteraient pas les exigences de fonds propres. La plupart des banques des économies avancées s’en tireraient beaucoup mieux, indique le test de résistance.

L’environnement macroéconomique difficile exerce également une pression sur le secteur mondial des entreprises. Les écarts de crédit se sont considérablement élargis et les coûts élevés érodent les bénéfices des entreprises. Pour les petites entreprises, les faillites ont déjà commencé à augmenter en raison de la hausse des coûts d’emprunt et de la diminution du soutien budgétaire.

Recommandations politiques

Les banques centrales doivent agir résolument pour ramener l’inflation vers la cible et éviter un désancrage des anticipations d’inflation qui nuirait à leur crédibilité. Une communication claire sur les décisions politiques, l’engagement en faveur de la stabilité des prix et la nécessité d’un nouveau resserrement sera cruciale pour préserver la crédibilité et éviter la volatilité des marchés.

La flexibilité du taux de change aide les pays à s’adapter au rythme différentiel de resserrement de la politique monétaire d’un pays à l’autre. Dans les cas où les mouvements des taux de change entravent le mécanisme de transmission monétaire de la banque centrale et/ou génèrent des risques plus larges pour la stabilité financière, une intervention de change peut être déployée. De telles interventions devraient faire partie d’une approche intégrée visant à remédier aux vulnérabilités, comme indiqué dans le Cadre d’action intégré du FMI .

Les marchés émergents et frontières devraient réduire le risque d’endettement grâce à un engagement précoce avec les créanciers, à la coopération multilatérale et au soutien international. Pour ceux qui sont en difficulté, les créanciers bilatéraux et du secteur privé devraient coordonner une restructuration préventive afin d’éviter des défaillances coûteuses et une perte prolongée d’accès au marché. Le cas échéant, le cadre commun du Groupe des Vingt devrait être utilisé.

Les décideurs sont confrontés à un environnement de stabilité financière exceptionnellement difficile. Bien qu’aucun événement systémique mondial ne se soit matérialisé jusqu’à présent, ils devraient contenir une nouvelle accumulation de vulnérabilités en ajustant certains outils macroprudentiels pour faire face à toutes les poches de risque. Dans cet environnement hautement incertain, il sera essentiel de trouver un équilibre entre contenir ces menaces potentielles et éviter un resserrement désordonné des conditions financières.