Les nouvelles obligations de la finance durable imposent aux institutions financières d’intégrer des critères environnementaux, sociaux et de gouvernance (ESG) dans leurs décisions d’investissement. Ces réglementations encouragent la transparence, la divulgation des impacts climatiques, et visent à aligner les intérêts financiers avec des objectifs de durabilité à long terme.

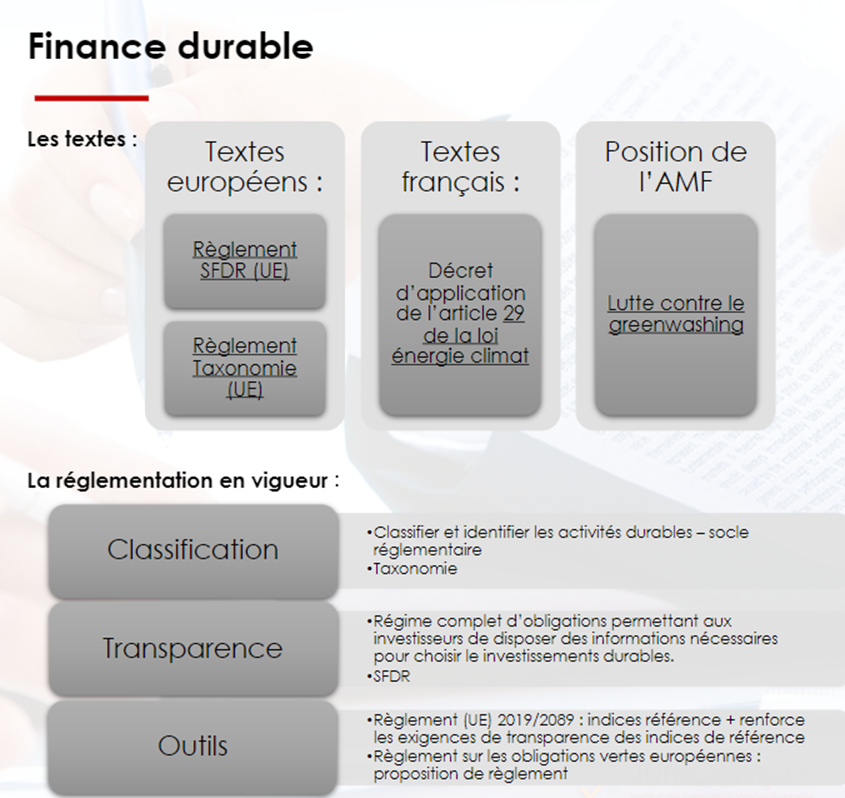

Les textes

Textes européens :

- Règlement SFDR (UE) 2019/2088 du Parlement Européen et du Conseil du 27 novembre 2019 sur la publication d’informations en matière de durabilité dans le secteur des services financiers.

- Règlement Taxonomie (UE) 2020/852.

Textes français :

- Décret d’application de l’article 29 de la Loi énergie climat (nouvel Art L. 533-22-1 du Code monétaire et financier à compter du 10 mars 2021) qui va plus loin que le SFDR en imposant la prise en compte des risques associés au changement climatique et liés à la biodiversité dans la politique de gestion des risques de durabilité.

Position AMF N°2020-03 : lutte contre le greenwashing comporte plusieurs indications :

- Approche fondée sur un engagement significatif dans la gestion,

- Les caractéristiques extra-financières peuvent être un élément central de communication,

- Approche non significativement engageante,

- Les caractéristiques extra-financières peuvent faire l’objet d’une communication réduite/concise,

- Approche n’atteignant pas les standards des communications centrales ou réduites,

- Le placement ne peut pas communiquer sur la prise en compte de caractéristiques extra-financières en dehors de son prospectus.

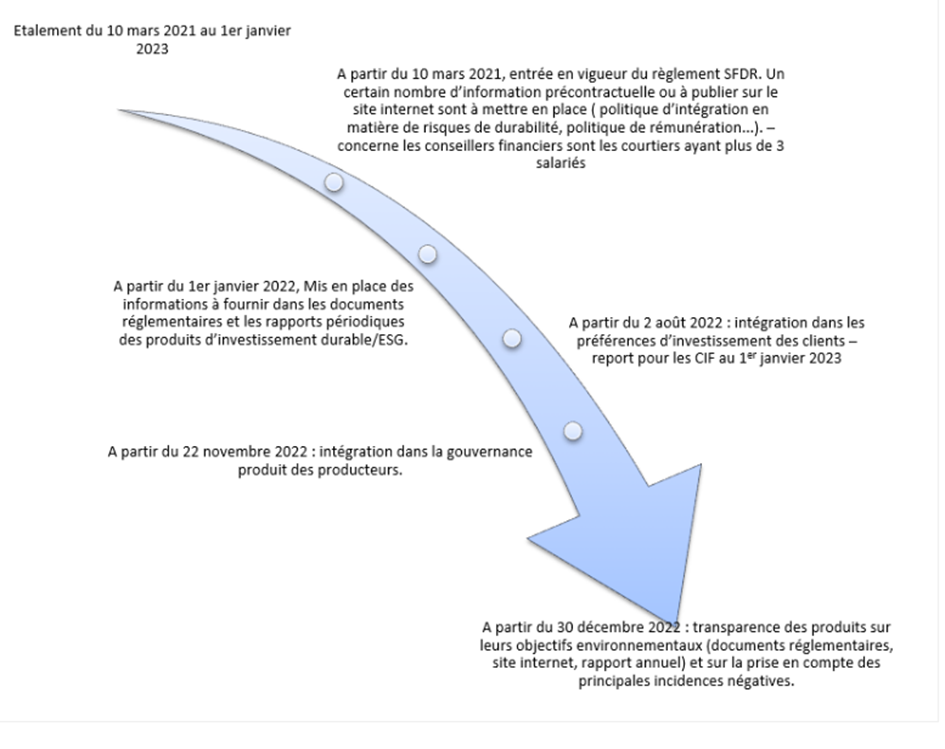

Calendrier de mise en vigueur (simplifié)

Résumé de la réglementation en vigueur

Concernant la classification :

- Classifier et identifier les activités durables – socle réglementaire,

- Taxonomie.

Concernant la transparence :

- Un régime complet d’obligations d’information applicable aux entreprises financières et non financière, permettant aux investisseurs de disposer des informations nécessaires pour choisir les investissements durables,

- SFDR.

Concernant les outils :

- Règlement (UE) 2019/2089 modifiant le règlement Benchmark qui introduit des indices référence « transition climatique » et « accord de Paris » et renforce les exigences de transparence des indices de référence en matière de durabilité,

- Règlement sur les obligations vertes européennes : proposition de règlement.

Concepts

Le concept central de durabilité

Se déclinent dans les réglementations financières suivant le principe de doubles matérialités :

Les risques de durabilité : impact que peuvent avoir des événements extérieurs en matière de durabilité sur le rendement du produit financier. Les risques de durabilité sont à apprécier comme l’on apprécie d’autres risques au sein de l’entité réglementée (cartographie des risques).

Les incidences négatives en matière de durabilité : impacts négatifs que peuvent avoir les investissements réalisés sur les facteurs de durabilité externes.

Les risques de durabilité sont à apprécier comme l’on apprécie d’autres risques au sein de l’entité réglementée (cartographie des risques).

Le concept central de Taxonomie

Concerne pour le moment essentiellement les critères environnementaux – va s’étendre ensuite aux facteurs sociaux et de gouvernance.

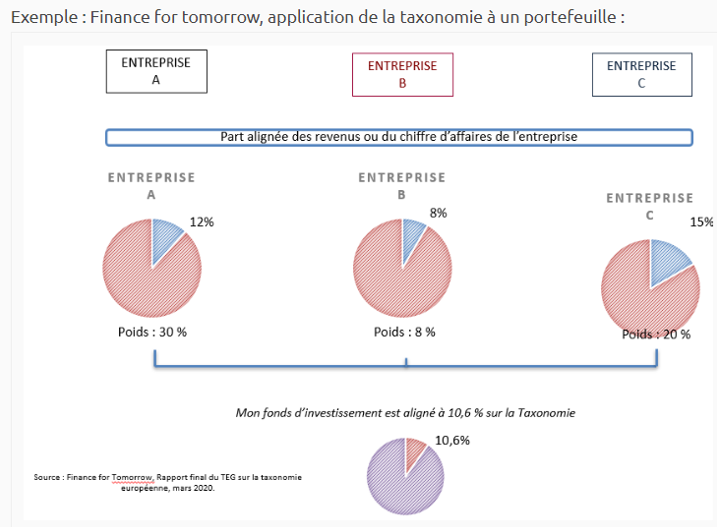

La classification commune des activités durables: règlement Taxonomie publiée en 2020 constitue la base réglementaire de cette classification.

Définition commune de la durabilité :

- activités qui contribuent en elles-mêmes à l’environnement,

- activités qui permettent à d’autres activités de contribuer à l’un des objectifs sont dites “habilitantes »,

- activités qui permettent de réduire l’impact environnemental dans des secteurs pour lesquels il n’existe pas d’alternative (production d’aluminium recyclé, par exemple) sont dites “transitoires”.

Les risques de durabilité sont à apprécier comme l’on apprécie d’autres risques au sein de l’entité réglementée (cartographie des risques).

Les PIA: principales incidences négatives (principal adverse impacts indicators)

Il existe 64 indicateurs définis au Niveau 2 de SFDR.

Les entreprises ont un impact sur l’environnement, qu’il soit bon ou mauvais. Les impacts négatifs sont définis par l’UE comme “des effets négatifs, significatifs ou susceptibles d’être significatifs sur les facteurs de durabilité qui sont causés, aggravés par ou directement liés aux décisions d’investissement et aux conseils fournis par l’entité juridique“.

L’UE a identifié 64 indicateurs d’impact négatif qui doivent être calculés, dont 18 seront obligatoires et 46 seront volontaires.

Ils se concentreront sur les facteurs environnementaux, sociaux et de gouvernance (ESG) standard que les investisseurs sont habitués à suivre.

Les facteurs obligatoires vont des émissions de carbone, de l’exposition aux combustibles fossiles et des niveaux de déchets (E) à la diversité des genres et à la diligence raisonnable en matière de droits de l’homme (S) et aux antécédents d’une entreprise en matière d’exposition à la corruption, aux pots-de-vin ou à d’autres scandales (G).

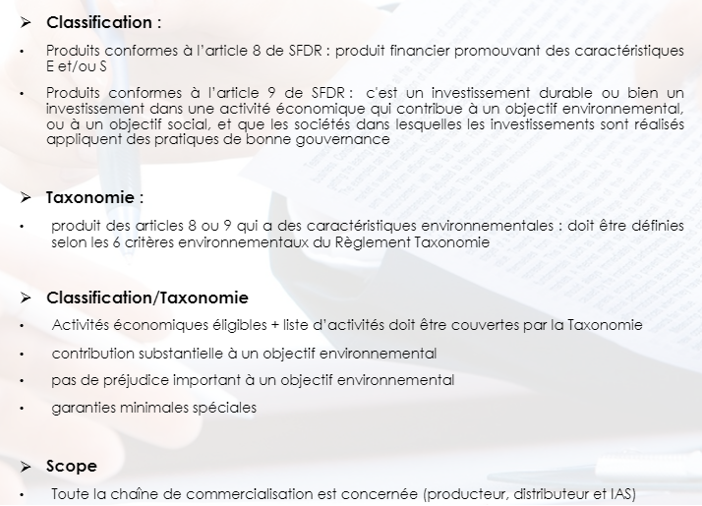

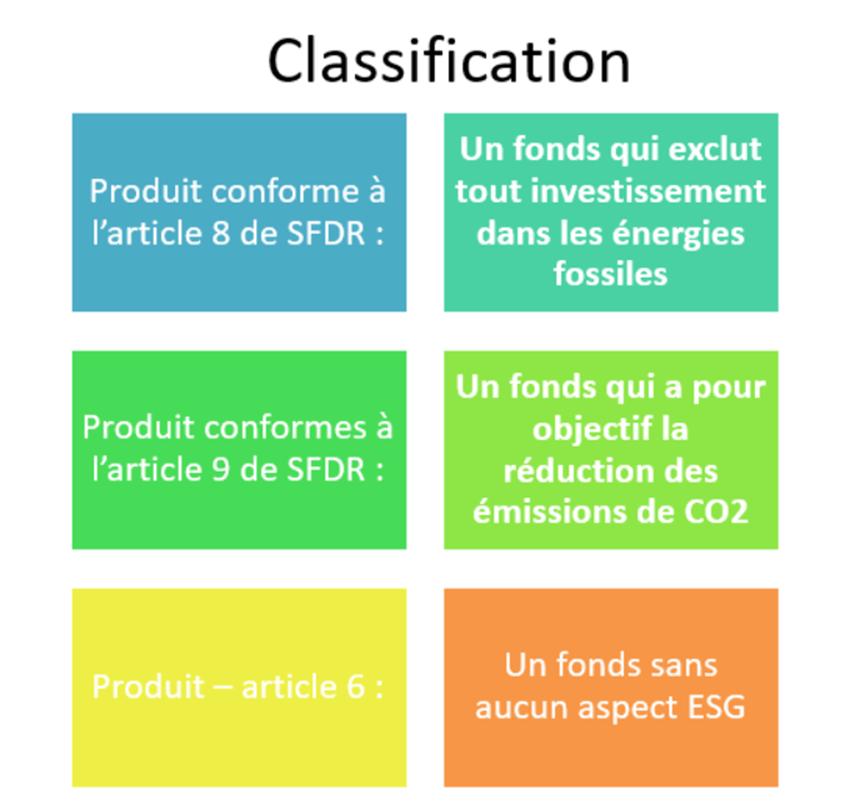

Classification

Les produits conformes à l’article 8 de SFDR :

Produit financier promouvant des caractéristiques E et/ou S : c’est un produit financier qui promeut des caractéristiques environnementales et/ou sociales, pour autant que les sociétés dans lesquelles les investissements sont réalisés, appliquent des pratiques de bonne gouvernance.

Produits conformes à l’article 9 de SFDR :

c’est un investissement durable ou bien un investissement dans une activité économique qui contribue à un objectif environnemental, ou à un objectif social, pour autant que ces investissements ne causent pas de préjudice important à un de ces objectifs et que les sociétés dans lesquelles les investissements sont réalisés appliquent des pratiques de bonne gouvernance (en particulier une gestion saine, relation avec le personnel, rémunération…). Alignement obligatoire sur Taxonomie pour les objectifs environnementaux.

Produits – article 6

Autres produits

Ainsi, un produit conforme à l’article 8 de SFDR est un fonds qui exclut tout investissement dans les énergies fossiles.

Un produit conforme à l’article 9 de SFDR est un fonds qui a pour objectif la réduction des émissions de CO2.

Un produit – article 6 est un fonds sans aucun aspect ESG.

Taxonomie

Un produit des articles 8 ou 9 qui a des caractéristiques environnementales, doit être définies selon les 6 critères environnementaux du Règlement Taxonomie :

- l’atténuation du changement climatique ;

- l’adaptation au changement climatique ;

- l’utilisation durable et la protection des ressources aquatiques et marines ;

- la transition vers une économie circulaire ;

- la prévention et la réduction de la pollution ;

- la protection et la restauration de la biodiversité et des écosystèmes.

Taxonomie/Classification

Il faut donc des activités économiques éligibles, et la liste d’activités doit être couverte par la Taxonomie.

L’Union européenne a défini les critères de durabilité pour chacune de ces activités en lien avec les 6 objectifs environnementaux.

Ainsi, il faut une contribution substantielle à un objectif environnemental ainsi que pas de préjudice important à un objectif environnemental et des garanties minimales spéciales.

Scope

Toute la chaîne de commercialisation est concernée :

- Le producteur,

- Le distributeur (entreprise d’investissement, SGP, CIF via le régime analogue),

- Les IAS fournissant des conseils en assurance relatifs à des produits d’investissement fondés sur l’assurance (Pour SFDR : si emploie plus de 3 salariés, il n’y a pas de limite de salariés pour DDA).

Le conseil CIF et durabilité : les nouvelles exigences

Les textes :

- MIFID2 : Règlement délégué 2021/1253 modifiant le règlement délégué (UE) 2017/565 afin d’intégrer les risques de durabilité et les préférences en matière de durabilité dans certaines exigences organisationnelles et conditions d’exercice applicables aux entreprises d’investissement.

Directive déléguée (UE) 2021/1269 modifiant la Directive déléguée (UE) 2017/593 afin d’intégrer les facteurs de durabilité dans les obligations applicables en matière de gouvernance des produits. - AIFM : Règlement délégué (UE) 2021/1255 modifiant le règlement délégué (UE) 231/2013 afin que les gestionnaires de fonds alternatifs intègrent les risques de durabilité et les principales incidences négatives dans la gestion des fonds alternatifs.

- UCITS : Directive déléguée (UE) 2021/1270 modifiant la directive 2010/43/UE afin que les sociétés de gestion d’OPCVM intègrent les risques de durabilité et les incidences négatives sur les facteurs de durabilité dans la gestion des fonds.

CIF

Les CIF sont destinataires de la réglementation applicable en matière de durabilité – régime analogue. De plus, les CIF ne se sont pas sentis concernés pendant assez longtemps: Secteur financier plus ou moins familiarisé/SFDR non applicable.

Par la suite il y a eu un report en janvier 2023, l’occasion de se familiariser. Toutefois, il n’y a eu aucun report pour les IAS.

Chantiers réglementaires

Focus sur le CIF

- Il a fallu modifier la gouvernance produits ( prise en compte de la nouvelle catégorisation),

- La procédure KYC (Know Your Customer) devant recueillir les préférences des clients en matière de durabilité,

- Les CIF doivent faire une déclaration d’adéquation reprenant les caractéristiques des produits en matière de durabilité,

- Ils doivent faire un rapport relatif au changement d’investissement ( devant désormais prendre en compte la durabilité),

- Le suivi du client en matière de durabilité,

- La pédagogie à destination des clients ( le distributeur doit expliquer le produit en des termes non techniques),

- La modification des procédures pour intégrer la durabilité (organisation, gestion des risques, conflits d’intérêts).

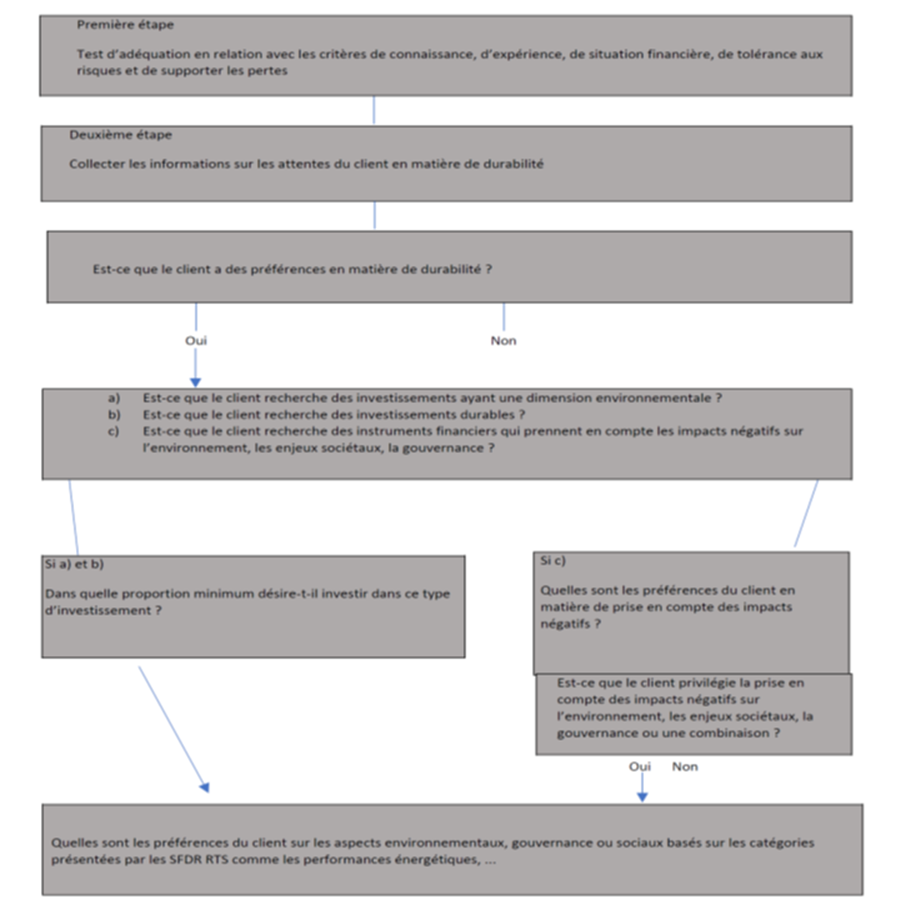

KYC

Principes : les CIF devront recueillir les renseignements suivants auprès des clients :

Si le client a des préférences en matière de durabilité (oui/non).

- Si – et dans l’affirmative, dans quelle mesure – le client a des préférences en matière de durabilité en ce qui concerne l’aspect de la définition conformément à l’article 2, paragraphe 7, du règlement délégué MiFID II :

– un instrument financier qui est investi dans des investissements durables sur le plan environnemental au sens de l’article 2, point 1), du règlement (UE) 2020/852 du Parlement européen et du Conseil;

– un instrument financier qui est investi dans des investissements durables au sens de l’article 2, point 17), du règlement (UE) 2019/2088 du Parlement européen et du Conseil;

– un instrument financier qui prend en compte les principales incidences négatives sur les facteurs de durabilité (PIA)

et si le client a une préférence pour, le cas échéant, une combinaison d’un ou de plusieurs des trois aspects.

Lettre de mission

Le CIF devra annoncer de quelle manière il prend en compte les préférences du client en matière de durabilité.

Dans les produits et stratégies envisagés, il peut décrire plus précisément les investissements durables qu’il sera amené à conseiller.

Un effort de pédagogie devra être fait: le client ne comprendra pas ce que sont les « articles 8 » ou « 9 ».

Déclaration d’adéquation

La déclaration d’adéquation doit faire le matching entre le KYC et les produits références.

Plusieurs situations peuvent se produire:

- Le client n’est pas intéressé par ce type de produit et l’a déclaré dans le cadre du KYC. Le CIF en fait état dans la déclaration d’adéquation ;

- Le client a des préférences en matière de durabilité et le client indiqué les proportions d’investissement durable qu’il souhaite. Le CIF est capable de faire la cohérence entre les souhaits du client et les produits qu’ils référencement. Il détaille sa préconisation en matière financière puis en matière de durabilité ;

- Le client a des préférences en matière de durabilité et le client indiqué les proportions d’investissement durable qu’il souhaite. Le CIF ne peut pas répondre à ses besoins et peut inviter le client à revenir en arrière.

Suivi du client

Le suivi du produit en matière d’impact sur l’environnement/ ou le fait que le produit atteigne ses objectifs en matière de durabilité sera un élément important à communiquer au client.

Le suivi du client et notamment l’évolution de ses préférences en matière de durabilité seront également des éléments à prendre en compte.

Même principe qu’auparavant c’est à dire au moins une fois par an.

Gouvernance produits

- Il n’y a pas de marché cible négatif ;

- Les objectifs sont définis en termes de durabilité du produit ;

- Marchés cibles – Produits : E, S et G ;

- Marchés cibles – Classification SFDR : Article 6, Article 8 et Article 9 ;

- Marchés cibles – Définition du mode de gestion : Prise en compte de PAI, Best in Class ;

- Marchés cibles – Exposition minimum à des activités couvertes par la taxonomie européenne ;

- Marchés cibles – Produit labellisé.