ESRS : pendant des années, les entreprises européennes ont entendu le même discours : il fallait accélérer sur l’ESG, structurer les données extra-financières, mesurer les impacts climat, documenter les risques sociaux, intégrer la biodiversité, cartographier la chaîne de valeur et publier des reportings toujours plus détaillés.

Puis les ESRS sont arrivés.

Et soudain, une partie des directions financières, des équipes ESG et des cabinets d’audit a découvert ce que signifiait réellement la standardisation européenne du reporting durable : plusieurs centaines de datapoints, des dizaines d’exigences narratives, des analyses de double matérialité extrêmement complexes et des besoins massifs de collecte de données parfois impossibles à obtenir.

Début mai 2026, la Commission européenne a donc officiellement enclenché une marche arrière… ou plutôt une “simplification stratégique”.

Le terme est important.

Car l’Europe ne renonce pas aux ESRS ni à la CSRD. Elle tente désormais de rendre le dispositif plus applicable, plus proportionné et surtout plus soutenable opérationnellement pour les entreprises.

Cette évolution raconte beaucoup de choses sur la finance durable actuelle.

Oui, la réglementation ESG progresse.

Oui, les exigences de transparence augmentent.

Mais oui aussi, les entreprises et les marchés commencent à atteindre certaines limites opérationnelles face à l’explosion du reporting extra-financier.

Pour comprendre l’importance de cette réforme, il faut revenir à ce que sont réellement les ESRS.

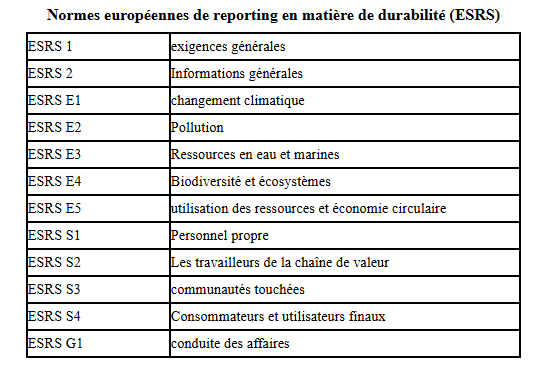

Les ESRS, pour European Sustainability Reporting Standards, constituent le socle technique de la CSRD, la directive européenne sur le reporting de durabilité des entreprises.

Concrètement, la CSRD impose aux entreprises concernées de publier des informations détaillées sur leurs impacts environnementaux, sociaux et de gouvernance. Mais la directive seule ne suffisait pas. Il fallait définir précisément quoi publier, comment le publier et selon quelles méthodologies.

C’est précisément le rôle des ESRS.

Ces standards européens structurent désormais le reporting ESG des entreprises européennes de manière extrêmement détaillée. Ils couvrent des sujets aussi vastes que le climat, la biodiversité, les émissions carbone, les salariés, les droits humains, les fournisseurs, la gouvernance, les risques de corruption ou encore les impacts sur les communautés locales.

Les ESRS reposent sur un principe central devenu emblématique de la réglementation européenne : la double matérialité.

Autrement dit, les entreprises ne doivent plus seulement expliquer comment les enjeux ESG impactent leur performance financière. Elles doivent aussi démontrer comment leurs propres activités impactent l’environnement et la société.

Cette logique change profondément la philosophie du reporting.

Historiquement, les reportings financiers classiques répondaient surtout à une logique “investisseur” : quels risques peuvent affecter la valeur de l’entreprise ? Avec les ESRS, la logique devient beaucoup plus large. L’entreprise doit désormais analyser ses impacts sur le climat, les ressources naturelles, les salariés ou encore les droits humains, même lorsque ces sujets n’ont pas d’effet financier immédiat.

Le niveau de granularité demandé est considérable.

Les entreprises doivent par exemple documenter leurs émissions carbone Scope 1, 2 et 3, leurs plans de transition climatique, leurs politiques de diversité, leurs risques biodiversité, leurs controverses sociales, leurs dépendances fournisseurs ou encore leurs risques climatiques physiques et de transition.

En théorie, cette standardisation poursuit plusieurs objectifs majeurs.

D’abord améliorer la comparabilité des données ESG entre entreprises européennes. Ensuite renforcer la transparence vis-à-vis des investisseurs. Mais aussi limiter le greenwashing en imposant des méthodologies communes et auditables.

Le problème est que la machine réglementaire est rapidement devenue extrêmement lourde.

De nombreuses entreprises ont découvert qu’elles devaient mobiliser des équipes entières pour produire des reportings parfois proches de véritables exercices industriels de collecte de données. Certaines informations étaient difficiles à obtenir, notamment auprès des fournisseurs ou des acteurs situés hors d’Europe. Les analyses de matérialité devenaient parfois disproportionnées et les exigences narratives très complexes à interpréter.

La Commission européenne a fini par prendre acte de cette réalité.

Le document publié début mai 2026 reconnaît explicitement la nécessité de simplifier le dispositif ESRS sans remettre en cause les objectifs fondamentaux de la CSRD.

Cette réforme s’inscrit dans le cadre du paquet “Omnibus I”, entré en vigueur le 18 mars 2026. L’objectif affiché est clair : alléger les coûts de reporting tout en conservant une information ESG jugée utile pour les investisseurs et les parties prenantes.

La simplification annoncée est loin d’être marginale.

Le changement le plus spectaculaire concerne la réduction massive des datapoints obligatoires. EFRAG, l’organisme technique ayant travaillé sur la réforme, évoque une baisse de 61 % des données obligatoires à publier.

Ce chiffre illustre à lui seul l’ampleur de la surcharge initiale.

La réforme cherche également à privilégier davantage les données quantitatives plutôt que les longs développements narratifs. Pendant plusieurs années, certaines entreprises ont produit des rapports ESG extrêmement volumineux mais parfois peu lisibles pour les investisseurs. L’Europe cherche désormais à recentrer les ESRS vers des informations plus mesurables et plus exploitables.

Autre évolution importante : la distinction entre données obligatoires et volontaires devient beaucoup plus claire.

Mais le véritable cœur de la réforme concerne probablement la matérialité.

La Commission européenne reconnaît implicitement qu’une partie du marché était entrée dans une logique de “sur-reporting”, alimentée notamment par les exigences d’audit et la peur de ne pas suffisamment documenter certains sujets ESG.

Le nouveau texte insiste donc fortement sur un principe désormais central : les entreprises ne doivent pas publier des informations non matérielles.

Cette nuance est fondamentale.

Elle signifie que les entreprises retrouvent une forme de liberté d’appréciation dans la sélection des informations réellement pertinentes. La Commission cherche ainsi à éviter que les ESRS deviennent une gigantesque machine bureaucratique produisant des milliers de pages peu utiles.

La réforme simplifie également la manière de conduire l’analyse de matérialité. Les entreprises pourront adopter une approche plus “top-down”, c’est-à-dire plus stratégique et moins hyper-détaillée, afin d’éviter des travaux excessivement lourds sur chaque micro-risque ou chaque impact potentiel.

Le texte apporte aussi plusieurs flexibilités techniques importantes.

Les entreprises pourront plus facilement omettre certaines informations sensibles susceptibles de nuire à leur position commerciale. Des clarifications sont également apportées sur les effets financiers anticipés du changement climatique, les émissions de gaz à effet de serre, les microplastiques, les polluants ou encore certaines obligations liées aux droits humains.

Le secteur financier obtient également plusieurs ajustements spécifiques, notamment pour les activités d’asset management. L’objectif est d’éviter que les gestionnaires d’actifs soient contraints de publier des informations jugées non pertinentes sur les investissements qu’ils administrent.

L’un des sujets les plus sensibles concerne aussi l’alignement international.

Depuis plusieurs années, les entreprises multinationales redoutaient une fragmentation entre les standards européens ESRS et les standards internationaux IFRS Sustainability publiés par l’ISSB. La réforme cherche donc à améliorer l’interopérabilité entre les cadres internationaux.

Mais derrière cette simplification technique se cache une réalité beaucoup plus profonde.

La finance durable entre progressivement dans une phase de maturité réglementaire.

Pendant plusieurs années, les régulateurs ont empilé des exigences ESG afin d’accélérer la transparence et la transition. Désormais, une autre problématique émerge : la soutenabilité opérationnelle du reporting lui-même.

Produire de la donnée ESG coûte extrêmement cher.

EFRAG estime que la simplification des ESRS pourrait générer environ 3,7 milliards d’euros d’économies de coûts de reporting sur cinq ans pour les entreprises européennes, voire près de 4,7 milliards d’euros en incluant les effets sur la chaîne de valeur.

Ces montants illustrent l’ampleur industrielle qu’avait prise le reporting ESG.

Mais cette réforme soulève aussi une question plus stratégique.

La simplification constitue-t-elle un recul de l’ambition ESG européenne… ou au contraire une manière de rendre le système plus robuste et plus crédible dans le temps ?

La réponse dépend probablement de la manière dont les entreprises utiliseront cette nouvelle flexibilité.

Car le risque existe évidemment qu’une simplification excessive réduise la comparabilité des données ou affaiblisse certaines exigences de transparence. Mais l’excès inverse existait également : produire des reportings tellement complexes qu’ils devenaient illisibles, coûteux et difficilement exploitables.

L’Europe semble désormais chercher un nouvel équilibre.

Un équilibre entre ambition réglementaire et réalisme opérationnel.

Entre standardisation et pragmatisme.

Entre transparence et faisabilité industrielle.

Cette évolution rappelle finalement une réalité souvent oubliée dans les débats ESG : la résilience ne concerne pas uniquement le climat ou les chaînes d’approvisionnement.

Elle concerne aussi la capacité des entreprises, des investisseurs et des régulateurs à s’adapter en permanence à un cadre réglementaire en mouvement.

Dans la finance durable européenne, même la simplification devient désormais un chantier stratégique.

À lire aussi : Vers une maturité ESG nouvelle entre entreprises et investisseurs