Contrairement à ce que l’on a pu observer précédemment lors des ralentissements économiques, les investissements liés au changement climatique et à la transition énergétique autrement appelés investissements “verts” enregistrent jusqu’à présent de solides performances face à la crise Covid-19. Nous avons étudié les raisons qui sous-tendent cette performance

Dans l’ensemble, les investissements liés au changement climatique et à la transition énergétique ont enregistré des performances solides depuis le début de la crise Covid-19 et du ralentissement économique associé. Nous avons identifié sept tendances qui, selon nous, peuvent expliquer cette résilience. Dans le même temps, la crise se poursuit dans le monde entier et les risques posés par la pandémie n’ont pas disparu. Les tendances observées jusqu’à présent sont encourageantes. Néanmoins, réduire les émissions de carbone demeure crucial et d’autres actions sont nécessaires pour atteindre l’objectif de l’accord de Paris, visant à limiter le réchauffement à 2 °C au-dessus des niveaux préindustriels

Tendance numéro 1 : Un financement et un soutien politique plus adéquats par rapport aux récessions précédentes

Après la crise financière mondiale de 2008, la croissance de l’investissement mondial dans les énergies renouvelables a considérablement ralenti, les services aux collectivités ayant réduit les dépenses discrétionnaires et le financement accordé par les banques aux promoteurs s’étant raréfié. Aujourd’hui, la situation est bien différente.

Premièrement, les banques du monde entier sont bien mieux capitalisées qu’en 2008. Étant donné que la plupart des projets liés aux énergies renouvelables bénéficient d’une forme de financement de projet, la solidité relative du système bancaire devrait offrir un meilleur soutien cette fois-ci.

Deuxièmement, et peut-être plus important encore, les caractéristiques économiques des énergies renouvelables est bien plus favorable. En 2008, les projets éoliens et solaires étaient encore très coûteux par rapport au charbon et au gaz traditionnellement utilisés, et nécessitaient des programmes de subventions (ayant une capacité limitée) pour être réellement viables financièrement. Par conséquent, lorsque les services aux collectivités réévaluaient leurs dépenses, les investissements dans les énergies renouvelables étaient souvent les premiers à être réduits. Désormais, le profil économique des énergies renouvelables est bien plus solide et c’est au tour des projets liés aux énergies traditionnelles de pâtir des coupes budgétaires.

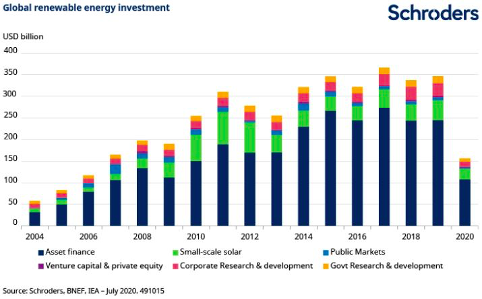

Cette amélioration de l’environnement financier s’est déjà répercutée sur l’investissement au premier semestre de cette année : les dépenses dans de nouvelles capacités d’énergie renouvelable ont augmenté à elles seules de 5 % en glissement annuel malgré la Covid-19 (voir graphique ci-dessous

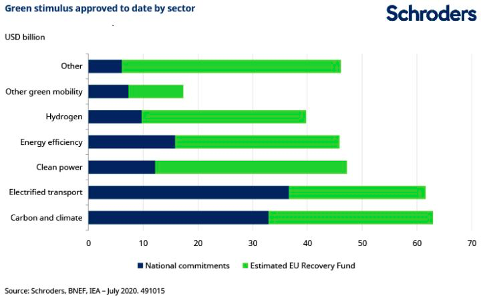

Outre ce contexte de financement plus favorable, des mesures de relance budgétaire en matière d’énergies vertes d’une ampleur et d’une portée considérables sont mises en œuvre, ce qui permettra de soutenir davantage le capital. Bien que les mesures de relance annoncées par l’UE aient jusqu’à présent été les plus importantes, les engagements individuels des pays ont également été impressionnants.

À l’instar de plusieurs grands pays européens, la Corée du Sud prévoit de consacrer 9,3 milliards de dollars US aux énergies renouvelables à l’horizon 2025 et 1 milliard de dollars US aux véhicules électriques. Une part significative du montant de 1700 milliards de dollars US que la Chine prévoit d’investir dans de nouvelles infrastructures est destinée au secteur de l’énergie.

Il est néanmoins important d’être conscient des risques qui subsistent, d’autant que toutes les retombées du ralentissement économique et de la récession continuent d’apparaître. Certes, l’investissement dans les énergies traditionnelles a été réduit en premier à la suite de ce ralentissement. Toutefois, une pandémie prolongée et la faiblesse de la demande énergétique et de l’utilisation des transports qui en découle pourraient inciter les investisseurs à se montrer plus prudents vis-à-vis des énergies renouvelables.

De même, s’il est certain que l’environnement actuel de taux bas favorise le financement de projets et rend attractifs des projets qui ne seraient pas viables autrement, il est tout à fait possible que cela change à l’avenir compte tenu du niveau actuel des dettes publiques. Il ne s’agit peut-être pas d’un risque à court terme, mais c’est certainement un facteur dont il faut tenir compte s’agissant d’adopter une vision à long terme.

Tendance numéro 2 : La demande de technologies énergétiques propres a été remarquablement solide

Le deuxième point à retenir de ces six derniers mois est la résilience de la demande de technologies associées à la transition énergétique sur les marchés finaux.

Au début de la crise, l’impact d’un ralentissement économique et d’une récession prolongée sur l’emploi et l’inclination des consommateurs à dépenser était notre principale préoccupation. Cependant, nous avons globalement été surpris par la vigueur de la demande de technologies énergétiques propres.

Ce phénomène est particulièrement manifeste sur le marché mondial des véhicules électriques, où les ventes d’hybrides rechargeables et de véhicules à batterie ont bondi, notamment en Europe, tandis que les ventes de véhicules traditionnels se sont effondrées.

La vigueur de la demande en Europe peut être attribuée à une combinaison de facteurs, y compris la livraison de commandes déjà réservées, le lancement de nouveaux modèles, et le fait que les constructeurs automobiles européens accordent la priorité aux ventes de véhicules électriques afin d’éviter les amendes liées aux quotas d’émissions réglementaires. Cependant, même en tenant compte de ces facteurs, la croissance de la demande sous-jacente a été incroyablement forte.

Outre les véhicules électriques, la demande a été tout aussi soutenue sur le marché américain du solaire résidentiel. Les premières estimations tablaient sur une baisse du marché de 20 à 30 % cette année. Les ventes s’étant accélérées, ce dernier devrait toutefois se stabiliser et marquer un revirement important, bien qu’inférieur à la croissance de 25 % initialement attendue. Cette évolution reflète en partie un rebond général du marché de l’aménagement de l’habitat, mais aussi les avantages économiques sous-jacents que présente désormais le solaire résidentiel.

Nous continuons de constater des risques à court terme à mesure que toutes les retombées de la récession apparaissent — en particulier si et quand les programmes de soutien budgétaire direct et les dispositifs de chômage partiel seront supprimés — et il est important d’en être conscient.

Tendance numéro 3 : Les entreprises ont renforcé leurs engagements

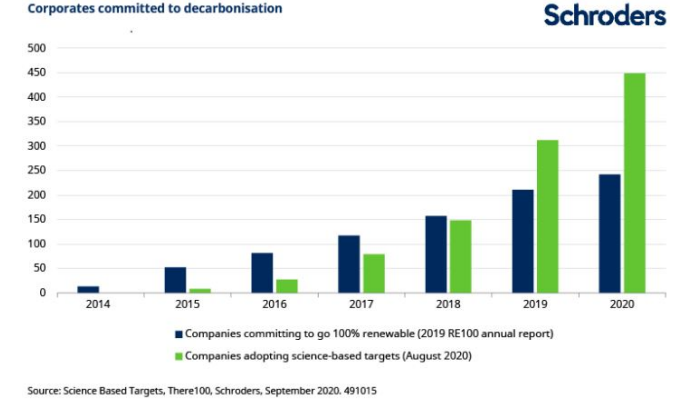

Malgré les défis commerciaux importants posés par la Covid-19, nous sommes encouragés de voir les entreprises continuer à renforcer leurs engagements à décarboner leurs propres activités. Plus de 450 entreprises ont désormais adopté des objectifs de réduction des émissions qui ont été approuvés de manière indépendante par l’initiative Science-based Targets.

Plus de 250 entreprises se sont engagées à utiliser 100 % d’énergies renouvelables d’ici 2028, année cible moyenne. Si ces entreprises étaient un pays, elles seraient le 21e consommateur mondial d’électricité.

L’ambition de certaines sociétés de premier plan est remarquable et agira comme catalyseur sur l’ensemble des chaînes d’approvisionnement. En juillet, Apple a annoncé son objectif de rendre l’ensemble de sa chaîne d’approvisionnement neutre en carbone d’ici 2030. Microsoft a été encore plus loin, visant un bilan carbone négatif d’ici 2030 et l’annulation de toutes ses émissions de carbone historiques d’ici 2050.

Dans le secteur des biens de consommation, Unilever a annoncé en juin un plan visant à atteindre zéro émission nette pour ses propres activités et sa chaîne d’approvisionnement d’ici 2039, et investit 1 milliard d’euros pour remplacer les composants basés sur les combustibles fossiles dans ses produits par des alternatives respectueuses du climat.

Tendance numéro 4 : La Covid-19 a accéléré l’évolution du mix électrique

La pandémie a eu un effet secondaire positif sur les marchés de l’énergie, offrant un aperçu du mix énergétique de l’avenir tout en accélérant certaines tendances.

Cet effet a peut-être été le plus manifeste sur les marchés de l’électricité, où la part des énergies renouvelables dans le mix énergétique s’est considérablement accrue lorsque la demande d’électricité a diminué. Ce phénomène est dû à la priorité relative accordée à l’énergie renouvelable bon marché sur la plupart des courbes de « merit order » (préséance économique) de l’énergie (le mécanisme de préséance économique permet de distribuer en premier lieu l’électricité présentant le coût net le plus faible, ce qui minimise les coûts globaux du système d’électricité pour les consommateurs).

En effet, dans un certain nombre de pays, la part des énergies renouvelables dans la consommation totale a atteint des sommets historiques ces six derniers mois. Par exemple, la Chine a vu la production combinée d’énergie éolienne et solaire dépasser pour la première fois 10 % de la production totale d’énergie, les énergies renouvelables ayant été appelées en priorité par rapport au charbon thermique.

La Covid-19 bouleverse également les tendances de la demande d’électricité. L’évolution des habitudes de consommation d’énergie liée à l’augmentation du télétravail, suivie d’un retour progressif au bureau, a obligé les services aux collectivités à mieux comprendre comment gérer l’équilibre, qui peut parfois se révéler plus volatil, entre l’offre et la demande.

Avec une plus grande proportion d’énergies renouvelables dans le mix de production, équilibrer l’offre devient de plus en plus crucial ; la crise nous a permis d’entrevoir un monde dans lequel des charges d’énergies renouvelables élevées constitueront la norme.

Tendance numéro 5 : De nouvelles technologies ont émergé

Une autre tendance positive que nous avons observée cette année a été l’émergence de nouvelles technologies de transition énergétique. Outre les innovations liées aux cathodes des batteries et la mise en place de nouveaux systèmes de stockage résidentiel, le regain d’intérêt pour l’hydrogène s’est révélé particulièrement impressionnant.

Soutenue par l’avancée des technologies, l’augmentation de l’offre et la baisse des coûts technologiques, la demande d’électrolyseurs et de piles à combustible a commencé à se constituer en début d’année. L’importance accordée à ces composantes dans les récentes propositions de relance, en particulier de la part de l’UE, a donné une impulsion supplémentaire.

Même si nous pensons que l’hydrogène vert reste confronté à d’importants obstacles du point de vue des coûts et de la technologie, son potentiel pour aider à décarboner les pans les plus résistants de l’économie est immense. Il s’agit d’une aubaine pour les entreprises qui opèrent dans ce secteur.

À l’heure actuelle, l’hydrogène est l’une des rares sources de carburant qui rendrait possibles des activités à émissions nulles dans divers secteurs, comme les processus d’industrie lourde, la fabrication industrielle et l’aviation. Même si le chemin vers des émissions nettes nulles reste long, son émergence cette année constitue une étape importante. Si l’on y ajoute l’évolution de l’éolien offshore flottant, du solaire marin, des batteries à oxydoréduction et de la fusion nucléaire, il est clair que, dans l’ensemble, l’innovation en matière de transition énergétique s’accélère.

Tendance numéro 6 : Les paramètres économiques continuent de s’améliorer avec une baisse des coûts et une plus grande efficacité

Bien qu’il ne s’agisse pas nécessairement d’une nouvelle tendance de l’année 2020, l’amélioration continue des paramètres économiques à travers l’ensemble du secteur des énergies durables mérite d’être soulignée. Selon Bloomberg New Energy Finance, le photovoltaïque solaire (PV) ou l’éolien terrestre sont désormais les sources les moins chères de production d’électricité dans les pays qui recensent les deux tiers de la population mondiale et 85 % de la demande d’électricité.

Cette tendance, qui s’explique par l’amélioration de l’efficacité technologique et la baisse des coûts, continue de stimuler l’investissement dans les énergies renouvelables au détriment des centrales électriques traditionnelles.

L’une des tendances les plus notables est toutefois la baisse des coûts des projets de production et stockage des énergies renouvelables. En plus de fournir de l’énergie à prix attractifs, ces projets ont l’avantage de résoudre les problèmes de stabilité du réseau et d’adéquation des ressources en permettant de distribuer de l’énergie au besoin. Ces défis sont amenés à s’accentuer à mesure que les énergies renouvelables s’ajoutent au réseau.

Tendance numéro 7 : Le tableau contrasté de la mobilité durable

Bien que les tendances ci-dessus s’avèrent toutes très positives, la situation est mitigée en ce qui concerne le thème de la mobilité durable. Outre l’électrification des véhicules, le transport de masse (trains, bus) et la micromobilité (vélos, scooters) ont un rôle à jouer dans la réduction de l’intensité carbone des déplacements.

Alors que la demande de vélos a bondi pendant la pandémie, les voyages en train ont, sans surprise, été durement touchés ; l’application de voyage Trainline indique que les volumes de passagers ferroviaires sont toujours en baisse d’environ 75 % au Royaume-Uni. Promouvoir les déplacements ferroviaires reste toutefois à l’ordre du jour de l’agenda politique, et le Pacte vert européen promet des « investissements pour la renaissance du rail » dans le but d’aiguiller les passagers et le fret vers les principales lignes ferroviaires.

Comme nous l’avons mentionné précédemment, le confinement lié à la Covid-19 a forcé de nombreuses entreprises à adopter rapidement des technologies de travail à distance. Bien qu’il soit trop tôt pour dire combien de temps ces tendances persisteront, celles-ci arrivent au moment où de nombreuses entreprises surveillent de près leur empreinte carbone et cherchent à atteindre les objectifs nets nuls récemment fixés. Le nombre de déplacements professionnels, en particulier par avion, pourrait facilement être réduit pour de bon.

Des efforts supplémentaires sont nécessaires pour respecter les engagements climatiques

Concernant l’ensemble des progrès réalisés en vue de limiter le réchauffement mondial à 2 °C, il est à noter que, malgré le ralentissement massif de l’activité économique et l’évolution significative des comportements face à la Covid-19, les émissions de carbone ne devraient diminuer que de 8 % selon l’Agence internationale de l’énergie. L’indicateur principal sur le tableau de bord du changement climatique de Schroders pointe toujours vers une hausse de température de 3,9 °C.

Dans ce contexte, les véritables changements structurels doivent s’accélérer si nous voulons limiter l’impact du changement climatique.