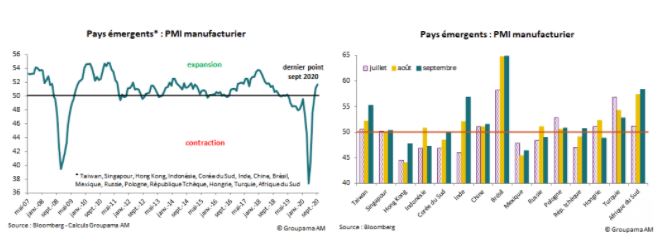

Dans les économies émergentes (EMs), la reprise de la production industrielle s’est poursuivie en septembre 2020 selon les dernières enquêtes réalisées auprès des directeurs d’achat du secteur manufacturier.

Des disparités importantes ont été observées

Cette nouvelle amélioration du climat des affaires n’est cependant pas généralisée. A la différence des mois précédents, des disparités importantes ont été observées. Si l’accélération de l’activité se confirme encore une fois en Chine, la situation demeure plus délicate ailleurs. Dans certaines EMs, le rythme de la reprise s’est ralenti comme en Indonésie, au Brésil, au Mexique, en Russie ou en Turquie.

Les EMs souffrent manifestement d’un déficit de demande intérieure

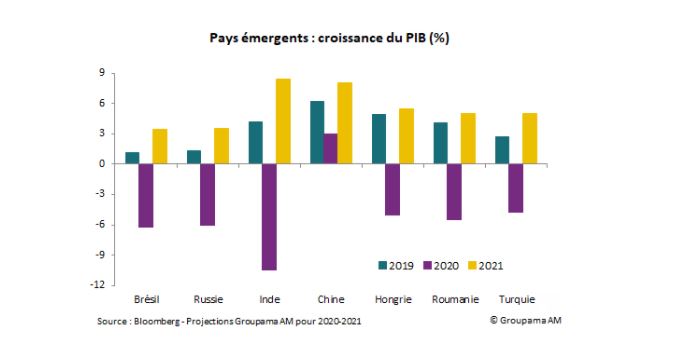

Ces résultats renforcent notre diagnostic selon lequel la reprise dans les EMs sera lente et disparate. Les EMs souffrent manifestement d’un déficit de demande intérieure. Le choc de confiance persiste en raison de la dégradation du marché de l’emploi, de la montée des inégalités et de la pauvreté (au Brésil et surtout en Inde) et de la vulnérabilité financière accrue notamment dans les pays dépendant du financement externe (Amérique latine, Europe centrale et orientale dont Turquie). Si le soutien des autorités est toujours là, son impact s’amenuise. L’étroitesse des marges de manœuvre à la fois du côté des finances publiques pour les uns (Brésil, Inde) et de la politique monétaire pour les autres (Europe centrale, Turquie) supposent qu’une nouvelle relance de grande ampleur est peu probable alors que le monde doit faire face à une nouvelle vague de contaminations et donc de mesures de prévention sanitaire.

Dans ce contexte, plusieurs EMs ne retrouveront leur niveau d’activité d’avant crise que courant 2022, voire qu’en 2023. L’Inde sera la plus touchée. Son PIB devrait se contracter d’environ 10,5 % en 2020. Alors que la progression des cas infectés au Covid-19 est toujours soutenue à ce stade, le pays verra son potentiel de consommation freinée par la réaccélération de l’inflation, la dégradation du marché du travail et la montée de l’extrême pauvreté.

La reprise sera également incertaine dans les pays d’Amérique latine et d’Europe émergente. Au Brésil, l’économie se contracterait de 6,2 % en 2020. La crise économique provoquera une vive dégradation des comptes publics et une envolée de la dette. Le risque financier associé aux sorties de capitaux sera manifeste dans la mesure où aucune amélioration n’est perceptible à court terme. La politique budgétaire de l’administration Bolsonaro restera expansionniste à l’approche des élections présidentielles prévues pour fin 2022.

L’économie turque sera également sous pression. Si elle devait enregistrer une contraction moins forte que dans les autres EMs cette année (-4,8 %), sa reprise sera perturbée par les tensions financières persistantes liées au manque de crédibilité de la banque centrale et à la remontée de l’endettement externe alors que les réserves de change se trouvent à leur plus bas niveau depuis quinze ans.

A propos de GROUPAMA ASSET MANAGEMENT, Gestionnaire Activement Responsable Acteur de référence en France auprès des investisseurs institutionnels avec 108.4 Md€ d’actifs (au 31/08/2020), Groupama Asset Management figure aujourd’hui au 10ème rang des sociétés de gestion d’actifs françaises. Filiale du groupe Groupama, assureur mutualiste, elle permet à sa clientèle d’investisseurs professionnels de bénéficier de sa gestion activement responsable multi-expertises : un mode de gestion long terme, résolument active, s’appuyant sur une forte capacité de recherche.