Paris, le 12 Septembre 2023, Rédigé par les Équipes chargées des prévisions internationales, par DG Tresor, Perspectives mondiales à l’automne 2023 : l’économie résiste à la montée des taux.

L’activité mondiale résisterait mieux en 2023 que prévu au printemps, mais connaîtrait un rythme de croissance inférieur à sa moyenne pré-crise en 2023 comme en 2024. Si l’activité de certaines économies bénéficierait encore d’effets de rattrapage, la croissance des pays avancés serait freinée par la hausse des coûts de financement. Dans les pays émergents, l’activité resterait dynamique malgré un rebond en Chine plus limité qu’anticipé.

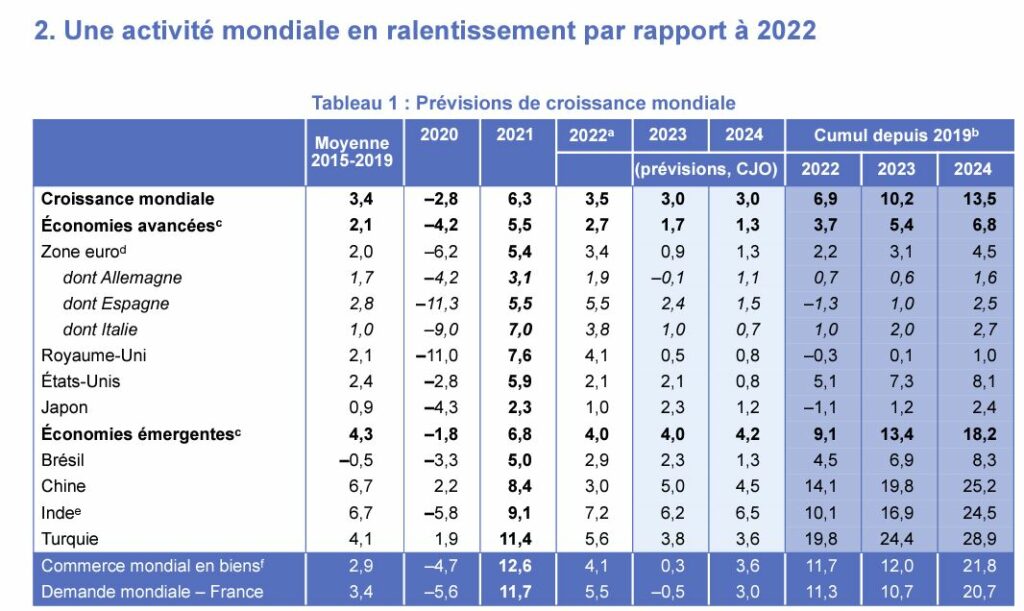

L’activité mondiale ralentirait en 2023 à +3,0 % (après +3,5 % en 2022). C’est en grande partie une conséquence du resserrement monétaire pour réduire l’inflation. En 2024, l’économie mondiale croîtrait au même rythme toujours inférieur à sa moyenne pré-covid (+3,0 %), la poursuite du ralentissement dans les pays avancés étant compensée par une croissance plus soutenue dans certains pays émergents.

Dans les économies avancées, l’activité a mieux résisté que prévu au premier semestre 2023 : le ravitaillement en énergie cet hiver a été maintenu en Europe, et les entreprises ont bénéficié du relâchement des tensions d’approvisionnement. Le ralentissement de l’activité en 2023 et 2024 reflète en premier lieu le durcissement monétaire et son impact sur l’investissement. La trajectoire de croissance de chaque pays dépend aussi de ses capacités de rattrapage résiduelles après la crise sanitaire, notamment en termes de consommation, plus importantes en zone euro qu’aux États-Unis, et de son degré d’exposition au commerce mondial, qui pèse particulièrement sur l’Allemagne.

Au sein des économies émergentes, l’activité resterait globalement dynamique en 2023, mais présenterait des premiers signes d’essouflement. En particulier, la Chine connaîtrait un rebond (+5,0 %) plus limité qu’initialement anticipé en raison de la faible reprise de la consommation et d’un soutien limité des autorités dans le contexte de la crise immobilière. En 2024, la plupart des économies émergentes bénéficieraient de la baisse des pressions inflationnistes et de la détente des politiques monétaires.

Le commerce mondial ralentirait fortement en 2023, traduisant la forte contraction des échanges à l’hiver 2022-2023, avant de se normaliser en 2024. La demande mondiale adressée à la France (cf. Graphique) baisserait légèrement en 2023, en lien avec la contraction des importations dans les pays avancés, avant de rebondir en 2024, portée en particulier par l’accélération de l’activité en zone euro.

L’évolution de l’inflation et les effets de la politique monétaire sur l’activité et sur le secteur financier constituent les principaux aléas pesant sur ce scénario.

Rédigé par Raphaël BEAUJEU, Louis BERTRAND, Adama Hawa DIALLO, Juliette FLAMENT, Paul MAINGUET, Cyprien RONZE-SPILLIAERT, Eloïse VILLANI

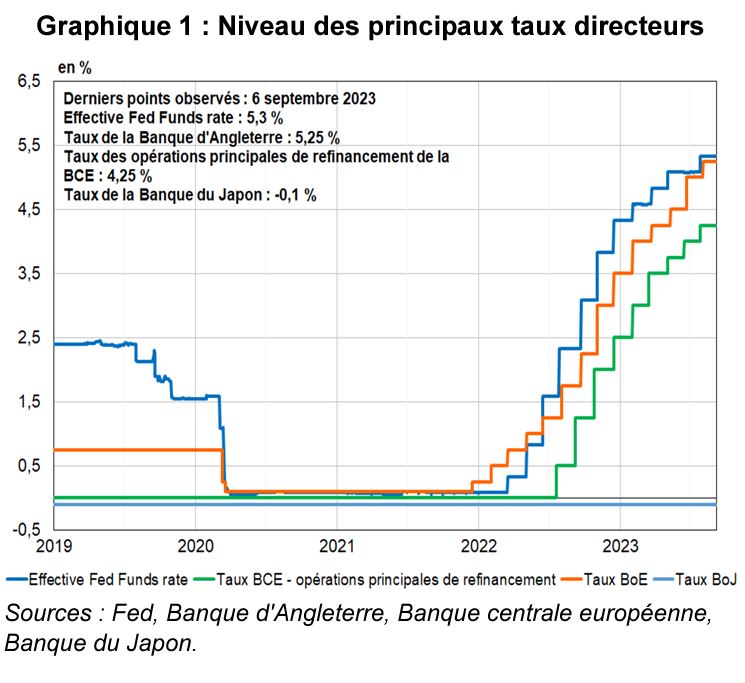

I. Hypothèses du scénario : des taux d’intérêt et un prix du pétrole élevés

II. Une activité mondiale en ralentissement par rapport à 2022

Une croissance mondiale modérée

Une croissance hésitante dans les économies avancées

Des économies émergentes dynamiques en 2023 malgré une reprise timide en Chine

III. Le resserrement monétaire et ses effets, principal aléa du scénario

Retrouvez l’étude complète en fin d’article.