Eiffel Investment Group, spécialiste du financement des entreprises et de la transition énergétique, renforce son équipe de gestion avec l’arrivée d’Emelyne Lestang au poste de Directrice Asset Management.

Emelyne Lestang

Emelyne Lestang dispose d’une expérience de plus de 15 ans dans les secteurs de l’industrie, du conseil et de la finance. Titulaire d’un Master Business & Administration de HEC Paris, elle a passé 9 ans dans l’industrie, occupant divers postes tels que les achats, le marketing et la communication mais aussi la direction d’un site industriel. Elle a également passé 6 ans dans le conseil en stratégie et en organisation, dans des environnements internationaux.

Avant de rejoindre Eiffel Investment Group, Emelyne Lestang a accompagné la création d’une société de gestion à impact social et territorial. En particulier elle a été impliquée dans la structuration de la société et a géré 4 investissements en venture, dans les domaines de la santé, du vieillissement, et de la transition énergétique en B2C.

Aujourd’hui, Emelyne Lestang intègre les équipes de gestion d’Eiffel spécialisées sur la transition énergétique, en tant Directrice Asset Management. Elle a pour principale mission d’accompagner et favoriser la création de valeur et le développement des participations equity des fonds, en lien étroit avec les équipes d’investissement.

Pierre-Antoine Machelon, Directeur de gestion de l’activité infrastructure de transition énergétique d’Eiffel, déclare : ” Nous sommes ravis d’accueillir Emelyne au sein de nos équipes. Son parcours professionnel riche lui permet d’appréhender les enjeux opérationnel et stratégique des entreprises, notamment dans le domaine énergétique. Cette expérience vient renforcer l’accompagnement que nous apportons à nos participations dans la durée. ».

À propos d’Eiffel Investment Group

Eiffel Investment Group est un gestionnaire d’actifs avec plus de 5 milliards d’euros d’encours et engagements. Ses clients sont de grands investisseurs institutionnels (assureurs, mutuelles, fonds de pension, banques, etc). Adossé au groupe Impala de l’entrepreneur Jacques Veyrat, Eiffel Investment Group finance les entreprises et leurs actifs à travers quatre grandes stratégies : la dette privée, le private equity, les infrastructures de la transition énergétique, et les actions et crédits cotés. La mission du groupe est d’investir pour un monde durable. Ses stratégies d’investissement visent à générer non seulement une forte performance financière mais aussi des impacts positifs sur l’environnement et la société. L’équipe d’Eiffel Investment Group compte environ 90 collaborateurs, principalement en France (Paris), mais aussi au BeNeLux (Amsterdam) et aux Etats-Unis (New York).

Le 1er août 2023, Nordea Asset Management (NAM) a accueilli un visage familier en nommant Kasper Elmgreen au poste de responsable de la gestion obligations et actions chez NAM.

Kasper Elmgreen

Dans le cadre de ses nouvelles fonctions, Kasper Elmgreen est responsable de l’ensemble des entités obligataires et actions de NAM, ainsi que de l’équipe d’investissement responsable de NAM. Il est également membre du comité exécutif de NAM.

Il revient chez NAM en provenance d’Amundi, où il était responsable Actions et membre du Comité d’investissement mondial depuis 2018. Il apporte sa connaissance approfondie de l’industrie mondiale de la gestion d’actifs et plus d’une décennie d’expérience dans la gestion et la direction d’équipes d’investissement. Il a démontré sa capacité à fournir des conseils stratégiques aux différentes entités et équipes d’investissement, ainsi que sa compréhension pointue de l’investissement ESG.

“Nous sommes ravis d’accueillir Kasper au sein de la famille Nordea Asset Management. Il apporte non seulement ses connaissances approfondies en matière d’investissement et d’ESG, mais aussi un savoir-faire reconnu en matière de leadership grâce à sa vaste expérience dans la direction d’équipes d’investissement.” Nils Bolmstrand, PDG de Nordea Asset Management.

“Je suis très enthousiaste à l’idée de revenir chez NAM et de poursuivre le développement de la société dans le domaine des obligations et des actions. NAM dispose de talents exceptionnels dans toute l’organisation ainsi que d’une forte culture de l’investissement responsable. Il me tarde de voir les grandes choses que nous allons accomplir ensemble pour nos clients.” Kasper Elmgreen, responsable de la gestion obligations et actions chez Nordea Asset Management.

À propos de Nordea Asset Management

Nordea Asset Management (NAM, 239 milliards d’euros d’actifs sous gestion*) fait partie du groupe Nordea, le plus grand groupe de services financiers de la région nordique (359 milliards d’euros d’actifs sous gestion*). NAM offre aux investisseurs européens et mondiaux une exposition à un large éventail de fonds d’investissement. Nous servons un large éventail de clients et de distributeurs, parmi lesquels des banques, des gestionnaires d’actifs, des conseillers financiers indépendants et des compagnies d’assurance.

Nordea Asset Management est présent à Bonn, Bruxelles, Copenhague, Francfort, Helsinki, Lisbonne, Londres, Luxembourg, Madrid, Milan, New York, Oslo, Paris, Santiago du Chili, Singapour, Stockholm, Vienne et Zurich. Cette présence locale marque la volonté de Nordea d’être toujours accessible pour ses clients et de leur offrir le meilleur service.

Le succès de Nordea repose sur une approche multi-boutique durable et unique qui combine l’expertise de nos équipes de gestion internes et des compétences exclusives de gérants externes, avec pour objectif de générer de l’alpha de façon durable pour le bénéfice de nos clients. Les solutions d’investissement de NAM couvrent toutes les classes d’actifs, de la gestion obligataire aux actions en passant par des solutions diversifiées, investissant dans de nombreux marchés comme l’Europe, les Etats-Unis, les marches émergents voire le monde entier.

(AOF) – La SEC (Securities and Exchange Commission), le gendarme des marchés américains, a prononcé une sanction contre la société de conseil en investissement DWS Investment Management Americas Inc. (DIMA ou DWS), filiale de Deutsche Bank, dans le cadre de deux actions distinctes, l’une portant sur son incapacité à mettre en place un programme de lutte contre le blanchiment d’argent adapté pour les fonds communs de placement, et l’autre sur des déclarations erronées concernant son processus d’investissement ESG. DIMA a accepté de payer 25 millions de dollars.

” L’ordonnance de la SEC constate que DWS a conseillé des fonds communs de placement dont les actifs se chiffrent en milliards de dollars, mais qu’elle n’a pas veillé à ce que ces fonds disposent d’un programme de lutte contre le blanchiment d’argent adapté à leurs risques spécifiques, comme l’exige la loi”, a déclaré Gurbir S. Grewal, directeur de la division de l’application de la loi de la SEC. “Il est important de noter que ces obligations en matière de lutte contre le blanchiment d’argent exigent que les fonds communs de placement établissent et mettent en œuvre des programmes individualisés pour détecter et prévenir le blanchiment d’argent et le financement du terrorisme “.

L’ordonnance constate que DIMA, qui s’est présentée comme un leader en matière d’ESG, adhérant à des politiques spécifiques d’intégration des considérations ESG dans ses investissements, n’a pas mis en œuvre de manière adéquate d’août 2018 à fin 2021 certaines dispositions de sa politique globale d’intégration ESG, comme elle l’avait laissé entendre à ses clients et investisseurs. L’ordonnance constate que DIMA a également omis d’adopter et de mettre en œuvre des politiques et des procédures raisonnablement conçues pour garantir que ses déclarations publiques sur les produits intégrés à l’ESG soient exactes.

Allianz France obtient une note globale de 86/100 pour sa 5ème empreinte Mixity (contre 80/100 en 2019) attribuée à ses engagements en matière de Diversité et Inclusion.

Ce score récompense et illustre la volonté d’Allianz France de développer une culture d’entreprise inclusive et engagée en lien avec l’axe Humain de sa vision stratégique Allianz France 2025.

Selon les résultats du baromètre international 2022 du groupe Cegos « Diversité et Inclusion dans les organisations : les enjeux compétences d’une transformation culturelle », 49 % des salariés dont 30 % en France se positionnent comme « promoteurs » de la diversité dans leur organisation et 11 % comme « militants actifs » (17 % en France). 84 % des salariés dont 77 % en France indiquent que la prise en compte des enjeux d’inclusion serait un critère « important » de choix de leur nouvel employeur. Enjeux de transformation culturelle et sociétale, l’inclusion et la diversité sont aux cœur des attentes et des exigences notamment des plus jeunes générations.

Parce que l’inclusion et la diversité sont une richesse, facteur d’innovation et de performance, Allianz France a initié depuis de nombreuses années une démarche transverse en faveur d’une culture d’entreprise inclusive et engagée. Et depuis 2019, l’entreprise s’associe avec la start-up Mixity pour mesurer et publier chaque année son niveau d’engagement en matière de diversité et d’inclusion.

L’empreinte Mixity 2023 d’Allianz France (sur la base des données au 31 décembre 2022) fait apparaître :

Un excellent score de 99% sur l’indicateur « Transversal » qui révèle le niveau d’intégration des sujets de diversité et d’inclusion dans la culture et la stratégie de l’entreprise. De nombreuses actions ont permis d’atteindre ce niveau : la sensibilisation systématique des nouveaux entrants et des nouveaux managers, les événements proposés tout au long de l’année, la prise en compte de la diversité des situations familiales dans les politiques RH, la qualité des mesures dédiées à certaines situations, la présence de plusieurs réseaux…

Une évolution positive du score « Genre » avec 81 % qui récompense des initiatives telles que notre réseau mixte NEO (Network for Equal Opportunities), l’allongement du congé paternité à 5 semaines, l’égalité salariale entre les femmes et les hommes, l’attention portée à l’équilibre vie pro/perso avec notamment l’accompagnement des parents par l’accès à des places en crèches.

Maintien du score de 95% sur le « Handicap » grâce au déploiement du 6ème et nouvel accord handicap qui prévoit notamment un élargissement aux aidants familiaux et des mesures en faveur du maintien dans l’emploi.

Un score de 60% sur le volet « multi-culturel » obtenu grâce aux 94 nationalités différentes représentées au sein d’Allianz France.

Un indicateur « Multi-générationnel » à 90% qui illustre les récentes initiatives avec le lancement du réseau “EngAge” en juillet 2022 pour favoriser les échanges intergénérationnels et la déconstruction des stéréotypes liés à l’âge ou encore l’investissement pour l’employabilité des jeunes.

Un score de 93% pour la thématique « LGBTQIA+ » en lien avec la bonne dynamique du réseau Allianz Pride France, les événements et conférences dédiés et au renouvellement de la signature de la charte de l’Autre Cercle en 2022.

Allianz France poursuit une démarche de formation continue et de sensibilisation à ces différentes thématiques, notamment dans les trois mois suivant l’arrivée d’un nouvel entrant. Ainsi, chaque nouveau salarié de l’entreprise est une force supplémentaire de soutien à ces actions nécessaires pour continuer à faire d’Allianz France une entreprise inclusive et engagée.

« Avec une note globale de 86/100, nous pouvons être fiers de notre 5ème empreinte Mixity, en progression de 6 points depuis 2019. C’est un très beau score qui vient reconnaître notre culture d’entreprise et c’est également l’occasion de faire le bilan sur les réussites et engagements d’Allianz France en matière de diversité et inclusion. Depuis de nombreuses années, Allianz France mène une démarche dynamique et volontaire pour reconnaître la diversité des collaborateurs et créer un environnement de travail inclusif, source de progrès économique, de cohésion sociale et de fierté d’appartenance » explique Lucie Nicolas-Encrevé, Directrice Talent Management, Développement RH, Diversité, Inclusion, Marque Employeur et Recrutement chez Allianz France.

À propos d’Allianz

Allianz, acteur mondial et leader européen de l’assurance, propose une offre complète qui couvre tous les besoins en assurance, assistance et services financiers des particuliers, professionnels, entreprises et collectivités. Avec près de 159 000 salariés dans le monde, Allianz est présent dans plus de 70 pays, au service de 122 millions de clients.

Assureur généraliste, spécialiste du patrimoine, de la protection sociale, Allianz France s’appuie sur la richesse de son expertise et le dynamisme de ses 8 000 collaborateurs en France. Près de 7 000 intermédiaires commerciaux, Agents, Conseillers, Courtiers, Partenaires conseillent et accompagnent plus de 5 millions de clients qui font confiance à Allianz France.

Dans le cadre de la Semaine de la Finance Responsable, la seconde conférence-débat des ” Mercredis de Kaori ” se tiendra le 4 octobre prochain au siège du Secours Catholique de Paris.

À l’occasion de cette table ronde, experts et gérants viendront en débattre et vous livrer leur analyse.

Orienter les flux financiers vers des projets servant le bien commun, contribuer à faire évoluer les entreprises pour construire une société plus juste : c’est l’objectif des produits d’épargne fondés sur des critères environnementaux, sociaux et de gouvernance (ESG). Pourtant, le volet Social est souvent relégué au second plan car beaucoup de gérants de fonds appréhendent mal cette composante dans leurs choix d’investissement. Moins quantifiables et scientifiques que celles sur l’environnement, les données sociales leurs semblent difficiles à utiliser. Pour que l’épargne soit véritablement investie de façon responsable et durable, les critères ESG doivent pourtant se compléter, et non s’opposer. Et le Social n’est pas condamné à rester le parent pauvre de l’investissement justement appelé « socialement responsable ».

Avec la participation de :

François Soulage, Président du comité d’éthique de Kaori

Aurélie Baudhuin, Directrice de l’ISR chez Malakoff Humanis et responsable du groupe de travail « Social » au sein du FIR

Elisabeth Gressieux, Enseignant-chercheur en éthique des affaires et RSE à l’ESSCA School of Management

Camille Barré, Analyste ISR au sein de l’équipe de Recherche en Investissement Durable de Mirova

Eléonard Buono, Directeur France de Columbia Threadneedle Investments

La Compagnie Financière Africaine (COFINA) en Côte d’Ivoire et au Sénégal et la BEI signent, ce jour, un protocole d’accord avec le soutien de la Commission européenne pour renforcer le développement de chaînes de valeur agricoles durables. La cérémonie s’est déroulée lors de l’Académie de la BEIdédiée aux banques de PME et à la microfinance en Afrique de l’Ouest et du Centre.

Cet accord prévoit le déploiement de financements à long terme de la BEI par COFINA Côte d’Ivoire et COFINA Sénégal, pour respectivement 16 et 10 millions d’euros, avec le concours du Fonds européen de développement durable plus (EFSD+).

Environ 6 000 emplois de Petites et Moyennes Entreprises (PME) et d’Entreprises de Taille Intermédiaire (ETI) seront soutenus grâce aux financements COFINA en Côte d’Ivoire et au Sénégal.

Ce partenariat, établi avec le soutien de l’Union européenne (UE), vise à renforcer l’appui du Groupe de mésofinance COFINA aux chaînes de valeur agricoles, dont notamment le cacao, l’anacarde et les cultures vivrières en Côte d’Ivoire et les céréales et l’horticulture au Sénégal.

Cette opération inclut également des objectifs ambitieux en matière d’action climatique, de durabilité environnementale et d’inclusion financière, notamment pour les femmes.

Il s’agit d’une des premières opérations conduites dans le cadre du nouvel Accord 2023-2027 entre la Commission européenne et la BEI pour le financement du secteur privé en Afrique, dans les Caraïbes et le Pacifique.

À ce concours financier apporté par la BEI avec le soutien de l’UE sera combinée une assistance technique ciblant une meilleure prise en compte des spécificités des clientèles féminines. Cette coopération permettra ainsi au Groupe COFINA de renforcer ses financements aux entreprises donnant des moyens d’action aux femmes en tant qu’entrepreneuses, dirigeantes, salariées et consommatrices de produits et services renforçant leur participation à l’économie, conformément à l’initiative « 2X Challenge », dont les critères sont alignés sur les objectifs de genre de l’OCDE.

Le financement de l’économie dans l’Union Economique et Monétaire Ouest Africaine (UEMOA) repose aujourd’hui essentiellement sur la mobilisation de dépôts à court-terme, ce qui limite la capacité du secteur financier à accompagner dans la durée le développement des entreprises. De plus, dans le secteur agricole, l’amélioration de la productivité et de la résilience des entreprises face aux défis climatiques requiert le développement d’infrastructures qui ne peuvent être amorties que dans la durée, telles que l’irrigation, la mécanisation et le stockage. L’agriculture a un cycle de production saisonnier, ce qui signifie que les investissements nécessitent du temps pour générer des rendements.

La maturité longue des lignes de crédit intermédiées accordées par la BEI permettra d’allonger la durée des financements du Groupe COFINA à l’économie en Côte d’Ivoire et au Sénégal et de soutenir en particulier la croissance durable du secteur agricole en offrant aux entreprises exerçant dans ce secteur les ressources nécessaires pour investir, innover et prospérer.

En renforçant le secteur agricole, ces financements contribuent à la souveraineté alimentaire, à la réduction de la dépendance aux importations et à la stabilité économique de la Côte d’Ivoire et du Sénégal, tout en encourageant des pratiques agricoles respectueuses de l’environnement, l’adoption de technologies modernes, et la création d’emplois dans les zones rurales.

Cette première coopération entre la BEI et le Groupe COFINA s’inscrit dans le cadre de l’Action extérieure de l’Union européenne et de l’Instrument de voisinage, de développement et de coopération internationale (IVDCI). Elle contribue à la réalisation de l’Agenda 2063 de l’Union africaine et au programme indicatif pluriannuel de l’UE pour l’Afrique subsaharienne 2021-2027, qui soutient une intégration économique régionale et continentale plus forte grâce à une croissance économique inclusive et créatrice d’emplois.

« Au sortir du Covid-19, le secteur agricole et agro-alimentaire doit être soutenu pour faire face au défi de la souveraineté alimentaire. C’est dans cette perspective que le partenariat de la BEI avec le Groupe panafricain COFINA aura un réel impact sur la vie des entrepreneurs et PME dans ce secteur stratégique, aussi bien au Sénégal qu’en Côte d’Ivoire », a déclaré Alassane Dia, Directeur Général de COFINA Sénégal.

« En tant qu’institution de mésofinance, ce partenariat nous permettra en Côte d’Ivoire d’élargir notre accompagnement au secteur agricole qui a longtemps été le moteur de développement pour notre pays. Ainsi, nous pourrons toucher les populations rurales au travers des coopératives et des associations. Notre objectif est de leur apporter des solutions qui facilitent l’automatisation de leur chaine de production jusqu’à la transformation des cultures afin de faire d’eux des champions locaux. » a déclaré Amed Sié Touré, Directeur Général de COFINA Côte d’Ivoire.

« Je me réjouis du soutien de la Banque européenne d’investissement à ce projet structurant permettant de renforcer la sécurité alimentaire avec le développement de chaînes de valeur durables et performantes comme le cacao, l’anacarde et les cultures vivrières en Côte d’Ivoire, les céréales et l’horticulture au Sénégal. Par ce nouveau soutien financier et technique, la BEI réaffirme sa volonté d’appuyer ses partenaires en Afrique dans leur action en faveur des populations locales, en particulier les femmes, et en faveur de l’environnement et du climat. » a déclaré Ambroise Fayolle, Vice-Président de la BEI.Et d’ajouter : « Avec BEI Monde, notre nouvelle branche dédiée au développement et aux partenariats, nous sommes fortement mobilisés pour soutenir l’initiative « Global Gateway » de l’Union européenne et ainsi agir au plus près des populations et dans des domaines clés pour le continent africain tels que le soutien au secteur privé et à l’innovation, l’économie numérique, les énergies renouvelables, l’eau, l’agriculture ou encore les transports. »

« L’obtention d’un financement bancaire reste un défi énorme pour les PME et le secteur bancaire est soumis à de grandes contraintes pour les soutenir. Je suis certaine que la garantie mise en place par l’Union européenne pour permettre à la BEI de soutenir le secteur financier ouest-africain contribuera à débloquer le nœud du financement des PME ivoiriennes travaillant dans les principales chaines de valeur agricoles du pays, notamment le cacao, l’anacarde et les cultures vivrières. Par ce biais, non seulement des nouveaux emplois pour les jeunes seront créés, mais la Côte d’Ivoire renforcera son autonomie stratégique alimentaire et sa résilience. » a déclaréFrancesca Di Mauro, Ambassadrice de l’Union européenne en Côte d’Ivoire.

« Dans un contexte international marqué par une série de crises dont la COVID19 et pus récemment la guerre d’agression Russe contre l’Ukraine et les perturbations induites sur les marchés, avec notamment les hausses de prix, les objectifs de souveraineté alimentaire ont été réaffirmés par le Gouvernement du Sénégal », a rappelé son Excellence, Jean-Marc Pisani, Ambassadeur de l’Union européenne au Sénégal. « Pour l’atteinte de ces objectifs, il est indispensable que les investissements publics structurants soient relayés par des investissements privésle long des chaînes de valeur agrosylvopastorales et halieutiques. L’accès au financement, et notamment au crédit d’investissement pour les coopératives, les PME et PMI est critique et en particulier en faveur du genre et du climat. C’est pourquoi l’UE soutient la présente opération avec BEI-COFINA au Sénégal en espérant qu’elle sera une réponse adaptée et contribuera à réduire le gap de financement privé des chaînes de valeur au Sénégal », a-t-il ajouté.

À propos de la Banque européenne d’investissement

La BEI est un partenaire solide des pays africains depuis plus de 55 ans. A travers EIB Global, la banque renforce sa présence en Afrique. Au cours de la dernière décennie, la BEI a fourni plus de 28 milliards d’euros pour des investissements dans les technologies innovantes, l’énergie verte, l’eau, l’éducation, l’agriculture, les télécommunications, la santé et les entreprises dans 40 pays du continent. Rien que depuis le début de la pandémie en 2019-2020, la BEI a fourni plus de 8,5 milliards d’euros pour de nouveaux investissements privés et publics dans toute l’Afrique.

BEI Monde est la branche spécialisée du Groupe BEI qui se consacre à accroître l’impact des partenariats internationaux et du financement du développement. EIB Global est conçu pour favoriser un partenariat solide et ciblé au sein de Team Europe, aux côtés d’autres institutions de financement du développement et de la société civile. EIB Global rapproche le Groupe des populations, des entreprises et des institutions locales grâce à nos bureaux à travers le monde.

À propos de COFINA

Fondé en 2013, le Groupe COFINA est la première institution financière africaine dédiée à la mésofinance, le “missing middle” entre la microfinance et la banque traditionnelle qui offre aux PME un accès facilité au crédit. Présent dans huit pays africains (Burkina Faso, Congo, Côte d’Ivoire, Gabon, Guinée, Mali, Sénégal, Togo) et avec un bureau à Paris dédié à la diaspora, le Groupe COFINA s’est imposé comme une référence en matière d’accompagnement des entrepreneur.e.s et des PME en Afrique de l’Ouest et du Centre. En offrant à sa clientèle des méso et microcrédits, des produits d’assurance / bancassurance, des produits de m-banking et e-banking, des financements de logements sociaux ainsi que des financements structurés et opérant selon les standards internationaux, le Groupe COFINA soutient les entrepreneurs.e.s et les PME, dont les besoins de financement sont devenus trop importants pour les institutions de microfinance et pas assez structurés pour les banques traditionnelles. En quelques années, le Groupe COFINA a réussi à développer une marque bien identifiée, notamment à travers ses filiales COFINA implantées, entre autres, en Côte d’Ivoire et au Sénégal et à devenir un acteur reconnu entre le secteur de la microfinance et le secteur bancaire.

À propos des priorités de l’Union européenne en Côte d’Ivoire et au Sénégal

Lancée fin 2021, la stratégie Global Gateway est une initiative de la Commission Européenne contribuant au développement durable des pays partenaires émergents dans les domaines du numérique, de l’agriculture durable, de l’énergie et des transports ; ainsi que le renforcement des systèmes de santé, d’éducation et de recherche à travers le monde entier.

Avec le nouvel instrument financier de voisinage, de coopération au développement et de coopération internationale, baptisé « Global Europe », l’Union européenne, ses Etats membres – y compris leurs agences de mise en œuvre et leurs banques publiques de développement – ainsi que la Banque européenne d’investissement (BEI), réunis en Team Europe, s’appuient sur la mobilisation du secteur privé pour favoriser l’apport de valeur ajoutée à l’échelle locale, la croissance durable et la création d’emplois. Le secteur privé joue un rôle essentiel dans l’opérationnalisation de cette stratégie sur le terrain tant en Côte d’Ivoire, qu’au Sénégal, à travers l’identification, le cofinancement et la réalisation de projets concrets.

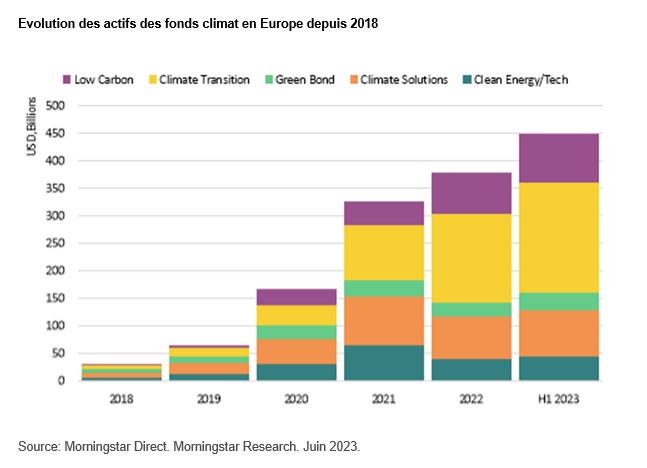

Les investisseurs intéressés par des produits axés sur le climat ont désormais plus de choix que jamais, le nombre de fonds ouverts et ETF ayant des stratégies liées au climat est passé de moins de 200 en 2018 à plus de 1 400 à fin juin 2023. Au cours des 18 derniers mois, les encours de ces fonds ont bondi de 30 % pour atteindre 534 milliards de dollars.

Hortense Bioy, Directrice de la recherche sur l’investissement durable, Morningstar commente :

« Le développement des fonds liés au climat au cours des cinq dernières années est tout simplement remarquable et reflète la prise de conscience croissante des risques et des opportunités d’investissement liés au changement climatique. »

« Notre analyse de ces fonds révèle cependant une sombre réalité. Aucun fonds n’est aligné sur l’objectif de limiter le réchauffement de la planète à 1,5°C. Nous ne disons pas que les fonds climatiques font de l’écoblanchiment. Le fait est qu’ils investissent dans un tout petit nombre d’entreprises et de pays qui sont sur la bonne voie ou sur le point de l’être pour parvenir à des émissions nettes nulles d’ici à 2050. »

Les principales conclusions de l’étude :

L’offre proposée aux investisseurs en recherche de solutions centrées sur le climat, à travers le monde, a explosé au cours des cinq dernières années. Nous avons identifié plus de 1 400 fonds ouverts et ETF axés sur le climat à fin juin 2023, contre moins de 200 en 2018.

Les actifs sous gestion de ces fonds ont bondi de 30 % au cours des 18 derniers mois pour atteindre 534 milliards de dollars, stimulés par la collecte et le développement de produits.

Grâce à l’intérêt accru des investisseurs et à la réglementation, l’Europe reste le marché où l’offre de fonds climatiques est la plus importante et la plus diversifiée, représentant 84 % des actifs mondiaux. La Chine et les États-Unis occupent les deuxième et troisième places, avec respectivement 8 % et 6 % de parts de marché.

Les investisseurs européens privilégient les fonds de transition climatique qui représentent près de la moitié de tous les actifs des fonds climatiques en Europe. Alors que d’autres régions s’intéressent de plus en plus à ces stratégies, les fonds “Climate Solutions” et “Clean Energy/Tech” continuent de dominer le paysage en dehors de l’Europe.

Aucune des entreprises les plus présentes dans les fonds climatiques n’est alignée sur une température de 1,5°C. Les actions les plus populaires incluses dans des portefeuilles climatiques diversifiés sont moins bien alignées que celles des portefeuilles qui se focalisent sur les solutions pour répondre aux défis climatiques, avec des hausses de température implicites moyennes de 3,3 °C contre 2,4°C. Cela s’explique notamment par le fait que les entreprises incluses dans les portefeuilles climatiques généraux sont impactées par des niveaux d’émissions élevées provenant de leurs chaînes d’approvisionnement et de distribution (Scope 3 en amont et en aval) qui sont naturellement plus difficiles à gérer pour l’entreprise.

Les fonds qui offrent une exposition aux solutions climatiques présentent toutefois une intensité carbone élevée. Ces fonds ont tendance à investir dans des entreprises en transition qui opèrent dans des secteurs à fortes émissions, tels que les services publics, l’énergie et l’industrie, et qui développent des solutions pour aider à réduire leurs propres émissions et celles des autres.

Le développement de produits axés sur le climat s’est ralenti cette année, à l’instar du marché des fonds en général.

Le Cercle K2 n’entend donner ni approbation ni improbation aux opinions émises dans les publications (écrites et vidéos) qui restent propres à leur auteur.

Eric Fromant est Conseil en redéploiement stratégique & Expert en économie de fonctionnalité.

—

Shein est désormais le N° 1 mondial incontesté de la Fast fashion. Créée en 2012, elle a tout compris de ce qui avait fait le succès des marques occidentales les plus performantes et les a dépassées en allant au bout du raisonnement, en intégrant toutes les innovations permises par les nouvelles technologies. Après avoir permis à la Chine de rattraper en quarante ans quatre révolutions industrielles étalées sur deux siècles, parce que ses réels dirigeants ne voyaient que la maximisation du profit à court terme[1] et que leur arrogance leur faisait penser que la puissance de leur argent n’aurait pas de limite, l’Europe va-t-elle se réveiller et reprendre l’initiative dans son développement ? Saura-t-elle tirer les enseignements de ses erreurs et s’adapter à la nouvelle époque au lieu de rester dans une logique totalement dépassée ?

Shein a décollé, telle une fusée, laissant ses concurrents sur place

Shein[2] est désormais le N° 1 mondial de la Fast fashion[3], qu’elle a d’ailleurs poussé à son paroxysme avec l’Ultra Fast Fashion (UFF). Sa part de marché est désormais supérieure à celles de Zara et H&M réunies. Or, en marketing, on considère que si le N° 1 a une part de marché double de celle du N° 2. Il domine le marché et le modèle à son avantage. D’ailleurs, son application est désormais plus téléchargée que celle d’Amazon, ce qui est une confirmation de sa domination.

L’entreprise, située à Foshan, près de Hong-Kong, n’est pas cotée en bourse, mais une levée de capitaux récente a été faite sur une évaluation de 100 milliards dollars, ce qui est encore supérieur à Zara et H&M réunies.

Mais qu’est-ce donc que l’ultra fast fashion ? La fast fashion est basée sur le renouvellement accéléré des modèles, afin de démoder rapidement ce qui vient, à peine, d’être vendu. Les bas prix rendant ces produits accessibles, le plaisir de consommer, de renouveler son habillement, est devenu la ligne directrice du comportements des clientes, surtout, et aussi des clients, principalement, pour cette marque, de la génération Z (personnes nées entre 1997 et 2012). Alors que Zara, référence s’il en est de la fast fashion, sort 10.000 nouveaux modèles par an, Shein le fait en un mois ! Zara s’était éloignée du modèle basé sur la production à bas prix obtenu par la passation de très grosses commandes, avait raccourci ses chaînes d’approvisionnement pour éviter les invendus pesant fort sur les marges, de façon à ne produire qu’en fonction des commandes plus ou moins assurées. Mais Zara ne s’était pas abstraite de la logique des volumes entraînant des économies d’échelle et, in fine, une réduction des coûts. Cette logique a porté le développement économique pendant deux siècles mais elle n’est plus d’actualité car les nouvelles technologies et les nouveaux modèles économiques permettent de faire beaucoup mieux. Autrement dit, maintenant, sous réserve de bien aller au bout du raisonnement, c’est en réduisant les volumes que l’on peut réduire les coûts. Shein est allée au bout de la logique et a créé un modèle fonctionnant sur la mise en production à partir des commandes. Le résultat est que celles-ci peuvent porter sur moins de 100 articles alors que Zara a fixé un volume de production minimal de 500 pièces. Là encore, on voit que Shein a laissé ses concurrents sur place par l’efficacité de son modèle.

Supply chain : chaque élément du puzzle à sa place et à sa mesure optimale !

Alors comment Shein a-t-elle pu réussir ce développement fulgurant avec des prix aussi bas (une robe à 9,49 € par exemple) ? Shein n’a rien inventé mais a su mettre chaque élément du puzzle a sa place en lui donnant la mesure optimale.

Elle possède un réseau de 6.000 fournisseurs dans un rayon d’une à deux heures, au maximum, de son centre d’expédition mondial. Cela signifie qu’elle a créé, autour de Foshan, un ensemble de compétences, de savoir-faire, complet pour son activité qui ne comporte, en interne que le marketing et la distribution. Cela ressemble aux districts industriels italiens dont l’efficacité fut telle que Michael Porter en a fait l’analyse et la promotion, sous le terme de cluster, et qui ont inspiré Christian Blanc pour sa loi sur les Pôles de compétitivités.

Avec ce modèle, nous sommes bien loin de la chaîne d’approvisionnement mondialisée née de la révolution des transports et de la révolution informatique, d’une part, et des coûts ultra bas des pays sans protection sociale et sans respect de l’environnement. C’est ce modèle de concentration des compétences, sur un territoire limité, qui permet une coordination des éléments de l’écosystème. C’est cette coordination qui conduit à l’abaissement des coûts. Celle-ci n’est pas comptable a priori sur un modèle fixe, elle est organisationnelle puisque c’est l’amélioration de l’organisation des flux qui le permet. Nous sommes aussi bien loin de l’utopie du village mondial si chère à Francis Fukuyama dont plus personne ne parle aujourd’hui. Ce modèle était basé sur l’idée que seule l’économie, ou plus précisément les affaires, étaient devenues le seul moteur de vie terrestre après l’effondrement de l’URSS. Avec celle-ci, même avec un grand P, la Politique avait disparu. Shein crée la valeur ajoutée en Chine et vend sur le marché mondial pour en retirer le maximum de richesses.

Facteur clé de succès pertinent de notre nouvelle époque : l’écosystème

L’organisation optimale des flux suppose la coordination des divers éléments de l’écosystème et cela suppose le croisement des technologies, des disciplines, des secteurs. Dès lors que Shein peut lancer une commande de moins de 100 pièces, la rapidité d’exécution est évidemment supérieure à celle des grands volumes, mais comment s’assurer que cette série rencontrera son marché ? Par l’intelligence artificielle qui analyse en permanence les données significatives du comportement des clients sur le site Internet de Shein ou sur les réseaux sociaux sur lesquels elle est très active. De cette façon, elle arrive à anticiper le désir des clients en identifiant les tendances qui se concrétiseront par des choix dans le très court terme. Les nouveaux modèles en tiennent compte pour aller au-devant de ces choix en devenir. Avec plus de 250 millions de suiveurs, Shein a un volume qui réduit la marge d’erreur à son minimum.

Un marketing où le lien marque-client est permanent

Encore faut-il que la prévision soit vérifiée par les ventes ! C’est là qu’interviennent les influenceurs surtout présents sur TikTok. Ils mettent en valeur les produits en n’oubliant pas de rappeler “qu’à ce prix-là, pourquoi se priver ?”. Ils ont le vocabulaire de la génération, connaissent les produits par cœur, sont les premiers acheteurs pour en faire la promotion le plus tôt possible. Le code promo leur permet d’avoir une rémunération en fonction de leur influence. Sur ce réseau social, il y a plus de 7 milliards de vues pour le seul hashtag #sheinhaul, chiffre que renforce des hashtags plus spécifiques comme #sheinkids, #sheincats et #sheincosplays. Certes, la Chine a 1,4 milliard d’habitants, mais le succès est mondial puisque Shein a 40 % du marché américain. La taille de la population chinoise ne doit pas être l’arbre cachant la forêt.

La synergie de l’écosystème concentré et du marketing très affiné permet à Shein de fabriquer le produit en moins d’une semaine alors que Zara a défini sa “mode éphémère” comme correspondant à un cycle de production de 3 à 4 semaines.

Les adolescents, cible principale de la marque en sont devenus dépendants. La capacité de Shein à anticiper les besoins dérive du constat que les clients se copient les uns sur les autres, développant un style propre à leur génération, d’où la perte d’influence des supports de publicité traditionnels, comme les magazines ou les spots télévisés qui sont connotés générations plus âgées par la cible de Shein. La diversité, tant promue par ailleurs, laisse la place à l’uniformité. Et, pour que le lien ne soit jamais rompu, pour que les prospects puissent suivre l’évolution des collections au quotidien, car la peur d’être déclassé socialement est forte, le site Internet de la marque utilise le principe du défilement sans fin, d’où le slogan “Tu ne peux pas finir Shein”.

Le revers de la médaille / la face cachée de la réussite : les dégâts sociaux et environnementaux…

Nous venons d’aborder le premier dégât social : très sensibilisés au changement climatique, à une vision mondiale de la vie, les jeunes générations sont finalement terriblement individualistes. Le paradoxe est que, de peur d’être déclassés socialement parce que n’étant pas habillés selon les codes du moment, ils ont un comportement grégaire basé sur l’image de leur propre personne, et cela leur fait oublier que le dernier vêtement reçu garantissant cette image, aura parcouru 20.000 kilomètres, polluant l’air et les océans, empêchant les producteurs nationaux de se développer parce que les coûts de leur protection sociale leur interdit des prix aussi bas. Tout en manifestant à l’occasion pour la lutte contre le changement climatique, elles soutiennent l’économie de l’obsolescence qui entraîne une surconsommation de ressources matérielles, une empreinte écologique et une pollution insensées, puisque la durée de vie de ces vêtements est aussi faible que le renouvellement de la mode est rapide. Les prix ultra bas de l’ultra fast fashion ont fait du vêtement un produit jetable.

Selon une Etude #MoiJeune 20 Minutes – OpinionWay réalisée pour l’ADEME, 56 % des jeunes choisiront la marque la moins chère face à une concurrente éco-responsable. Shein joue sur du velours, celui du “plaisir de consommer” par-delà les conséquences sociales et environnementales “qui sont la faute des autres”.

En Chine, les ouvriers de l’écosystème Shein travaillent de 70 à 90 heures par semaine, sans aucun jour de repos, et dans des conditions qui ne satisfont pas aux normes de sécurité les plus basiques. La loi chinoise impose théoriquement 44 heures par semaine avec au moins un jour de repos. Il faut bien abaisser les coûts, n’est-ce pas, puisque c’est le premier critère d’achat ? Ces ouvriers ne sont pas des employés de Shein, mais de PME sous-traitantes, sans le moindre contrat de travail, ce qui permet à la marque de se dire non responsable, ce qui est une violation de toutes les normes internationales auxquelles se réfère l’OMC dont la Chine est adhérente, donc signataire.

Sur le plan de l’environnement, le caractère jetable des articles vendus parle de lui-même. À cela s’ajoute les produits retournés parce que la taille ne convient pas ou toute autre raison ; ces invendus sont brûlés parce que ce processus reste le moins coûteux. En effet, le temps de l’expédier et de le recevoir en retour, le produit est démodé ! À cela s’ajoute encore que les produits ne sont pas conçus pour être facilement recyclés, cette étape supposant d’intégrer ce critère au niveau de la conception[4], et d’avoir des solutions locales pour ne pas leur faire parcourir encore 20.000 kilomètres vers la Chine, ce qui veut dire, aussi, que le bénéfice du recyclage ne serait pas pour l’économie chinoise.

… et le vol de biens immatériels

De multiples entreprises[5] ont porté plainte pour violation de marque, Shein ayant délibérément copié des modèles lancés par d’autres. Si les grandes marques, comme Levi’s ont les moyens d’une véritable poursuite pénale, les créateurs indépendants se contentent d’écorner l’image de Shein en publiant sur la même image postée sur les réseaux sociaux, leurs créations et les copies de Shein. Le hashtag #sheinstolemydesign a été vu plus de 17 millions de fois en juillet 2023. Mais le gain réalisé à très court terme par Shein est important et bien réel, et sans commune mesure avec une éventuelle décote de l’image ou une pénalité judiciaire.

Les entreprises européennes doivent s’adapter à la nouvelle époque

La réussite de Shein montre une grande intelligence dans la gestion, mais aussi deux choses à bien garder à l’esprit : 1) les dégâts sociaux et environnementaux de l’économie de l’obsolescence consistant à transformer les vêtements en produits jetables ; 2) la prédation des richesses occidentales par une entreprise chinoise qui a su évoluer alors que les entreprises occidentales restent arc-boutées sur le modèle de la réduction des coûts par la chaîne d’approvisionnement mondialisée, ce modèle étant totalement hors d’âge.

Le cycle de la mondialisation (1973-2019) est terminé. La régionalisation du monde s’est mise en place à la fin de ce cycle[6] et nous vivons maintenant la fragmentation du monde dont les sanctions à l’égard de la Russie, avec les contre-sanctions générées, en sont emblématiques.

Les facteurs clés de succès sont désormais :

la gestion globale du cycle de vie et non plus la concentration sur un de ses segments sous le nom de concentration sur le cœur de métier,

la prise en compte totale de l’écosystème, avec ce que cela suppose de croisement de technologies, modèles économiques, disciplines, secteurs,

le renoncement à la politique des volumes, totalement obsolète, et la recherche des grosses marges sur de petits volumes en lieu et place des petites marges sur de gros volumes.

Les chaînes d’approvisionnement doivent être raccourcies, consommer beaucoup moins de ressources matérielles, intégrer, plus encore qu’aujourd’hui, la gestion des données. Celle-ci devra permettre de mettre en place une supply chaincirculaire. Il faut bien comprendre que si les chaînes d’approvisionnement mondialisées ne peuvent que disparaître pour l’essentiel, c’est-à-dire pour tout ce qui concerne l’économie de l’obsolescence, le passage à une économie parcimonieuse et relocalisée, permettant pleinement le modèle “grosses marges sur petits volumes multiples et différenciés” n’est pas possible du jour au lendemain. La supply chain circulaire va consister à introduire des boucles courtes à de plus en plus de niveaux de façon à pratiquer une évolution bien réelle dans le temps, obtenant des résultats concrets tout en laissant à chacun le temps d’apprendre en faisant.

Le devoir de vigilance européen est une urgence absolue !

La Chine a triché de manière éhontée sur le règlement de l’OMC, profitant du soutien des entreprises occidentales fascinées par les profits à court terme que le modèle chinois permettait. Ces dernières ont négligé l’importation du chômage, donc le rétrécissement de leurs marchés traditionnels, la perte de savoir-faire, le financement de concurrents ne pouvant être que dangereux, la Chine ayant une vision patriote, sinon nationaliste, avec le souvenir des prédations occidentales dont elle souhaite obtenir réparation.

Constatant cette tricherie très officielle, non contestable, constatant que le modèle chinois de l’économie de l’obsolescence dont la Chine est très loin d’être la première responsable, mais qu’elle exploite encore hautement car la conversion de son économie d’exportation en économie de développement interne prend beaucoup plus de temps que souhaité par le gouvernement chinois, constatant la capacité de ce gouvernement à prendre des décisions dommageables à l’Europe comme l’interdiction des exportations du gallium et du germanium, considérés comme des métaux critiques par la Commission européenne, pourquoi l’UE ne prendrait des mesures de protection ? Le modèle de la grande exportation dont l’Allemagne a beaucoup profité appartient au passé parce que les Chinois n’ont plus rien à apprendre des ingénieurs allemands.

Or, il existe un projet européen, le devoir de vigilance. Il existe déjà dans le droit français, mais seul le secteur public y porte attention. Le projet européen consiste à changer d’échelle doublement, échelle géographique, et élargissement au secteur privé. Ce devoir de vigilance consiste à tenir pour responsable le “mettant sur le marché”, producteur en UE ou importateur, des conditions sociales et environnementales de la fabrication des produits. Nul doute que si ce devoir de vigilance était introduit dans le droit européen, l’avenir de Shein deviendrait bien sombre, contraint de renoncer à nos marchés ou d’y rester avec des prix beaucoup plus élevés, redonnant une compétitivité aux producteurs européens, et faisant renaître la qualité entraînant la durabilité, donc la réduction de la dépendance aux ressources matérielles et étrangères.

Ce projet est actuellement en discussion et fait l’objet d’une intense bataille de lobbying, les entreprises ultra mondialisées souhaitant protéger leur modèle à court terme. Mais le rôle de la Commission européenne et du Parlement européen est-il celui-là ou, au contraire, de favoriser les productions européennes, l’emploi européen, la protection des savoir-faire, des marques et des créations ?

La réindustrialisation ne consiste pas seulement à construire des usines, elle consiste d’abord et avant tout à créer les conditions du développement des productions européennes. Les Etats-Unis ayant fait preuve d’un protectionnisme affiché avec l’Inflation Reduction Act, et la Chine ayant une longue histoire dans ce domaine, la mise en place de ce Devoir de vigilance européen doit être pensée comme une urgence absolue.

Les marchés ont fait preuve de résilience face à la perspective d’une récession. Il est loin d’être certain qu’ils continueront à le faire.

Les banques centrales ont-elles réussi ? Le resserrement de la politique monétaire semble avoir fait baisser l’inflation depuis son sommet sans causer de dommages sérieux à l’économie. Mais le travail n’est pas encore terminé. Les pressions inflationnistes persistent, tandis que la perspective de taux plus élevés pour des échéances plus longues et l’imminence de limites d’échéance constituent une combinaison troublante.

Le dernier trimestre de l’année tend à présager de ce qui va arriver, et nous pensons que les trois thèmes suivants détermineront la voie que suivront les marchés à l’approche de 2024.

Signaux divergents

L’inflation a diminué au troisième trimestre. Mais attention : les principales données cachent une image plus nuancée.

Certains signes indiquent que la transmission du resserrement monétaire ne s’est pas répercutée sur l’économie réelle aussi rapidement que les banques centrales l’auraient espéré. De nombreuses entreprises, par exemple, perçoivent des intérêts sur leurs dépôts mais (après avoir convenu de conditions pluriannuelles) ne paient pas encore davantage pour la dette qu’elles ont accumulée à des taux extrêmement bas pendant la pandémie. En fin de compte, nous pensons que le mécanisme de transmission est retardé plutôt que rompu, et que la situation pourrait s’inverser rapidement – en particulier lorsque les entreprises commenceront à refinancer leur dette l’année prochaine.

Les analystes de Fidelity International s’attendent en moyenne à des hausses de prix modérées au cours des six prochains mois, notant des pressions persistantes sur la chaîne d’approvisionnement dans des secteurs tels que l’industrie et les services de communication. La Réserve fédérale n’a pas encore résolu son problème d’inflation.

Plus haut et plus longtemps ?

Les banquiers centraux ont tiré les leçons de leurs erreurs d’il y a deux ans et n’envisagent pas cette fois-ci de sous-estimer les pressions inflationnistes. Le message semble donc clair : les taux resteront élevés plus longtemps. Mais il s’agit d’une stratégie risquée, surtout à l’heure où les limites de maturité des entreprises deviennent rapidement visibles. Bon nombre de nos analystes s’attendent à une augmentation de 15 à 25 pour cent des frais d’intérêt des sociétés qu’ils couvrent.

La situation reste suffisamment incertaine pour nous laisser croire qu’une récession est encore plus probable qu’improbable. Nous estimons qu’il existe une probabilité de 60 pour cent qu’une récession cyclique se produise, dans laquelle le chômage aux États-Unis augmentera entre 4,4 et 6,5 pour cent au cours des 12 prochains mois.

La Chine : une opportunité dans un contexte d’incertitude ?

L’un des obstacles à la reprise de la Chine depuis la pandémie est le manque de confiance des consommateurs. Cela est dû en partie aux conséquences psychologiques causées par des années de confinement. Mais les décideurs politiques reconnaissent également l’importance de secteurs clés comme l’immobilier sur le sentiment. Il est peu probable que les consommateurs chinois dépensent tant qu’une grande partie de leur richesse est bloquée dans un marché immobilier en déclin.

Pékin a abaissé certains obstacles à l’achat de logements et aux prêts hypothécaires dans le but de relancer le secteur, même si nous ne nous attendons pas à des mesures de relance massives alors que les décideurs politiques se méfient d’une spirale de l’endettement. Mais ces efforts visant à renforcer la confiance des consommateurs sont de bon augure pour le marché, tout comme les points positifs comme un secteur des services surperformant. Pendant ce temps, les actions se négocient à des rabais quasi historiques par rapport aux marchés mondiaux. Nous en avons pris note.

La Chine réoriente sa politique vers le soutien aux marchés de capitaux et au secteur privé, dans le but de renforcer sa reprise économique post-Covid.

Les mesures prises visent à réduire les risques pour l’économie en s’attaquant aux problèmes du marché immobilier et de la dette des gouvernements locaux

La promesse de « revigorer » les marchés de capitaux devrait contribuer à restaurer la confiance

Les bénéfices doivent être revus à la hausse pour donner un véritable élan au marché

Nous maintenons notre opinion constructive sur les actions chinoises malgré les performances tièdes du marché depuis début 2023 à aujourd’hui, car les décideurs politiques chinois visent à renforcer la confiance du marché grâce à des mesures plus favorables axées sur l’expansion de la demande intérieure et la lutte contre les risques clés.

La politique devient plus favorable, reconnaissant que la transition vers ce que les dirigeants chinois ont appelé une « croissance de meilleure qualité » – avec une moindre dépendance à l’égard des dépenses de construction et d’infrastructure – n’en est qu’à ses débuts. La demande extérieure ne compense pas non plus la tiédeur de la demande intérieure chinoise, les exportations ayant chuté de 14,5 % en juillet, en glissement annuel, sous l’effet d’une croissance plus faible en Europe et aux États-Unis, où l’inflation est forte. Par conséquent, une nouvelle série de mesures politiques est attendue au second semestre, la réunion du Politburo de juillet ayant donné un ton plus favorable à la croissance, en mettant l’accent sur la réduction des risques pour l’économie et le rétablissement de la confiance dans le secteur privé.

Réduire les risques pour l’économie : maintien du soutien au marché immobilier

Le ton concernant les politiques immobilières a changé, indiquant une position plus détendue et suggérant que de nouvelles mesures d’assouplissement pourraient être mises en œuvre. Le Politburo a abandonné la formule selon laquelle « le logement est fait pour vivre et non pour spéculer » et, dans la pratique, les gouvernements locaux disposeront d’une plus grande marge de manœuvre pour éliminer les restrictions restantes sur les achats de logements et réduire les exigences en termes d’apport personnel pour les crédits hypothécaires de second rang. Les banques seront également poussées à renforcer le soutien au crédit pour les promoteurs et à envisager de réduire les taux hypothécaires pour les crédits existants.

Le règlement de la dette des gouvernements locaux est la clé des futures mesures de relance fiscale

La réunion du Politburo a également souligné la nécessité de traiter efficacement les risques liés à la dette au niveau des gouvernements locaux, mais les détails ne sont pas encore confirmés. Compte tenu de l’ampleur et de la complexité de la dette des gouvernements locaux chinois et de l’aléa moral potentiel, il est peu probable que l’on assiste dans un avenir proche à un échange de dette complet ou à un renflouement des véhicules de financement des gouvernements locaux (LGFV). Nous nous attendons plutôt à ce que des mesures telles que l’extension de la dette et la restructuration de fait, en particulier dans les banques, soient encouragées.

De plus, les gouvernements locaux peuvent être incités à vendre ou à hypothéquer des actifs afin d’améliorer les liquidités et de régler les dettes en cours envers le secteur des entreprises, ce qui contribuerait à améliorer les flux de trésorerie et la confiance des entreprises, mais pourrait nécessiter un crédit intérimaire ou un soutien fiscal de la part du gouvernement central. Étant donné que tout stimulus fiscal est susceptible de passer par les gouvernements locaux, toute restructuration définitive des accords de dette des gouvernements locaux pourrait être un précurseur d’un soutien fiscal accru à l’économie, et devrait donc être bien accueillie par les marchés actions.

Dynamiser les marchés de capitaux

L’engagement de rajeunir les marchés de capitaux et de renforcer la confiance des investisseurs a été très bien accueilli et les médias indiquent que les courtiers en valeurs mobilières sont consultés sur le dosage potentiel des politiques. Les mesures envisagées comprennent une réduction du droit de timbre, qui réduirait les coûts de transaction de 22 milliards de RMB pour les investisseurs en actions A pour chaque réduction de 0,01 ppt, en termes de 2022. Une réduction des approbations d’introduction en bourse pour améliorer la liquidité pourrait également avoir lieu, avec une pause temporaire pour l’introduction de sociétés de grande taille ou non rentables. Il est également probable que des changements soient apportés à la réglementation afin de rendre les échanges d’actions plus efficaces, tandis que les plafonds imposés aux investissements en actions des fonds de pension, des compagnies d’assurance et des investisseurs étrangers pourraient être levés.

Renforcer la confiance du secteur privé

Le Politburo a souligné l’importance d’intégrer la stabilisation de l’emploi dans sa stratégie globale, à la lumière des préoccupations quant à la hausse du chômage parmi des groupes spécifiques tels que les jeunes diplômés, bien que des mesures spécifiques n’aient pas encore été annoncées. Le secteur privé employant la majorité de la main-d’œuvre, les décideurs politiques se sont également engagés à introduire de nouvelles mesures qui facilitent l’investissement des entreprises privées, ce qui indique un environnement favorable aux activités entrepreneuriales. La relance des activités d’introduction en bourse et de fusion-acquisition sont des éléments clés à surveiller.

Les investisseurs à long terme doivent être rassurés

Nous saluons le regain d’urgence et de détermination qui ressort de la réunion du Politburo et nous nous attendons à ce que des mesures politiques détaillées soient prises au cours du second semestre. Il existe également de solides raisons d’être optimiste alors que la Chine s’efforce de maintenir sa reprise économique, y compris une importante marge de manœuvre pour l’assouplissement monétaire en l’absence d’inflation, et les valorisations des actions restent attrayantes du point de vue de la moyenne historique.

La consommation intérieure reste mitigée, avec de bonnes performances dans le secteur des services tels que les voyages et l’hôtellerie, où nous restons surpondérés. Nous apprécions le secteur des assurances qui bénéficie d’une réforme structurelle. Nous apprécions également les sociétés technologiques chinoises exposées à l’IA, un thème à long terme qui a encore de la marge. L’attention portée par la réglementation au secteur de l’internet en Chine semble également être terminée, et nous sommes donc positifs, compte tenu de la forte demande.

La chaîne d’approvisionnement en VE de la Chine continue de se développer avec la croissance des exportations automobiles et nous continuons de privilégier les thèmes à long terme où nous pensons que la valeur réside, notamment l’économie verte, l’innovation technologique et la mise à niveau technologique de la base industrielle de la Chine.

La tendance des bénéfices est restée modérée, mais une reprise des bénéfices constituerait un catalyseur majeur pour les marchés boursiers chinois, et les investisseurs à long terme devraient être en position avant que cela ne se produise afin d’en tirer le meilleur parti.

À propos de Robeco

Robeco est un spécialiste international de la gestion d’actifs. L’entreprise fondée en 1929 est basée à Rotterdam, aux Pays-Bas, et compte 16 bureaux dans le monde entier. Leader mondial de l’investissement durable depuis 1995, son intégration de recherches durables, fondamentales et quantitatives lui permet d’offrir aux investisseurs institutionnels et privés une vaste gamme de stratégies d’investissement actives couvrant un large éventail de classes d’actifs. Au 31 décembre 2022, Robeco avait 171 milliards d’euros d’actifs sous gestion, dont 168 milliards intégrant les critères ESG. Robeco est une filiale d’ORIX Corporation Europe N.V. Pour plus d’informations, consultez www.robeco.com.

This website uses cookies to improve your experience. We'll assume you're ok with this, but you can opt-out if you wish.AcceptRead More

Privacy & Cookies Policy

Privacy Overview

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. This category only includes cookies that ensures basic functionalities and security features of the website. These cookies do not store any personal information.

Any cookies that may not be particularly necessary for the website to function and is used specifically to collect user personal data via analytics, ads, other embedded contents are termed as non-necessary cookies. It is mandatory to procure user consent prior to running these cookies on your website.