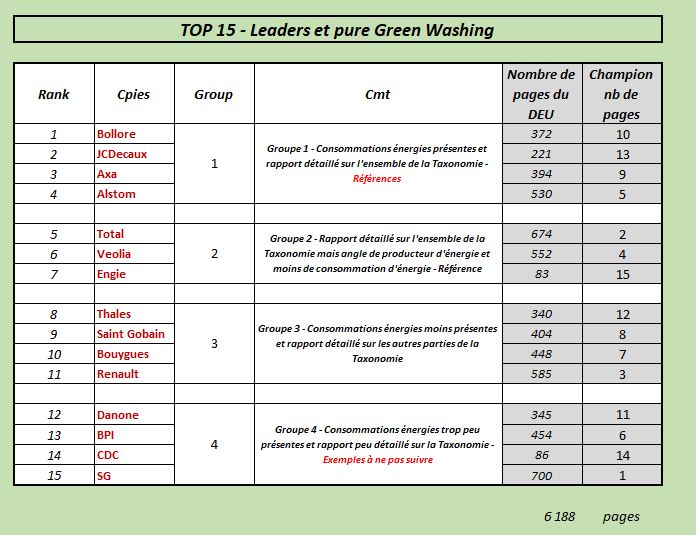

Le groupe Altares – expert de la data et référent sur l’information des entreprises – présente un panorama trimestriel inédit sur l’engagement RSE des entreprises en France et dans le monde grâce à leur score ESG (Environnement / Social / Gouvernance).

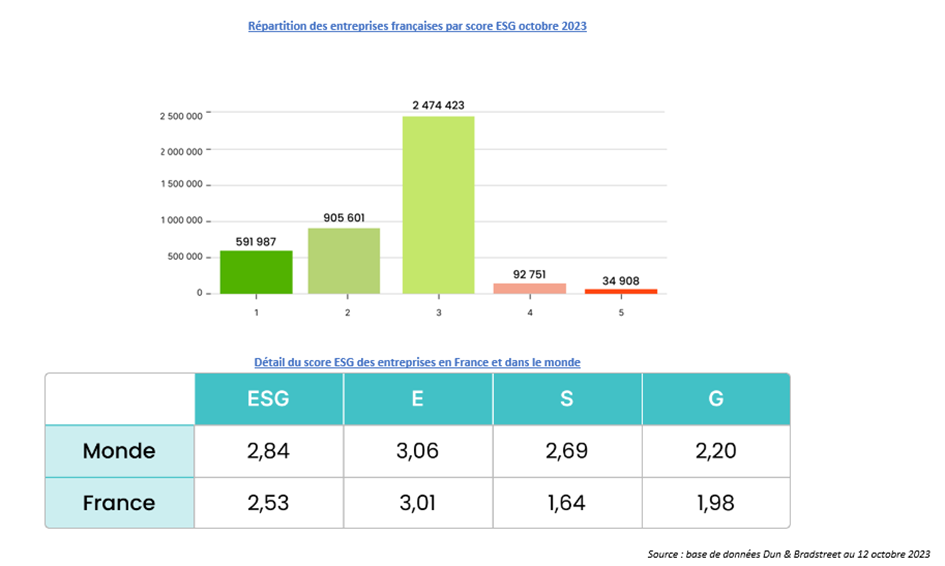

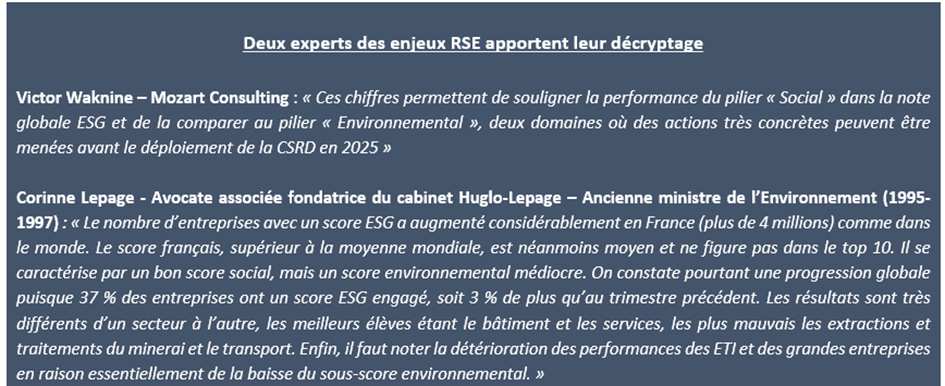

L’étude, qui s’est concentrée sur le périmètre des entreprises de plus de 20 salariés, révèle tout d’abord une implication toujours plus forte des décideurs sur les enjeux RSE. Si 37 % de ces entreprises en France ont un bon score ESG (dit “engagé”), en croissance de 3 % comparé au trimestre précédent, c’est notamment grâce aux engagements déployés sur le pilier « Social » ; les efforts sur le pilier « Environnemental » sont quant à eux jugés globalement insuffisants.

Près de 40% des entreprises en France ont un score ESG « engagé » grâce à leurs efforts sur le volet Social.

Les entreprises françaises signent de bons scores ESG grâce à leurs efforts sur le volet social

37% des entreprises évaluées en France ont un score ESG dit « engagé » (notes comprises entre 1 et 2), soit une progression de 3% comparé au second trimestre de l’année.

Le très haut niveau de performance des entreprises françaises sur le volet social (S) tire cette bonne tendance globale.

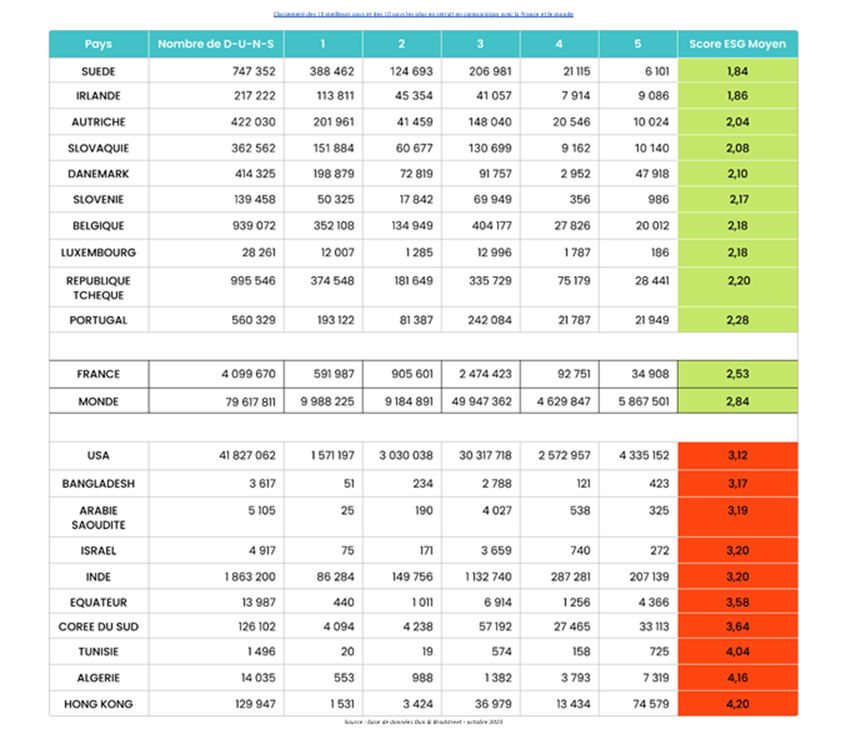

A ce titre, notons que les moyennes mondiales et françaises ne sont pas éloignées. Si la France est plus performante sur les piliers “social” et “gouvernance” , elle se trouve dans la moyenne monde pour le pilier “environnement”.

Laurent Luce, expert ESG d’Altares : « De plus en plus d’entreprises, de toutes tailles et tous secteurs d’activité, y compris les TPE et PME, sont engagées dans une démarche RSE, conscientes de l’impact de leur comportement sur leurs relations commerciales. Le tissu d’entreprises de sous-traitance et les fournisseurs doivent en effet « montrer patte verte » auprès de leurs donneurs d’ordre qui doivent d’ores et déjà justifier du fort niveau d’engagement RSE de l’ensemble de leur chaîne de valeur. »

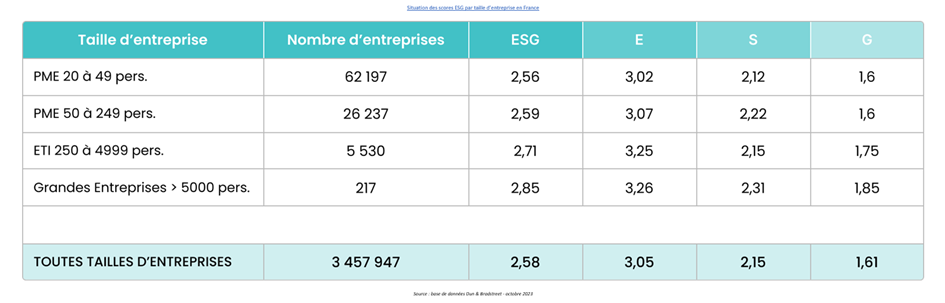

Les PME mieux notées que les ETI et grandes entreprises

Nombreuses sont les TPE – PME qui se sont construites sur des valeurs RSE et en ont fait leur force et l’élément différenciateur pour conquérir leur marché et se développer comme les marketplaces spécialistes des produits reconditionnés, les fabricants de cosmétiques et de biens de consommation écoresponsables, etc.

Si toutes ne peuvent prétendre à une transformation complète de leur business modèle, agir sur les piliers « Gouvernance » et « Social » est à leur portée, avec d’une part une implication forte des dirigeants et d’autre part une grande proximité avec leurs collaborateurs.

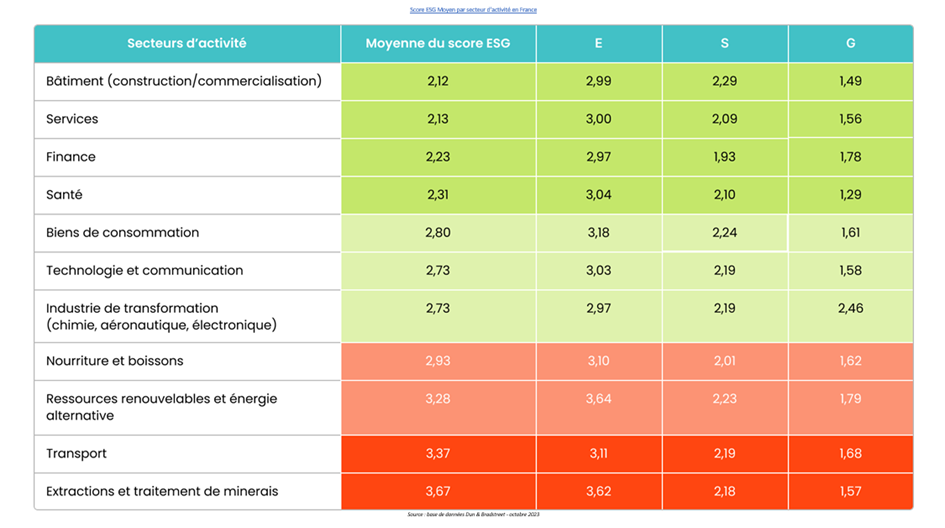

Dans le détail sectoriel, on retrouve parmi les activités les plus engagées le bâtiment, les services, la finance ou encore la santé. Les transports ou l’extraction et traitement de minerais ferment la marche.

Où se situe la France dans un monde en pleine transition ?

La France se classe en 47ème position sur les 188 pays analysés. Au top 10 de ce classement, on retrouve la Suède, l’Irlande et l’Autriche. On retrouve en bas de tableau la Corée du Sud, la Tunisie ou encore Hong-Kong, où peu de mesures sur le plan environnemental et social sont déployées à l’échelle du pays.

Cette disparité dans le scoring résulte des approches sociales et de gouvernance qui ne sont pas pilotées de la même manière d’un pays à l’autre.

À propos d’Altares

Altares est l’expert de la donnée d’entreprise, créateur de solutions de pilotage et d’indicateurs de la santé économique et extra-financière des entreprises et des organismes publics, au sein de leur écosystème. Grâce à ses outils et ses informations, Altares aide les responsables des structures privées et publiques, de toute taille et de tout secteur d’activité, à prendre sereinement des décisions éclairées. Partenaire exclusif en France, au Benelux et au Maghreb de Dun & Bradstreet, 1er réseau international d’informations sur les entreprises, Altares s’appuie sur une base de données mondiale de plus de 500 millions d’entités légales (dont 11 millions en France) pour aider les acteurs économiques à se développer durablement, en intégrant, entre autres, les enjeux essentiels de conformité et de RSE.